Проверяет ли банк квартиру при ипотеке?

Банки организуют лишь минимальную проверку документов, о юридической чистоте сделки покупателю придется позаботиться самостоятельно. Перед оформлением ипотечного договора кредитору представляются документы, которые он и изучает:

- Предварительный договор купли-продажи (ДКП).

- Выписка из ЕГРН о праве собственности продавца.

- Техпаспорт.

- Документ, на основании которого у продавца возникло право собственности: старый ДКП, свидетельство о наследстве, договор мены, ренты или дарения.

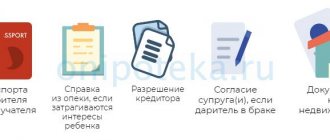

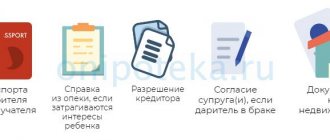

- Иные документы в зависимости от ситуации: согласие супруга продавца на продажу, разрешение органа опеки.

Важно! Представленные документы проверяются юристами банка. Если с ними все в порядке и квартира без обременений, сделку с ней одобрят. Кредитору без разницы, использовался дли для покупки жилья продавцом маткапитал, выделены ли доли, есть ли третьи лица, которые могут на него претендовать.

Пройдите опрос и юрист бесплатно расскажет как не допустить ошибок по сделке купли-продажи квартиры в вашем случае

Проверяют ли банки юридическую чистоту ипотечной недвижимости

Финансовая организация, выдавая гражданам материальные ссуды, в обязательном порядке проверяет их платежеспособность. Поскольку приобретаемая недвижимость служит обеспечением по кредиту, банк проводит обязательный андеррайтинг (проверку) ипотечного жилья. Целью процедуры является подтверждение актуальной рыночной стоимости и проверка информации, относящейся к состоянию объекта. Кредитор заинтересован в том, чтобы жильё, при необходимости можно было продать быстро и по хорошей цене. Проверка квартиры Сбербанком при ипотеке сводится, в основном, к оценке ликвидности объекта и выявлению проблем, способных привести к отмене сделки купли-продажи.

Как Сбербанк проверяет квартиру при ипотеке на вторичке?

Сбербанк и большинство других банков не проверяют юридическую чистоту сделки. Обычно выясняются лишь несколько моментов:

- Рыночная стоимость недвижимости. Оценка проводится для определения размера ипотеки. Обычно выдают не более 80% цены квартиры, остальное заемщик должен оплатить за счет первоначального взноса.

- Представленные документы. Проверяется подлинность, отсутствие обременений.

- Перепланировка. Если они не узаконена, в выдаче ипотеки откажут.

- Право собственности продавца на жилье. Это подтверждается выпиской из ЕГРН.

Фактически банк проверяет лишь поверхностно ипотечную недвижимость, детальная проверка собственника (продавца) не проводится. У него не будут запрашивать справку из психоневрологического диспансера; не станут выяснять, участвует ли он в процедуре банкротства, не проверят историю перехода права собственности.

Покупка квартиры в ипотеку через Сбербанк

Расписка в получении задатка, залога, аванса при покупке, продаже квартиры

Как длится процедура проверки

Проверку специалисты финансовой организации начинают после предварительного одобрения займа и предоставления документации на приобретаемую недвижимость. Ответ на вопрос, что проверяют юристы Сбербанка, зависит от типа жилья. Если заём предназначается для покупки «вторички», банковские работники анализируют техническую документацию на приобретаемый объект, сверяют сведения из Росреестра, изучают домовую книгу. Приобретение жилья в новостройке сопровождается проверкой компании — девелопера. Чтобы удостовериться, что застройка производится законно, у продавца запрашивают разрешение.

При покупке жилья на вторичном рынке в ипотечной сделке участвуют сразу три стороны: банк, заемщик и владелец приобретаемого объекта. Основным документом выступает договор купли-продажи, составленный с учетом того, что приобретаемая недвижимость останется в залоге у кредитора до полного погашения ссуды. Помимо этого, продавец должен предоставить финансовой организации пакет документов на приобретаемую недвижимость, включающий:

- свидетельство собственности;

- документ, послуживший основанием для получения прав на недвижимый объект;

- выписка из ЕГРН;

- согласие на продажу от мужа или жены;

- отказ прочих владельцев, если недвижимость находится в долевой собственности;

- разрешение на продажу от органов опеки, при наличии несовершеннолетних детей или недееспособных собственников.

Согласие супруга и отказ долевых собственников оформляют нотариально. Покупателю необходимо провести оценку рыночной стоимости объекта и предоставить банку результаты. Процедуру проводит организация аккредитованная Сбербанком.

Как долго банк проверяет квартиру по ипотеке?

Рассмотрим, сколько банк проверяет квартиру и заемщика для ипотеки:

- Сначала заемщик подает заявку. Ответ поступает в течение 5-30 минут, ипотеку предварительно одобряют.

- Клиент приносит собственные документы кредитору, они проверяются сразу. Но бывает и так, что ответ дают только через 2-3 дня.

- Находится недвижимость, документы на нее представляются в банк. Проверка занимает в среднем 5-7 дней. В это время проводится и оценка рыночной стоимости.

- Если все нормально, кредитор одобряет сделку, подписывается основной ДКП.

В общей сложности оформление ипотеки и покупка недвижимости занимает один месяц. На проверку самой квартиры в среднем уходит 7 дней.

Надоело читать?Расскажем по телефону и ответим на ваши вопросы

Сколько рассматривает заявку Сбербанк

Сбербанк пользуется заслуженной популярностью среди населения по оформлению ипотечных займов. Действительно, низкие процентные ставки, быстрые сроки кредитования, постоянно действующие акции и скидки привлекают множество заемщиков.

Приятным бонусом дополнительно к льготным условиям кредитования являются минимальные сроки рассмотрения заявки. Официально такой срок составляет от 2 до 5 рабочих дней. На практике он может существенно измениться.

Если клиент не устроил кредитора в отношении качества кредитной истории, достаточности доходов или иных важнейших факторов, то обычно банк практически сразу выносит отрицательное решение. Происходит это, как правило, на этапе скоринговой оценки с помощью специальной программы.

В случае, когда потенциальный заемщик прошел скоринговую проверку, его заявка уходит на рассмотрение. В анализе участвует отдел андеррайтинга. Именно они тщательно проверяют надежность клиента и отсутствие существенных рисков в случае заключения клиентом кредитного договора.

Практика и отзывы действующих клиентов свидетельствуют о том, что среднее время принятия решения по каждому заемщику составляет до двух рабочих дней. Банк сам заинтересован в ускорении взаимодействия с клиентом и оформления всех бумаг, поэтому откровенно негативных отзывов о затягивании сроков рассмотрения ипотеки практически не найти. Исключение составляет проверка объекта недвижимости. Она может затягиваться на очень длительный срок и не всегда по вине заемщика.

Если такие и найдутся, то обычно причина скрывается в самом заемщике – или не полностью был собран пакет документов, или были допущены ошибки в анкете, или имелись другие нюансы.

Срок рассмотрения объекта недвижимости для ипотеки уже может быть достаточно длинным т.к. требуется проверка всех документов. Обычно он составляет 2-3 дня, но может и затянуться, если оформляется ипотека на дом и земельный участок.

Что не проверяют банки при выдаче ипотеки?

Банк проверяет квартиру при ипотеке только на предмет очевидных нарушений, при которых сделку он не может одобрить. Например, если не узаконена перепланировка или недвижимость находится в залоге. Бывают и другие недостатки, на которые кредиторы не обращают внимания:

- Задолженность по ЖКУ.

- Прописанных граждан.

- Состояние дома.

Рассмотрим, как проверить все самостоятельно.

Долги по ЖКУ

Если у продавца есть долги по коммунальным услугам, они не перейдут новому собственнику. Но тот может столкнуться с проблемами: например, ресурсопредоставляющим организациям все равно, что задолженность образовалась не по вине покупателя, и ему могут отключить водо- или электроснабжение.

Проверить квартиру на отсутствие долгов просто, достаточно запросить у продавца справку от ТСЖ или УК. Для банка она не требуется.

Прописанных граждан

Регистрация в квартире дает право проживания. Если продавец не выпишет родственников до сделки или после в установленные сроки, покупателю придется смириться с их присутствием в помещении, или же аннулировать прописку через суд.

Для проверки отсутствия зарегистрированных лиц нужно запросить у продавца выписку из домовой книги. Она оформляется в ТСЖ или УК.

Состояние дома

Банку важно, чтобы дом не был признан аварийным: по закону ипотека на квартиры в аварийных домах запрещена, к тому же это риск для кредитора. Если же квартира находится не в аварийном доме, но там постоянно отключают электричество, текут трубы, отсутствует горячее водоснабжение, это только неприятности заемщика: банк такие недостатки не интересуют.

Проверить состояние дома можно самостоятельно. Спрашивать продавца нет смысла: его цель – продать жилье, и он будет показывать только положительные стороны. Можно спросить соседей или пригласить специалиста, который разбирается в технических деталях и сможет выявить возможные недостатки.

Проверка недвижимости

На скорость проверки влияет множество различных факторов. Кредитный комитет запрашивает информацию из домовой книги, в которой перечислены лица, прописанные в доме. Если в помещении зарегистрированы дети, то сделка с жильём потребует письменного одобрения органов опеки.

Право собственности на долю жилого помещения сохраняется за лицами, пропавшими без вести или находящимися в местах лишения свободы. Нельзя выписать из квартиры лиц, находящихся на лечении в психиатрической больнице. Эта норма относится и к иждивенцам, находящимся на алиментном обеспечении у хозяина жилья.

Как банки проверяют заемщика по ипотеке?

В отличие от проверки квартиры по ипотеке, потенциальным заемщикам уделяется куда больше внимания.

Что делает банк:

- Проверяет кредитную историю. Если ее нет совсем, есть вероятность, что ипотеку не одобрят, либо выдадут минимальную сумму. Если кредитная история испорчена, вероятность положительного решения близка к нулю. Оптимально, когда у клиента уже были кредиты, и все они погашены вовремя.

- Изучает долговую нагрузку. Если есть непогашенные кредиты, они учитываются при расчете общей суммы ипотеки и размера ежемесячных платежей. Банки стараются делать так, чтобы в общей сложности на погашение всех кредитов у клиентов уходило не более 50% зарплаты. Если кредитов слишком много, в ипотеке могут отказать.

- Проверяет уровень зарплаты. Он подтверждается справками, для ИП – налоговыми декларациями. Размер ежемесячного заработка важен для определения суммы ипотеки.

- Участие клиента в процедуре банкротства. Если он уже банкротится или с момента признания банкротом прошло менее пяти лет, в ипотеке откажут.

Обратите внимание! После подачи заявки на ипотеку клиент проходит скоринговую проверку, она занимает 5-10 минут. Система анализирует его кредитную историю, определяет благонадежность по заполненной анкете. После этого потенциальный заемщик получает предварительное одобрение. Окончательное решение оглашается только после проверки службой безопасности, которая изучает не только кредитную историю, но и представленные документы.

Совет юриста: некоторые банки предлагают ипотеку без подтверждения дохода. Рассчитывать на это не стоит: все равно кредитор сделает запрос в Пенсионный фонд, чтобы узнать, отчисляет ли человек страховые взносы. Если нет, это говорит о том, что он официально не трудоустроен. Такая система используется вместо подтверждения дохода уже несколько лет. Но на крупную сумму все равно потребуют справки о доходах и заверенную копию трудовой книжки.

Елена Плохута

Юрист, автор сайта (Гражданское право, стаж 7 лет)

Первый этап — визуальная оценка

Когда человек приходит в банк за кредитом, его уже с порога начинают оценивать. Менеджер, который принимает заявку, проставляет в ней и свое мнение о потенциальном заемщике. И если оно будет отрицательным, шансы на получение кредита стремятся к нулю.

На что обращает внимание менеджер:

- внешний вид заявителя. Он должен соответствовать данным, внесенным в анкету. Если клиент говорит, что он — крупный менеджер с хорошим доходом, но при этом одет в лохмотья, это может смутить менеджера;

- его поведение. Если он неадекватный, грубит, ведет себя странно. Это также станет поводом для отрицательной отметки в анкете;

- документы. Если есть какие-то повреждения, подозрения в подделке, в том, что предоставлены чужие документы, — это тоже негативный фактор.

При этом визуально менеджер принимает заявку, просто через несколько минут после ее отправки на рассмотрение может сразу поступить отрицательный ответ. Специалист сообщает об этом клиенту, при этом причины отказов кредиторы правомочны не указывать.

В системе любого банка есть коды отказа, которые может проставлять специалист, принимающий заявку. Они всегда ставятся при подозрении в мошенничестве, при нахождении клиента в алкогольном или наркотическом опьянении, при неадекватном поведении.

Так что, банк проверяет заемщика даже в тот момент, когда тот получает предварительную консультацию или заполняет анкету. Учитывайте это и готовьтесь к визиту заранее. Чем лучше выглядит заявитель, чем лучше себя ведет, тем большую оценку получит от менеджера. А это может кардинально поменять ход дела.

Что будет, если сделку с ипотечной недвижимостью оспорят

Здесь все просто: банк потеряет залог, заемщик – квартиру. Но от долговых обязательств это не освободит, ипотеку придется выплачивать в любом случае.

Заемщик во время судебных разбирательств может апеллировать ст. 302 ГК РФ, согласно которой он считается добросовестным, если он не знал и не мог знать об обстоятельствах, при которых сделка может быть оспорена:

- Внезапное появление наследников, не успевших вступить в наследство.

- Недвижимость продана по доверенности, которую доверитель перед днем сделки отменил.

Важно! В последнее время суды не аннулируют сделки, а обязывают продавцов компенсировать долю лиц, которые оспаривают ДКП. Покупатели остаются не только с жильем, но и с испорченными нервами из-за долгих судебных разбирательств.

Как проверить квартиру при оформлении ипотеки самостоятельно?

Покупатель может сам проверить недвижимость перед покупкой в ипотеку, или обратиться к юристу. Если сделку сопровождает специалист, риски сводятся к минимуму, поэтому второй вариант предпочтительнее.

Перед покупкой можно и нужно проверить несколько моментов:

- Является ли продавец собственником жилья?

- Нет ли обременений?

- Действительна ли доверенность?

- Есть ли согласие супруга продавца на продажу?

- Получено ли разрешение органа опеки на продажу жилья ребенка?

- Есть ли третьи лица, которые могут претендовать на недвижимость?

- Выделены ли доли в праве собственности, если квартира куплена на маткапитал?

Разберемся в нюансах более подробно.

Проверка собственника

Проверить собственника можно, заказа расширенную выписку из ЕГРН самостоятельно. При заказе на сайте Росреестра она обойдется в 350 руб., а поступит на электронную почту в течение трех дней после подачи заявки.

В выписке будут указаны сведения о недвижимости и владельце. Важно, чтобы информация о собственнике совпадала с паспортными данными продавца.

Проверка на наличие обременений

Узнать о наличии или отсутствии ограничений в виде залога или ареста можно в выписке, или проверить информацию самостоятельно на сайте Росреестра. Достаточно ввести адрес квартиры, и сведения отразятся на экране через несколько секунд.

Совет юриста: лучше заказать расширенную выписку. Онлайн-сведения могут быть неактуальны, т.к. база данных на сайте обновляется крайне редко, примерно раз в месяц. За это время продавец мог взять кредит под залог недвижимости, или получить постановление о запрете на регистрационные действия от ФССП.

Елена Плохута

Юрист, автор сайта (Гражданское право, стаж 7 лет)

Проверка доверенности

Для сделок с недвижимостью обязательна нотариально удостоверенная доверенность (ст. 185.1 ГК РФ). Доверитель мог выдать ее поверенному, а затем перед сделкой аннулировать. Проверить, действительна ли доверенность, можно на сайте ФНП. Достаточно ввести дату удостоверения, реестровый номер и информацию о нотариусе.

Проверка наследственной недвижимости

Самые рискованные сделки – с недвижимостью, полученной по наследству. Если человек не успел вступить в наследство по уважительным причинам, потом он сможет восстановить сроки и оспорить ДКП. Проверить, могут ли претендовать на квартиру третьи лица, никак нельзя, даже через нотариуса.

Совет юриста: восстановить срок принятия наследства можно в течение трех лет с момента, когда стало известно о смерти наследодателя. Оптимально, если квартира находится в собственности продавца 7-10 лет: так риски для покупателя существенно ниже.

Елена Плохута

Юрист, автор сайта (Гражданское право, стаж 7 лет)

Проверка согласия супруга

Если квартира куплена в браке, продавец перед сделкой должен получить нотариально удостоверенное согласие супруга (ст. 35 СК РФ). Иначе он сможет оспорить продажу в течение года с момента, когда ему стало известно о ней.

Проверить, состоит ли продавец в браке, просто: достаточно посмотреть его паспорт и сверить дату заключения брака с датой регистрации права собственности на жилье. Если оно куплено в браке, он должен представить нотариальное согласие супруга покупателю.

Если продается квартира несовершеннолетнего или недееспособного

Недвижимость ребенка или недееспособного гражданина может быть продана только с разрешения органа опеки. Узнать информацию о собственнике можно в выписке из ЕГРН. Если ему нет 18 лет, нужно запросить разрешение опеки у продавца.

Для покупки квартиры использовался материнский капитал

Самые распространенные и опасные для покупателей сделки – с недвижимостью, для покупки или погашения ипотеки на которую использовался материнский капитал. Согласно ст. 10 ФЗ от 29.12.2006 №256-ФЗ «О дополнительных мерах поддержки семей с детьми», всем членам семьи обязательно выделяются доли, если для этого расходуется маткапитал.

Некоторые продавцы пренебрегают указанным правилам и покупают жилье, а затем продают его без выделения долей всем членам семьи.

Важно! Риск покупателя при покупке недвижимости, на которую продавец использовал маткапитал, заключается в возможном оспаривании сделки. Это может сделать ПФР, прокуратура, супруг или сами дети по достижении совершеннолетия.

Для проверки использования маткапитала продавцом достаточно попросить у него паспорт и посмотреть, есть ли у него дети с 2007 года рождения. Если есть, маткапитал однозначно выделялся. Необходимо запросить у продавца справку об остатке средств по сертификату: если он не израсходован, значит, для приобретения жилья маткапитал не использовался.

К сведению: размер материнского капитала на первого ребенка в 2020 году равен 466 617 руб. На второго выделяют еще 150 000 руб., если оба рождены после 01.01.2020 года. До этого сертификат давали только на второго ребенка.

Проверяет ли банк место работы

Вопрос, как банки проверяют место работы, интересует многих заемщиков. И порой это люди, которые каким-то образом желают скрыть какой-то факт. Например, на самом деле не работают в заявленном месте, имеют меньший стаж или иную должность.

Если кредит выдается со справкой, вся необходимая информация будет отражаться в 2-НДФЛ. Многие кредиторы принимают электронную выписку со счета в ПФР на портале Госуслуг, там тоже отражается вся необходимая кредитору информация. Так банки проверяют и официальное трудоустройство, параллельно могут попросить предоставить копию трудовой.

Если же кредит оформляется без справок, могут проводиться дополнительные проверки. Проверяется реальность указанной организации, сопоставляются все предоставленные о ней данные: номера телефонов, адреса. В крайнем случае совершается прозвон по рабочему номеру или по указанному клиентом номеру руководителя.

В этом случае банки проверяют место работы заемщика, но все же больше верят ему на слово, так как такие проверки не дают гарантированного честного результата как в случае с наличием справки и копии трудовой книжки. Банкиры прекрасно понимают, что клиенты могут все обставить как надо, поэтому просто повышают ставки по программам без справок — закладывают в них риски.

Какие банки не проверяют место работы, сразу верят заявителю на слово — это не узнать, потому что каждая кредитная организация держит точные алгоритмы своей проверки в тайне.

Ответы юриста на частные вопросы

Можно ли оформить ипотеку, если у меня нет прописки? Будет ли ее проверять банк?

Да, для оформления ипотеки обязательна постоянная регистрация. Банк будет ее проверять, как и другие сведения из паспорта. Если прописки нет, ипотеку не выдадут.

Проверяет ли банк выделение долей детям, если для покупки квартиры используется ипотека с маткапиталом?

Нет, это вне компетенции банков. Все проверки по расходованию маткапитала проводятся Пенсионным фондом.

Что делать, если после проверки квартиры банк отказал в ипотеке?

Если был подписан предварительный ДКП и передан задаток, а отказ банка считается форс-мажорным обстоятельством, продавец должен вернуть покупателю деньги. Придется искать другую недвижимость, которую одобрит кредитор.

Можно ли ускорить сроки проверки квартиры при оформлении ипотеки?

Нет. Некоторые сроки устанавливаются законодательством, часть – внутренними правилами банка. Заемщик на это никак не может повлиять.

Как обезопасить себя от оспаривания договора купли-продажи квартиры, приобретенной с ипотекой?

Гарантированных способов нет. Даже после полной юридической проверке могут появиться третьи лица, имеющие право на недвижимость. Но можно оформить титульное страхование от утраты права собственности. Если сделку оспорят, деньги выплатит страховая компания.