В этой статье мы расскажем, что делать после выплаты банку ипотеки. Окончание выплаты ипотечного кредита – это радостное событие для каждого заёмщика. Но внесение окончательного платежа (с опережением или в соответствии с графиком) не означает автоматического завершения всей операции по приобретению недвижимости. Возникает необходимость уладить ряд формальностей. Соблюдение правильной последовательности действий поможет избежать возможных неприятностей в будущем.

Алгоритм взаимодействия с банком

Платежи по всем видам займов (в т. ч. и по ипотечным) вносятся в кредитное учреждение согласно графику. Заёмщик может ему следовать, уплачивая необходимые денежные суммы в определённые даты. Но также разрешено увеличивать платежи и гасить кредит с опережением. В последнем случае происходит перерасчёт суммы процентов в пользу заёмщика.

Далее разберемся, что делать, если последний платеж по ипотеке клиент уже готов внести.

В ситуации, когда клиент хочет досрочно расплатиться с банком, необходимо предварительно уведомить кредитора о своём намерении. Это возможно сделать:

- при личном визите в кредитное учреждение, написав заявление установленного образца;

- позвонив на горячую линию банка;

- оформив досрочную выплату через личный кабинет банка в режиме онлайн.

Уведомление требуется для того, чтобы произошёл перерасчёт оставшейся задолженности и корректировка графика платежей. Также оно будет основанием для полного списания внесённой суммы, т.к. просто положить денежные средства на счёт недостаточно.

Затем необходимо сделать запрос на получение выписки о состоянии счёта. Рекомендуется получить этот документ на руки, а не вносить сумму последнего платежа со слов сотрудника банка.

Нельзя исключать человеческий фактор: менеджер может допустить ошибку или представить неполную информацию. При последнем платеже следует учитывать обязательную сумму, комиссии и процентную составляющую за возникшие просрочки.

Нередки случаи, когда заёмщик элементарно забывает вовремя сделать платёж (например, если дробит его в течение месяца на части) и не придаёт этому должного значения. Ипотека в большинстве случаев – это длительное кредитование, поэтому недоплата даже незначительной суммы со временем может увеличиться весьма существенно.

Выписка содержит полную информацию, необходимую как для вычисления итоговой суммы платежа, так и для решения спорных ситуаций с кредитным учреждением.

Далее останется внести необходимую для полного погашения долга денежную сумму. Итак, клиент выплатил ипотеку — что делать дальше? Осталось заказать в кредитном учреждении справку, подтверждающую отсутствие долговых обязательств. Документ может быть как платным, так и выдаваемым на безвозмездной основе. В нём указываются следующие обязательные сведения:

- дата выдачи данной справки об отсутствии долга;

- ФИО клиента;

- дата полной выплаты задолженности с указанием номера и даты заключения договора;

- отсутствие претензий кредитного учреждения по отношению к заёмщику;

- должность и ФИО лица, которое подписало документ.

Справка заверяется печатью банка и может быть представлена по месту требования.

После стоит удостовериться, что ссудный счёт закрыт. Большинство кредитных учреждений закрывает его после внесения последнего платежа автоматически. Но если этого не происходит, то нужно написать соответствующее заявление с указанием выполнения обязательств. К нему необходимо приложить либо документы об оплате, либо вышеуказанную справку об отсутствии долга.

Через 2-4 недели направить запрос в бюро кредитных историй (БКИ), чтобы быть уверенным в корректности данных о выплаченной ипотеке и надлежащем выполнении финансовых обязательств.

Советы экспертов

Перед погашением ипотеки и снятием обременения необходимо знать несколько важных нюансов. Расскажем о них.

- При внесении последнего платежа по ипотеке уточните, где сейчас находится ваша закладная. Если документ находится в том же отделении банка, в котором вы брали ипотеку, то его выдадут быстро. Но если закладная хранится в центральном хранилище банка, сроки ее выдачи могут затянуться. Банки нередко продают закладные другим финансовым учреждениям. Поэтому необходимо уточнить, кто является текущим залогодержателем и узнать дату выдачи закладной.

- Если гасите ипотеку досрочно, узнайте в банке, когда со счета будут списаны денежные средства. В стандартную дату ежемесячного платежа или возможно досрочное списание, по заявлению. Некоторые банки закрывают кредит досрочно только в дату ежемесячного платежа. Например, заемщик вносит платежи 20 числа ежемесячно. Если заемщик внес средства для полного погашения ипотеки 5 числа, то банк спишет только через 15 дней.

- Обратитесь к руководителю отделения банка с просьбой закрыть ипотеку в удобное для вас время. Конечно, не каждый банк пойдет вам навстречу, и выдаст закладную, но попробовать стоит.

- Если вам выдали электронную закладную, то дальше ничего делать не придется. После выплаты ипотечного кредита такая закладная аннулируется автоматически.

- При любых вопросах читайте законодательные акты. Главными законами в этой области являются законы № 102-ФЗ «Об ипотеке (залоге недвижимости)» и № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Обременение объекта недвижимости

Последний платёж полностью оплачен, что делать дальше, после выплаты ипотеки? Пока не снято обременение с объекта недвижимости, им нельзя распоряжаться по своему усмотрению в полной мере. Приобретение квартиры с помощью заёмных средств не мешает проживанию или краткосрочной сдаче в аренду. Но юридически значимые действия (продажа, обмен, дарение, рента, долгосрочная аренда и др.) невозможны, т.к. ипотека является одним из видов обременений. Что делать после выплаты ипотеки за квартиру? Снимать обременение.

Рекомендуемая статья: Как можно уменьшить или увеличить платеж по ипотеке

Обременение залоговой недвижимости

Любая сделка с ипотечной квартирой осложняется тем, что банк накладывает на жилье обременение. Суть этой юридической процедуры проста: кредитор хочет быть уверен, что после заключения договора клиент не сможет продать ипотечное жилье без ведома банка. Если даже заемщик найдет покупателя, Росреестр откажет в регистрации перехода права собственности на залоговую квартиру в обход кредитной организации.

Обременение при необходимости можно снять до полного погашения кредита на определенных условиях. Это происходит, когда клиент банка хочет досрочно погасить и кредит за счет средств от продажи залоговой квартиры. Сделки с залоговой недвижимостью не редкость, схемы оформления уже отработаны. Поэтому не следует относиться к покупке квартиры в ипотеке с предубеждением — банк контролирует законность действий заемщиков.

Порядок снятия обременения

Чаще всего алгоритм выглядит следующим образом:

- полностью выплатить долг с учётом остатка и возможных дополнительных платежей;

- получить в банке справку об отсутствии обязательств;

- написать два заявления — одно с требованием снять обременение, второе — о выдаче закладной;

- получить закладную с необходимыми записями;

- аннулировать ее в регистрирующем органе (Росреестр);

- оплатить госпошлины (в ряде случаев);

- получить актуальную выписку из ЕГРН с отсутствием записи о наличии обременения (в данном случае – ипотеки) на объект недвижимости.

Следует иметь ввиду, что ипотека может быть оформлена как с закладной, так и без неё. Рассмотрим оба варианта.

Что делать после выплаты банку ипотеки, если имеется закладная

Закладная регулирует отношения между заёмщиком и учреждением, выдавшим кредит на приобретение недвижимости. В ней обозначены все характеристики объекта кредитования и условия предоставления ипотечного займа. Закладная призвана обеспечивать интересы кредитора. С её помощью, при невыполнении обязательств заёмщика, жильё может быть реализовано.

Что делать после закрытия ипотеки? Обратиться в банковскую организацию с запросом о выдаче закладной. Эта процедура состоит из нескольких этапов:

- составление заявления с требованием выдать данную ценную бумагу;

- обработка запроса кредитным учреждением;

- оформление акта приёмки-передачи закладной;

- выдача документа заявителю.

Время ожидания документа варьируется от нескольких дней до месяца.

В соответствии с законодательством РФ, закладная должна выдаваться сразу же после выполнения заёмщиком своих обязательств. Но большинство кредитных учреждений даже в ипотечном договоре указывает срок в 14 -30 дней. Это связано с тем, что бумага хранится чаще всего в головном офисе банковской организации, который, в свою очередь, может располагаться в другом городе/регионе. Поэтому, на обработку запроса и передачу документа заявителю уходит некоторое время.

Заёмщик получает в кредитном учреждении оригинал — выдача копии закладной не допускается. На обратной стороне документа должны быть следующие отметки:

- дата итогового платежа и точная сумма денежных средств;

- выполнение клиентом обязательств в полном объёме;

- отсутствие претензий к заёмщику и залогодателю.

После получения ценной бумаги (т.е. закладной) нужно обратиться в регистрирующий орган для завершения процедуры снятия обременения.

Что делать с закладной после погашения ипотеки

Что нужно делать после выплаты ипотеки, если закладная не оформлялась

В таком случае составляется совместное заявление о снятии обременения. Его подписывают заёмщик и банковская организация. В нём также указываются факты погашения обязательств и отсутствия претензий со стороны кредитора. В регистрирующий орган одновременно с заёмщиком направляется сотрудник банка (чаще всего юрист).

Что делать после снятия обременения по ипотеке, если использовался материнский капитал

На практике встречаются ситуации, когда снятие обременения не является завершающим этапом оформления процедуры приобретения недвижимости. Чаще всего это относится к операции покупки жилья с использованием средств/части средств материнского капитала.

Если были привлечены данные денежные средства (первоначальный взнос или погашение), то, в соответствии с законодательством РФ, возникает необходимость выделения долей детям и супругу/супруге. Также остаётся возможность перераспределения долей в будущем. Например, родился ещё ребёнок, и доли между существующими собственниками нужно уменьшить, чтобы выделить новую.

Рекомендуемая статья: Опека на ипотеку

В законе нет прямых указаний на то, каким именно должен быть минимально допустимый размер доли. Но если брать существующую норму площади жилья на одно физическое лицо, то она составляет 12 кв. метров. В случае, если площадь квартиры не позволяет выделять указанный метраж, то следует принимать во внимание санитарную норму, составляющую 6 кв.м.

После того, как последний платёж выплачен, а обременение на жильё – аннулировано, у заёмщика/ов есть полгода для выделения долей. Возможны следующие способы:

- оформление соответствующего соглашения либо договора дарения;

- в судебном порядке (в случае споров о размерах долей).

Соглашение/договор оформляются у нотариуса. Он же, в соответствии с последними изменениями в законодательстве, направит документы на регистрацию электронным способом. По окончании процедуры каждому собственнику выдаётся выписка из ЕГРН, в которой обозначен размер его доли.

Следует знать, что не все члены семьи могут стать собственниками жилья при привлечении денег от материнского капитала. Например, дети, рождённые в предыдущем браке, но не усыновлённые в новом, не будут наделяться долями. Это же относится и к супругу, если отношения регистрируются после рождения детей и получения сертификата ПФР. Каждый случай индивидуален, поэтому рекомендуется получить консультацию в нотариальной конторе.

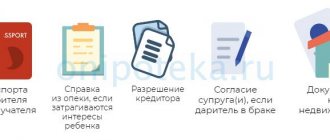

Список документов

В большинстве случаев заявителю нужно предъявить:

- паспорт заёмщика/созаёмщика;

- справку или письмо от банковской организации, подтверждающую полное выполнение обязательств;

- выписку о состоянии ссудного счёта;

- закладную (если она оформлялась);

- доверенность от банковской организации на действия по снятию обременения (если сотрудник банка не сопровождает заёмщика);

- правоустанавливающие документы на жильё (договор купли-продажи, свидетельство о праве собственности);

- кредитный (ипотечный) договор;

- заявление о снятии обременения (если заёмщиков несколько, то необходим документ от каждого);

- квитанцию, подтверждающую факт оплаты государственной пошлины (в некоторых случаях, см. ниже).

Все документы предъявляются в оригиналах и копиях (по одной). Список может быть дополнен в зависимости от индивидуальной ситуации.

Например, имела место переуступка прав требований, процедурой снятия обременения занимался брокер, недвижимость приобреталась по ДДУ или военной ипотеке. Процедура снятия обременения является бесплатной. Запись об обременении аннулируется в течение:

- 3-х рабочих дней – в общем порядке и при отсутствии замечаний к пакету документов;

- 5-ти рабочих дней – если жилье приобреталось по ДДУ;

- 5-10 рабочих дней – в случае обращения в МФЦ (многофункциональный центр услуг).

По окончании процедуры заявитель (заёмщик) получает выписку из ЕГРН (единого государственного реестра недвижимости), в которой отсутствует факт наличия обременения.

Снятие обременения по ипотеке — инструкция

Погашение ипотеки

Платежи по кредиту можно вносить строго по графику, а можно закрыть долг досрочно. При втором варианте заемщику необходимо уведомить кредитное учреждение о своем решение, написав заявление. Предварительно, лучше уточнить у кредитной организации точную сумму, которую нужно погасить. Это можно сделать как по телефону, так и в отделении банка, запросив выписку.

После внесения последнего платежа необходимо взять справку из банка об отсутствии задолженности. Эта официальная бумага не является обязательным документов, но может пригодиться в будущем. Справка в зависимости от банка выдается платно или бесплатно. Она должна содержать следующие данные:

- ФИО заемщика;

- реквизиты договора и дату погашения задолженности;

- собственные реквизиты (номер, дату предоставления);

- должность представителя банка, который подписал документ;

- фразу, о том, что банк не имеет претензий к заемщику.

Также необходимо убедиться, что ипотечный счет закрыт. Некоторые кредиторы делают это автоматически, другие только по заявлению.

Куда обратиться для снятия обременения

В некоторых случаях перед заёмщиками не встаёт вопрос — после погашения ипотеки что надо делать дальше? Например, Сбербанк для своих клиентов выполняет процедуру снятия обременения в автоматическом режиме. Все формальности, связанные с оформлением документов, сведены к минимуму.

Ряд кредитных учреждений также делает всё самостоятельно, не привлекая к процедуре заёмщика, поэтому следует уточнить возможность оказания данной услуги. Если же принято решение снимать обременение своими силами, то обратиться можно в:

- Росреестр, отправив ценное письмо почтой или подав заявление через форму на официальном сайте;

- посетив МФЦ, для этого нужно уточнить заранее кадастровый номер жилья (эта информация есть на сайте Росреестра);

- воспользоваться порталом Госуслуги для получения услуги удалённым способом. Необходимо иметь электронную подпись для каждого заявителя.

Выбор способа обращения зависит от индивидуальной ситуации заявителя/заявителей. Нужна ли выписка из ЕГРН в принципе, в печатном или электронном виде, готов ли человек нести дополнительные расходы в случае отправки документов почтой, есть ли электронная подпись и т.д.

Рекомендуемая статья: Выгодно ли брать ипотеку на длительный срок и почему

Возможные проблемы и нюансы

Чтобы избежать попадания в сложную ситуацию, необходимо учитывать все нюансы, касающиеся закрытия ипотечного договора:

- Обязательно производить окончательную расплату, узнав точную сумму долга, с точки зрения банка. В противном случае на копеечный долг может набежать большой штраф.

- Закрыть расчетный счет, на который перечислялись ежемесячные взносы, чтобы не оплачивать его обслуживание.

- Если клиент не согласен с выпиской о сумме долга, лучше ее уплатить. А уже потом разбираться и в случае переплаты писать заявление о возврате переплаты.

- Обязательно пройти процедуру снятия обременения. Иначе, когда возникнет необходимость произвести какие-то действия с недвижимостью, сделать это будет невозможно.

- В случае утери закладной залогодержателем составляется ее дубликат в полном соответствии с оригиналом. И если после погашения долга найдется утерянный, он не будет обладать юридической силой.

- Если кредит был погашен досрочно, то можно требовать вернуть часть страховки.

Важный момент — проверьте, чтобы сотрудник банка, занимающийся процедурой заверения документов, имел доверенность на операцию.

Возможные расходы

Если банк не предоставляет эту услугу в автоматическом режиме, то можно выполнить данную процедуру самостоятельно. Следует учитывать ряд факторов, которые влияют на дополнительные расходы:

- В случае обращения к посреднику (например, ипотечному брокеру или агенту по недвижимости) потребуется оформление нотариальной доверенности и оплата его услуг. Примерные затраты могут составить до 10 000 рублей.

- При отправке документации почтой (ценное письмо или экспресс-доставка) необходимо заверить каждый документ у нотариуса и оплатить доставку. При этом возникает риск утраты или повреждения отправления. Расходы могут составить от 1 000 до 5 000 рублей.

- При получении актуальной выписки (или свидетельства) из ЕГРН возникает необходимость уплаты госпошлины.

Повторимся, что сама по себе услуга снятия обременения является бесплатной. Но пошлина взимается, если требуется заказать:

- выписка из ЕГРН в электронном формате – 250 рублей;

- бумажную выписку из ЕГРН – 400 рублей.

Следует отметить, что с июля 2021 года свидетельство о праве собственности Росреестр больше не выдаёт. В 2021 году собственник может получить выписку из ЕГРН, заменившую и свидетельство, и выписку из ЕГРН. Выписка является бессрочной, но требует обновления перед каждым юридически значимым действием. Документ заказывается повторно на актуальную дату.

Какие документы нужны

Перед обращением в Росреестр, владелец квартиры должен подготовить пакет документов. В него входит:

- оригинал закладной;

- письмо из банка с подтверждением погашения задолженности, оно должно быть оформлено на фирменном бланке;

- паспорта всех собственников;

- доверенность от представителя банка, подписавшего закладную;

- договор купли-продажи;

- свидетельство о государственной регистрации;

- заявление на снятие ограничений;

- квитанция об оплате государственной пошлины. Она оплачивается, если требуется выписка из ЕГРН, без отметок об обременении;

- кредитный договор – не требуется, в случаях, когда специалист банка сопровождает клиента.

Иногда закладная не оформляется. В таких ситуациях в Росреестр представляется совместное заявление о снятие ограничений, также обязательно присутствие сотрудника банка.

Информация о прекращении действия ипотеки должна находиться в свободном доступе на сайте Росреестра.

Возврат страховки

Страхование недвижимости при оформлении кредита/ипотеки — существенная статья расходов по ипотечному кредиту. Можно ли вернуть часть средств, если заемщик досрочно погасил долг, а полис оплачен до конца действия кредитного договора?

Ответ зависит от ситуации. Страхование по личному договору (с составлением полиса) имеет отличие от той же процедуры по коллективному соглашению. Последний документ заёмщик зачастую не видит, получая на руки лишь общие правила страхования. В этом случае следует ознакомиться с полными условиями страхования.

Полис можно оформить на весь период действия ипотечного займа, например, на 20 лет, а можно оплачивать страховку за определённый промежуток времени (год или несколько месяцев). Если ипотека погашена не за 20, а за 10 лет, и полис был оплачен за весь период действия займа, то можно вернуть деньги за неиспользованный срок, т.е. ровно половину. Если же досрочной выплаты не было, то вернуть ничего нельзя. При этом отсутствие страховых случаев не имеет значения.

Оформление ипотеки – значительный шаг, и следует тщательно рассчитывать свои финансовые возможности и риски. Если есть вероятность быстрого или досрочного погашения, то целесообразно оформлять полис ежегодно или ежеквартально. Полный же отказ от страховки может привести либо к повышению ставки, либо к судебным разбирательствам даже после выдачи займа.

Чтобы вернуть часть страховки в случае выплаты кредита/ипотеки раньше срока нужно написать соответствующее заявление в компанию, оказывающую услуги по страхованию. В обращении следует указать реквизиты, куда перечислить деньги в случае согласия на возврат. К нему нужно приложить все те же документы, что и для снятия обременения (см. выше) вместе с договором и полисом на страхование. В случае неправомерного отказа рекомендуется обратиться в суд.

Снятие обременения: самостоятельно или через посредников?

Вся процедура может занять массу времени. Сбор документов, ожидание готовности бумаг, посещение банка и регистрирующего органа – эти этапы оформления потребуют сил и терпения. Те, кто не хочет тратить время на бумажную волокиту, могут обратиться к юристам или риэлторам, предоставляющим такие услуги.

Для того, чтобы закрыть кредитный договор через посредников потребуется оформление доверенности у нотариуса.

На основании этого документа специалист сможет предоставлять интересы владельца недвижимости в банке и в регистрирующем органе. Он подготовит все документы и проведет необходимые процедуры по снятию обременения с квартиры.