Премии сотрудникам начисляют следующим образом: виды и источники

Поводом для выплаты работнику такого поощрения, как премия, могут стать:

- достижения трудового характера, совершенные как трудовым коллективом в целом, так и персонально конкретным работником;

- события, не имеющие непосредственного отношения к трудовой деятельности, но вызванные намерением дополнительно поощрить сотрудника (например, в связи с юбилейной или праздничной датой).

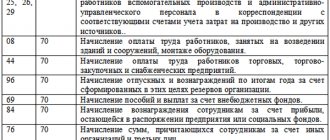

По основаниям первой группы работодатель имеет безоговорочное право включить премии в структуру зарплаты (ст. 129 ТК РФ), а значит, и учитывать их как часть оплаты за труд, т. е. относя начисленные суммы премиальных в соответствующие по аналитике расходы, которые будут уменьшать базу по прибыли.

Включить в зарплату премии, начисленные по основаниям второй группы, достаточно сложно. Минфин России (письма от 09.07.2014 № 03-03-06/1/33167, от 24.04.2013 № 03-03-06/1/14283) настаивает на учете расходов по ним за счет чистой прибыли.

По характеру выплат премиальные могут быть:

- систематическими (регулярными), начисление и выплата которых осуществляется с соблюдением установленной периодичности (раз в месяц, квартал, год или иной промежуток времени);

- разовыми (нерегулярными), начисляемыми и выплачиваемыми от случая к случаю при возникновении соответствующего повода для выплаты.

Премии, входящие в структуру зарплаты, могут иметь и тот и другой характер периодичности. Но преобладают среди них, как правило, систематически выплачиваемые поощрения. Премии, не связанные с трудовыми достижениями, обычно являются разовыми.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по назначению и оформлению премий работникам:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Несмотря на наличие разных источников для выплаты премиальных, премии в любом случае составят доход работника. И этот доход необходимо будет в обычном порядке обложить НДФЛ (п. 1 ст. 210 НК РФ) и страховыми взносами (п. 1 ст. 420 НК РФ,п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ). Причем в расходы для целей расчета налога на прибыль можно отнести не только те взносы, которые начислены на премиальные, входящие в структуру зарплаты, но и относящиеся к премиям, не связанным с трудовой деятельностью (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 02.04.2010 № 03-03-06/1/220).

Подробнее о налогообложении премиальных читайте в материале «Какими налогами и взносами облагается премия сотрудникам?».

Согласно какому документу определяется порядок премирования

Все аспекты применяемой у него системы премирования работодатель должен разработать сам, установив их во внутреннем нормативном акте (ст. 135 ТК РФ). Этот акт может создаваться в виде отдельного документа, посвященного только вопросам премирования (положения о премировании, о стимулировании, о стимулирующих выплатах). Но допустимо также правила начисления премий включать как составную часть в тексты иных внутренних документов, посвященных вопросам трудового права:

- положения об оплате труда;

- коллективного договора;

- трудового соглашения.

Специально разрабатываемый отдельный документ (или часть документа, посвященного вопросам трудового права) удобен для отражения в нем порядка премирования, применяемого для большей части членов трудового коллектива. Его наличие позволяет не прописывать подробно правила начисления премий в трудовом соглашении с каждым из работников, а давать в этом соглашении только отсылку к реквизитам соответствующего документа о порядке премирования. Таким образом, разработка нормативного акта о премиях позволяет заносить подробные правила начисления этого поощрения в трудовые договоры только с теми лицами, премирование которых осуществляется в индивидуальном порядке.

Наличие внутреннего документа, посвященного премированию, обязательно:

- для отнесения премий в структуру зарплаты (ст. 135 ТК РФ);

- учета премий при исчислении среднего заработка (ст. 139 ТК РФ).

Включение премиальных в структуру зарплаты делает их обязательными для выплаты при выполнении тех условий, при которых вознаграждение должно начисляться. При этом допускается в документе о премировании отражать и правила выплаты премий, не имеющих отношения к трудовым достижениям.

В положении о премиях должны освещаться вопросы, касающиеся:

- всех видов применяемых работодателем вознаграждений;

- условий, при которых происходит начисление каждого вида премиальных;

- периодичности начисления поощрительных выплат;

- круга лиц, имеющих право на каждый из видов премирования;

- показателей, по которым оценивается право конкретного работника на соответствующий вид вознаграждения;

- оснований, лишающих возможности получения премии;

- системы оценки показателей, отражающих право на получение поощрительной выплаты, позволяющей перевести оценку этих показателей в рублевый эквивалент;

- процесса рассмотрения результатов оценки трудового вклада, сделанного каждым из работников;

- процедуры, позволяющей оспорить итоги распределения премии.

С 2020 года разрешено не разрабатывать внутренние акты, посвященные вопросам трудового права, микропредприятиям (ст. 309.2 ТК РФ). Однако в такой ситуации работодателю придется детально прописать все правила премирования в каждом из трудовых соглашений, а сами трудовые соглашения составлять по определенной форме. Форма, которую нужно применять для этих целей, утверждена постановлением Правительства РФ от 27.08.2016 № 858.

О том, как сведения о начисляемой премии можно внести в трудовое соглашение, читайте в статье «Как прописать премию в трудовом договоре — пример».

На что при расчете зарплаты можно начислить премию работникам

Процесс расчета суммы премиальных зависит:

- от базы, принимаемой за основу расчета;

- от алгоритма, определяющего последовательность вычисления самой базы или составляющих ее частей;

- от ограничений, установленных для принятия в расчет.

Основу расчета могут составить:

- фиксированная сумма вознаграждения;

- оклад;

- фактически начисленный заработок;

- сумма выраженных в рублевом эквиваленте показателей премирования, служащих для оценки вклада работника в трудовой процесс.

Все условия, влияющие на расчет, должны быть оговорены в нормативном акте, посвященном премированию.

Начисление премии в фиксированной сумме может происходить по-разному в зависимости от условий учета времени фактической работы в периоде премирования, закрепленных в порядке расчета премии от базы начисления:

- Размер премиальных никак не зависит от фактически отработанного времени, т. е. вознаграждение будет начисляться всегда, даже если работник вообще не работал в рассматриваемом периоде.

- При расчете суммы выплаты учитывается время фактической работы каким-либо из установленных нормативным документом способов. Например, эту сумму рассчитывают:

- в пропорции к количеству дней (календарных или рабочих), реально отработанных в периоде;

- не начисляя ее за тот месяц периода, который оказался отработанным не целиком (для квартальной премии, например, в такой ситуации нужно будет применить один из следующих коэффициентов: 1/3 или 2/3).

Устанавливая в качестве базы начисления оклад или фактический заработок, сразу определяют и выраженную в процентах величину доли, которую составит премия, начисленная от соответствующей базы.

Вознаграждение, начисляемое от оклада, по существу, похоже на премию, установленную в фиксированной сумме, и может точно таким же образом зависеть (или не зависеть) от времени фактической работы в периоде премирования. Отличает ее от премии, начисляемой в фиксированной сумме:

- обязательность применения к начисленной сумме районного коэффициента, если он имеет место в регионе работы;

- необходимость выбора способа расчета премиальных для периодов изменения оклада, которым может быть, например, установление обязанности учета при начислении премии обновленной суммы оклада: с начала того периода, за который делается расчет;

- с периода, наступающего за изменением оклада;

- в периоде изменения, учитывая долю количества дней (календарных или рабочих), приходящихся на каждый из окладов.

Подробнее об особенностях премии, рассчитываемой от оклада, читайте в материале «Как рассчитать премию сотрудника от оклада?».

Для премии, определяемой как доля фактического заработка, неважен вопрос учета или неучета времени, фактически отработанного в периоде, т. к. это время уже учтено в момент начисления зарплаты. Но придется в правилах премирования отразить выбор применяемого алгоритма расчета фактического заработка. Рассчитать его можно, например:

- просуммировав всю фактическую зарплату, начисленную за период, независимо от того, к какой из составных частей оплаты за труд она относится;

- определив (для периода премирования, превышающего месяц) среднюю за месяц величину фактической зарплаты, включив в ее расчет все выплаты, начисленные за период, вне зависимости от их отношения к той или иной составной части оплаты за труд и поделив сумму этих выплат на число месяцев в периоде премирования.

Для базы премирования, установленной как сумма выраженных в рублевом эквиваленте показателей премирования, служащих для оценки вклада работника в трудовой процесс, алгоритм расчета этой базы сам по себе прост и определяется как сумма рублевых значений соответствующих показателей. Но вот расчет значения, отвечающего каждому из показателей, будет зависеть от системы оценки этого конкретного показателя и от конкретной формулы, применяемой для расчета его рублевого значения. Поскольку и системы оценки, и формулы могут оказаться разными, в т. ч. предполагающими применение системы повышающих (или понижающих) коэффициентов, расчет такой базы в итоге окажется непростым, хотя и станет наиболее реально отражающим вклад работника в результаты работы всего коллектива за период.

Справочник Бухгалтера

В сентябре 2013 г. работник предприятия, имеющий 5-дневную рабочую неделю с продолжительностью рабочего дня 8 ч, отработал в один из рабочих дней сверхурочно 4 ч. Зарплата работника определяется исходя из установленной часовой тарифной ставки в размере 10 руб. 38 коп. Продолжительность нормального рабочего времени в сентябре 2013 г. составила 168 ч, которые работник полностью отработал.

3) работникам, получающим месячный оклад, — в размере не менее одинарной часовой или дневной ставки сверх оклада, если работа в праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

Интересно почитать: Как эмигрировать в канаду из россии

Как начислять премиальные на доплаты и на сверхурочные

Доплаты и сверхурочные являются выплатами, призванными компенсировать осуществление работником трудовых функций в особых условиях труда. Их выплата во всех аспектах регламентирована положениями ТК РФ. Они в полном объеме входят в зарплату, формируя ее компенсационную часть (ст. 129 ТК РФ).

Вопрос о начислении премий на доплаты и сверхурочные может возникать только в том случае, если базой для расчета суммы премиальных выбран фактически начисленный за период заработок. Несмотря на то что этот заработок может, как уже указывалась выше, определяться разными способами, в его расчет берут все начисленные за период премирования суммы, образующие зарплату, и в т. ч. доплаты и сверхурочные.

Если же премия установлена рассчитываемой от оклада, то доплаты и сверхурочные при расчете премиальных учтены не будут, т. к. база расчета здесь по определению образует только часть начисляемой зарплаты. Когда премию начисляют в фиксированной величине или от суммы оцененных в рублевом эквиваленте показателей премирования, то она вообще не привязывается к зарплате и, соответственно, никак от нее не зависит.

О том, существуют ли какие-то ограничения для величины выплачиваемой премии, читайте в статье «Каким может быть размер премии сотрудника?».

Если уральский коэффициент не начисляется

про уральский коэффициент своему работодателю решаются не все работники. Некоторые по причине не владения информации в полном объеме, а многие из страха потерять место работы. Работодатель же не всегда заинтересован в дополнительных расходах на персонал и зачастую игнорирует свою обязанность по начислению такого коэффициента. Кроме того, многие граждане убеждены, что распространяется такой коэффициент только на тех работниках, которые работают в государственных организациях, а коммерческие организации могут начислять его по своему усмотрению. Однако работающие Уральского округа свои права должны не только знать, но и требовать их соблюдать.

Важно! Уральский коэффициент должен начисляться не только на оклад, но на премию работника.

Зачастую работодатель указывает в трудовом говоре с пометкой, что в оклад включен уральский коэффициент. Трудовой договор, заключенные с работниками, работающими в районах, в которых установлены районные коэффициенты (в том числе уральский) должен отдельно выделяться оклад и отдельно коэффициент. Требование это связано с тем, что применяется коэффициент и к премиям работника и к доплатам, а не только к окладу. А при записи, которая будет содержать оклад, включающий коэффициент, начисление его, например, на премию не предусматривается.

Если в организации допустили такую ошибку и внесли пункт о размере заработной платы, которая в том числе содержит уральские, то исправлять ее задним числом уже нельзя. На все составляющие заработной платы, которые выплачивались сотрудникам, нужно начислить и выплатить районный коэффициент.

Важно! В трудовом договоре оклад и уральский коэффициент должны указываться отдельно. Иначе работник вправе потребовать начислить коэффициент на указанную заработную плату.

Как начислить премию с учетом районного коэффициента и северных надбавок

Районный коэффициент и северная надбавка — доплаты компенсационного характера, учитывающие факт работы в особых климатических условиях. Они также представляют собой часть зарплаты, обязательную к выплате. Различие между ними заключается в том, что районный коэффициент платится с первого дня работы, а право на получение северной надбавки и ее увеличение зависит от продолжительности стажа работы в соответствующей местности. Размер коэффициента и надбавки для каждого региона устанавливает Правительство РФ, но на региональном уровне возможно повышение этих значений (ст. 316, 317 ТК РФ, ст. 10, 11 закона РФ «О государственных гарантиях и компенсациях…» от 19.02.1993 № 4520-1).

Увеличивать за счет районного коэффициента сумму начисленной премии обязательно, когда премиальные рассчитывают от оклада и в районе действует соответствующий коэффициент. Во всех иных случаях вопрос применения коэффициента остается законодательно неурегулированным. С одной стороны, начислять премию с учетом его не нужно, поскольку:

- в фактически начисленном за период заработке он уже учтен;

- начисление премии в фиксированной величине или от суммы оцененных в рублевом эквиваленте показателей премирования не привязывается к окладу, требующему увеличения на соответствующий коэффициент.

С другой стороны, в действующем законодательстве не закреплен порядок применения районного коэффициента к премиальным. Поэтому правилами премирования можно предусмотреть начисление их с использованием этого коэффициента во всех ситуациях расчета стимулирующих выплат, входящих в оплату за труд. Оправданием здесь послужит то, что премия входит в состав зарплаты.

Процедуру начисления северных надбавок регулирует инструкция, утвержденная приказом Минтруда РСФСР от 22.11.1990 № 2. Она содержит запрет на начисление надбавки на следующие выплаты премиального назначения (п. 19 инструкции):

- единовременное вознаграждение за выслугу лет;

- вознаграждение по итогам работы за год;

- поощрения разового характера и не предусмотренные системой оплаты за труд.

При этом инструкция подразумевает возможность начислять надбавки на премии по итогамработы за квартал, сезон или год, но с условием, что для проведения расчета месячной величины надбавки премиальные будут распределены по месяцам соответствующего периода в пропорции к отработанному времени.

Решением Верховного суда РФ от 01.12.2015 № АКПИ15-1253 положения п. 19 инструкции, запрещающие начисление надбавки на вознаграждения, выплачиваемые за выслугу лет и по итогам работы за год, были признаны недействительными как противоречащие действующему ТК РФ. Таким образом, северная надбавка должна начисляться на все премиальные выплаты, предусмотренные системой оплаты труда.

Что нужно знать ↑

Каждому работнику следует при возможности максимально подробно разобрать все наиболее важные моменты, касающиеся начисления и выплаты заработной платы.

Это позволит избежать возникновения конфликтных ситуаций и множества других неприятностей на работе.

Согласно Трудовому кодексу при вычислении заработной платы за работу в сложных климатических или же иных условиях в обязательном порядке должен использоваться повышающий коэффициент.

Причем применяется он в отдельных случаях не только по отношению к заработной плате, но и к различным получаемым работником премиям.

Чтобы разобраться в регулирующем данный вопрос законодательстве, требуется ознакомиться со следующими вопросами:

- основные понятия;

- виды премирования;

- законодательная база.

Основные понятия

Для упрощения понимания действующего в отношении повышающих коэффициентов законодательства стоит ознакомиться со следующими основными понятиями:

- премия;

- повышающий коэффициент;

- вредные/опасные условия труда.

В трудовом законодательстве под премией понимается некоторое денежное поощрение за успешное выполнение какого-либо сложного и важного задания.

При этом премия может выступать также в виде стимулирующего фактора для более ответственного отношения к работе.

Существует множество различных видов премий, но при этом далеко не ко всем необходимо применять специальный коэффициент.

Под термином повышающий коэффициент понимается некоторая величина оплаты труда, ниже которой выплачивать своему работнику заработную плату работодатель не имеет права.

Данный момент регламентируется ч.2 ст.№146 ТК РФ, а также ст.№148 ТК РФ. Обозначенные разделы законодательства дают максимально точную информацию касательно данного термина.

Повышающие коэффициенты должны применяться в случаях, если условия труда работников были признаны вредными.

При этом чтобы разобраться, какие именно условия труда являются неблагоприятными, следует обратиться к Постановлению Правительства №870 от 20.11.08 г.

Ещё одним раскрывающим данный вопрос документом, имеющим неоспоримую юридическую силу, является Приказ Минздравсоцразвития №46Н от 16.02.09 г.

При этом сам факт наличия вредных условий должен в обязательном порядке отображаться в трудовом договоре.

Виды премирования

Премирование на любом предприятии можно условно разделить на следующие основные категории:

- регулярные премии;

- разовые премии;

- квартальные;

- по итогам года.

Под регулярными понимаются выплаты, сам факт осуществления которых обозначается в заключенном ранее трудовом договоре.

При этом сами факторы, влияющие на возможность осуществления данных выплат, также в обязательном порядке должны обозначаться в соглашении между работником и работодателем.

Каждый случай выплаты самой премии является сугубо индивидуальным, именно поэтому во избежание возникновения различных спорных моментов необходимо хорошо изучить законодательную базу.

Нередко выплачивают премии за особо важное задание. Причем им может быть что угодно, но несущее какую-либо серьезную пользу работодателю.

Это интересно: Обзор статьи 18 закона «О защите прав потребителей» – возврат товара

Определяет, какое именно задание можно считать особо важным, именно он. При этом в большинстве случаев сам факт выплаты данного поощрения оговаривается заранее.

Законодательная база

В законодательную базу, обязательную для изучения и исполнения, входит следующее:

- ст.№191 ТК РФ – поощрение за трудовую деятельность;

- Постановление Госкомстата №1 от 05.01.04 г. – порядок унифицированной отчётности, присутствует образец приказа на премирования работника;

- Федеральный закон №90-ФЗ от 30.06.06 г.;

- Закон №4520-1 от 19.02.93 г. (под редакцией от 31.12.14 г.) – о государственных гарантиях для лиц, проживающих и работающих в условиях Крайнего Севера, а также регионах, приравнённых к нему;

- ч.2 ст.№57 ТК РФ;

- ч.2 ст.№135 ТК РФ;

- ч.1 ст.№8 ТК РФ;

- Постановление Правительства №216 от 17.04.06 г.

При формировании премии, а также её последующей выплате необходимо в обязательном порядке руководствоваться обозначенными выше законными актами.

Это позволит избежать возникновения различного рода конфликтов с работниками. При этом следует помнить что премия, не оговоренная в трудовом договоре, всегда выплачивается только на усмотрение и по решению работодателя. Данный момент знать особенно важно.

Порядок выплаты премий работникам по действующим зарплатным правилам

После изменений, внесенных в ТК РФ, с 03.10.2016 оказались законодательно ограниченными сроки выплаты не только отпускных (ст. 136 ТК РФ) и расчета при увольнении (ст. 140 ТК РФ), но и зарплаты.

Расчет по зарплате за прошедший месяц сейчас должен осуществляться в течение 15 календарных дней, следующих за этим месяцем (ст. 136 ТК РФ). Соответственно, с учетом сохранения в ТК РФ формулировки, предписывающей платить зарплату каждые полмесяца, более определенными стали и сроки выплаты аванса. Теперь его надо выдавать во второй половине того месяца, за который он начислен, выдерживая 2-недельный интервал между авансом и зарплатой.

Однако в отношении выплаты премии вопросы остались. Несмотря на то что премия, предусмотренная системой оплаты труда, представляет собой зарплату, она не всегда начисляется с той же периодичностью, что и заработная плата. Поэтому Минтрудом России (информация от 21.09.2016, размещенная на сайте министерства) рекомендовано в нормативном акте, посвященном премированию, отражать указание как на месяц начисления премии, так и на месяц (или конкретную дату) выплаты премиальных.

Указание на месяц выплаты означает, что премию следует выплатить не позднее 15-го числа соответствующего месяца. Если указан только месяц начисления, то предельным сроком выплаты премиальных будет считаться 15-е число месяца, наступающего за месяцем их начисления (письмо Минтруда России от 23.08.2016 № 14-1/В-800).

Подробнее о том, каков порядок выплаты премии по ТК РФ, читайте в этой статье.

Выплаты по среднему заработку

РК — это законодательно определенная для каждого региона величина, на которую умножается ежемесячная заработная плата работника. Начисляется ли районный коэффициент на больничный лист? Так как расчет пособий по нетрудоспособности исчисляется на основании показателя фактически выплаченной зарплаты, в которую уже включен повышающий мультипликатор, то при оплате больничных РК не применяется.

Однако есть ряд ситуаций, при которых РК все-таки может быть доначислен:

- Страховой стаж сотрудника на момент предоставления больничного листа составляет не более полугода.

- Среднемесячная зарплата работника за два предыдущих года меньше законодательно установленного МРОТ.

- Заработная плата не начислялась работнику в течение двух лет (по причине отсутствия трудовой деятельности).

- Обнаружилось нарушение прописанного сотруднику режима лечения.

- Страховой случай наступил по причине нетрезвого состояния работника.

Теперь необходимо разобраться с вопросом, начисляется ли районный коэффициент на отпускные. В случае с ежегодными или учебными отпускными ситуация аналогична расчету пособий по нетрудоспособности. Так как они рассчитываются исходя из величины среднего заработка, льготный РК уже был начислен и включен в предстоящую выплату.

Соответственно, повторное начисление районного показателя на отпускные приведет к нарушению законодательства.

Итоги

Процедура начисления премии определяется множеством факторов. Прежде всего, это правила премирования, разработанные работодателем самостоятельно. В числе этих правил основное значение приобретают описание особенностей применяемых вознаграждений и установление алгоритмов расчета базы для исчисления суммы премиальных каждого вида. При начислении премий требуют учета районные коэффициенты, установленные в регионе, и северные надбавки, если работник имеет на них право.

Источники: Трудовой кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.