Как заполнять поле 107 при уплате НДФЛ: рекомендация Минфина

Поле 107 платежного поручения — это налоговый период. Данный показатель используется для указания периодичности или конкретной даты уплаты налогового платежа, установленной законом.

Какие значения может принимать поле 107, узнайте здесь.

Как поясняет Минфин, для НДФЛ в данном поле нужно указывать месяц, за который производится его уплата (см. письмо от 11.06.2019 № 21-08-11/42596). Аналогичные разъяснения ранее давала ФНС.

Пример

При уплате НДФЛ с зарплаты работников за сентябрь 2020 года в реквизите 107 нужно указать «МС.09.2019».

Указываем налоговый период в платежном поручении — 2020 — 2020

Налоговый период в платежном поручении 2019-2020 годов заполняется при перечислении налогов и взносов (авансовых платежей по ним). Как правильно заполнить поле 107 «Налоговый период»? Что делать, если вы допустили ошибку при заполнении данного поля? Ответы на эти вопросы и примеры заполнения платежного поручения вы сможете найти в нашей статье.

Что такое платежное поручение

Порядок заполнения платежного поручения

Поле 107 «Налоговый период» в платежном поручении 2019–2020 годов

Примеры заполнения поля 107

Последствия неправильного заполнения поля 107

Итоги

Что такое платежное поручение

Платежное поручение — это оформленное документом определенной формы распоряжение от владельца счета для банка, обслуживающего этот счет, о списании конкретной денежной суммы на счет получателя, открытый в этом же банке или ином финансовом учреждении. Форма платежного поручения утверждена положением Банка России от 19.06.2012 № 383-П. Оно используется для перечисления денежных средств:

- за поставленные (выполненные, оказанные) товары (работы, услуги);

- в бюджеты всех уровней, а также фонд социального страхования;

- в целях возврата/размещения кредитов (займов), депозитов и уплаты процентов по ним;

- в иных целях, предусмотренных законодательством или договором.

Бланк платежного поручения и образец его заполнения смотрите здесь.

Порядок заполнения платежного поручения

платежного поручения и его форма должны соответствовать требованиям, предусмотренным законом. Документом, регламентирующим порядок заполнения полей платежных поручений, является приказ Минфина РФ от 12.11.2013 № 107н, в котором подробно описывается алгоритм заполнения каждого поля.

О том, какие реквизиты являются для платежного поручения основными, читайте в статье «Основные реквизиты платежного поручения». А о том, как перечень заполняемых реквизитов зависит от того, для кого предназначены перечисляемые средства, читайте здесь.

Образцы заполнения платежек по разным видам налогов вы можете найти в Готовом решении от КонсультантПлюс.

Если у вас остались вопросы по заполнению платежек, задавайте их на нашем форуме. Например, узнать, как заполняют платежное поручение по штрафу можно на ветке.

Поле 107 «Налоговый период» в платежном поручении 2019–2020 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2019–2020 годах. Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Знаки с 7 по 10 отведены для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

ОБРАТИТЕ ВНИМАНИЕ! При платежах таможне поле 107 заполняется совсем иначе.

НДФЛ: если в поле 107 дата

Но оказывается, не все поступают так, как рекомендует Минфин. Некоторые бухгалтеры проставляют в поле 107 дату — крайний срок перечисления налога. Уплатить налог с зарплаты, напомним, необходимо не позднее следующего рабочего дня после выдачи денег и удержания НДФЛ.

Подробнее о сроке перечисления НДФЛ читайте в этой статье.

Пример

Зарплата за сентябрь выдана в пятницу, 4 октября. В платежке бухгалтер указал «07.10.2019» (перенос срока уплаты с субботы, 5 октября).

Ошибка ли это? В общем-то нет. Конкретных требований к заполнению поля 107 по НДФЛ нигде нет, значит, никакой НПА в данном случае не нарушается. Банк примет такой платеж и направит деньги по нужным реквизитам. Налоговики зачислят его по назначению. Понять, за какой месяц пришел налог, им не трудно, достаточно посмотреть назначение платежа. А в нем обычно указано, что это перечисление НДФЛ с заработной платы за такой-то месяц.

Так что если до сих пор вы указывали в поле 107 по НДФЛ дату, беспокоиться не стоит. Но на будущее подход лучше изменить.

На что обратить внимание

Изначально необходимо обращать внимание на то, что под платежным поручением подразумевается распорядительная документация, которая считается основанием для Сбербанка либо иного финансового учреждени.

Следует обращать внимание на то, что сотрудники Сбербанка принимают платежные поручения, представленные:

- в бумажной форме;

- на электронном носителе;

- либо сформированные через сервис Сбербанк онлайн.

Платежное поручение подлежит заполнению в четком соответствии с нормами российского законодательства.

При этом неотъемлемой частью любого типа платежного поручения принято считать поле 107, которое подлежит формированию соответствующими данными в обязательном порядке.

Помимо этого необходимо обращать внимание на то, что благодаря сформированному платежному поручению допускается возможность:

| Осуществить перевод денег непосредственными контрагентами | За приобретенную продукцию либо же полученную услугу |

| Произвести платеж в бюджет, различные внебюджетные ведомства | Включая возможность перечислить налоги и страховые взносы |

| Инициировать процедуру пополнения депозитов с конкретного расчетного счета | Либо же погасить задолженность по договору о кредитовании |

| Оплатить интернет, мобильную связь, коммунальные услуги и цифровое телевидение в частности | — |

Одновременно с этим следует помнить, что соответствующий код расчетного периода включает в себя при перечислении средств по налогам 10 знаков, причем:

| 8 из них | Отображают само время налогообложения |

| Оставшиеся 2 | Так называемые точки для разграничения пунктов |

Благодаря первым нескольким символам плательщики могут с легкостью отобразить данные относительно периодичности внесения платежа, в частности:

| МС | Указывается на ежемесячный платеж |

| КВ | Указывает на поквартальную оплату |

| ПЛ | Отображает уплату с периодичностью раз в полгода |

| ГД | Перечисления осуществляются раз год |

Основная опция последующих нескольких символов отображает нумерацию номера соответствующего заявленного периода, в частности:

| В случае с ежемесячными периодами | Цифровые обозначения с 01 до 12 (напрямую зависит от самого месяца) |

| В случае с кварталом | Указывается цифровое обозначение с 01 до 04 |

| При полугодовых перечислениях | Указывается значение 01 либо же 02 |

| При ежегодных перечислениях | Нужно заносить 00 |

Иные оставшиеся четыре символа предназначены для указания текущего отчетного календарного года.

Платежные поручения в случае с таможенными и налоговыми перечислениями обладают между собой некоторыми различиями при формировании раздела 107.

Во время перечисления налога в нем крайне важно указывать налоговый отчетный период, за который и осуществляется конкретный платеж, а в случае таможенного сбора — установленный код таможенного органа.

Поле 107: НДФЛ с отпускных

Для отпускных срок перечисления НДФЛ установлен иной, чем для зарплаты. Это последний день месяца, в котором имела место оплата отпусков.

Подробнее см. в статье «Срок перечисления НДФЛ с отпускных».

Как заполнить поле 107 по НДФЛ в этом случае? Означает ли это, что нужно ставить дату? Вовсе нет. При уплате НДФЛ с отпускных в данном реквизите тоже нужно указывать месяц. С налогом по больничным, кстати, нужно поступать так же.

Подробнее см.: «Облагается ли больничный лист (больничный) НДФЛ?».

Как заполнить?

Итак, вы решили воспользоваться онлайн-сервисом Сбербанка, чтобы осуществить платёж. Чтобы это сделать, необходимо:

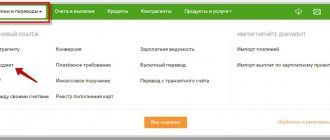

- 1. Ввести логин и пароль в личном кабинете «Сбербанк Онлайн».

- 2. Открыть вкладку «Переводы и платежи», затем нажать Не нашли подходящий раздел, но знаете реквизиты?

(этот пункт находится в самом низу).

- 3. Заполнить необходимые поля (убедитесь, что все данные указаны корректно).

- 4. Запросить код по SMS, ввести его в соответствующее поле.

- 5. Проверить статус платежа.

Если все действия выполнены правильно, ваш платёж будет переведён и зачислен на расчётный счёт соответствующего государственного органа. При повторной выплате поле «107» будет заполнено автоматически.

Теперь разберёмся, что делать с полем «Налоговый период 107» в «Сбербанк Онлайн». Чтобы определить очерёдность платежей, нажмите Создать

. Для подтверждения необходимо указать код, который должен поступить в SMS. Для кода установлен формат вида NN.NN.NNNN (две буквы, шесть цифр и две разделительные точки). Первые два символа в коде означают периодичность внесения платежа.

Расшифровка кодов периодичности:

- МС – ежемесячный платёж (используется для выплат НДФЛ, акциз и др.);

- КВ – квартальные выплаты (осуществляются раз в три месяца – при выплате налогов НДС, ЕНВД и т.д.);

- ПЛ – обязательные денежные переводы с периодичностью в полгода (ЕСХН);

- ГД – годовой платёж (например, налог на имущество, транспортный налог и другие подобные им).

После разделительной точки следуют два цифровых символа, обозначающие номер периода, когда осуществляется платёж:

- МС – месяцы (01 – январь, 02 – февраль и так далее);

- КВ – кварталы (01 – январь-март, 02 – апрель-июнь, 03 – июнь-сентябрь, 04 – октябрь-декабрь);

- ПЛ – полугодия (указывается 01, если время платежа выпадает на период с января по июнь, и 02 – если на период с июля по декабрь);

- 00 – указывается, если платёж вносится за год.

Оставшиеся четыре символа означают год, за который осуществляется платёж.

Ошибка в поле 107 в платежном поручении по НДФЛ: что делать

Ошибка в поле 107 платежки по любому налогу исправляется подачей заявления на уточнение платежа. Пишется оно в свободной форме (образец есть у нас на сайте). Если налоговая уже успела начислить вам пени, их спишут после того, как уточнят платеж.

Подробнее об этом см. в нашей публикации «Что делать, если налоговая начислила неправомерно пени».

Источники: Письмо Минфина России от 11.06.2019 № 21-08-11/42596

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Регистрация

Другие налоги

06.10.2016 Распечатать Будьте внимательны, этот материал журнала актуален на 06.10.2016

С 1 января 2020 года установлены разные сроки уплаты НДФЛ, удержанного с разных видов выплат. Но в Правилах указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (утв. приказом Минфина России от 12.11. 2013 № 107н) нет однозначного ответа на вопрос, как заполнять поле 107 в платежных поручениях при уплате НДФЛ. Поэтому у бухгалтеров возникают разногласия. Напомним, в каких случаях и что конкретно указывать в этом поле.

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата.

Порядок и сроки уплаты НДФЛ налоговыми агентами регулирует статья 226 Налогового кодекса. Налоговое законодательство устанавливает несколько сроков платежа, и по каждому этому сроку есть конкретная дата уплаты. К примеру, для зарплаты это последний день месяца, за который выдают деньги (ст. 223 НК РФ).

Если законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то необходимо формировать отдельные расчетные документы с разными показателями налогового периода (письмо ФНС России от 12.07. 2020 № ЗН-4-1/[email protected]) .

Срок перечисления налога зависит вида дохода – дивиденды, зарплата, матвыгода, больничные. Налоговые агенты обязаны перечислять НДФЛ в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Исключение только для отпускных и больничных. По этим выплатам платеж можно перечислить не позднее последнего числа месяца, в котором эти выплаты произведены (п.6 ст.226 НК). Поэтому НДФЛ с зарплаты нужно отправить одной платежкой и в поле 107 указать, к примеру, «МС.09.2016». Для уплаты НДФЛ с отпускных нужно составить отдельное платежное поручение. В нем в поле 107 укажите конкретную дату (день выплаты). Не будет ошибкой, если вы укажите месяц, на который приходиться день выплаты.

Обратите внимание!

Ошибка в поле 107 является не критичной ошибкой и не влияет на перечисление налога на нужный счет. Значит, деньги дойдут до инспекции, а НДФЛ будет считаться уплаченным (п. 4 ст. 45 НК РФ).

Если вы сформировали единое платежное поручение на уплату НДФЛ с разных видов выплат, то это не будет считаться ошибкой, но может привести к искажению данных расчета по форме 6-НДФЛ. Чтобы избежать возможных спорных моментов, составьте пояснения и приложите их к расчету по форме 6-НДФЛ.

В том случае, если ошибка в оформлении поручения на перечисление налога, не повлекла неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, то для исправления ошибки достаточно подать заявление об уточнении платежа.

Примеры заполнения платежных поручений

При перечислении заработной платы

При перечислении заработной платы датой фактического получения дохода является последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому в поле 107 можно вписать номер месяца, за который начислена зарплата. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре.

Получатель ────────────────────┬───────────┬────┼────────┴───┬──┴──┬────────┴───┬─────

1821010201011000110 │47345000 │ │МС.08.2016 │ │ │

────────────────────┴───────────┴────┴────────────┴─────┴────────────┴─────

Налог на доходы физических лиц, удержанный налоговым агентом с доходов

работников за август 2020 года

При перечислении отпускных

Отпускные признаются доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016» или же можно указать дату выплаты отпускных (30.09.2016). Это допустимо и в том случае, если отпуск «перейдет» на октябрь.

Получатель ────────────────────┬───────────┬────┼────────┴───┬──┴──┬────────┴───┬─────

1821010201011000110 │47345000 │ │МС.09.2016 │ │ │

────────────────────┴───────────┴────┴────────────┴─────┴────────────┴─────

Налог на доходы физических лиц, удержанный налоговым агентом с отпускных, выплаченных в сентябре 2020 года

Погашение долгов: поле 107

Заполнять поле 107 налоговым агентам требуется и в ситуации, когда погашаются долги по НДФЛ. Если организация погашает долг по своей инициативе (добровольно), то в поле 107 указывайте месяц, за который погашается задолженность. А в поле 106 поставьте код ЗД. Этот код будет означать, что это не текущий платеж, а именно погашение задолженности. Допустим, если погашаете долг по НДФЛ за апрель 2020 года, то платежку составьте так: