Что нужно оформить для того, чтобы директор мог подписывать документы за главбуха?

Передача права подписи генеральному директору от главного бухгалтера — такое явление нередко возникает в современных условиях хозяйствования. Характерна такая ситуация для малого бизнеса, когда директор совмещает свои полномочия с функциями главбуха.

Если директор при вступлении на должность указал в приказе, что принимает ведение бухучета на себя, оформлять приказы или доверенности специально на право подписи за главбуха не требуется, поскольку:

- возможность генерального директора действовать без доверенности от имени компании закреплена законодательством (ст. 69 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 3 ст. 40 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ);

- совмещать директорские функции с «главбуховскими» отдельным категориям коммерсантов позволяет п. 3 ст. 7 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Оформить приказ или доверенность на право подписания каких-либо документов потребуется обязательно, если возникнет прямо противоположная ситуация — главбух расписывается за директора (при его отсутствии по причине болезни, отпуска, командировки и др.).

Как составить приказ или доверенность на предоставление права подписи документов, расскажут размещенные на нашем сайте статьи:

Справки для сотрудников: незаменима ли подпись главного бухгалтера?

| Эксперты службы Правового консалтинга ГАРАНТ Лилия Федорова и Сергей Родюшкин рассказывают о подписании справок для сотрудников (2-НДФЛ и других) уполномоченными лицами. |

| В соответствии с п. 3 ст. 230 НК РФ налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах НДФЛ по форме 2-НДФЛ «Справка о доходах физического лица за 20__ год», утвержденной приказом ФНС России от 17.11.2010 N ММВ-7-3/[email protected] (далее — справка 2-НДФЛ). В рекомендациях по заполнению формы 2-НДФЛ указано, что заполненная справка 2-НДФЛ подписывается в поле «Налоговый агент (подпись)». В поле «Налоговый агент (должность)» указывается должность лица, подписавшего справку. В поле «Налоговый агент (Ф.И.О.)» указываются фамилия и инициалы указанного лица. Подпись не должна закрываться печатью. Налоговыми агентами по НДФЛ являются в т. ч. российские организации, от которых или в результате отношений с которыми налогоплательщик (физическое лицо) получил доходы, указанные в п. 2 ст. 226 НК РФ, и которые обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ (п. 1 ст. 226 НК РФ). Права и обязанности ООО осуществляет единоличный исполнительный орган управления (генеральный директор, президент и др.), избранный общим собранием участников общества (ст. 40 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон об ООО), который, исходя из положений п. 3 ст. 40 Закона об ООО, обладает правом подписания любых документов как лицо, действующее без доверенности от имени общества, а также вправе выдать другому лицу доверенность на право подписания документов от имени общества. Если налоговым агентом является ООО, в результате отношений с которым физическое лицо получило доходы, указанные в справке 2-НДФЛ, то общество должно подписать данную справку. Поскольку единоличным исполнительным органом ООО является руководитель общества, он должен подписать данную справку, либо вправе выдать другому лицу доверенность на право подписания этой справки от имени общества. В силу п. 3 части 2 ст. 4.1 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ) страхователь обязан выдавать застрахованному лицу в день прекращения работы (службы, иной деятельности) или по письменному заявлению застрахованного лица после прекращения работы (службы, иной деятельности) у данного страхователя не позднее 3 рабочих дней со дня подачи этого заявления справку о сумме заработка за 2 календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработка, и текущий календарный год, на которую были начислены страховые взносы. Форма и порядок выдачи такой справки утверждены приказом Минздравсоцразвития России от 17.01.2011 N 4н (далее — Справка). Справка подписывается руководителем организации (обособленного подразделения) (должность заполняется им же) и главным бухгалтером, с указанием их Ф.И.О., т. е. при заполнении Справки ставятся подписи именно тех лиц, которые исполняют обязанности руководителя и главного бухгалтера организации. Следует учитывать и сведения об обязательных реквизитах первичного учетного документа, приведенные в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Также, согласно п. 14 Положения о главных бухгалтерах, утвержденного постановлением СМ СССР от 24.01.1980 N 59 (далее — Положение), документы, служащие основанием для приемки и выдачи денежных средств и ТМЦ, а также кредитные и расчетные обязательства подписываются руководителем объединения, предприятия, организации, учреждения и главным бухгалтером или лицами, ими на то уполномоченными. Предоставление права подписания документов этим лицам должно быть оформлено приказом по объединению, предприятию, организации, учреждению. Указанные выше документы без подписи главного бухгалтера или лиц, им на то уполномоченных, считаются недействительными и не должны приниматься к исполнению материально ответственными лицами и работниками бухгалтерии данного объединения, предприятия, организации, учреждения, а также учреждениями банков. В силу п. 8 Положения на время отсутствия главного бухгалтера (командировка, отпуск, болезнь и т.п.) права и обязанности главного бухгалтера переходят к его заместителю, а при отсутствии последнего — к другому должностному лицу, о чем объявляется приказом по организации. Итак, хотя в рекомендациях по заполнению указанных справок прямо не сказано, что они могут подписываться иными уполномоченными лицами, с учетом приведенных норм полагаем, что в случае отсутствия главного бухгалтера, а также руководителя, подписать эти документы могут иные лица, уполномоченные приказом руководителя, и на указанных справках должны стоять подписи тех лиц, которые составили указанные справки и ответственны за правильность их оформления. Полагаем, что в случае подписания документов иным уполномоченным лицом в графе «главный бухгалтер» («руководитель») нужно указать не только его подпись и расшифровку подписи, но и наименование должности лица, подписавшего данные документы, реквизиты документа (приказа), на основании которого уполномоченное лицо наделено правом подписи документов. С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ. |

Нюансы подписания документов генеральным директором за главбуха

Проблемы могут возникнуть в том случае, если в форме документа предусмотрены одновременно 2 подписи: директора и главбуха (к примеру, счет-фактура, универсально-передаточный документ и др.). Заполнение обеих строк одинаковыми подписями может вызвать дополнительные вопросы у контрагентов или контролирующих органов.

Если директор приказом возложил функции ведения бухучета на себя, каждому задавшему вопрос о правомерности такой формы подписания документа необходимо предъявить данный приказ.

Если выяснится, что в штате фирмы есть главбух и в документе (в строке, предназначенной для его подписи) стоит расшифровка его фамилии, последствия могут быть следующими:

- контрагенты попросят переделать документ, так как подпись и ее расшифровка не соответствуют друг другу;

- у контролирующих органов возникнут претензии к документу, составленному с нарушениями, и в некоторых случаях, например при подтверждении вычета по НДС, правомерность такой формы подписания документов придется доказывать в суде. К примеру, в бумажном варианте счета-фактуры подпись главбуха обязательна (п. 6 ст. 169 НК РФ, письмо Минфина России от 27.08.2014 № 03-07-09/42854).

Чтобы избежать недоразумений и не тратить время на доказывание правомерности подписи директора за главбуха, это право можно делегировать иному лицу (не генеральному директору), оформив доверенность или приказ.

Разнообразную информацию о документах и требованиях к их подписанию см. в размещенных на нашем сайте статьях:

Право подписи за главного бухгалтера может быть у генерального директора, если ведение бухучета он принял на себя. В остальных случаях это право лучше возложить на иное лицо, подтвердив такие полномочия доверенностью или приказом.

Подписываем документ: что, где и как

Каждый факт хозяйственной жизни организации сопровождается документом: накладной, письмом, приказом или платежкой. Но не всегда понятно, кто ставит подпись в таких документах. Ответим на несколько вопросов по этой теме.

Главбух ушла в декрет? Передайте ЭЦП замещающему сотруднику

Главный бухгалтер ушла в декретный отпуск. Вместо нее «Клиент-Банк» сейчас ведет ее заместитель. Может ли он использовать электронно-цифровую подпись главного? Нужно ли переделывать ЭЦП на нового человека или можно «передать» ЭЦП, оформив какой-нибудь документ?

: Замещающий сотрудник может пользоваться ЭЦП главного бухгалтера. Для этого необходим о п. 1 ст. 10 Закона от 06.04.2011 № 63-ФЗ (далее — Закон № 63-ФЗ) :

- включить пункт о «передаче» ЭЦП в приказ о передаче заместителю полномочий на время декретного отпуска главного бухгалтера;

- издать отдельный приказ о «передаче» ЭЦП заместителю главного бухгалтера.

При этом ответственность при использовании ЭЦП главбуха будет нести уже заместитель.

Директор может передоверить право подписывать доверенности на получение ТМЦ другому лицу

Наш директор собирается в отпуск. Все документы по приобретению и реализации товара (счета-фактуры, накладные, доверенности на получение ТМЦ) за него будут подписывать другие сотрудники. Достаточно ли указать на это в приказе?

: Счета-фактуры подписываются руководителем либо уполномоченными на то приказом или доверенностью лицам и п. 6 ст. 169 НК РФ . Так что если за директора счета-фактуры подписывать будет другой сотрудник, то право подписи можно передать доверенностью или приказо м п. 6 ст. 169 НК РФ .

В типовой накладной как при продаже, так и при покупке ТМЦ подпись руководителя не нужна — в ней расписываются материально-ответственные лица. Но если ваш директор все же подписывал эту первичку, то перед отпуском ему достаточно издать приказ о назначении лиц, ответственных за отгрузку и прием товар а п. 6 ч. 2 ст. 9, ч. 1 ст. 7 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ); п. 14 Положения, утв. Приказом Минфина от 29.07.98 № 34н .

Доверенность от организации может быть выписана только ее руководителем или другим лицом, уполномоченным учредительными документами действовать от лица организации без доверенности, то есть лицами, сведения о которых внесены в ЕГРЮЛ организаци и абз. 3 п. 1 ст. 53 ГК РФ; ст. 27 НК РФ . Поэтому удобнее всего, если директор заранее подпишет необходимые доверенности на получение ТМЦ на период своего отсутстви я Указания, утв. Постановлением Госкомстата от 30.10.97 № 71а . Или он может передоверить это право кому-то, выписав доверенность на право подписания доверенностей на получение ТМЦ п. 3 ст. 29 НК РФ; пп. 1, 3, 7 ст. 187 ГК РФ .

Главбух может утверждать авансовый отчет

Может ли главный бухгалтер подписать авансовый отчет вместо руководителя?

: Да, может.

В авансовом отчете руководитель ставит свою подпись под словами «Утверждаю отчет в сумме. », тем самым подтверждая, что расходы по авансовому отчету — как говорится, на благо организации. Так что если директор решил доверить эту миссию главбуху, то нужно оформить:

- приказ о делегировании полномочий на утверждение авансовых отчетов;

- доверенност ь п. 4 ст. 185.1 ГК РФ .

Договоры, подписанные квалифицированной ЭЦП, имеют юридическую силу

Надо ли договоры, заключенные на Портале поставщиков, распечатывать и заверять печатью организации и подписями руководителей? Или достаточно того, что они заверены ЭЦП?

О том, как подписываются электронные договоры, можно узнать: Портал поставщиков → Инструкция пользователя Портала поставщиков → Регистрация на Портале поставщиков

: Ставить «живые» подписи и печать на договоре, заключенном на Портале поставщиков, необязательно. Такие электронные договоры подписываются усиленной квалифицированной электронной цифровой подпись ю пп. 1, 4 ст. 5 Закона № 63-ФЗ . Договор, подписанный квалифицированной ЭЦП, признается равнозначным договору на бумажном носителе, подписанному «живой» подписью и заверенному печатью.

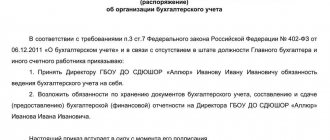

Подписи каких должностных лиц какой печатью правильно заверять?

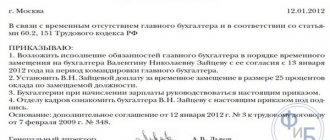

Для этого нужно — иметь приказ о назначении лица, ответственного за подписаниеГлавное, чтобы в них содержалась информация о том, кому передается право подписи, и образцы подписей этих сотрудников. Тогда пусть подписывает за главбуха тоже… Один из первых документов который необхоимо оформть вновьоткрытой фирме это приём на ГД обязанностей главного бухгалтера.

И на основании этого ставится 2 подписи. Имеет ли право руководитель предприятия ставить подпись в графе за главного бухгалтера .Да, если это оговорено уставом предприятия. Сколько одновременно человек может иметь право подписи за главного бухгалтера?Генеральный директор имеет право первой подписи его заместитель также может иметь право первой подписи, если на него оформлена генеральная… дальше . Конечно Может, если в штате нет главного бухгалтера и есть приказ директора о том, что «возлагаю обязанности главного бухгалтера на себя.

- Кому принадлежит право ставить свою подпись на важной документации, и можно ли это право делегировать другим лицам?

- Как разместить свою подпись в соответствии с правилами делопроизводства?

- А если подписываться должны сразу несколько лиц?

Необходимость подписи Вся хозяйственная жизнь организации сопровождается письменным документированием. Уставы, отчеты, декларации, договоры и другие документы имеют юридическую силу, если они совершены в письменной форме, а доказательством письменной формы является наличие на документах подписи сторон или ответственных лиц, имеющих необходимые полномочия.

Важно

На время отсутствия главного бухгалтера директор может возложить на себя обязанностm подписывать за него счета-фактуры, издав соответствующий приказ. В этом случае он будет иметь полное право ставить подпись за главного бухгалтера. На практике организовано это бывает по-разному. Первый вариант — директор подписывает счет-фактуру в одном месте, то есть за себя.

Предлагаем ознакомиться: Непроведение ликвидации участника закупки образец

При этом место подписи главного бухгалтера осталось пустым. Однако в ИФНС знают, что в организации есть главный бухгалтер, поэтому инспекторы могут посчитать, что счет-фактура составлен с нарушением. Придется разбираться и доказывать, что директор просто не стал расписываться дважды, ведь одна его подпись заменяет обе.

Причем такое разбирательство может состояться уже в процессе оспаривания решения ИФНС. Поэтому такой вариант является довольно рискованным.

В ней в обязательном порядке необходимо указать:

- Дату выдачи;

- Место, где она выдана;

- Ее номер;

- Текст, в котором указываются все данные о компании, а также сведения о руководителе и лице, которому она выдается;

- Подпись руководителя и печать организации.

Если доверенность выдается в порядке передоверия, то ее необходимо удостоверить через нотариуса. Доверенность может быть выдана на любого человека, даже на того, который не является сотрудником организации. Оформление приказа на право подписи Приказ может быть оформлен только на сотрудника компании.

Руководитель организации имеет законную возможность передачи права подписания первичных документов исключительно собственным решением, не принимая во внимание мнение акционеров, учредителей либо совета директоров, если их наличие предусматривает форма организации компании. Исключением может стать только пункт, предусмотренный учредительным договором или уставом. Передать собственную власть подписывать бухгалтерские соглашения и отчетность может не только директор предприятия, но и главбух.

Он может доверить это тому работнику, в чей круг полномочий входит ведение бухучета. В чем разница между главбухом и рядовым сотрудником? В канцелярии существует понятие первой и второй подписи. Право первой подписи принадлежит руководителю (директору) предприятия.

Он имеет разрешение на любые организационные действия, он же ответственен за административное и хозяйственное функционирование.Кто имеет право подписи первичных документов

- Риски внедоговорной поставки: если договор и накладная «не дружат», № 11

- 2016 г.

- Документооборот, № 24

- Восстанавливаем утраченные документы, № 20

- Бухгалтерские документы: составляем, заполняем, подписываем, № 20

- В электронную подпись желательно включить отметку о времени, № 15

- ФНС может принимать электронные документы только утвержденных форматов, № 13

- Исправляем бухгалтерскую первичку, № 10

- Электронный документ — не просто созданный на компьютере, № 5

- Оформляем приказ о возложении обязанностей главбуха на директора, № 4

- Передаем учет аутсорсеру, № 3

2015 г.Все документы, сопутствующие оформлению хозяйственных операций, должны подписываться первыми лицами. Без этого они признаются недействительными.

Важно

Всеми членами комиссии подписываются и протоколы заседаний аттестационных, конкурсных и других комиссий. В случае подписания протокола всеми членами коллегиального (совещательного) органа подписи оформляются следующим образом [2]: Председатель Личная подпись А.

Инфо

В ст.23 НК указано, что сведения бухгалтерского учета и прочие документы, надобные для начисления и выплаты налогов, сберегать надо четыре года. Документы, которые удостоверяют убыток, переносимый на будущий период, должны сберегаться до момента уменьшения налогооблагаемой суммы на величину понесенного ранее убытка (ст.283 НК).

Внимание

Четко разграничить бухгалтерскую и налоговую документацию крайне непросто. Потому лучше придерживаться наибольшего срока сохранения, то есть хранить документацию не менее пяти лет.

Для любого документа отсчет срока хранения начинается с первого января года, последующего за годом создания документа. Первичные документы это основа документальной базы организации.

Важно знать и соблюдать правила ее оформления.

Портал поставщиков → Инструкция пользователя Портала поставщиков → Регистрация на Портале поставщиков : Ставить «живые» подписи и печать на договоре, заключенном на Портале поставщиков, необязательно. Такие электронные договоры подписываются усиленной квалифицированной электронной цифровой подписьюпп.

1, 4 ст. 5 Закона № 63-ФЗ. Договор, подписанный квалифицированной ЭЦП, признается равнозначным договору на бумажном носителе, подписанному «живой» подписью и заверенному печатью.

Уйба Примерный образец Минздравсоцразвития России Федеральное медико-биологическое агентство (ФМБА России) ПРИКАЗ 16.01.2010 42 N Москва О распределении обязанностей между руководителями В связи с кадровыми изменениями, произошедшими в руководстве агентства, Приказываю: 1. Установить следующее распределение обязанностей между руководителями агентства.

За собой оставляю: общее руководство; совершенствование управления и координацию работы подразделений агентства; взаимодействие с органами власти и управления, органами судебной власти; организацию работы агентства; координацию деятельности подразделений агентства; распределение финансовых средств;

вопросы управления персоналом. Заместитель руководителя по основной деятельности — руководство отделами планирования и организации труда, финансового обеспечения, бухгалтерии.Зюлькова Таким же образом, но с указанием наименования организации подписываются документы, издаваемые совместно руководителями двух организаций (совместное постановление, совместный приказ), а также договоры (гражданско-правовые и трудовые), дополнения к гражданско-правовым договорам, соглашения об изменении (дополнении) трудового договора, протоколы в системе договорной документации (протокол разногласий, протокол согласования разногласий и др.).

Предлагаем ознакомиться: Доходы уменьшенные на величину расходов ставка налога

При оформлении совместного документа первый лист оформляют не на бланке. При оформлении договоров следует иметь в виду, что подписывает договор всегда то лицо, которое указано в преамбуле договора. Там же указывается и основание, на котором лицу принадлежит право подписи, — устав организации, доверенность.

Если руководителям структурных подразделений предоставляется право подписывать документы, для издания документов могут использоваться как бланки структурных подразделений, так и бланки документов организации. Решение о видах бланков, используемых в организации, принимает руководитель организации. Документ может подписываться несколькими должностными лицами, например руководителем организации и главным бухгалтером.

Может ли директор расписываться за главного бухгалтера?

Может, и для этого не требуется доверенность или специальный приказ. Пункт 3 ст. 40 закона «Об ООО» от 08.02.1998 № 14-ФЗ закрепляет за руководителем статус законного представителя организации, а, следовательно, право представлять интересы общества и вступать в сделки без доверенности.

Однако это не означает, что содержание указанной статьи делает присутствие бухгалтера в компаниях, где директор решил самостоятельно вникать в тонкости бухучета, бессмысленным. Оформление некоторых документов регулируется отдельно законом «О бухучете» от 06.12.2011 № 402-ФЗ, ПБУ 4/99, Налоговым кодексом и информационными сообщениями Минфина, а значит, требует соблюдения определенных формальностей – как на самих бумагах, так и в учредительных документах организации.

Итак, законодательство наделяет генерального директора большими правами, чем других сотрудников, что неудивительно. Однако вместе с полномочиями на руководителя ложится ответственность за то, что происходит в организации. Поэтому право подписи директора за главбуха в большинстве случаев является признаком того, что первому лицу компании приходится отвлекаться от развития бизнеса на ревизию и оформление документов.

Руководителю компании, которая передала бухгалтерию на комплексное обслуживание специалистам 1С-WiseAdvice, не придется отрываться от стратегических вопросов, чтобы разбираться, должен ли кто-то кроме него подписывать финансовую отчетность или счет-фактуру. Ведь, к слову, даже нормативные акты содержат противоречивые требования к заполнению указанных документов, в связи с чем организациям нередко приходится обращаться в суд, например, чтобы доказать правомерность применения вычета.

Как заполнять документы, которые требуют двух подписей?

Еще с середины 2020 года приложением к Приказу Минфина России от 06.04.2015 № 57н подпись главбуха исключили из ряда документов, в том числе из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- отчета об изменении капитала;

- отчета о движении денежных средств и целевом использовании средств;

- упрощенных форм бухгалтерского баланса.

Заполнение одного из ключевых документов бухгалтерии – бухгалтерской (финансовой) отчетности регулирует статья 13 закона № 402-ФЗ. Так, отчетность считается заполненной после того, как ее подписал руководитель организации. Других требований к ее визированию закон не предусматривает.

Это положение подтверждается Постановлением Арбитражного суда Дальневосточного округа от 05.02.2019 № Ф03-6116/2018 по делу № А73-8993/2018. В нем суд, ссылаясь на вышеназванную статью, подтвердил, что отчетность считается составленной после того, как гендиректор поставил на ней свою подпись.

В то же время п. 17 ПБУ 4/99 и п. 38 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ настаивают на том, что данный документ подписывается как директором, так и бухгалтером.

Противоречивость содержания упомянутых нормативов разъяснил Минфин в информационном сообщении от 19.05.2015 № ИС-учет-2. В нем говорится, что «полномочия по подписанию бухгалтерской (финансовой) отчетности устанавливаются, как правило, учредительными документами экономического субъекта, или решениями соответствующих органов управления экономическим субъектом».

От всех прелестей штудирования многочисленных и порой противоречивых требований к заполнению отчетности, как и от ошибок и финансовых рисков, любую компанию избавит экспертное бухгалтерское обслуживание на аутсорсинге .

Счет-фактуру, согласно п. 6 ст. 169 НК РФ, кроме руководителя должен подписать главный бухгалтер или другое лицо, наделенное на это правом через специальный приказ. В случае с ИП документ визирует или сам предприниматель, или его уполномоченный представитель, действующий по доверенности.

Что делать руководителю организации, если в штате нет бухгалтера, а счет-фактура является основанием для принятия предъявленных покупателю продавцом сумм налога к вычету? Расписаться как за себя, так и за главбуха.

Блог

Вопрос: Вправе ли генеральный директор подписывать счет-фактуру, если в организации временно отсутствует главный бухгалтер? На основании какого документа? Имеются ли риски, что налоговый орган откажет в вычете по НДС по такому счету-фактуре?

Ответ:

Генеральный директор вправе подписывать счет-фактуру как за себя, так и за главного бухгалтера. Отсутствие в организации главного бухгалтера можно подтвердить заверенной копией приказа (распоряжения) о возложении обязанностей по ведению бухучета на руководителя. По нашему мнению, при подписании счета-фактуры руководителем при наличии приказа о возложении обязанности по ведению бухучета на руководителя у налогового органа отсутствуют основания отказа в вычете НДС по такому счету-фактуре.

Обоснование: В соответствии с п. 2 ст. 169 Налогового кодекса РФ счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных п. п. 5, 5.1 и 6 данной статьи.

Пунктом 6 вышеназванной статьи установлено, что счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Согласно абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Форма и Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, установлены Постановлением Правительства РФ от 26.12.2011 N 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость”. В Приложении N 1 к указанному

Постановлению установлена форма счета-фактуры, в которой предусмотрены реквизиты: “Руководитель организации или иное уполномоченное лицо”, “Главный бухгалтер или иное уполномоченное лицо”.

В своем Письме Минфин России от 27.08.2014 N 03-07-09/42854 указал о необходимости проставления подписи главного бухгалтера на счетах-фактурах.

Вместе с тем право подписи может быть возложено на иное лицо, уполномоченное приказом или доверенностью от имени организации (п. 6 ст. 169 НК РФ).

Нормами НК РФ и Постановления Правительства РФ N 1137 не установлен запрет на подписание счета-фактуры одним лицом, наделенным правом подписи на основании доверенности, как за руководителя, так и за главного бухгалтера (Письмо Минфина России от 21.10.2014 N 03-07-09/53005). Аналогичный вывод содержится в Письме Минфина России от 02.07.2013 N 03-07-09/25296.

В Письме ФНС России от 18.06.2009 N 3-1-11/[email protected] “О порядке подписания счетов-фактур” указано, что НК РФ не установлен запрет на подписание счета-фактуры единственным уполномоченным лицом. Арбитражные суды также признают правомерным вычет НДС в тех случаях, когда отсутствует подпись главного бухгалтера вследствие того, что обязанности по ведению бухгалтерского учета на момент оформления счета-фактуры были возложены на руководителя поставщика, а его подпись в счете-фактуре присутствует (Постановления ФАС Восточно-Сибирского округа от 12.04.2011 по делу N А19-11133/08, ФАС Московского округа от 16.01.2009 N КА-А40/11421-08 по делу N А40-14778/08-118-60).

Таким образом, генеральный директор вправе подписывать счет-фактуру как за себя, так и за бухгалтера при отсутствии должности главного бухгалтера. Отсутствие в организации главного бухгалтера можно подтвердить заверенной копией приказа (распоряжения) о возложении обязанностей по ведению бухучета на руководителя.

По нашему мнению, при подписании счета-фактуры руководителем при наличии приказа о возложении обязанности по ведению бухучета на руководителя у налогового органа отсутствуют основания отказа в вычете НДС по такому счету-фактуре.

С.Н.Шаляев Советник государственной гражданской службы РФ 1 класса 28.10.2016

Счет-фактура без подписи главбуха: правомерен ли вычет?

В постановлении ФАС Северо-Западного округа от 17.11.2006 по делу № А56-35103/2005 суд указал, что идентичность подписей гендиректора и главного бухгалтера в спорных счетах-фактурах не лишает организацию права заявить к возмещению НДС, уплаченный поставщику на основании этого документа. Но это при условии, что в нем указаны все необходимые реквизиты и сведения, предусмотренные налоговым законодательством.

«Наличие в счетах-фактурах расшифровок подписей руководителя и главного бухгалтера не предусмотрено положениями пункта 6 статьи 169 НК РФ и требованиями к оформлению первичных учетных документов, приведенными в статье 9 Федерального закона от 21.11.96 № 129-ФЗ», – указано в постановлении.

Подобный вывод содержится и в других резолюциях. Например, в постановлении ФАС Северо-Кавказского округа от 29.10.2008 № Ф08-6533/2008 по делу № А53-2656/2008-С5-14 суд признал правомерным вычет по счету-фактуре, подписанному руководителем. А все потому, что, согласно приказу, право подписи бухгалтерских и финансовых документов за главного бухгалтера он оставил за собой.

Аналогичное решение, мотивированное тем, что в компании гендир одновременно исполняет обязанности главбуха, суд озвучил в постановлении ФАС Северо-Кавказского округа от 03.06.2009 по делу № А53-17547/2008-С5-23.

То есть не последнюю роль в возможности отстоять правомерность отсутствия подписи главбуха общества в счете-фактуре играет детальное планирование организации бизнеса – в уставе и других учредительных документах.

Риск-ориентированный подход специалистов 1С-WiseAdvice к ведению стратегически важных для бизнеса процессов – бухгалтерскому и налоговому учету, документообороту, в том числе кадровому и пр. – освободит компанию от необходимости вносить изменения в учредительные документы или выпускать приказы задним числом.

Руководители компаний, которые передали бухгалтерию на аутсорсинг в 1C-WiseAdvice, тратят свое время на развитие бизнеса, а не его повседневное обслуживание.

Что нужно оформить для того, чтобы директор мог подписывать документы за главбуха?

Передача права подписи генеральному директору от главного бухгалтера — такое явление нередко возникает в современных условиях хозяйствования. Характерна такая ситуация для малого бизнеса, когда директор совмещает свои полномочия с функциями главбуха.

Если директор при вступлении на должность указал в приказе, что принимает ведение бухучета на себя, оформлять приказы или доверенности специально на право подписи за главбуха не требуется, поскольку:

- возможность генерального директора действовать без доверенности от имени компании закреплена законодательством (ст. 69 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 3 ст. 40 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ);

- совмещать директорские функции с «главбуховскими» отдельным категориям коммерсантов позволяет п. 3 ст. 7 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Оформить приказ или доверенность на право подписания каких-либо документов потребуется обязательно, если возникнет прямо противоположная ситуация — главбух расписывается за директора (при его отсутствии по причине болезни, отпуска, командировки и др.).

Как составить приказ или доверенность на предоставление права подписи документов, расскажут размещенные на нашем сайте статьи:

Правила подготовки доверенности на право подписи договоров за директора

Если руководитель право подписи документов главбуху не предоставил, то передавать кому-либо это право в отсутствие главбуха не придется.

Если же право второй подписи предоставлено главбуху и закреплено приказом или доверенностью, уход главбуха в отпуск или на больничный, отъезд в командировку или наличие иных оснований для его отсутствия требуют от руководителя дополнительных действий — необходимо издать приказ или оформить доверенность на право второй подписи другому лицу.

Находясь, к примеру, в отпуске, наделенный правом второй подписи на платежной ведомости главбух подписать этот документ не вправе. Если полномочия на подписание никому не делегированы, главбуха необходимо формально отозвать из отпуска для подписания этого документа.

Такой вывод следует из общего определения времени отдыха и «отпускных» нюансов:

- время отдыха — это время, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему усмотрению (ст. 106 ТК РФ);

- период отпуска не считается рабочим временем (ст. 107 ТК РФ), за работником сохраняется только рабочее место на время отпуска и средняя зарплата;

- проставление подписи на документах — это выполнение трудовой функции, которая подлежит оплате согласно трудовому договору.

Предлагаем ознакомиться: Ответственность за нарушение прав ребенка в образовательном учреждении

Таким образом, при отсутствии главбуха закрепленное внутрифирменными актами право второй подписи на определенных документах необходимо делегировать другому сотруднику (финансовому директору, старшему бухгалтеру и др.).

Срок действия доверенности должен быть прописан в ее тексте. Документ может быть оформлен для выполнения единовременного поручения или на определенный период (к примеру, три года). Если конкретный временной промежуток не зафиксирован – срок действия документа ограничивается одним годом.

Нюансы подписания документов генеральным директором за главбуха

Проблемы могут возникнуть в том случае, если в форме документа предусмотрены одновременно 2 подписи: директора и главбуха (к примеру, счет-фактура, универсально-передаточный документ и др.). Заполнение обеих строк одинаковыми подписями может вызвать дополнительные вопросы у контрагентов или контролирующих органов.

Если директор приказом возложил функции ведения бухучета на себя, каждому задавшему вопрос о правомерности такой формы подписания документа необходимо предъявить данный приказ.

Если выяснится, что в штате фирмы есть главбух и в документе (в строке, предназначенной для его подписи) стоит расшифровка его фамилии, последствия могут быть следующими:

- контрагенты попросят переделать документ, так как подпись и ее расшифровка не соответствуют друг другу;

- у контролирующих органов возникнут претензии к документу, составленному с нарушениями, и в некоторых случаях, например при подтверждении вычета по НДС, правомерность такой формы подписания документов придется доказывать в суде. К примеру, в бумажном варианте счета-фактуры подпись главбуха обязательна (п. 6 ст. 169 НК РФ, письмо Минфина России от 27.08.2014 № 03-07-09/42854).

Чтобы избежать недоразумений и не тратить время на доказывание правомерности подписи директора за главбуха, это право можно делегировать иному лицу (не генеральному директору), оформив доверенность или приказ.

Разнообразную информацию о документах и требованиях к их подписанию см. в размещенных на нашем сайте статьях:

Право подписи за главного бухгалтера

может быть у генерального директора, если ведение бухучета он принял на себя. В остальных случаях это право лучше возложить на иное лицо, подтвердив такие полномочия доверенностью или приказом.

Полномочия главного бухгалтера

Главный бухгалтер имеет право второй подписи на счете-фактуре и ТОРГ-12. Иные документы главный бухгалтер вправе подписывать только на основании доверенности, которая выдана руководителем юридического лица. Порядок выдачи доверенности смотрите в рекомендации .

«Нет, не всегда. Заполненные формы налоговой отчетности должны быть подписаны или представителями организации (). Главный бухгалтер является *. Поэтому он может подписывать отчетность только при наличии у него доверенности на право подписи (, НК РФ).

Если должность главного бухгалтера в организации отсутствует, при наличии доверенностей от организации-налогоплательщика достоверность и полноту сведений, указанных в отчетности, могут подтвердить*:

- штатный бухгалтер организации;

- руководитель специализированной организации (централизованной бухгалтерии), отвечающей за ведение учета;

- сотрудник специализированной организации, отвечающей за ведение учета (если доверенность на право подписи отчетности выдана руководителю специализированной организации с правом передоверия другим лицам);

- бухгалтер-специалист, который ведет учет на договорных началах.

Такие разъяснения содержатся в письмах Минфина России и .

Если руководитель организации лично ведет бухучет, то он подписывает отчетность как законный представитель.

Для подписи руководителя предусмотрены соответствующие поля в формах отчетности.

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Как составить доверенность на главного бухгалтера?

Доверенность на главного бухгалтера в налоговую (образец приведен далее) составляется таким образом:

- В верхней части обязательно должно быть указано наименование документа (к примеру, «Доверенность»);

- В «шапке» надо указать название места выдачи, дату составления доверенности;

- После этого указывают полное наименование организации и ее реквизиты: ОГРН, ИНН, КПП, Ф.И.О. руководителя.

- Затем надо указать информацию о доверенном лице: Ф.И.О., номер и серию паспорта, кем и когда выдан, адрес места регистрации. Обычно эти сведения указывают после фразы: «Настоящей доверенностью уполномочивает…».

- После этого необходимо перечислить действия, которые имеет право выполнять доверенное лицо.

- Ниже надо указать срок действия документа и сделать отметку о том, есть ли у доверенного лица право передоверия.

- Далее должны присутствовать подписи и Ф.И.О. доверенного лица и генерального директора, а также печать организации (при наличии).

Доверитель имеет право отозвать доверенность в любое время. При увольнении сотрудника рекомендуется отозвать все выписанные на него доверенности.

Образец доверенности на главбуха

Право второй подписи главного бухгалтера на документах

право второй подписи принадлежало главбуху — такую формулировку содержал п.

7.6 инструкции Банка России от 14.09.2006 № 28-И, посвященной процедуре открытия и закрытия банковских счетов.

Никто не подвергал сомнению статус второй подписи главбуха, если был оформлен приказ о его назначении на должность.

После того как на смену закону № 129-ФЗ и инструкции № 28-И пришла пара обновленных одноименных нормативных документов (закон № 402-ФЗ и инструкция Банка России от 30.05.2014 № 153-И), о законодательно закрепленных полномочиях главбуха в проставлении подписи на документах говорить не приходится по следующим причинам:

- из текста инструкции № 153-И исчезло упоминание о второй подписи главбуха;

- в законе № 402-ФЗ отсутствует отдельная, посвященная главбуху, статья и фраза о запрете в приеме к исполнению документов без его подписи.

Юридическая Россия

На основании доверенности от . .20 09 г. предоставить право подписи руководителя и главного бухгалтера при оформлении следующий документов от имени и за счет ООО счетов, счетов-фактур, актов выполненных работ за услуги связи.Право первой подписи закреплено за тем лицом кто указан в Уставе, остальные сотрудники лишь по доверенности могут выступать от имени юр. лица. Исполнение обязанностей может быть возложено на бухгалтера, но в данном случае по решению общего собрания о том, что бух вправе исполнять обязанности Гена и при наличии соответствующего приказа.Так точно!

Я лично всегда ставлю свою подпись — бухгалтерам не доверяю.

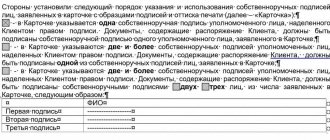

Вправе ли директор предоставить право первой подписи на финансовых и платежных документах главному бухгалтеру организации, а право второй подписи — бухгалтеру?

В соответствии с п. 7.1 Инструкции карточка оформляется на бланке формы N 0401026 по ОКУД (приложение 1 к Инструкции) и представляется клиентом в банк в случаях, предусмотренных Инструкцией, вместе с другими документами, необходимыми для открытия банковского счета.

Согласно п. 7.5 Инструкции право первой подписи принадлежит руководителю клиента — юридического лица (единоличному исполнительному органу), а также иным лицам (за исключением лиц, указанных в п.

Доверенность в банк

Этот документ достаточно востребован, так как у руководителя не всегда есть возможность лично присутствовать в банке для совершения финансовых и хозяйственных операций. Составить такую доверенность могут как юридические лица, так и ИП.

Доверенность в банк на главного бухгалтера, образец ее представлен ниже, обязательно должен включать: данные о доверителе и доверенном лице, наименование банка, перечень действий, которые доверенное лицо имеет право осуществлять.

Важно помнить о том, что доверенность, выданная индивидуальным предпринимателем, должна заверяться нотариусом.

То же самое относится и к составлению доверенности на главного бухгалтера в налоговую. В документе должны быть четко обозначены полномочия доверенного лица. Если ведение бухгалтерского учета передано на аутсорсинг – документ выписывают на конкретного специалиста или на руководителя аутсорсинговой компании.

Читайте также: Доверенность в ФСС

Подписываем документ: что, где и как

В типовой накладной как при продаже, так и при покупке ТМЦ подпись руководителя не нужна — в ней расписываются материально-ответственные лица.

Но если ваш директор все же подписывал эту первичку, то перед отпуском ему достаточно издать приказ о назначении лиц, ответственных за отгрузку и прием товара, (далее — Закон № 402-ФЗ); .

Доверенность от организации может быть выписана только ее руководителем или другим лицом, уполномоченным учредительными документами действовать от лица организации без доверенности, то есть лицами, сведения о которых внесены в ЕГРЮЛ организации; . Поэтому удобнее всего, если директор заранее подпишет необходимые доверенности на получение ТМЦ на период своего отсутствия. Или он может передоверить это право кому-то, выписав доверенность на право подписания доверенностей на получение ТМЦ; , .

М.И. Солнцева, г. Сочи Может ли главный бухгалтер подписать авансовый отчет вместо руководителя?

Как оформить доверенность для банка?

По умолчанию банк дает право подписи платежных документов первому лицу организации – ее руководителю в соответствии с уставом. Чтобы оно появилось у главного бухгалтера, оформляется доверенность. Как правило, она составляется на бланке компании или по шаблону, предоставленному кредитной организацией. В ней указывается:

- число и место составления;

- полные сведения о фирме;

- ФИО и должность руководителя, наделяющего бухгалтера полномочиями;

- аналогичные сведения об уполномочиваемом лице, его паспортные данные;

- перечень передаваемых правомочий (например: «от имени Общества подписывать бухгалтерские и финансовые документы», «представлять интересы Общества при взаимодействии с банком» и т.д.);

- срок действия документа;

- подпись и печать.

Доверенность на право подписи в банк оформляется в простой письменной форме, нотариальное заверение не требуется. Она передается в кредитную организацию в момент открытия счета или при добавлении главного бухгалтера в число лиц, имеющих право визировать платежные документы.

Аналогичный образец документа используется при взаимодействии с контрагентами. Например, он уполномочивает бухгалтера на подпись актов сверки с клиентами и поставщиками.

Право подписи генерального директора за главного бухгалтера

Как составить приказ или доверенность на предоставление права подписи документов, расскажут размещенные на нашем сайте статьи:

Проблемы могут возникнуть в том случае, если в форме документа предусмотрены одновременно 2 подписи: директора и главбуха (к примеру, счет-фактура, универсально-передаточный документ и др.). Заполнение обеих строк одинаковыми подписями может вызвать дополнительные вопросы у контрагентов или контролирующих органов.

Если директор приказом возложил функции ведения бухучета на себя, каждому задавшему вопрос о правомерности такой формы подписания документа необходимо предъявить данный приказ. Если выяснится, что в штате фирмы есть главбух и в документе (в строке, предназначенной для его подписи) стоит расшифровка его фамилии, последствия могут быть следующими:

- контрагенты попросят переделать документ, так как подпись и ее расшифровка