Поводы для получения аванса

Поводом для написания заявления на аванс могут служить самые разные обстоятельства: свадьба или рождение ребенка, заболевание родственника или близкого человека, необходимость срочной выплаты кредита, ремонт, крупная покупка и т.д. Аванс является лучшей альтернативой срочным займам, проценты по которым, как известно, неимоверно высоки.

ФАЙЛЫ

Следует отметить, что заявление на выдачу аванса пишется тогда, когда аванс не предусмотрен трудовым договором между работником и работодателем или же его срок или размер отличаются от необходимых.

Еще один, совершенно отдельный, повод для получения аванса работником: служебная поездка или иные корпоративные нужны (покупка канцтоваров, материалов или оборудования).

В этом случае в заявление на аванс будущий командировочный или другой сотрудник предприятия обязан написать цель получения аванса, а также как именно он намерен расходовать полученные средства. Деньги выдаются строго под отчет и остаток должен быть возвращен обратно в кассу компании. Если же денег не хватит, то бухгалтерия обязана доплатить работнику недостающие средства. При этом, все действия должны подтверждаться документально.

Как составить заявление

Никакой законодательно установленной формы для заявления на аванс не предусмотрено. Поэтому составляется оно произвольно на основании правил делопроизводства и исходя из сложившейся практики.

Как составить документ:

- Для заявления нужно выбрать чистый белый лист формата А4.

- Текст разрешено внести при помощи печатающего устройства, компьютерных программ или написать от руки.

- Если заявление пишут от руки, выбирают пасту синего, черного или фиолетового цвета. Красной, зеленой и т.п. писать запрещено.

- В документе должны отсутствовать зачеркивания, исправления, существенные помарки.

- Нужно, чтобы текст был написан без грубых ошибок. Лучше его несколько раз перепроверить, чтобы все фамилии, должности числа были внесены правильно.

Возможно, при обращении в бухгалтерию сотруднику предоставят образец заявления или просто продиктуют его. В таком случае нужно ориентироваться на сложившуюся практику конкретного предприятия.

Какую информацию следует указать в заявлении:

- Полное название компании.

- ФИО руководящего работника, к которому обращается заявитель; наименование его должности.

- ФИО сотрудника; его должность.

- Название документа.

- Просьба о предоставлении денежной суммы в качестве аванса до срока, оговоренного нормативными документами. Нужно обязательно указать до какого числа деньги необходимо предоставить.

- Запрашиваемая сумма цифрами и прописью.

- Причина, по которой денежные средства необходимы раньше срока.

- Перечень прилагаемых заявлению документов. Этот пункт не обязателен. Но сотрудник может приложить копии документов, которые объясняют причину.

- Дата подачи заявления.

- Подпись сотрудника с расшифровкой.

Лучше заявление написать в двух экземплярах. Первый передается ответственному лицу. А второй нужно оставить себе. Но предварительно попросить на своем экземпляре расписаться того сотрудника, который заявления принимает и проставить дату.

Что нужно сделать для получения аванса

Выдача аванса (если только это не касается служебных надобностей) – исключительная воля работодателя. Иными словами, инициатором заявления всегда выступает сотрудник предприятия ли организации, окончательное решение принимает руководитель.

Для того, чтобы начальник поставил на заявлении положительную резолюцию, нужно не только стараться поддерживать с ним хорошие отношения и добросовестно выполнять свои рабочие обязанности, но и заблаговременно подготовить пакет документов, обосновывающих необходимость получения денежных средств.

Как правило, работодатели редко выплачивают авансом более половины среднемесячной заработной платы, поэтому просить большую сумму нецелесообразно, а вот 25-30% от оклада или зарплаты получить очень даже реально.

Следует отметить, что руководитель может оставить сумму аванса неизменной или же подкорректировать ее в зависимости от своего представления и возможностей компании.

Срок рассмотрения такого заявления не установлен, но как показывает практика, обычно на это уходит от нескольких часов до трех дней.

Образец заявления на увеличение размера аванса

Заявление достаточно простое. На чистом листе в верхнем углу пишется данные адресата {amp}amp;#8212; руководителя организации (его ФИО, должность), наименование организации. Указывается, от кого пишется обращение.

По центру бланка значится название документа.

В тексте в свободной форме пишется просьба к руководителю, например: {amp}amp;#171;Прошу выдать аванс в сумме 5000 (пять тысяч рублей) в счет заработной платы за август 2017 года{amp}amp;#187;.

Далее можно для большей убедительности указать, в связи с чем нужны деньги. Например, в связи с обязательствами по оплате коммунальных услуг, квартплаты, на погашение кредита, на лечение и т.д.

Заявление нужно подписать, поставить дату и передать по назначению.

Пример оформления

Директору ООО {amp}amp;#171;Кухарка{amp}amp;#187;

Титову А.А.

от кладовщика Котова А.А.

Заявление

Прошу выдать мне аванс в размере 5000 (пять тысяч) рублей в счет заработной платы за август 2020 года в связи с наступлением обязательств по оплате банковского кредита.

15.08.201Котов А.А.

Если конкретная ситуация, которая имеет место быть, соответствует определенным критериям трудового договора, то приступайте к написанию служебной записки.

Также нужно прикрепить документ, удостоверяющий данный факт.

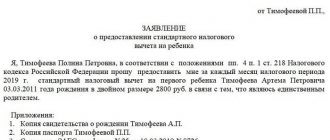

Например, в случае получения пособия в связи с пополнением семьи, прописывается это обстоятельство, ставится дата рождения ребенка и прикладывается ксерокопия свидетельства.

В случае болезни, указывается диагноз и прикрепляется больничный лист либо определенная справка.

Генеральному директору ООО «Вымпел»Селезневу А.И.от главного бухгалтераИвановой С.А.

Служебная записка Согласно пункту 21 коллективного договора прошу оказать единовременную материальную помощь бухгалтеру Шмелевой Н.Е.

С установленными сроками на аванс, а также другими нюансами можно ознакомиться с помощью 136 статьи ТК Российской Федерации.

Чтобы как следует оформить документ с просьбой об авансе, желательно прописать в главной части записки следующие пункты:

- Точные координаты того рабочего места, где трудится физическое лицо, претендующее на авансирование.

- Точный размер суммы, требуемой в качестве аванса.

- С какого времени работник трудится на данном предприятии.

- Обстоятельства, в результате которых работнику необходима преждевременная выплата.

Руководителю ГУП г. Москвы Трест «Мосотделстрой № 1 Сорокину Ю.П. от начальника отдела кадров Пригожина Б.А.

СЛУЖЕБНАЯ ЗАПИСКА Прошу Вас дать разрешение на авансирование работника, выполняющего работу на объекте Электрогорск, ДК им.

Ленина. Работник осуществляет трудовую деятельность с 01 декабря 2009 года.

Письмо №1 Уважаемый Виктор Алексеевич, Обращаемся к Вам с просьбой выделить дополнительные средства на приобретение 15-ти новых компьютеров для класса информатики. Также просим учесть возможность дополнительного финансирования установки доступа в Интернет.

Надеемся на Ваше понимание. С уважением, Петр Иванович Письмо №2 Уважаемый Виктор Алексеевич, Согласно подписанному ранее договору, в третьем квартале 2014 года для запуска совместного проекта Вы должны выделить нам 100 000 рублей.

Обещаем Вам своевременно представить отчеты всех текущих трат.

By Сергей Машков / 1st Июнь, 2020 / Административное право / No Comments

Записка, как правило, предназначается для рассмотрения руководителем того отдела, где числится работник, а решение относительно того, удовлетворять просьбу сотрудника или нет может принимать не только непосредственный начальник, но и лица руководящие другим подразделением.

Не существует окончательно утвержденного образца записки, поэтому по сей день руководствуются стандартами, принятыми в СССР. Также ссылаются на общероссийский классификатор управленческой деятельности (ОКУД), который находится в свободном доступе для всех желающих.

ОКУД одобрен постановлением государственного стандарта под номером 299, вступившего в силу с 30.11.1993 года. Образцы служебных записок на все случаи жизни найдете в этой статье. Допускается не только написанная на бумаге служебная записка, но и электронный вид данного документа.

Получив данные об одной из школ Санкт-Петербурга мною был составлен пример письма просьбы к спонсору следующего содержания: Уважаемый Имя Отчество! Жителям нашего города хороша известна Ваша деятельность в сфере благотворительности, в том числе в образовании.

https://youtu.be/SvXAimKpX_I

В связи с этим обращаемся к Вас с просьбой поддержать модернизацию компьютерного класса ккола № 108 Выбргского района г.

Санкт-Петербурга. Несколько слов о школе. Образовательное учреждение было было открыта в 1937 году.

Внимание

В настоящее время в школе обучаются 312 человек с 1 по 11 класс.

За последние 50 лет школа выпустила 66 медалистов, из них 19 человек с золотыми медалями.

Шесть учащихся награждены грамотами Министерства образования и науки РФ.

Эти факторы способствуют высокому уровню поступлению выпускников школы в ведущие вузы страны.

Пять бывших выпускников вернулись в школу в новом качестве — педагогов.

Решение о выделении средств на приобретение литературы: Корпоративного университета / / Сумму в размере Обязуюсь предоставить товарный и кассовый чеки, а также неизрасходованные денежные средства в срок до 25 « » 200_г. / /

Товарный и кассовый чеки, а также неизрасходованные денежные средства в размере Выберите рассылки, на которые вы хотите или не хотите быть подписанным.

- Важно Служебная записка на получение денег под отчет

- Служебная записка на получение денег под отчет

- Образец служебной записки на возмещение расходов

- Служебная записка образец о возмещении компенсации

При этом сроки, в которые необходимо выплатить зарплату, регламентируют локальные акты предприятия или каждый конкретный трудовой договор.

При необходимости денег для каких-либо нужд работник может взять аванс за счёт будущей зарплаты, предварительно обратившись к работодателю в письменном виде с помощью заявление. В большинстве случаев начальство на такие просьбы реагирует адекватно, особенно, если работник просит аванс по уважительной причине.

Обращение к начальству должно быть в письменном виде, оформлено, как заявление и иметь свободную форму изложения. При рассмотрении заявления руководителем оно может быть одобрено, что будет подтверждено соответствующей визой.

Директору ООО «Поваренок»

Петрову П.П.

от пекаря Фролова В.В.

Заявление

Прошу выдать аванс в сумме 4500 (четыре тысячи пятьсот рублей) в счёт зарплаты за сентябрь 2020 года по причине необходимости оплаты стоимости коммунальных услуг.

17.09.2016 Фролов В.В.

Образец заявления

Для начала нужно понять, что подразумевается под авансом, ведь в законодательстве этому понятию определения нет:

- Если это первая часть зарплаты (а именно в этом контексте традиционно используется слово «аванс»), то смещение сроков ее выдачи однозначно недопустимо: ни раньше, ни позже, чем установлено локальными документами работодателя, какую бы то ни было часть зарплаты выдать нельзя (ст. 136 ТК РФ). И даже если есть заявление работника на досрочную выплату аванса, работодатель может быть признан нарушителем и оштрафован по ст. 5.27 КоАП РФ.

Подробнее о том, что такое аванс и как он выплачивается, читайте здесь.

Источник: https://imdbmedia.info/obrazets-zayavleniya-uvelichenie-razmera-avansa/

Имеет ли право работодатель отказать в авансе

Работодатель имеет право отказать в авансе работнику, но не всегда. Начнем с того, что по закону предприятия и организации должны выплачивать своим сотрудникам зарплату не реже, чем два раза в месяц (чаще всего это середина и окончание месяца). Если же работодатель платит заработную плату один раз в месяц, то он нарушает норму закона, поэтому его отказ в выплате аванса автоматически становится противозаконным – в этом случае работник может смело обращаться в трудовую инспекцию за защитой своих прав.

В тех ситуациях, когда требование о выплате зарплаты в два этапа соблюдается, работодатель имеет полное право отказать в выплате аванса.

Что касается авансов на рабочие цели, здесь работодатель отказать не имеет права (правда может изменить сумму авансовой выплаты), поскольку в случае отрицательного ответа, реализация поставленной задачи окажется проблематичной.

Внеплановый аванс

Организации в своих локальных актах предусматривают возможность по заявлению сотрудника выплаты внепланового аванса. Но операция по выдаче внепланового аванса нормами ТК РФ не урегулирована, в силу чего его квалификация в качестве оплаты труда работника неоднозначна.

Прежде всего, хотелось бы напомнить, что в соответствии со ст. 129 ТК РФ вознаграждением за труд является заработная плата. В ТК РФ не закреплено понятие «аванс». Однако ст. 136 ТК РФ установлено, что заработная плата выплачивается не реже, чем каждые полмесяца, в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором. Одновременно с этим в письме Роструда от 08.09.2006 № 1557-6 сказано, что организации вправе самостоятельно устанавливать конкретные календарные числа месяца, в которые производится выплата заработной платы, в правилах внутреннего трудового распорядка, коллективном договоре, трудовом договоре. Но в соответствии со ст. 136 ТК РФ федеральным законом могут быть установлены иные сроки выплаты заработной платы для отдельных категорий работников. Например, заработная плата увольняемому сотруднику выплачивается в сроки, установленные ст. 140 ТК РФ. Помимо этого в письме Минтруда России от 28.11.2013 № 14-2-242 сказано, что ТК РФ устанавливает требование, что промежуток между выплатами не должен превышать полмесяца, при этом не усматривается привязки к календарному месяцу, а также не ограничена возможность выплачивать всем работникам заработную плату чаще соответствующего промежутка.

Рассмотрим ситуацию, в которой сотруднику по его заявлению выплачивается внеплановый аванс, то есть аванс за неотработанное время, что не запрещено трудовым законодательством (ст.ст. 136, 137 ТК РФ). Скорее всего, на дату получения такой внеплановой выплаты у сотрудника будет отсутствовать достаточная сумма, заработанная им за фактически отработанное время. Например, с заявлением о выдаче обращается вновь принятый работник. Или же предположим, что сотрудник просит о выдаче внепланового аванса 5-го числа месяца (то есть выплата происходит без учета фактически отработанного времени).

ПОЛЕЗНО ЗНАТЬ

Нормами ТК РФ не ограничена возможность выплаты работникам заработной платы чаще, чем два раза в месяц.

В данной ситуации контролирующие органы могут по-своему квалифицировать внеплановую выплату – не в качестве заработной платы, а как выдачу беспроцентного займа (постановление ФАС Восточно-Сибирского округа от 27.03.2013 № А58/4544/212).

Однако в соответствии со ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. При этом заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

ПОЛЕЗНО ЗНАТЬ

Налоговые органы могут расценить полученную работником сумму еще и как намерение общества одарить работника, включив суммы в его облагаемый НДФЛ доход.

В отличие от займа заработная плата является вознаграждением работника за труд. Поэтому выплата заработной платы в виде внепланового аванса (за период времени, который работник должен будет отработать в будущем) не создает у сотрудника денежного обязательства перед работодателем. Сотрудник только должен будет исполнить свои трудовые обязанности, оплаченные авансом, при этом выполнение этих обязанностей устанавливается трудовым договором.

Из всего вышесказанного можно сделать вывод, что выдача аванса в счет заработной платы осуществляется в рамках трудовых отношений, регулируемых трудовым законодательством, следовательно, не может признаваться займом, который предоставляется в рамках отношений гражданского законодательства. Самое главное, чтобы избежать конфликтов с контролирующими органами, необходимо документально оформлять выдачу аванса так, чтобы можно было четко определить, что соответствующая денежная сумма выплачивается именно в счет заработной платы, а не как заемные средства на условиях возвратности. Получается, чтобы уменьшить риск, необходимо исключить условие возврата внепланового аванса.

ВАЖНО В РАБОТЕ

Переквалификация рассматриваемых отношений в отношения по договору беспроцентного займа приводит к возникновению у работника материальной выгоды за счет экономии на процентах за пользование заемными средствами в соответствии с п. 2 ст. 212 НК РФ.

Обязанность возвратить полученный аванс должна возникать у работника исключительно в том случае, если он не отработает выданный аванс. Например, при увольнении, то есть при прекращении трудового договора. В этом случае работодатель имеет право удержать из заработной платы сотрудника ранее выданный неотработанный аванс в счет погашения задолженности.

ПОЛЕЗНО ЗНАТЬ

Удержать неотработанный аванс можно не позднее месяца со дня окончания срока, установленного для его возврата. Например, если аванс получен в феврале 2020 года, то окончание срока возврата аванса – 31 марта 2020 года, а работодатель имеет право удержать указанный аванс не позднее 30 апреля 2020 года.

Причем удержать аванс можно только при условии, что сотрудник не оспаривает оснований и размеров удержаний. Для этого необходимо получить от сотрудника письменное согласие, и только после этого можно оформлять приказ либо распоряжение (в произвольной форме) на удержание из его заработной платы неотработанного аванса, выданного в счет заработной платы. Аналогичная позиция высказана в письме Роструда от 09.08.2007 № 3044-6-0. Если же сотрудник не дал согласие на удержание неотработанного аванса, организация не вправе издавать соответствующий приказ. В этом случае вопрос о взыскании неотработанного аванса может быть разрешен только в судебном порядке.

Порядок уплаты НДФЛ с выплаты внепланового аванса

Напомним, что на основании п. 2 ст. 223 НК РФ датой фактического получения дохода физического лица (работника) в виде заработной платы признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности. По общему правилу в соответствии с п. 6 ст. 226 НК РФ организация как налоговый агент должна перечислить в бюджет удержанную сумму НДФЛ не позднее дня фактической выплаты заработной платы. В письме Минфина России от 03.07.2013 № 03-04-05/25494 разъяснено, что организация перечисляет в бюджет НДФЛ с зарплаты работников один раз в месяц – при окончательном расчете дохода сотрудника по итогам каждого месяца. То есть до последнего числа месяца (до 31-го (до 30-го)) НДФЛ с выплаченной зарплаты не удерживается и в бюджет не перечисляется даже в том случае, если за данный месяц часть зарплаты (аванс) выплачивалась в течение этого месяца. Например, при выплате заработной платы за текущий месяц 15-го числа этого же месяца и 1-го числа следующего месяца вся сумма НДФЛ исчисляется 31-го (30-го) числа, а перечисляется в бюджет 1-го числа. Аналогичная позиция высказана в письме Минфина России от 09.08.2012 № 03-04-06/8-232.

Возможна и другая ситуация: заработная плата за текущий месяц выплачивается в следующем месяце. Например, первая часть 10-го числа, а вторая часть – 25-го числа. В данном случае НДФЛ исчисляется 31-го (30-го) числа, а перечисляется в бюджет на каждую дату выдачи денежных средств сотрудникам, то есть 10-го и 25-го числа.

Что касается внепланового аванса, то для отнесения такой выплаты к доходам в виде оплаты труда, дата получения которых определяется как последний день месяца (п. 2 ст. 223 НК РФ), работодателю необходимо убедиться, что сотрудник фактически отработал выплаченную ему по заявлению сумму. Поскольку обычно под авансом понимается заработная плата за первую половину месяца, то в этом случае аванс выплачивается за фактически отработанное время (письмо Роструда от 08.09.2006 № 1557-6). Это произойдет, если сотрудник обратился с заявлением о выплате ему внепланового аванса, например, после 15-го числа месяца, то есть аванс по заявлению выплачивается именно с учетом фактически отработанного времени, или же сумма аванса соответствует сумме, причитающейся за фактически отработанное время.

Если же внеплановый аванс выдается сотруднику, например, 3-го числа месяца, то такая выплата является авансом за еще не отработанный в текущем месяце период.

Обратите внимание: выплата внепланового аванса не отменяет выплаты заработной платы в срок не реже чем каждые полмесяца. Следовательно, если сумма аванса равна сумме заработной платы и выплачивать сотруднику больше нечего, она подлежит возврату работодателю. Учитывая отсутствие у сотрудника экономической выгоды, на нее не начисляется НДФЛ ни при выдаче аванса, ни при его возврате. Напомним, ст. 41 НК РФ установлено, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл.гл. 23, 25 НК РФ.

Поэтому начисленная по итогам месяца заработная плата будет выплачиваться и НДФЛ будет перечисляться в бюджет в общеустановленном порядке (например, 10-го и 25-го числа следующего месяца).

Если же внеплановый аванс выдается 30 (31-го) числа и его сумма не превышает сумму ежемесячной заработной платы, то такая выплата будет являться заработной платой за уже отработанное время в текущем месяце. Следовательно, к ней применимы положения о дате фактического получения дохода в виде оплаты труда как последнем дне месяца (п. 2 ст. 223 НК РФ). В данном случае НДФЛ с указанной суммы будет подлежать перечислению не позднее дня перечисления заработной платы на счет сотрудника (30 (31)-го числа месяца) или не позднее дня фактического получения в банке наличных денежных средств на выплату заработной платы из кассы (например, 25-го числа следующего месяца).

Если же внеплановый аванс превышает заработанную сумму, то при определении даты получения дохода в виде внеплановой выплаты, сумма которой исчислена без учета фактически отработанного сотрудником времени, необходимо руководствоваться положениями ст. 223 НК РФ. Соответственно, НДФЛ с суммы превышения организации следует перечислить в бюджет не позднее дня перечисления внепланового аванса на счет работника в банке или не позднее дня, следующего за днем ее получения сотрудником из кассы (ст. 226 НК РФ).

Правила написания и оформления заявления на аванс

На сегодня обязательного к применению единого унифицированного образца данного заявления нет, так что работники могут писать его в произвольном виде или по шаблону, разработанному и утвержденному внутри предприятия. Независимо от того, какой именно вариант будет выбран, документ должен соответствовать некоторым требованиям. В нём должен быть указан адресат:

- наименование компании,

- должность

- и ФИО руководителя,

а также аналогичные сведения о заявителе: его должность и ФИО. Кроме того, в документ необходимо вписать собственно просьбу об авансе, с указанием ее причин.

Основной текст должен быть последовательным и достаточно емким – обычно главная мысль укладывается в одно — максимум три предложения.

Если есть какие-то обстоятельства, в связи с которыми работник хочет получить аванс и которые он может подтвердить документально, это также необходимо отразить в данном документе в виде пункта о приложениях.

В заключение заявление должно быть подписано заявителем (с расшифровкой подписи) и датировано днём подачи.

Заявление составляется в двух экземплярах:

- один из которых визируется у секретаря и впоследствии остается на руках у работника,

- а второй передается в организацию.

После его рассмотрения, в зависимости от решения, принятого руководителем, на заявлении пишется резолюция. Если она положительная, на основании данного документа бухгалтерия начисляет и выдает требуемую сумму. В любом случае, после того, как заявление утрачивает свою актуальность, оно передается на хранение в архив предприятия.

Нужно ли писать заявление на получение аванса раньше срока

Необходимость получить аванс раньше плановой даты или в увеличенном размере может быть вызвана разными причинами. Важно, чтобы они действительно были существенными:

- Свадьба.

- Похороны.

- Рождение ребенка.

- Болезнь, требующая дорогостоящего лечения и т.п.

Но даже при сложных обстоятельствах выдача внеочередного аванса – это не обязанность работодателя, а только личное волеизъявление. Сотрудник должен быть готов представить документальные доказательства, что причины его действительно имеют место быть. Например, рецепты от врача на лекарства и ценовой прейскурант на них.

Если аванс необходим раньше срока и/или в большем объеме, письменное заявление на получение обязательно. Закон не устанавливает сроки его рассмотрения. Обычно резолюцию дают в течение дня подачи. Но не обязательно. Может пройти и трое суток при рассмотрении.

В зависимости от структурности предприятия обращаться с заявлением необходимо в бухгалтерию либо напрямую к руководителю подразделения или всей фирмы. Кому бы документ ни подавался, адресатом в нем должен указываться руководитель предприятия.

В некоторых фирмах порядок подачи заявлений строго регламентирован. Например, требует обращения в специальный отдел и регистрация документа. В таком случае его нужно придерживаться.

Если работодатель соглашается на выплату, запланированные локальными нормативами выдачи должны быть тоже произведены.

Например, зарплату на предприятии выдают 15 и 30 числа. Сотрудник попросил выдать аванс 5го. При положительном решении деньги ему должны предоставить 5го, 15го и 30го. Только не в тех объемах, что планировались изначально.

Если закрепленные нормативами сроки не будут соблюдены, при обнаружении этого нарушения работодателя накажут по ст. 5.27 КоАП РФ:

- Должностное лицо оштрафуют на сумму от 1 тыс. до 5 тыс. руб.

- С ИП взыщут в виде штрафа сумму от 1 тыс. до 5 тыс. руб.

- Если в качестве нарушителя признают юрлицо, величина штрафа составит от 30 тыс. до 50 тыс. руб.

Когда выясняется, что подобное правонарушение ранее уже совершалось и влекло за собой административное взыскание, наказание будет жестче:

- Должностному лицу в качестве штрафа придется заплатить от 10 тыс. до 20 тыс. руб. Плюс нарушителя могут дисквалифицировать на срок до трех лет.

- На ИП наложат штраф в размере от 10 до 20 тыс. руб.

- Организация будет оштрафована на сумму от 50 тыс. до 70 тыс. руб.

Если аванс выплачен, а работа не выполнена или услуга не предоставлена

Ситуации, когда работодатель аванс выплатил, а подчиненный не выполнил свои задачи, не часто, но все же случаются. При таком развитии событий, сотрудник обязан возвратить неотработанные средства в кассу предприятия. Причем сделать это можно разными способами:

- работник может самостоятельно осуществить возврат наличными средствами или безналичным перечислением,

- работодатель может удерживать выплаченную сумму из его заработной платы до тех пор, пока долг не будет полностью погашен.

Во втором случае, необходимо заранее уведомить работника об удержании части заработной платы в счет погашения аванса.

Если же сотрудник уволился и отказывается вернуть денежные средства, бывший работодатель вправе обратиться в судебную инстанцию за признанием выданной суммы как необоснованного обогащения.

ОТ РЕДАКЦИИ

В качестве примера приведем постановление Четвертого арбитражного апелляционного суда от 27.12.2012 № 04АП-5683/12. По мнению общества, его воля и воля работников была направлена именно на выдачу аванса в счет заработной платы, а не на выдачу беспроцентного займа. Общество полагало, что, в отличие от займа, заработная плата (оплата труда работника) является вознаграждением работника за труд (ст. 129 ТК РФ). Поэтому выплата заработной платы в виде 100-процентного (и более) аванса (за период времени, который работник должен будет отработать в будущем) не создает у работника денежного обязательства перед работодателем. Работник только должен будет исполнить свои трудовые обязанности, оплаченные авансом. При этом выполнение этих обязанностей устанавливается трудовым договором. Следовательно, поскольку выдача аванса в счет заработной платы осуществляется в рамках трудовых отношений, регулируемых трудовым законодательством, он не может признаваться займом. Однако суд отклонил данные доводы, полагая, что воля была направлена на выдачу займа, исходя из условий соглашений, заключенных между работником и работодателем, а именно во всех соглашениях имелся пункт следующего содержания: «Работник вправе вернуть сумму, указанную в п. 1 настоящего соглашения, до наступления срока возврата, установленного настоящим соглашением». Данное условие, по мнению судей, указывало на то, что между работниками и обществом складывались именно гражданско-правовые отношения, а не трудовые, поскольку выдача аванса в счет заработной платы не предполагает возврата денежной суммы работодателю работником за счет доходов, полученных из иных источников. Наличие указанного условия в соглашениях свидетельствовало о том, что стороны соглашения имели волю на возникновение заемных обязательств. Постановлением ФАС Восточно-Сибирского округа от 27.03.2013 № Ф02-973/13 этот вывод был подтвержден, судьи заключили, что у общества как налогового агента, заключившего со своими работниками договоры беспроцентного займа, возникает обязанность исчислить, удержать и перечислить в бюджет НДФЛ с материальной выгоды, полученной работниками от экономии на процентах за пользование заемными (кредитными) средствами.

- Назад

- Вперёд

Итоги

Выдача сотруднику зарплаты авансом — раньше, чем он ее заработал, — всегда риск. В письмах чиновников по этому вопросу не прослеживается единой позиции, однако последние разъяснения Минтруда допускают, что работодатель может пойти работнику навстречу. Для этого необходимо получить от сотрудника соответствующее заявление, а также закрепить порядок выплаты таких средств в локальных нормативных актах. Заявление составляется в свободной форме с указанием необходимой суммы и причин, по которым она экстренно потребовалась.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Главные аспекты

Заработная плата обычно подразделяется на два платежа — аванс и непосредственно саму зарплату.

Иногда работнику необходимы дополнительные средства для решения своих финансовых проблем и работодатель может оказать ему необходимую помощь в разумных рамках.

Но это его право, а не обязанность.

Просьбу о выдаче усиленного или внеочередного аванса нужно обязательно подавать в письменном виде.

Только по результатам рассмотрения соответствующего заявления руководство организации может разрешить данный вопрос.

Важно! Следует отличать выдачу аванса на командировочные и другие расходы, связанные с выполнением поручений работодателя, от аванса, выплачиваемого в счет заработной платы.

Трудовое законодательство

Трудовое законодательство указывает, что за свой труд каждый работник должен получать денежное вознаграждение.

ТК РФ устанавливает обязанность работодателя производить выдачу заработной платы минимум двумя платежами.

Примерно половину суммы обычно составляет аванс, а остальная часть — уже является самой заработной платой.

Размер заработной платы и конкретный порядок выплаты ее работнику устанавливается в индивидуальном или коллективном трудовом договоре.

Следует знать, устанавливая обязанность организации производить выплаты заработной платы не реже 2 раз в месяц, ТК РФ не ограничивает ее в более частой выдаче денежных средств.

Некоторые компании прибегают к использованию «западной» технологии выплат и производят их каждую неделю. Но скорее это исключение из правил.

Конкретные даты выплаты аванса и зарплаты фиксируются в трудовом или коллективном договоре.

Важно! При задержках в выплате заработной платы или аванса и невозможности урегулировать ситуацию с нарушением договора путем переговоров, следует не откладывать обращение в суд в долгий ящик.

Подать исковое заявление о взыскании аванса или зарплаты можно лишь в течение 1 года со дня, когда установленная сумма должна быть выплачена сотруднику.

При каких поводах для получения

В жизни могут случиться разнообразные форс-мажорные ситуации и сотруднику могут срочно потребоваться дополнительные денежные средства или просто оказаться необходимым получить аванс, раньше установленного срока.

В этом случае работодатель может пойти навстречу при условии наличия письменного заявления сотрудника.

Рассмотрим поводы, которые могут стать основанием для получения аванса раньше срока, установленного в договоре или в большем объеме:

| Тяжелое состояние здоровья | самого работника или членов его семьи |

| Рождение ребенка | у сотрудника |

| Непредвиденные расходы | например, на проведение срочных ремонтных работ в квартире, приобретение товаров первой необходимости и т.д. |

| Командировка | — |

Несмотря на то, что руководитель организации-работодателя принимает решение по своему усмотрению и не обязан в данной ситуации удовлетворять просьбу сотрудника, отказов по данным просьбам практически не бывает.

Часто руководству компании гораздо выгоднее сохранить лояльность постоянного работника.

Замечание. Не стоит злоупотреблять возможностью получения аванса раньше срока или в большем объеме, чем установлено договором.

Такие поступки допустимы только при наличии действительно веских обстоятельств. Нельзя злоупотреблять доверием руководителя.

Иначе в просьбе будет отказано даже тогда, когда деньги будут действительно востребованы очень срочно.

Видео: порядок выплаты зарплаты

Ответственность работодателя при невыплате аванса

За несвоевременную оплату аванса по заработной плате, а так же за отказ от выплаты заработной платы сотрудникам двумя частями работодатель может понести ответственность и виде штрафа. При этом установлены размеры данного наказания в приведённой ниже таблице.

| Нарушитель | Размер штрафа при однократном нарушении | Размер штрафа при повторном нарушении |

| Должностное лицо (руководитель, бухгалтер по заработной плате) | От 10 до 20 тысяч рублей | От 20 до 30 тысяч рублей |

| Юридическое лицо | От 30 до 50 тысяч рублей | От 50 до 100 тысяч рублей |

Очевидно, что при повторном нарушении наказание ужесточается. Однако, это ещё ге все меры ответственности за неуплату аванса по зарплате. Должностное лицо могут дисквалифицировать сроком от одного до трёх лет, в результате чего ему придётся покинуть занимаемую должность.

Как рассчитать величину фиксированного аванса

Фиксированная величина для аванса может быть установлена:

- в суммовом выражении;

- в размере определенной процентной ставки от величины заработной платы.

Выплачивая аванс в фиксированной сумме, например 10 000 руб., работодатель сильно рискует. Риск обусловлен тем, что аванс в неизменной сумме работодатель обязан выплатить вне зависимости от того работал ли сотрудник или находился, например на больничном. Также по итогам месяца величина всей зарплаты может оказаться меньше выплаченного аванса. Поэтому первый вариант оплаты аванса работодатели выбирают редко.

Наиболее распространен вариант определения величины аванса в процентном отношении к окладу. Поскольку Минздравсоцразвития указывает на то, что величина аванса и зарплаты должны быть примерно равны (письмо от 25.02.2009 № 22-2-709), то работодатели, как правило, устанавливают аванс в размере 40–50% от величины оклада. Но если размер аванса установлен в ½ от суммы заработка, то зарплаты за первую и вторую половины месяца будут сильно отличаться. Рассмотрим на примере.

Пример 2

Сотруднику установлен оклад в 40 000 руб. Сумма НДФЛ составит 5 200 руб. (40 000 × 13%)

| Величина аванса | Аванс | Зарплата |

| 40% | 16 000 (40 000 × 40%) | 18 800 (40 000 – 5 200 – 16 000) |

| 50% | 20 000 (40 000 × 50%) | 14 800 (40 000 – 5 200 – 20 000) |

Как видно из примера, сумма зарплаты за месяц при выплате аванса в размере 50% существенно меньше, чем сумма самого аванса.

Как платить аванс в 2019-2020 годах, работодатель решает самостоятельно. Мы рекомендуем установить аванс в 40-45% от суммы заработка с корреляцией на фактически отработанное время: к дате выплаты аванса бухгалтеру предоставляются табеля отработанного работниками времени, и сумма зарплаты за 1-ю половину месяца корректируется на отработанное количество дней.

Рассмотрим порядок расчета такого аванса на примере менеджера Артемова Л. Е.

Пример 3

Оклад работника — 25 000 руб. Рассчитаем аванс исходя из 40% от оклада и корреляции за фактически отработанное время.

Плановая величина аванса — 10 000 руб. (25 000 × 40%).

Но поскольку сотрудник отработал 7 дней вместо 10, сумма аванса к выдаче составит 7 000 руб. (10 000 ÷ 10 × 7).

Можно ли выдать аванс раньше установленного срока

Выплата аванса в строго оговоренные локальными актами работодателя сроки не всегда возможна, поскольку иногда даты выдачи аванса или зарплаты попадают на выходные или нерабочие дни. И тогда работодатель обязан выплатить зарплату накануне. Например, в организации установлена дата выплаты зарплаты на 7-е число каждого месяца, а 07.09.2019 выпадает на субботний день. Как выдается аванс в этом случае? Работодатель обязан рассчитаться с работниками в пятницу, 06.09.2019.

Возможна ситуация, когда работодатель по своей воле решит выплатить аванс заранее в не установленную для этого мероприятия дату. ТК не содержит ограничений на досрочную выплату аванса или зарплаты. Но трудинспекция при проверке может посчитать такой метод нарушением, поскольку формально срок до следующей выплаты зарплаты будет больше, чем полмесяца. Поэтому при выдаче аванса лучше придерживаться установленных сроков. Либо и следующую часть тогда выдать раньше, чтобы уложиться в 15 дней (письмо Минтруда от 25.01.2019 № 14-1/ООГ-461).

Подробнее о позиции чиновников по этому вопросу мы писали здесь.

Можно ли выплатить аванс раньше установленного срока по заявлению работника? Как уже было отмечено выше, прямого запрета ТК не содержит. Но ответ на данный вопрос зависит от величины запрашиваемого сотрудником аванса.

Если работник при зарплате в 30 000 руб. просит выдать ему 100 000 руб. в счет будущей зарплаты, то, во-первых, работодатель несет высокие риски, ведь сотрудник может уволиться, не отдав всю сумму. Во-вторых, трудинспекция может оштрафовать за нарушение требования о выдаче зарплаты каждые полмесяца. А с налоговиками, скорее всего, возникнет спор о сроках и порядке уплаты НДФЛ.

При выдаче аванса, как мы уже выяснили, НДФЛ не удерживается. А если по итогам месяца зарплаты к выплате не будет, то и НДФЛ удерживать будет не из чего. Также налоговики могут расценить выплаченный аванс как беспроцентный заем и начислить сотруднику НДФЛ по ставке 35% от экономии на процентах. А организации выставят штраф за невыполнение обязанности налогового агента.

Как правильно отразить досрочную зарплату в 6-НДФЛ, читайте здесь.

Можно ли выдачу аванса в счет заработной платы «ускорить» заявлением?

Для начала нужно понять, что подразумевается под авансом, ведь в законодательстве этому понятию определения нет:

- Если это первая часть зарплаты (а именно в этом контексте традиционно используется слово «аванс»), то смещение сроков ее выдачи однозначно недопустимо: ни раньше, ни позже, чем установлено локальными документами работодателя, какую бы то ни было часть зарплаты выдать нельзя (ст. 136 ТК РФ). И даже если есть заявление работника на досрочную выплату аванса, работодатель может быть признан нарушителем и оштрафован по ст. КоАП РФ.

Подробнее о том, что такое аванс и как он выплачивается, читайте здесь.

- Слово «аванс» употребляют и в другом значении — как выплата зарплаты (либо ее части) досрочно в счет будущего заработка. Нехватка денег знакома многим: например, работнику предстоят траты на свадьбу или ремонт, и он просит выдать зарплату заранее — на несколько недель или даже месяцев вперед. По мнению Минтруда, работодатель может удовлетворить эту просьбу, однако порядок осуществления таких выплат он должен прописать в своих внутренних нормативных актах (письмо Минтруда РФ от № 14-1/ООГ-3602).

ВАЖНО! В каком бы контексте слово «аванс» ни употреблялось, несоблюдение сроков его выдачи сопряжено с риском. Несмотря на то что сегодня Минтруд формально разрешил выдачу денег по заявлению работника в счет будущего заработка, есть и совершенно противоположные разъяснения. Например, письмо Роструда РФ от № ПГ/4067-6-1, в котором ведомство указало, что установление не предусмотренных ТК РФ сроков выплаты зарплаты не допускается, даже если есть заявление работника.

Что делать при командировке?

А как писать заявление о выплате аванса, если вас отправляют в командировку? Ведь в таком случае вам требуются дополнительные финансы не для собственных потребностей, а для полноценного выполнения задания командировки.

Выдача аванса

Здесь при составлении есть дополнительные нюансы:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (Москва)

+7 (Санкт-Петербург)

8 Для всех регионов!

Это быстро и бесплатно!

- Шапка документа оформляется так же, как и в предыдущем случае. Пишутся сведения в правом верхнем углу документа.

- Четко опишите задание: куда вы отправляетесь по заданию начальства и с какой целью. Если есть соответствующий документ, приложите к заявлению его или копию. В теле заявления нужно указать основания, их нужно выписать из приказа, который был составлен в связи с поездкой в командировку.

- Рассчитайте примерно все расходы, которые вам нужно будет оплатить. Включите проезд, проживание, питание и так далее. Все эти расчеты нужно вписать в заявление, чтоб руководство могла понять обоснованность заявленной суммы.

В заявлении о выплате аванса в повышенном размере в связи с командировкой начальство не отказывает, поскольку вы просите деньги не на решение собственных проблем, а на выполнение задания компании. В жизни каждого, даже самого ответственного работника могут случаться разные ситуации, при которых деньги нужны срочно и в большем количестве, чем выплачивается обычно. Для того чтоб их получить грамотно составьте заявление, которое нужно подать руководству.

Если это возможно, дополнительно объясните причину такого заявления в личном разговоре. Это увеличит ваши шансы на одобрение прошения. Чаще всего руководитель удовлетворяет такие заявления, если ситуация действительно весомая. Но, не стоит злоупотреблять расположением начальства, и просить деньги часто. Делайте это только в тех ситуациях, когда это действительно нужно, и другого выхода просто нет.

О выплате аванса в фиксированной сумме.

Вопрос о расчете фиксированной суммы для выплаты зарплаты авансовым методом работнику организации государственного сектора был рассмотрен Минфином в Письме от 29.03.2016 № 02-07-05/17670. Чиновники ведомства указали, что такой вопрос находится в компетенции Минтруда, а не Минфина. Вместе с тем финансисты напомнили, что согласно ст. 91 ТК РФ расчет заработной платы осуществляется за фактически отработанное время, определенное в рамках учета, организованного работодателем. При этом порядок выплаты заработной платы (сроки, размер и составляющие), устанавливаемый локальными актами учреждения, не должен противоречить положениям ТК РФ. Что касается учета фактически отработанного времени, Приказом Минфина РФ № 52н утверждены форма табеля учета использования рабочего времени, на основании которого производится расчет фиксированной суммы за фактически отработанное время за первую половину месяца (включая корректировку фиксированной суммы), и методические рекомендации по его формированию.

Учитывая данные разъяснения Минфина, вышеозвученную позицию Минтруда, а также риски, связанные с выплатой аванса в фиксированной сумме, считаем такой способ выплаты зарплаты за первую половину месяца неприемлемым для учреждений госсектора.

В каких случаях требуется аванс

Аванс может потребоваться сотруднику в случае острой необходимости, в ситуациях, которые предполагают срочные или крупные траты. Это может быть свадьба или рождение ребёнка, болезнь работника, необходимость оплаты по кредиту, крупная покупка и т.п.

ВАЖНО! Отдельный повод для получения работником аванса — служебная поездка, которая подразумевает траты на жильё и транспорт. В этом случае получить денежные средства можно под отчёт: фактические расходы должны быть подтверждены документально, излишек — возвращён в кассу, недостаток — возмещён работнику.