Довольно часто возникает необходимость перевести баланс и отчёт о прибылях и убытках из старой формы (которая действовала до 2011 года включительно) в новую форму.

К сожалению, удобного способа для такого перевода старой отчётности в новую и обратно найти не получилось, поэтому переделывать баланс и отчёт о прибылях и убытках в современную форму придётся вручную.

Для этого вы можете воспользоваться следующими таблицами соответствия кодов строк форм бухгалтерской отчетности, составленной по требованиям приказа Минфина №67н, с кодами строк, обозначенными Приказом Минфина от 02.07.2010 №66н

Как этим пользоваться?

Если у вас есть новый баланс и отчёт о финансовых результатах, а вам нужно перевести их в старый вид, то вам нужно:

- Открыть вот эту страницу — ;

- Скопировать таблицы в excel;

- Открыть ваш баланс и отчёт о финансовых результатах и, пользуясь рисунками из этой статьи, заполнить старый баланс и отчёт о прибылях и убытках.

Если у вас старый баланс и отчёт о прибылях и убытках, а вам нужно перевести их в новый вид, сделайте так:

- Откройте страницу ;

- Скопируйте таблицы в excel;

- Откройте вашу старую отчётность и, пользуясь рисунками из статьи, заполните новую отчётность

Сами таблицы нашёл вот тут: https://www.twirpx.com/file/808002/

Финансовый анализ:

- На некоторых компьютерах возникают проблемы как с сохранением данных из таблиц, так и с отправкой их на почту. Алгоритм решения этого вопроса довольно прост: нужно…

- Агрегированный баланс — это способ упростить внешний вид бухгалтерского баланса, сделать его компактней, форма балансового отчета, предназначенная для управленческого анализа Для удобства чтения данных и проведения…

- Данный онлайн-калькулятор предназначен, для того чтобы оперативно определить тенденции, существующие в финансовых результатах, активах и пассивах коммерческого предприятия. Это может быть полезным, например, при обосновании…

- Данная запись содержит уникальный бесплатный генератор финансовой бухгалтерской отчётности за три года. Если вам для вашей работы требуется бухгалтерский баланс и отчёт о прибылях и…

- На этой странице — формы бухгалтерского баланса и отчёта о прибылях и убытках, которые действовали до 2011 года. Если вам нужны новые формы баланса и…

- Отчёт о финансовых результатах (о прибылях и убытках) (форма 2) для проведения финансового анализа предприятия за три года выглядит следующим образом: Показатель Код показателя 2011 2012…

- При подготовке дипломных, курсовых, магистерских и других учебных работ по финансовому анализу очень часто возникает необходимость провести анализ, имея данные за три года только на конец…

Строка 1230 бухгалтерского баланса — расшифровка

ее помогает понять размер дебиторки на момент составления документа. По такому же принципу заполняются и иные строки баланса. В нашей статье пойдет речь о том, какие сведения должны содержаться в балансе построчно.

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса

соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса

, бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса

содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Основные средства. Строка 1150

По данной строке Бухгалтерского баланса отражается информация об объектах основных средств (ОС), учитываемых в бухгалтерском учете на счете 01 «Основные средства». По вопросу отражения в Бухгалтерском балансе незавершенных капитальных вложений, учитываемых на счете 08 «Вложения во внеоборотные активы» (кроме субсчетов 08-5 и 08-8), в настоящее время существует две позиции.

Первая позиция заключается в том, что величина незавершенных капитальных вложений в объекты, которые впоследствии будут приняты к учету на счете 01, включается в показатель строки 1150 и отражается обособленно по одной из строк, расшифровывающих показатель этой строки. Данная позиция основана на том, что в форме Бухгалтерского баланса, утвержденной Приказом N 66н, отсутствует отдельная строка «Незавершенное строительство». При этом согласно п. 20 ПБУ 4/99 статья «Незавершенное строительство» включается в группу статей «Основные средства», а п. 3 Приказа Минфина России N 66н позволяет организациям самостоятельно определять детализацию показателей по статьям отчетов. Кроме того, в Приложении N 3 к Приказу N 66н приводится Пример оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах. В данном Примере разд. 2 «Основные средства» включает таблицу 2.2 «Незавершенные капитальные вложения».

Вторая позиция состоит в том, что информация о незавершенных капитальных вложениях не отражается по строке 1150 «Основные средства». Такой вывод следует из норм ПБУ 6/01 (более позднего, чем упомянутое выше ПБУ 4/99). В частности, требования к раскрытию информации об основных средствах в бухгалтерской отчетности установлены п. 32 ПБУ 6/01, в котором отсутствует какое-либо упоминание незавершенных капитальных вложений или незавершенного строительства. Кроме того, само ПБУ 6/01 «Основные средства» не применяется в отношении капитальных вложений, так как они не удовлетворяют условиям принятия к учету в составе основных средств (п. п. 3, 4 ПБУ 6/01). Дополнительным аргументом в пользу данной позиции является то, что в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации в разделе «Правила оценки статей бухгалтерской отчетности» подраздел «Незавершенные капитальные вложения» присутствует наравне с подразделом «Основные средства».

Таким образом, организациям предстоит самостоятельно с учетом приведенных выше аргументов принять решение, включать величину незавершенных капитальных вложений в показатель строки 1150 «Основные средства» или не включать. В последнем случае величина незавершенных капитальных вложений может быть отражена в разд. I «Внеоборотные активы» по отдельной самостоятельно введенной организацией строке «Незавершенные капитальные вложения», а в случае несущественности показателя — по строке 1190 «Прочие внеоборотные активы» (по вопросу раскрытия данных о незавершенных капитальных вложениях см. также Письмо Минфина России от 27.01.2012 N 07-02-18/01).

Отметим, что при решении вопроса об отражении в Бухгалтерском балансе незавершенных капитальных вложений целесообразно применить единый подход к отражению всех видов вложений во внеоборотные активы.

Объекты ОС — это материально-вещественные ценности, используемые в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией (п. 46 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

К объектам ОС относятся здания и сооружения, машины и оборудование, вычислительная техника, транспортные средства, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие объекты.

В составе ОС, принимаемых к учету на счет 01, учитываются также:

— капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

— капитальные вложения в арендованные объекты ОС;

— земельные участки, объекты природопользования (вода, недра и другие природные ресурсы) (п. 5 ПБУ 6/01);

— специальные инструменты, специальные приспособления, специальное оборудование, специальная одежда (если это предусмотрено учетной политикой организации) (п. 9 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных Приказом Минфина России от 26.12.2002 N 135н, Письмо Минфина России от 12.05.2003 N 16-00-14/159);

— лизинговое имущество, учитываемое по соглашению сторон на балансе лизингополучателя (п. 8 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных Приказом Минфина России от 17.02.1997 N 15);

— основные средства арендованного предприятия (при аренде предприятия как имущественного комплекса) (Письма Минфина России от 21.06.2002 N 04-02-06/3/41, от 20.02.2007 N 03-03-06/1/101).

Указанные активы принимаются организацией к бухгалтерскому учету в качестве ОС, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации <*>;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Кроме того, организация вправе установить в своей учетной политике стоимостный критерий для принятия к учету актива, удовлетворяющего вышеприведенным условиям, в качестве объекта ОС (п. п. 4, 5 ПБУ 6/01). В случае если стоимость такого актива не превышает 40 000 руб. (или иного лимита, установленного организацией), он может учитываться в составе материально-производственных запасов.

Внимание!

Объекты недвижимости, подлежащие государственной регистрации, по которым закончены капитальные вложения, принимаются к бухгалтерскому учету в качестве ОС на отдельном субсчете к счету 01 независимо от того, переданы документы на государственную регистрацию или нет (п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

Не списываются со счета 01 объекты ОС, переданные в аренду или безвозмездное пользование, а также переведенные на консервацию, находящиеся в процессе восстановления, достройки или дооборудования. Отметим также, что начисление по объекту ОС амортизации в размере 100% первоначальной (восстановительной) стоимости не является основанием для списания этого объекта ОС с учета.

Объект ОС подлежит списанию с бухгалтерского учета, если он признан в установленном порядке организацией непригодным для дальнейшего использования или продажи и в связи с этим данный объект не способен приносить экономические выгоды (доход) в будущем. Остаточная стоимость такого объекта ОС списывается на прочие расходы организации (п. 29 ПБУ 6/01, Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

Внимание!

Сельскохозяйственные организации учитывают на счете 01, субсчет 01-5 «Многолетние насаждения» (аналитический счет «Молодые насаждения»), стоимость многолетних насаждений, не достигших эксплуатационного возраста, определяемую как сумма произведенных затрат на их закладку и ежегодно присоединяемая к ней сумма затрат на их выращивание (п. 7 разд. 2 Методических рекомендаций по бухгалтерскому учету основных средств сельскохозяйственных организаций, утвержденных Приказом Минсельхоза России от 19.06.2002 N 559, Методические рекомендации по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса, утвержденные Приказом Минсельхоза России от 13.06.2001 N 654, Методические рекомендации по корреспонденции счетов бухгалтерского учета финансово-хозяйственной деятельности сельскохозяйственных организаций, утвержденные Приказом Минсельхоза России от 29.01.2002 N 68).

Но по сути многолетние насаждения, не достигшие эксплуатационного возраста, являются не объектами ОС, а вложениями во внеоборотные активы (п. п. 4, 13 ПБУ 6/01, п. 34 Методических указаний по бухгалтерскому учету основных средств, п. 7 разд. 2 Методических рекомендаций по бухгалтерскому учету основных средств сельскохозяйственных организаций, Письма Минфина России от 14.08.2006 N 03-06-01-02/33, от 20.07.2006 N 07-05-08/279).

ОС принимаются на учет по счету 01 по первоначальной стоимости, которая определяется в соответствии с требованиями п. п. 8 — 13 ПБУ 6/01.

Внимание!

В первоначальную стоимость ОС включается сумма оценочных обязательств по их демонтажу и утилизации, а также по восстановлению окружающей среды, если возникновение таких обязательств непосредственно связано с приобретением, сооружением и изготовлением этих ОС. В случае если возникновение оценочного обязательства связано с созданием (приобретением) одновременно нескольких объектов ОС, величина такого обязательства распределяется между указанными объектами пропорционально обоснованной базе, выбранной организацией (п. 8 Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010, утвержденного Приказом Минфина России от 13.12.2010 N 167н, Письмо Минфина России от 09.01.2013 N 07-02-18/01).

Первоначальная стоимость ОС погашается путем начисления амортизации. Суммы начисленной по ОС амортизации отражаются на счете 02 «Амортизация основных средств». В течение срока полезного использования начисление амортизации по объектам ОС не приостанавливается, за исключением случаев перевода на консервацию на срок свыше трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. п. 17, 23 ПБУ 6/01).

Существуют категории объектов основных средств, которые не амортизируются (п. 17 ПБУ 6/01). К ним относятся: используемые для реализации законодательства РФ о мобилизационной подготовке и мобилизации объекты ОС, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям.

Организация может принять решение ежегодно переоценивать объекты ОС по текущей (восстановительной) стоимости (п. 15 ПБУ 6/01). Переоценка объектов ОС производится путем пересчета их первоначальной стоимости или текущей (восстановительной) стоимости и сумм амортизации, начисленных за все время использования объектов. Переоцененные объекты ОС отражаются в учете по восстановительной стоимости. Переоценка объектов ОС производится на конец отчетного года. Сумма дооценки объекта ОС в результате переоценки зачисляется в добавочный капитал организации. При этом, если в предыдущие отчетные периоды объект ОС был уценен и сумма уценки отнесена на финансовый результат в качестве прочих расходов (до 01.01.2012 — на счет нераспределенной прибыли), сумма дооценки объекта ОС, равная сумме его уценки, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки объекта ОС в результате переоценки относится на финансовый результат в качестве прочих расходов. Если в предыдущие отчетные периоды объект ОС был дооценен и сумма дооценки отнесена в добавочный капитал организации, то сумма уценки объекта ОС относится в уменьшение добавочного капитала, а превышение суммы уценки объекта ОС над суммой его дооценки, зачисленной в добавочный капитал, относится на финансовый результат в качестве прочих расходов.

Внимание!

Если в отчетном периоде организация производила оценку ОС с целью передачи их в залог (или в иных целях), то такая оценка при составлении отчетности не учитывается. Учитывается только переоценка, произведенная по правилам п. 15 ПБУ 6/01.

Первоначальная стоимость объектов ОС, по которой они приняты к бухгалтерскому учету, может также изменяться в случаях их дооборудования, модернизации, реконструкции и частичной ликвидации (п. 14 ПБУ 6/01, п. 41 Методических указаний по бухгалтерскому учету основных средств).

ДОПОЛНИТЕЛЬНО по данному вопросу см. раздел «Учет основных средств и незавершенного строительства (счета 01, 02, 07, 08)» Путеводителя по ИБ «Корреспонденция счетов».

По этой строке Бухгалтерского баланса указывается остаточная стоимость ОС организации на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему (п. 35 ПБУ 4/99, п. 49 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Письмо Минфина России от 30.01.2006 N 07-05-06/16) <*> <**>. Остаточная стоимость ОС на отчетную дату определяется как разница между сальдо по счетам 01 и 02 (с учетом переоценки, если таковая проводилась). Не подлежащие амортизации объекты ОС показываются в Бухгалтерском балансе по первоначальной (восстановительной) стоимости.

Организацией может быть принято решение о включении величины незавершенных капитальных вложений в показатель строки 1150 «Основные средства» с обособленным отражением этой величины по строке «Незавершенные капитальные вложения» (или «Незавершенное строительство»), детализирующей показатель строки 1150. В этом случае помимо остаточной стоимости ОС показатель строки 1150 формируют дебетовые сальдо по счетам 08 «Вложения во внеоборотные активы» и 07 «Оборудование к установке». При этом дебетовые сальдо по счетам 07 и 08 учитываются в части, относящейся к капитальным вложениям в объекты ОС, которые впоследствии будут приняты к бухгалтерскому учету на счете 01 «Основные средства».

Внимание!

Объект, подлежащий бухгалтерскому учету, классифицируется в момент его признания исходя из соответствия установленным критериям видов активов. Поэтому информация об объектах ОС, оставшийся срок полезного использования которых на отчетную дату составляет 12 месяцев и менее, не может раскрываться в разд. II «Оборотные активы» и должна включаться в разд. I Бухгалтерского баланса (Письмо Минфина России от 19.12.2006 N 07-05-06/302).

Внимание!

Если у организации имеются также ОС, учитываемые в составе доходных вложений в материальные ценности на счете 03 «Доходные вложения в материальные ценности», то из остатка по счету 02 необходимо исключить суммы амортизации, начисленной по этим объектам (подробнее см. разд. 3.1.1.6.1 «Какие ОС учитываются на счете 03»).

Строка 1150 «ОС» = Дебетовое сальдо по счету 01 (без учета аналитического счета «Молодые насаждения» — Кредитовое сальдо по счету 02 (без учета амортизации по ОС, учитываемые на счете 03)

Организации самостоятельно определяют детализацию показателя по строке 1150 «Основные средства». Например, в бухгалтерском балансе может быть обособленно приведена информация о стоимости зданий, машин и оборудования, транспортных средств и т.п., если такая информация признается организацией существенной (абз. 2 п. 11 ПБУ 4/99, п. 3 Приказа Минфина России N 66н).

В общем случае показатели строки 1150 «Основные средства» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерского баланса за предыдущий год. Сравнительные показатели подлежат корректировке, если в отчетном году организация исправляла существенные ошибки в учете основных средств, допущенные в прошлые годы и выявленные после утверждения бухгалтерской отчетности за предшествующий отчетный год, а также если в отчетном году имело место изменение учетной политики организации в отношении основных средств (пп. 2 п. 9 ПБУ 22/2010, п. 15 ПБУ 1/2008). В случае проведения переоценок сравнительные данные за период (периоды), предшествующий (предшествующие) отчетному, не изменяются (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

В графе «Пояснения» приводится указание на раскрытие данного показателя (абз. 2 п. 28 ПБУ 4/99).

Пример заполнения строки 1150 «Основные средства»

Организацией принято решение об обособленном отражении незавершенных капитальных вложений по отдельной самостоятельно введенной строке в разд. I «Внеоборотные активы», а в случае несущественности показателя — по строке 1190.

Показатели по счетам 01 и 02 в бухгалтерском учете:

руб.

| Показатель | На отчетную дату (31.12.2014) |

| 1 | 2 |

| 1. По дебету счета 01, в том числе: | 12 358 000 |

| 1.1. Восстановительная стоимость зданий | 5 180 000 |

| 1.2. Восстановительная стоимость машин и оборудования | 5 920 960 |

| 1.3. Первоначальная стоимость транспортных средств | 937 040 |

| 1.4. Первоначальная стоимость оргтехники | 320 000 |

| 2. По кредиту счета 02, аналитический счет учета амортизации по ОС, учитываемым на счете 01, в том числе: | 1 561 464 |

| 2.1. Амортизация зданий | 841 750 |

| 2.2. Амортизация машин и оборудования | 510 016 |

| 2.3. Амортизация транспортных средств | 139 799 |

| 2.4. Амортизация оргтехники | 69 899 |

Фрагмент Бухгалтерского баланса за 2013 г.

| Пояснения | Наименование показателя | Код | На 31 декабря 2013 г. | На 31 декабря 2012 г. | На 31 декабря 2011 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2.1, 2.3, 2.4 | Основные средства | 1150 | 11 905 | 11 963 | 10 511 |

| в том числе: | |||||

| здания | 1151 | 4403 | 4590 | 4216 | |

| машины и оборудование | 1152 | 6027 | 5202 | 4816 |

Решение

Остаточная стоимость ОС составляет:

на 31 декабря 2014 г. — 10 797 тыс. руб. (12 358 000 руб. — 1 561 464 руб.);

на 31 декабря 2013 г. — 11 905 тыс. руб.;

на 31 декабря 2012 г. — 11 963 тыс. руб.

В том числе:

остаточная стоимость зданий:

на 31 декабря 2014 г. — 4338 тыс. руб. (5 180 000 руб. — 841 750 руб.);

на 31 декабря 2013 г. — 4403 тыс. руб.;

на 31 декабря 2012 г. — 4590 тыс. руб.;

остаточная стоимость машин и оборудования:

на 31 декабря 2014 г. — 5411 тыс. руб. (5 920 960 руб. — 510 016 руб.);

на 31 декабря 2013 г. — 6027 тыс. руб.;

на 31 декабря 2012 г. — 5202 тыс. руб.

Фрагмент Бухгалтерского баланса в примере 1.5 будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | На 31 декабря 2014 г. | На 31 декабря 2013 г. | На 31 декабря 2012 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2.1, 2.3, 2.4 | Основные средства | 1150 | 10 797 | 11 905 | 11 963 |

| в том числе: | |||||

| здания | 1151 | 4338 | 4403 | 4590 | |

| машины и оборудование | 1152 | 5411 | 6027 | 5202 |

Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

В строке 1100 содержится информация о полной сумме внеоборотных активов предприятия. До смены приказа это была строка 190. Последующие 6 строк — это элементы, дающие в сумме значение данной строки.

Строка 1150

соответствует прежней строке 120. В нее вносятся данные по основным средствам предприятия, имеющиеся на момент отчета.

В строке 1160 отражается информация о размере имеющихся на предприятии материальных ценностей, а также вложений, приносящих доход. Все данные учитываются на счете 03.

Строка 1170, бывшая 140, содержит данные об инвестиционных вложениях предприятия, если они осуществляются более чем на 12 месяцев. Учет ведется по дебету счетов 58 и 55, субсчет носит название «Депозиты».

Строка 1180 содержит отнесенные налоговые активы. Здесь указывается сальдо счета 09. В строку 1190 входят все внеоборотные активы, которые не упоминались выше.

Как амортизируются основные средства в балансе предприятия

Объект основных средств амортизируется с 1-ого числа месяца, который идет за месяцем, в котором имущество было принято к бухгалтерскому учету. Начисление амортизации осуществляется до момента списания имущества или до полного погашения его стоимости (прекращение амортизации приходится на 1-ое число месяца, следующего за месяцем, в котором произошло одно из указанных 2 событий).

Важно! Выбранный компанией метод начисления амортизации по группе объектов ОС, характеризующихся однородностью, должен применяться на протяжении всего срока полезного использования имущества, включенного в данную группу.

Всего существует 4 метода начисления амортизации, доступных при погашении стоимости объектов основных средств:

Какой бы способ амортизации не был выбран предприятием, амортизационные отчисления начисляются в размере 1/12 годовой суммы в течение отчетного года. Амортизация производится с соблюдением следующих правил:

| Спорный момент, касающийся амортизации основного средства | Решение |

| Приостановление амортизационных отчислений по основным средствам | Амортизация не приостанавливается на протяжении всего срока полезного использования. Исключение: – время восстановления ОС более 1 года, – консервация объекта более чем на 3 месяца по приказу начальства. |

| Зависимость амортизационных отчислений ОС от итогов работы компании в отчетном периоде | Осуществление амортизации отражается в бухучете периода, к которому относится, и не зависит от итогов работы предприятия за отчетный год. |

| Отображение обобщенных сведений об амортизации ОС | Обобщенные данные об отчислениях, накопленных за срок использования ОС, отражаются на счете 02. |

| Отражение сумм амортизации ОС в корреспонденции с различными счетами учета | Начисленные амортизационные платежи указываются по Кт сч. 02 в корреспонденции со счетами учета расходов на производство (продажу). |

| Амортизация выбывших и испорченных объектов ОС | Списывается в Кт сч. 01 субсчета “Выбытие ОС”. Аналогично для: – полностью изношенным ОС, – утраченным ОС, – реализованным объектам, – списанным ОС, – переданным на безвозмездной основе, – частично ликвидированным. |

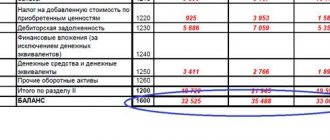

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Прежняя строка 210 соответствует нынешней строке 1210 баланса, бухгалтерия вносит в нее данные по оставшимся запасам.

Строка 1220 бухгалтерского баланса в прежнем варианте —

строка 220. Она должна содержать данные по НДС, который выставлен поставщиком, но до момента составления отчета не принят к вычету. По сути, это дебетовое сальдо счета 19.

Строка 1240

бухгалтерского баланса с расшифровкой

ранее была строкой 250. В ней отражаются инвестиции, срок которых не достигает года.

Строка 1250 — это денежные активы компании в национальной, иностранной валюте, а также других ресурсах. Имеются в виду счета 50, 51, 52 и 55.

Строка 1260 содержит все иные активы, которые не нашли места в вышеприведенных строках раздела.

Строка 1200 в прежней редакции формы была строкой 290

бухгалтерского баланса.

Здесь отражаются итоговые результаты по разделу 2.

Раздел I. Внеоборотные активы

Нематериальные активы.

Остаточную стоимость нематериальных активов отражают по строке 1110. Пункт 3 ПБУ 14/2007 «Учет нематериальных активов», утвержденного Приказом Минфина России от 27.12.2007 N 153н, позволяет узнать, что относится к данной группе. Так, для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо, чтобы единовременно выполнялись следующие условия:

Объект способен приносить экономические выгоды в будущем, а организация имеет право на их получение;

Объект можно выделить или отделить (идентифицировать) от других активов;

Объект предназначен для использования в течение длительного времени, то есть его превышает 12 месяцев;

Имеется возможность достоверно определить фактическую (первоначальную) стоимость объекта;

У объекта отсутствует материально-вещественная форма.

Например, при выполнении указанных условий к нематериальным активам относят произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания. В составе нематериальных активов также учитывают деловую репутацию, возникшую в связи с покупкой предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007).

Результаты исследований и разработок.

Расходы на исследования и разработки, учтенные на счете 04 «Нематериальные активы» , отражают по строке 1120.

Нематериальные и материальные поисковые активы.

Эти два показателя приводятся в строках под номерами 1130 и 1140. Предназначены они организациям — пользователям недр для отражения информации о затратах на освоение природных ресурсов (ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное Приказом Минфина России от 06.10.2011 N 125н).

Основные средства.

По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Если же речь идет о неамортизируемом имуществе, тогда в строке указывают его первоначальную стоимость.

Активы, причисленные к основным средствам, должны соответствовать условиям п. 4 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 N 26н.

Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. К основным средствам разрешено относить также имущество, полученное по договору лизинга, если оно учитывается на балансе лизингополучателя.

Объекты, подлежащие обязательной госрегистрации прав собственности, считаются основными средствами с момента их постановки на учет, то есть как и все другие объекты. Факт подачи документов в соответствующую инстанцию значения не имеет.

В разд. I формы баланса нет строки «Незавершенное строительство». Возникает вопрос: по какой статье баланса нужно отражать расходы на строительство объектов недвижимости? Ответ — по строке 1150 «Основные средства». Об этом сказано в п. 20 ПБУ 4/99, утвержденного Приказом Минфина России от 06.07.1999 N 43н. А лучше всего к строке 1150 добавить расшифровочную строку «Незавершенное строительство», по которой и записать названные расходы.

Доходные вложения в материальные ценности.

Данным о доходных вложениях в материальные ценности соответствует показатель строки 1160. Это остаточная стоимость имущества, предназначенного для сдачи в аренду (лизинг) и учитываемого на счете . Если же имущество сначала использовалось для нужд производства и управления, но в дальнейшем было сдано в аренду, его нужно отражать на отдельном субсчете счета в составе основных средств. Вызвано это тем, что перевод стоимости основных средств в доходные вложения и обратно в бухучете не предусмотрен (Письмо ФНС России от 19.05.2005 N ГВ-6-21/).

Финансовые вложения.

Для долгосрочных финансовых вложений, то есть со сроком обращения больше года, отведена строка 1170 (для краткосрочных — строка 1240 разд. II «Оборотные активы»). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения принимаются к учету в сумме, затраченной на их приобретение.

Стоимость собственных акций, выкупленных у акционеров для перепродажи или аннулирования, и беспроцентные займы, выданные работникам, не относятся к финансовым вложениям (п. 3 ПБУ 19/02 «Учет финансовых вложений», утвержденного Приказом Минфина России от 10.12.2002 N 126н). Для первого показателя предусмотрена строка 1320. Второй показатель отражают в составе дебиторской задолженности, а именно долгосрочные займы показывают по строке 1190, краткосрочные — по строке 1230.

Отложенные налоговые активы.

Строку 1180 «Отложенные налоговые активы» заполняют плательщики налога на прибыль. Так как «упрощенцы» в их число не входят, в ней надо поставить прочерк.

Прочие внеоборотные активы.

Здесь (строка 1190) показываются данные по внеоборотным активам, которые не нашли отражения по другим строкам разд. I бухгалтерского баланса.

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510

бухгалтерского баланса с расшифровкой

была

строкой 610бухгалтерского баланса.

Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520

бухгалтерского баланса с расшифровкой

до 2020 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

Строки баланса 2020: расшифровка статей пассива

Пассивная часть отчета содержит три группы постатейной расшифровки данных учета по результатам работы за последний год. Первый блок информации показывает стоимость капитала в разных его формах (строки 1310-1360). В составе капиталов учитывается прибыль или убытки, которые не были распределены на последний день отчетного периода – 1370 строка баланса.

Данные показатели приводятся с более подробной расшифровкой в отчете об изменении капитала. Суммы прибыли находят отражение в дополнительной форме – отчете о финансовых результатах. Строка 1370 бухгалтерского баланса – расшифровка концентрирует внимание на значении прибыли в денежном выражении, которая подлежит распределению. Ее выплата может быть инициирована в новом году решением учредителей.

Из чего складывается строка 1370 баланса:

- сальдо по счету 84;

- значение остатка, сформированного на счете 99 (если формируется промежуточный тип отчетности).

Следующий блок информации касается долгосрочного вида обязательств компании. Он состоит из строк 1410-1450. Данные должны соответствовать сведениям, приведенным в форме 5. Краткосрочные кредиты и займы в балансе – строка 1500. Обязательства детализируется по таким группам:

- в графе с кодовым обозначением 1510 указывается показатель кредитового остатка счета 66;

- строка 1520 бухгалтерского баланса – расшифровка предполагает отображение суммы значений из остатков по счетам 69, 68, 62, 60, 76, 75, 73, 71, 70;

- в ячейке рядом с шифром 1550 показывают те суммы краткосрочных обязательств компании, которые по объективным причинам не попали в другие строки для фиксации заемных ресурсов со сроком погашения менее года.

Когда заполняется 1520 строка баланса, вносимые данные должны сверяться с информацией, детализируемой формой 5. Графа предназначена для внесения сведений о текущем состоянии расчетов с контрагентами и подотчетными лицами, работниками фирмы в разрезе задолженностей перед ними по имеющимся договорным отношениям. Итоги пассива подводятся строкой 1700. Результативные показатели актива и пассива в отчете должны быть равны. Если они не сошлись, то баланс составлен неверно.

А также , предъявляемых к ней, мы рассказывали в наших консультациях. А подробнее о содержании и структуре бухгалтерского баланса можно прочитать . А как заполняется строка 1150 бухгалтерского баланса?

Стр. 2110 и прочие бухгалтерского баланса формы 2

Строки, начинающиеся с цифры 2, в частности 2110 «Выручка», относятся к форме 2 бухбаланса. Ранее она была известна как отчет о прибылях и убытках.

Всем привет!

Нашел неплохую работу, где кратко расписывается каждый пункт бухгалтерской отчетности. Может кому-то будет интересно)

Раздел I «Внеобротные активы»

В разделе I

«Внеоборотные активы»

баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени. Это нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы организации.

Формирование показателей раздела I «Внеобротные активы»

В разделе II «Оборотные активы»

баланса приводятся сведения о стоимости и составе оборотных активов организации на отчетную дату. Оборотными признаются активы, которые сравнительно быстро переносят свою стоимость на затраты. К оборотным активам относится имущество

Формирование показателей раздела II «Оборотные активы»

____________________________________________________________ В разделе III «Капитал и резервы»

баланса отражается величина собственного капитала организации. Это уставный, добавочный и резервный капитал, нераспределенная прибыль и прочие капитализируемые резервы

Формирование показателей раздела III «Капитал и резервы»

____________________________________________________________ В разделе IV «Долгосрочные обязательства»

отражаются суммы займов, кредитов и т.п., полученных организацией на срок более года и не погашенных на отчетную дату. Здесь отражается также величина отложенных налоговых обязательств организации и резервы под условные обязательства. Все остальные суммы долгосрочной кредиторской задолженности отражаются в отдельной строке. Организация может добавить в раздел IV расшифровочные строки, если считает необходимым выделить еще какие-либо показатели. Например, в дополнительной строке можно показать сумму долгосрочной кредиторской задолженности перед дочерними организациями или перед учредителями.

Формирование показателей раздела IV «Долгосрочные обязательства

____________________________________________________________ В разделе V «Краткосрочные обязательства»

баланса отражаются суммы кредиторской задолженности, срок погашения которой по условиям договора не превышает 12 месяцев. В этом разделе отражаются суммы краткосрочной кредиторской задолженности организации перед поставщиками (за поставленные товары, выполненные работы и оказанные для организации услуги), покупателями (по полученным от них авансам), учредителями и работниками, перед бюджетом и внебюджетными фондами, заимодавцами и прочими кредиторами. Кроме того, в составе краткосрочных обязательств организации отражаются резервы предстоящих расходов.

Формирование показателей раздела V «Краткосрочные обязательства»

____________________________________________________________

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

План пояснительной записки

Общий план документа выглядит следующим образом:

- Данные о предприятии. Все сведения о местонахождении организации, ее подразделений и филиалов, информация о руководителях, учредителях и аффилированных лицах предприятия, виды разрешенной деятельности, среднегодовая численность сотрудников и другие аналогичные сведения.

- Общие данные об учетной политике. Включают сведения о применяемых методах оценки готовой продукции, запасов, амортизации, определении финансового результата и иных статей.

- Основные текущие финансовые показатели за отчетный период. Поясняются размеры выручки и затрат по видам деятельности, суммы полученных государственных средств, приводится расшифровка крупных расходных или доходных операций, проведенных в текущем году.

- Пояснения к отдельным статьям баланса или иных отчетов. В этом разделе рекомендуется отразить сведения об изменениях в капитале организации в разрезе их видов (уставный, резервный, добавочный и другие). Оценить состав и движение резервов предприятия, структуру и объем основных средств и нематериальных активов. Пояснить данные об арендованном имуществе и финансовых вложениях. Расшифровать состав затрат на производство и разработку продукции. Проанализировать зависимость объема реализации товаров и услуг по видам деятельности и рынкам сбыта.

Каждая организация вправе исключить неиспользуемые параметры и дополнить пояснения сведениями, учитывающими ее индивидуальные особенности и сферу деятельности.

Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз. Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

| Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть. Получите 267 видеоуроков по 1С бесплатно: |

Изменения в бухгалтерском балансе с 2020 года

С 01.06.2019 года действует обновленная редакция бухотчетности, утвержденная приказом Минфина от 19.04.2019 №61н.

В бухгалтерском балансе корректировке подверглась:

- «Шапка» документа — добавилась строка, в которой необходимо указывать сведения о том, подлежит ли компания обязательному аудиту, и данные об аудиторской компании (ИП), которая проводила аудит.

- Исключена единица измерения млн. руб. — все показатели в обновленный бланк вносятся в тысячах рублей.

- ОКВЭД заменен на ОКВЭД 2.

- Упразднен код по ОКЕИ 385.

О том, как изменились другие формы бухгалтерской отчетности, читайте здесь.

Скачать обновленный бланк баланса можно ниже.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

ВНИМАНИЕ! Бухгалтерскую отчетность больше не нужно сдавать в статистику. Подробности см. в материале «Изменения в отчетности в 2020 году».

Рассмотрим подробнее, как выглядит новый бухгалтерский баланс с кодами строк по всем его разделам.

Первый — о внеоборотных активах.

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

Форма 5 бухгалтерской отчетности

Если организация учитывает товары на счете 41 по продажным ценам с отражением торговой наценки на счете 42 «Торговая наценка», то при расчете показателей строк 5670 и 5680 дебетовое сальдо по счету 41 на начало и конец отчетного года уменьшается на кредитовое сальдо по счету 42 на эти даты.

Положительная разница, полученная по приведенной выше формуле, означает прирост остатков, т.е. представляет собой величину, которую необходимо вычесть из суммы произведенных в отчетном году затрат для определения показателя себестоимости продаж. Поэтому положительная разница указывается в круглых скобках. При этом строке присваивается код 5670.

Если же полученная разница отрицательная, т.е. остатки незавершенного производства и готовой продукции уменьшились, значит, полученная разница прибавляется к сумме произведенных в отчетном году затрат для определения показателя себестоимости продаж. Следовательно, отрицательная разница приводится без круглых скобок, а строке присваивается код 5680.

Показатель графы «За предыдущий год» в общем случае переносится из графы «За отчетный год» строки 5670 или 5680 таблицы 6 Пояснений за этот предыдущий год.