Покупатели

62.01 К остаток = 0 62.02 Д остаток = 0 не забываем сделать сч.ф. на аванс покупателям! 76.АВ К остаток = 0 , также помним остаток дебет (62.2*0,18/1,18=76.АВ)

Итак: 1. поступление товаров от поставщиков со счет-фактурами заведено. 2. отгрузки покупателям со счет-фактурами заведены. 3. на предоплаты покупателей сделаны счет-фактуры на аванс

Начинаем изучать Операции — Закрытие периода — Помощник по учету НДС . Есть также в 1С полезный сводный отчет см . Отчеты — Анализ учета по НДСЕсли оплата и отгрузка (поступление) в одном периоде, то все очень просто учитывается: у всех моих документов «Поступления товаров» в Счет фактура полученный стоит галочка «Отразить вычет НДС в книге покупок датой получения». Т.е. тут мы сразу делаем проводки по возмещению НДС ( 68.02

Таким образом документ формирование книги покупок и книги продаж почти пустые. А попали туда всякие авансы и другая нечисть , которая и делает жизнь бухгалтера яркой и насыщенной. Проблемы в том , что если плюнуть и не разбираться с авансами, то потом все это все-равно вылезет. Поэтому ищем алгоритмы проверки авансов.

Что нам сначала подсказывает логика — все варианты (где есть 2 периода, в одном оплата , в другом отгрузка) делятся на :

- 1.

- 1.1 предоплата клиента

- 1.1а счф. на аванс ( 76АВ

- 1.2 отгрузка товара клиенту + счет-фактура обычная (тут проводок нет , но см. ее отгрузку 90.03

- 1.2а аннулируем счф. на аванс (происходит при формировании книги покупок — как ни странно).

- 2.

- 2.1 отгрузка товара клиенту

- 2.2 оплата клиентом

- 3.

- 3.1 предоплата поставщику

- 3.1а поставщик вам счф. на аванс ( 68.02 Покупки — счет-фактура на аванс

- 3.2 поступление товара от поставщика + счет-фактура обычная ( 68.02

- 3.2а аннулируем счф. на аванс ( 76ВА

- 4.

- 4.1 поступление товара от поставщика ( 19.03

- 4.2 оплата поставщику

Обращаем внимание , что для пп. 2 и 4 не создается счф. на аванс. Они появляются только, если сначала идет оплата.

76АВ

Боже как же сверять все эту хрень с контрагентами, ведь с 2020г. каждая счет-фактура должна биться с бухгалтерией контрагента.

Смотрим, что содержит документ «формирование книги покупок». Внимание ! : документ можно найти похоже только так : Операции — Регламентные отчеты по НДС, в журнале всех операций его нет.

- «Формирование книги покупок» — тут есть разделение :

- приобретенные ценности 68.02

- полученные авансы 68.02

- Смотрим, что содержит документ «формирование книги продаж»:

- восстановление по авансам 76ВА

Первые выводы: 1. Если сделка прошла 2 этапа (отгрузка и оплата) полностью, то по логике это видно по 62 счету (там нет остатков) и как следствие все авансы на сч. 76 данного контрагента должны закрыться, т.е. должны быть тоже без остатков. 2. Если у клиента предоплата (есть остаток на сч. 62.2), то соответственно будет и на сч.76 остаток в соотношении (62.2*0,18/1,18=76.АВ). Вот тут тупо подошел бы отчет по 62 с доп. колонкой по формуле (62.2*0,18/1,18=76.АВ). 3. Если мы сделали предоплату поставщику , то по закону он должен сделать счф. на аванс и прислать нам, но обычно этого не происходит по понятным причинам : поставщик себе сделал счф. на аванс (уплатил НДС), а на вас ему плевать — ваши проблемы, вам надо — приезжайте сами за счф. на аванс. И его тоже можно понять — документы накл, счет-фактуры обычные передаются с поставкой товара, обычно в коробках. Если все-таки есть такая счф. на аванс от поставщика, то ее надо ручками в Покупки — Счет-фактуры полученные — Счет-фактура на аванс. 4.

Счет 76 ав

Критической датой закрытия авансов полученных является:

3.6.1. Если аванс поступил по «Заказу покупателя» — дата, указанная в поле «Отгрузка»;

3.6.2. Если аванс поступил без «Заказа покупателя», либо в поле «Отгрузка» дата не указана, то берется дата получения аванса плюс 30 дней.

3.7. Для контроля за своевременностью закрытия дебиторской задолженности покупателей используется отчет «Реестр дебиторско-кредиторской задолженности по покупателям».

3.8. Ответственными за своевременным использованием аванса покупателя в счет закрытия его дебиторской задолженности являются менеджеры, отвечающие за работу с дебиторской задолженностью.

3.9. Отчет «Реестр дебиторско-кредиторской задолженности по покупателям» с комментариями по просроченным долгам предоставляется по электронной почте (формат Excel) финансовому директору еженедельно, по четвергам до 14-00.

Разработанный реестр дебиторско-кредиторской задолженности покупателей позволяет одновременно группировать и дебиторскую и кредиторскую задолженность покупателей в разрезе разных подразделений и юридических лиц компании:

Причем, если аванс просрочен, то дата закрытия аванса выделяется красным цветом.

Сгруппированный таким образом отчет, позволил в одном месте увидеть картину взаиморасчетов по всем договорам покупателей. Работа с этим отчетом облегчила поиск информации о незакрытых документах реализации и сразу сняла вопросы своевременности проведения поступающих оплат по ним. Так как отчет позволяет видеть информацию в разрезе всех юридических лиц компании, то стало гораздо легче готовить документы на взаимозачет по встречным обязательствам.

Регламентация контроля авансов позволила бухгалтерам компании более точно и однозначно классифицировать поступающий платеж: теперь излишне перечисленные денежные средства бухгалтерия учитывает на отдельном субсчете к счету 76 и не начисляет с них НДС к уплате, что позволяет нам не отвлекать денежные средства на оплату НДС или единого налога (при УСНО) по ним. А это особенно актуально в условиях дефицита свободных денежных средств.

В результате внедрения этого регламента, проведенные мероприятия по инвентаризации кредиторской задолженности и возврату излишне перечисленных сумм, учитываемых ранее в авансах на счете 62, единовременно позволили уменьшить выплаты НДС в бюджет почти на 70 т.р.

Алтайский центр финансового консалтинга

| IamAlexy | |

| bazvan | (0) На закрытом форуме есть пояснения по этому поводу |

| shuhard | (0) оксись каждый раз, когда меняется структура баланса, ты обязан её редуцировать в прошлые периоды, в противном случае не возможно сравнение строк |

| bazvan | https://partners.v8.1c.ru/forum/thread.jsp?id=1121701 типа вот Таким образом мы соблюдаем п.10 ПБУ 4/99: 10. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку. |

| IamAlexy | шик и блеск.. интересно, а много ли пользователей не имеющих доступа на партнерку исправили баланс ручками поправив цитирую «за этой сырой и глючной адинеской» баланс в частности колонки 2011 и 2010 г. ? |

| IamAlexy | (3) спасибо добрый человек, пусть будут тучны твои стада и жены нагродят тебя могучими сыновьями… |

| Irbis | bazvan Звёзы куда деваются? Пропиваешь что ли? |

| bazvan | (6):)))) |

| bazvan | (4) а зачем иметь доступ на партнерку?? Ващето пользователи должны знать матчасть. |

| IamAlexy | (8) уааа хаааа хааааа насмешил… знать.. 1С делает ВСЕ чтобы в их программах работали кухарки с трудовой книгой в которой записано «бухгалтер» какая к черту матчасть? |

| bazvan | (9) ну и тогда в ЖПО, все ясно и понятно |

Выданные и полученные авансы: порядок оформления бухгалтерских проводок

Если были счф. на аванс от поставщика, то после полного цикла остаток на сч. 60 нашего поставщика пуст и соответственно остаток 76.ВА по нашему поставщику пуст. 5. Если осталась предоплата поставщику на 60.2 есть остаток, то на 76.ВА остаток тоже должен быть, в соотношении (60.2*0,18/1,18=76ВА).

Вот и все, чудес не бывает. Все очень просто! И кстати говоря, потратив спокойно 1 день на то, чтобы воткнуться в смысл начислений НДС и еще 1-2 дня на причесывание взаиморасчетов с поставщиками и покупателями, а также перепроведение документов + перезакрытие месяцев раз 30, у меня появилась заметная уверенность (переходящая в эйфорию), что НДС мы сделали правильно.

Перезакрываем последовательно янв, февр, март через «закрыть месяц». Там же см. формирование книги покупок и продаж, кстати создание данных документов надо контролировать вручную, так как замечено , что автоматом могут и не создаваться.

Формируем декларацию по НДС за 1кв. Она появляется в Отчеты — Регламентированные отчеты — список (Декларация по НДС). Последовательность заполнения Разделов имеется — см. справа значок ? .

Далее ошибки : 1. Если ОКТМО автоматом не подставляется в Разделе 1, то тупо на Титульном листе перевыбираем «налоговый орган».

счет 76.АВ не закрывается

На конец год были авансы от покупателей на счете 62.2 и соответственно НДС с этих авансов на счете 76.АВ. Авансы от покупателей были перенесены документом Ввод начальных остатков авансов, полученных от клиентов. Счет 76.АВ был перенесен операцией. В январе 2020 года были реализации по этим авансам и они в документе зачитываются сразу, а вот НДС не зачитывается, т.е. счет 76.АВ не закрывается. Что сделано не правильно?

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмите

Ctrl-F5

или

Ctrl-R

или кнопку «Обновить» в браузере.

Как отразить НДС с авансов в балансе

Вряд ли какая-либо организация может обойтись в своей деятельности без авансовой системы расчетов. Помните знаменитую фразу: «утром – деньги, вечером — стулья»? Бухгалтерский учет уже давно приспособился к такой ситуации, и отдельными субсчетами для авансового НДС бухгалтеры оперируют вполне уверенно.

Но есть один вопрос, который не решен до сих пор, и сегодня по нему продолжают ломать копья — как отразить НДС с авансов в балансе? Прежде чем говорить о том, в какой строке баланса должны найти отражение суммы НДС с авансов, давайте вспомним, каким образом этот НДС появляется и на каких счетах существует.

Как возникает «авансовый» НДС

Начнем с примера. ООО «Стиль» занимается пошивом женской одежды и находится на ОСНО. Организация только что открылась. При этом:

— перечислена предоплата поставщику ООО «Твид» за ткани в сумме 59 000 руб., в том числе НДС 18%;

— получена предоплата от магазина одежды ООО «Мода» в сумме 141 600 руб., в том числе НДС 18%.

Сначала разберемся с предоплатой, поступившей от магазина. По правилам НК организация на ОСНО, не освобожденная от НДС, при получении аванса в счет предстоящих поставок продукции, работ, услуг при их получении должна рассчитать НДС (пп.2 п.1 ст.167 НК). Давайте это сделаем:

НДС к уплате = 141 600 / 118 * 18 = 21 600 руб.

В тот момент, когда одежда будет пошита и отгружена ООО «Мода» нужно снова начислить НДС – уже со стоимости отгруженной продукции:

НДС к уплате = 141 600 / 118 * 18 = 21 600 руб.

А НДС, начисленный ранее с аванса, принимается к вычету (пп.1 п.1 и п.14 ст.167, п.8 ст.171 и п.6 ст.172 НК).

Вычет производится в случае, если после получения предоплаты происходит изменение условий договора либо его расторжение и возврат соответствующих сумм авансовых платежей (п.5 ст.

Баланс и 76.АВ

Собственно есть новшество: https://www.buh.ru/qaDescr-935

«Почему изменился алгоритм автоматического заполнения бухгалтерской отчетности за 2012 год? Сальдо по счету 76АВ «НДС по авансам и предоплатам» и 76ВА «НДС по авансам и предоплатам» стали учитываться в строках 1230 (остаток по счету 76ВА) и 1520 (остаток по счету 76АВ), при этом в пояснениях раздела 5 к бухгалтерской отчетности дебиторская (+76АВ) и кредиторская задолженность (+76ВА) проставляется с учетом этих остатков. В отчетности за первый квартал, полугодие, 9 месяцев 2012 года эти остатки проставлялись по строкам 1260 и 1550.

Данные изменения были произведены на основании Методических рекомендации аудиторам по отчетности за 2012 год от 9 января 2013 года (см. https://www.minfin.ru/common/img/uploaded/library/2013/01/Rekomendatsii_auditorskim_organizatsiyam_za_2012_god.doc).»

ладно, допустим.

Примеры (по дебету)

Понять материал, изложенный в статье, помогут некоторые примеры из таблицы.

| Корреспонденция | |

| Уменьшилась стоимость незавершенного основного производства за счет дебиторов и кредиторов. Это может быть начисление задолженности страховой компании по случаю (ЧП или форс-мажор). | |

| Потери от брака отнесены на счет о расчетах с кредиторами и дебиторами. | |

| Получение задолженности перед поставщиками, согласно документам, подтверждающим согласие на перевод средств. | |

| Оплата денежных средств кредиторам наличными деньгами (из кассы). | |

| Д76 К68-НДС | Выявление задолженности по бюджету (по НДС) во время определения выручки для налогообложения. |

| Общехозяйственные затраты компенсируются благодаря разным дебиторам и кредиторам. | |

| Учитывание долгов от разных дебиторов по готовой продукции. | |

| Стоимость незавершенного обслуживающего производства снизилась благодаря перечислению денежных средств организации от дебиторов. |

Корреспонденция по дебету

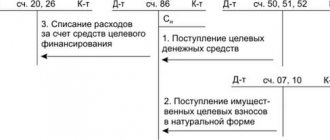

Рассматриваемый счет (76) по дебету может корреспондировать со следующими: «Основные средства» (01), «Оборудование к установке» (07), «Доходные вложения в МЦ» (03), «Вложения во внеоборотные активы» (08), «Нематериальные активы» (04). Из второго раздела плана счетов он взаимодействует с пунктами «Материалы» (10), «Животные на выращивании и откорме» (11), «Заготовление и приобретение МЦ».

76 счет может корреспондировать по дебету со всеми пунктами раздела «Затраты на производство», а также со 41, 45 и 43, категории «Готовая продукция и товары». Часто выполняются проводки с денежными счетами: 52, 50, 58, 51, 55, а также с расчетными: 60, 67, 66, 62, 73, 70, 76, 71, 79. Кроме этого, по дебету осуществляется корреспонденция со следующими (отражает прибыли и убытки), 91 (фиксирует разные доходы и расходы), 90 «Продажи», 97 «Расходы будущих периодов», 86 «Целевое финансирование».

Корреспонденция по кредиту

Бухгалтерский счет 76 может взаимодействовать со следующими категориями плана счетов: «Вложения во внеоборотные активы», «Основные средства», «НМА активы», «Оборудование к установке», «Доходные вложения в МЦ». В разделе «Производственные запасы» корреспонденция осуществляется со счетами «Материалы», «Заготовление и приобретение МЦ», «Животные на выращивании и откорме», «НДС по приобретенным ценностям».

76 счет может также взаимодействовать по кредиту со всеми расчетными (кроме 68, 69, 75, 77) и категорией «Затраты на производство». Из раздела «Готовая продукция и товары» — со счетами 52, 50, 51, 44,55, 41, 57, 45, и 58. Кроме этого, корреспонденция осуществляется с большинством расчетных счетов и, разумеется, с теми, которые отражают денежные операции (91, 97, 94, 96, 99).

Школа дизайна ТоТо

При необходимости начисления и удержания алиментных сумм, взыскиваемых с сотрудников, тоже используется счет 76.Итоговое сальдо по этим записям может носить дебетовый или кредитовый характер в зависимости от заданных условий. По дебету фиксируется любая задолженность перед фирмой.

На кредите собирается информация по долгам самого предприятия перед сторонними лицами. Поэтому счет принадлежит к активно-пассивным.76 счет в балансе может быть учтен и в активной части, и в пассивной.

Для этого анализируется его развернутое сальдо. Дебетовые остатки составляют статью актива «Дебетовая задолженность». Кредитовое сальдо увеличивает пассив баланса по статье «Кредиторская задолженность».Аналитический учет ведется отдельно по операциям.

Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:76.

Примеры хозяйственных операций (по кредиту)

Наглядно ознакомиться с тем, какие имеет счет 76 проводки, поможет приведенная ниже таблица с несколькими примерами.

| Корреспонденция |

| Списание покупаемых объектов основных средств (ОС) в разделе о кредиторской задолженности. |

| Возврат лизингового имущества на (происходит в случаях, когда не произошло смены собственника на основании соглашения). |

| Списание материалов в части кредиторской задолженности. |

| Получение денежных средств от клиента на расчетный счет. |

| Получение от покупателей задолженности на основании договора. |

| Задолженность разным кредиторам и дебиторам по общепроизводственным затратам. |

| Фиксирование текущей кредиторской задолженности лизингодателю (по лизинговой оплате) в счет уменьшения долгосрочных обязательств. |