Что можно, а что нельзя уточнять

Закон разрешает корректировать лишь незначительные данные.

К примеру, плательщик допустил ошибку в КБК или других реквизитах. Также разрешено с помощью заявления осуществить перевод в другую налоговую оплаченных взносов (по НДФЛ и т. д.).

Эту информацию можно изменить с помощью соответствующего письма.

Но его отправка в ФНС не позволяет менять следующие данные:

- реквизиты банка-получателя;

- номер счета федерального казначейства.

Если эти сведения указаны неправильно, то на основании письма перевод не будет осуществлен. Плательщику нужно повторить платеж с возможной оплатой пени или штрафа.

https://youtu.be/4jD29OKIBgE

Когда нельзя уточнить налоговый платеж

- Если прошло более 3 (трех) лет с даты налогового платежа. Этот случай можно назвать практически безнадежным, т.к. ошибку более чем трехлетней давности исправить нельзя. Ни уточнить, ни вернуть, ни зачесть такой платеж, обратившись в налоговую инспекцию, нельзя (п. 7 ст. 78 НК РФ). Есть шанс отстоять свою позицию в суде, если вы сможете доказать, что не прошло 3 (три) года с момента, когда вы узнали или могли узнать о возникшей в результате ошибочного платежа переплате (Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08). На наш взгляд, решением в данной ситуации будет её предупреждение: регулярно (ежеквартально, а при необходимости и чаще) проверять состояние расчетов с бюджетом. Например, можно запрашивать в налоговой инспекции справку о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам и процентам на любую интересующую дату. Получить её можно бесплатно и в электронном виде, и на бумаге;

- Уточнение налогового платежа приведет к возникновению недоимки. Например, организация имеет задолженность по земельному налогу 1 000 руб. Она ошибочно уплачивает транспортный налог 5 000 руб. на КБК по земельному налогу. В таком случае перед подачей заявления на уточнение платежа необходимо погасить недоимку 1 000 руб. по земельному налогу, иначе налоговая откажет в уточнении;

- Деньги не поступили в бюджет (как правило, это ошибка в номере банка получателя). Скорее всего банк не проведет такой платеж, т.е. и уточнять будет нечего. Придется отправить новое платежное поручение с правильными реквизитами. Если срок уплаты налога по такому платежу истек, не избежать пеней, а также возможны и штрафы.

Уточнить можно любой налоговый платеж, который попал в бюджет, т.е. перечень реквизитов, которые можно поправить, — это почти все поля платежного поручения (см. п. 7 ст. 45 НК РФ, Приказ ФНС России от 29.12.2016 № ММВ-7-1/[email protected]). Например, это:

- Номер счета Федерального Казначейства (поле 17). До 1 января 2019 года этот реквизит нельзя было уточнить, налог необходимо было платить заново, а неправильный платеж возвращать. Федеральным законом от 29.07.2018 № 232-ФЗ были внесены изменения в НК РФ в пользу налогоплательщика – с 2020 года ошибку в счете Казначейства можно уточнить в общем порядке;

- Основание платежа (поле 106);

- КБК (поле 104);

- ОКТМО (поле 105);

- Налоговый период (поле 107);

- Статус плательщика (поле 101);

- ИНН, КПП и получателя, и плательщика

- и другие реквизиты.

Совет. Чтобы проверить себя в правильности заполнения платежного поручения на уплату налога (или подготовить его для банка), можно воспользоваться сервисом проверки налогового платежа на сайте налоговой службы.

Итоги Платить налоги необходимо практически любой действующей организации. В платежных поручениях на уплату налогов надо заполнить множество реквизитов, и никто не застрахован от ошибок в них. В большинстве таких случаев не стоит впадать в панику, ведь есть достаточно простой и доступный каждому способ – уточнение платежа. Подайте заявление в налоговую, и ошибки как не бывало: налог будет считаться уплаченным в день платежа, а пени будут пересчитаны.

Фирммейкер, сентябрь 2020 Ирина Базылева При использовании материала ссылка обязательна

Что будет, если не подать письмо

В случае, когда плательщик обнаружил допущенную ошибку, нужно сообщить об этом налоговой службе.

Если платеж будет проведен с помощью неправильных реквизитов, то придется долго возвращать его через суд.

И нужно заново оплатить налог, пока на сумму задолженности не будет начислена пеня.

Если допущена ошибка в платежном поручении

При указании неверных данных в платежном поручении используется стандартный порядок обращения в налоговую службу.

Изменить можно только основные сведения, к примеру, осуществить смену с КБК на КБК, который является правильным. Но реквизиты банковского счета так поменять не удастся. Нужно сначала провести платеж еще раз, уплаченную сумму ранее истребовать обратно.

Как найти свой ОКТМО

При заполнении платежки могут возникать сложности с определением кода ОКТМО. Значения данных кодов указаны в Общероссийском классификаторе территорий муниципальных образований (ОКТМО), утвержденный приказом Росстандарта №159-ст от 14.06.2013. Данный классификатор пришел на смену Классификатора административно территориального деления (ОКАТО), то есть если ранее в платежке указывали ОКАТО, то сейчас следует указывать код ОКТМО. В платежном поручении ОКТМО указывается в поле 105.

Важно! Платежное поручение компании оформляют по налогам и сборам, либо в адрес своего контрагента. Составлен такой документ должен быть правильно, без ошибок. В противном случае получатель денежных средств их просто не получит.

Код ОКТМО состоит из 8, либо из 11 цифр. Крайние три цифры одиннадцатизначного кода представляют собой обозначение определенного мелкого населенного пункта. Если у налогоплательщика возникают сложности с определением своего ОКТМО, то узнать свой код можно на сайте ФНС (www.nalog.ru). Сервис, представленный на сайте налоговой, позволяет узнать свой код с помощью справочника путем ввода муниципального образования. Если ОКТМО необходимо указать в платежке по платежам на таможне, то код необходимо взять той территории, которая данный платеж аккумулирует (

Кто составляет документ

По общим правилам составление письма в налоговую службу является обязанностью лица, которое осуществляет оплату. Значит, плательщик имеет определенные полномочия.

Чаще всего им выступает бухгалтер организации, который обязан осуществлять все денежные перечисления.

Письмо может составить как рядовой сотрудник бухгалтерии, так как и главный бухгалтер. Это зависит от численности штата на предприятии.

Перед отправкой документа его должен подписать не только составитель, но руководитель фирмы.

Как правильно написать

С оформлением письма у составителя не должно возникнуть никаких проблем. Единой унифицированной формы документа не существует, поэтому многие предприятия создают собственные бланки.

В этом случае бухгалтеру остается лишь заполнить такой документ. В случае его отсутствия письмо оформляется в произвольной форме. можно в интернете.

Единственное требование закона – составление письма с учетом всех стандартных правил делопроизводства:

| Поле | Информация |

| «Шапка» документа | 1.Наименование адресата, адрес налогового органа, данные руководителя. 2.Наименование компании-отправителя, юр. адрес, данные руководителя. З. Номер документа и дата составления. |

| Общая часть | Описание проблемы. Неверно указанный КБК или другой код. Просьба об уточнении статуса платежа и осуществление перевода с учетом правильных реквизитов. |

| Заключение | Перечень документов, если они прилагаются к письму. Дата и подпись. |

Просьба об изменении КБК или других реквизитов должна быть подкреплена ссылкой на соответствующий нормативный акт (НК РФ, ст. 45).

На что обратить внимание при составлении

Хотя в 2020 году к составлению письма для налоговой службы не предъявляют особые требования, необходимо следить за правильностью оформления.

- Документ можно напечатать на обычном листе соответствующего формата (А4) или на фирменном бланке компании. Его также необязательно печатать, а можно составить от руки.

- Важным условием остается подпись руководителя организации. Что касается печати, то дополнительно заверять документ не нужно. Исключение составляют случаи, когда эта процедура является обязательной по правилам предприятия.

- Подобные бумаги всегда оформляются в нескольких экземплярах, и письмо для налоговой службы не является исключением.

Важно помнить!

Второй экземпляр остается у составителя, но только после того, как сотрудник налогового органа оставит на нем отметку о принятии. Это нужно для подтверждения того, что документ был передан по всем правилам.

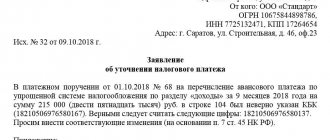

Как составить заявление на уточнение КБК в налоговую: образец 2020

Составить заявление в ИФНС об уточнении КБК не сложно, если придерживаться определенного порядка (смотрите образец заявления 2020 ниже).

- Нужно написать два экземпляра заявления. Один остается в налоговой инспекции. А в другом, налоговики, после принятия заявление, должны сделать отметку. Экземпляр с отметкой из ИФНС остается вам.

- Унифицированной формы заявления нет, оно составляется в свободном виде, но нужно не забыть вписать туда необходимые данные (смотрите таблицу).

- Заявление можно оформлять, как на бумаге, так и с помощью электронных устройств.

- Если кроме КБК в той же платежке вы допустили еще какие-то ошибки, например, неверно написали ИНН или КПП (исключение составляют наименование банка получателя и расчетный счет), включите их в это же заявление.

Указание в одном заявление одновременно на несколько ошибок в одной платежке допускается.

- Объединять платежки в одном уточняющем письме нельзя. То есть, если вы допустили ошибки в КБК сразу в нескольких платежках, пусть даже за одно число, то на каждый документ пишется свое письмо в ИФНС.

- Подпись руководителя или иного лица, имеющего право составлять подобного рода документы, должна быть сделана ручкой. Исключение составляют только фирмы, оформившие по установленному стандарту электронную подпись.

Давайте теперь посмотрим, что необходимо в обязательном порядке указать в заявление.

| Раздел заявления | Обязательные реквизиты для заполнения |

| Шапочная часть |

|

| Название документа | Заявление об уточнении налогового платежа (ошибка в КБК) |

| Основная часть | 1. Расписываем, в какой платежке, какая была совершена ошибка:

Например: поле 104 неверно указан КБК 182 1 0600 110 (смотрите образец заявления 2019). 2. Отмечаем, что просим в данном заявлении:

Например: правильное КБК 182 1 0600 110 |

| Заключительная часть | 1.Обязательно вписываем слово «Приложение». Ниже перечисляем копии прилагаемых документов, в нашем случае будет так:

2. Вписываем должность, подпись и расшифровку подписи того лица, который имеет право подписывать заявления в налоговую (например: директор, главбух и т.д.). 3. Если организация не отказалась от печати официально, то ставим е на заявление. |

Образец 2020

Скачать образец заявления на уточнение платежа в налоговую (заполненный). Скачать бланк заявления на уточнение платежа в налоговую (пустой).

Пример письма об уточнении платежа в налоговую службу:

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика;

- налоговый период платежа;

- ОКТМО;

- номер или дата документа-основания;

- назначение платежа;

- с 01.01.2019 — счет Федерального казначейства (при условии, что деньги попали в бюджет).

ВАЖНО! Ошибка в названии банка — получателя платежа является непоправимой (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. здесь.

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Как передать

После того, как письмо будет составлено и подписано соответствующими должностными лицами, его нужно передать в налоговую службу.

Существует несколько распространенных способов передачи документов в ИФНС:

- Плательщик лично обращается в налоговый орган по месту регистрации юридического лица и отдает документы сотруднику.

- Передача осуществляется через представителя. Минус способа – нужна соответствующая доверенность.

- Отправка по почте заказным письмом. Используется, если у составителя нет возможности отправить в ИФНС лично.

- Отправка электронной версии письма с помощью любого электронного средства связи (через СБИС и т. д.) Но у лица должна быть заранее оформлена соответствующая цифровая подпись.

Плательщик вправе выбрать любой подходящий способ передачи письма в налоговую службу.

План действий

Плательщик, узнавший, что после допущения ошибки в поручении налог не был указан на лицевом счете, должен поступить следующим образом:

- обратиться в банк за подтверждением перечисления платежа, предоставленным в письменной форме;

- направить в налоговую письмо об уточнении платежа (если нужно, можно сразу обратиться за проведением сверки выплат).

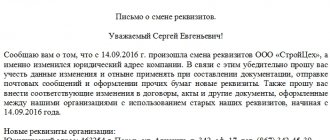

Как правильно составить письмо

У данного документа, предназначенного для уточнения платежа, нет определенной формы, которая обязательно должна использоваться, поэтому написан он может быть произвольно или же в соответствии с шаблоном, утвержденным в учетной политике организации.

Существует строгий перечень данных, которые должны быть в нем указаны:

- наименование предприятия, отправившего платеж;

- юридический адрес компании;

- информация об адресате: наименование фирмы, должность, сведения о начальнике;

- ссылка на платежное поручение, в котором была найдена неточность (номер поручения, день его составления);

- сущность существующей ошибки;

- вариант исправления ошибки.

Если в документе есть неточные сведения, каждое из них должно указываться отдельным пунктом. Каждая сумма пишется в бланке и цифрами, и прописью.

Занимаясь составлением данного документа, необходимо соблюдать деловой стиль письма. Письмо должно быть ясно, четко и корректно сформировано, а общее содержание — оставаться максимально кратким и касаться только дела.

К письму лучше всего приложить документацию, являющуюся подтверждением проведения платежа. К примеру, можно распечатать электронную версию из сервиса «Клиент-Банк», которая должна быть заверена подписью руководителя и печатью организации. В некоторых налоговых инспекциях также могут потребовать, чтобы банк на платежном получении проставил собственную отметку.

Если попался очень требовательный сотрудник налоговой, к письму прикладывается выписка с расчетного счета, отражающая факт списания средств.

Если из-за допущения ошибки платеж не был отражен вовремя в специальной расчетной карточке, в письме указывается просьба о пересчете пени.

Письмо направляется по мере необходимости – после обнаружения неточностей. Определенных сроков для этого нет.

Оформление и образец

Письмо может быть написано на простом чистом белом бумажном листе или же на фирменном бланке компании. Допустимым является как печатная, так и написанная от руки версия документа.

Единственное условие, которое должно быть непременно соблюдено: директор организации обязательно ставит свою подпись в данном документе, также сделать это может обладающее полномочиями на визирование документации данного типа лицо.

В послании не обязательно должен быть проставлен штамп, так как юридические лица больше не обязаны делать это (только если имеет место ситуация, при которое это требование отображено в нормативных документах данной организации).

Послание необходимо составить минимум в четырех экземплярах:

- один экземпляр составитель письма оставляет у себя;

- второй экземпляр получает контрагент;

- третий экземпляр передается в банковское учреждение, услугами которого пользуется плательщик;

- четвертый экземпляр получают сотрудники банковской организации, услугами которой пользуется получатель платежа.

Все копии должны быть абсолютно одинаковыми, кроме того, их нужно заверить соответствующим образом.

В____________(название налогового органа)

От___________

Номер телефона_____________

Письмо об уточнении платежного поручения на перечисление средств

В платежном поручении от 15.08.2018 №10 в назначении платежа нами была выявлена небольшая ошибка. Прошу вас считать верным следующее платежное назначение: выплата по счету №67 от 05.08.2018 за продукцию на сумму в размере 20 000 (двадцать тысяч) рублей, в том числе НДС 16% — 3200 (три тысячи двести) рублей.

Приложение: платежное поручение от _____ номер ______ на сумму _______ рублей, выписка из банка по расчетному счету номер _________________________ от ________.

Отправка письма об уточнении платежа

Документ может быть отправлен несколькими способами:

- личная передача письма из рук в руки;

- доставка курьерской службой;

- отправление Почтой России в виде заказного письма с уведомлением о вручении;

- через интернет.

Отправляя письмо через интернет, нужно, чтобы у организации-отправителя была официально зарегистрированная электронная цифровая подпись, но это тоже не гарантирует на 100%, что получатель прочтет послание.

Решение об уточнении платежа

Законом установлен период времени, в течение которого инспектор обязан проверить предоставленную информацию и дать ответ. Это 10 дней с момента получения заявления.

Налоговый орган может изменить:

- основание платежа (к примеру, ТП на АП);

- принадлежность платежа (если по ОКТМО была допущена ошибка или по КБК);

- статус плательщика;

- другие данные (ИНН и т. д.)

Если по истечении этого срока ответ не будет дан, плательщик имеет право обратиться в ИФНС с официальным запросом.

Что делать, если ошибку допустил банк

В том, что платеж был осуществлен с ошибкой, не всегда виноват плательщик. Иногда решающую роль играет человеческий фактор, поэтому ошибки допускают сотрудники банка. Одна, даже самая незначительная ошибка в реквизитах, может привести к негативным последствиям.

Плательщик узнает об этом на той стадии, когда на неуплаченную сумму начинают начислять штраф.

Для прояснения ситуации следует:

- потребовать от банка письменное объяснение возникшей проблемы;

- составить письмо для ФНС с просьбой пересчитать начисленный штраф;

- приложить к письму документы из банка, банковскую выписку за тот день и т. д.

Плательщику важно доказать, что транзакция была проведена с ошибкой вследствие невнимательности банковского работника.

Будут ли пени и зачет переплаты в счет недоимки

При оплате налогов следует быть внимательнее, указывая назначение и реквизиты платежа. Иначе на сумму долга будут начислять пеню. В случае, когда плательщик предоставил письмо об уточнении платежа, то штрафных санкций можно избежать.

Пеня начисляется независимо от обращения плательщика в следующих ситуациях:

- Ошибка была допущена при указании банковского счета получателя. Налоговые органы не имеют права менять эти сведения, поэтому датой оплаты налога будет считаться дата второго перевода средств. И придется оплатить пеню за этот срок, если она была начислена.

- Инспектор может изменить реквизиты, но первоначальный платеж был отправлен с опозданием. Все начисленные штрафы все равно нужно оплатить.

Важно помнить!

Если у плательщика есть переплата по налогу, она может быть засчитана в счет недоимки. Но автоматически эта процедура не осуществляется, поэтому нужно отправить соответствующее заявление.

У ИФНС есть 10 дней для рассмотрения такого заявления, поэтому отправлять его нужно заранее. Как минимум, за 10 дней до окончания срока уплаты налога. Тогда переплату засчитают.

Какие ошибки можно исправлять

Многообразие фискальных налогов и сборов нередко приводит к тому, что налогоплательщик допускает опечатки в платежных документах. Если ошибку не исправить, то оплата может затеряться, а налоговики признают долг и применят штрафные санкции.

Если неточность была выявлена до исполнения документа на уплату банком или органами Федерального казначейства, платежку можно отозвать. Но что делать, если платежное поручение (ПП) уже проведено и денежные средства списаны с расчетного счета в пользу ФНС.

Скорректировать платежное поручение с 01.01.2019 года можно по любым ошибкам, но при соблюдении трех условий:

- Срок давности не истек, то есть еще не прошло трех лет с момента осуществления перечислений в ФНС.

- Деньги зачислены в бюджет, то есть поступили на лицевой счет Федерального казначейства.

- При уточнении оплаты не образуется недоимка по конкретному налоговому обязательству.

В таком случае придется подготовить образец: заявление в налоговую об уточнении платежа. Однако не все ошибки можно исправить. Определим ключевые условия.

Нельзя исправить ПП по страховым взносам в ФНС, а также по взносам на травматизм в ФСС, если:

- деньги не поступили на соответствующий счет Федерального казначейства, то есть в платежном поручении неверно заполнены поля 13 и 17 (банк и счет получателя);

- допущена ошибка в КБК (неправильно указаны первые три цифры кода бюджетной классификации) в поле 104;

- оплата взноса на обязательное пенсионное страхование была зачтена на индивидуальном пенсионном счете работника (застрахованного лица), то есть, уже зачтенные взносы уточнить нельзя (п. 9 ст. 45 НК РФ).

В остальных случаях налогоплательщик может скорректировать любые ошибки и неточности в следующих полях ПП:

| Номер поля | Наименование |

| Статус плательщика | |

| ИНН плательщика | |

| КПП плательщика | |

| ИНН получателя | |

| КПП получателя | |

| КБК, но только если правильно указаны первые три цифры | |

| ОКТМО | |

| Основание платежа | |

| Период уплаты | |

| Номер документа-основания | |

| Дата документа | |

| Назначение платежа |

Как заполнить платежное поручение в бухгалтерских программах

Все современные бухгалтеры используют в своей работе специальные компьютерные программы, упрощающие ведение учета.

При оплате налогов вся соответствующая информация вносится в такие программы. Выбор зависит от системы налогообложения – УСН, ЕНВД и т. д.

Бухсофт онлайн

Если сотрудник бухгалтерии используется Бухсофт, то алгоритм действий следующий:

- Нужно открыть вкладку «Сервис/Наши счета».

- Нажать кнопку «Изменить».

- В открывшемся окне ввести нужные банковские реквизиты.

- В разделе «Расчетные счета», добавить банк и поставить статус «Основной».

- Открыть раздел «Учет» и зайти во вкладку «Банк».

- Выбрать учреждение, в которое направляется платеж.

- Выбрать период, нажать «Добавить».

- Вести остальные данные.

Процедура осуществляется просто.

1С:Предприятие

В этой программе аналогичная процедура осуществляется так:

- Нужно открыть раздел «Банк и касса».

- Нажать «Создать».

- Выбрать операцию «Уплата налога».

- Ввести нужные данные.

- Нажать кнопку «Записать».

Чтобы распечатать документ, следует нажать кнопку «Платежное поручение».

https://youtu.be/aJLXT9-h2ts