Кто такие НКО

НКО, или некоммерческие организации — это экономические субъекты, основной целью создания которых является выполнение социально значимых функций и программ. А вот получение прибыли для данной категории организаций стоит далеко не на первом месте. Понятие и ключевые особенности деятельности закреплены в Федеральном законе от 12.01.1996 № 7-ФЗ (ред. от 29.07.2018).

Несмотря на особый статус, как и другие экономические субъекты, некоммерческие организации обязаны сдавать отчетность о результатах своей деятельности. Причем подавать такие сведения придется не только в ФНС, но и своим учредителям, в территориальные органы статистики, а также в Минюст.

ВАЖНО!

Именно НКО обязаны отчитываться в Министерство юстиции России. Например, для бюджетных учреждений или коммерческих фирм такие обязательства не предусмотрены.

https://youtu.be/2FDTLXjUiVk

Что это?

Далее мы разберем, какую отчетность сдают коммерческие организации. Но вначале определимся, что конкретно относится к ним. НКО — это учреждение, целью которого не является доход. Прибыль, полученная в ходе деятельности, не распределяется между учредителями.

Вам будет интересно:Нефтедоллары — это… Понятие, определение и история появления термина

При этом НКО имеет все признаки юридических лиц:

- Наличие собственного баланса.

- Право открывать банковские счета.

- Наличие штампов, печатей со своим названием.

- Функционирование на основании устава.

- Учреждение на неопределенный срок деятельности.

Как правило, НКО занимаются следующими направлениями деятельности:

- Социальные.

- Благотворительные.

- Культурные.

- Политические.

- Образовательные.

Все НКО объединяет один момент: они функционируют, чтобы обеспечить граждан различными общественными благами. При этом российское законодательство не запрещает НКО заниматься и коммерцией. Но только тогда, когда бизнес-деятельность необходима для достижения целей организации. А доход в дальнейшем не распределяется между ее учредителями.

Вам будет интересно:Что такое квалиметрия? Определение, основные понятия, виды, методы

Какую отчетность сдают НКО

Отчетность некоммерческих организаций следует разделять на отдельные группы:

- Налоговая — это формы, которые предназначены для ФНС. Основная цель: предоставление сведений для сверки правильности, полноты и своевременности исчисления и уплаты налоговых платежей. Простыми словами, это декларации, авансовые расчеты, справки и пояснения, которые позволяют налоговикам проверить, правильно ли компания рассчитала налог и в полном ли объеме уплатила его в бюджет, верно ли истолковала законодательство, правомерно ли воспользовалась льготами, вычетами и привилегиями.

- Страховая — это информация, раскрывающая сведения о начисленных и уплаченных взносах в пользу страхового обеспечения работающих граждан. Данная категория сведений — это персонифицированная информация. То есть отчет раскрывает объем страховых взносов, начисленных в отношении каждого работника компании.

- Статистическая — это сведения статотчетности, которые систематически запрашивают территориальные органы статистики. Данная группа отчетов раскрывает практически все показатели деятельности компании: производство, трудовые ресурсы, потребление, заработная плата, рабочее время и многое другое. Состав статотчетности довольно велик, определяется для каждого субъекта в индивидуальном порядке.

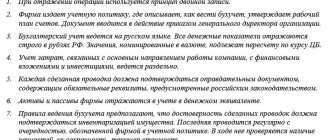

- Финансовая или бухгалтерская отчетность — это данные, которые раскрывают информацию о финансовом положении субъекта, стоимости активов и объемах принятых обязательств, а также характеризует фактические результаты деятельности организации. Анализ отчетов данной категории позволяет принимать управленческие решения.

Именно о бухгалтерской отчетности и расскажем в статье.

Иные бумаги для налоговой

Кроме вышеперечисленного, налоговой отчетностью некоммерческих организаций на ОСНО выступает следующее:

- Данные по среднесписочному количеству работников. Документ необходим, если в НКО числится более 100 трудящихся. Сдается до 20 января года, грядущего за отчетным.

- Справка 2-НДФЛ. Российское законодательство обязывает каждую организацию предоставить отчет по суммам подоходного сбора, удержанного с ее сотрудников. Но только в случае, когда их более 25 человек. Справка по установленному стандарту предоставляется в налоговую инспекцию до 1 апреля года, идущего за истекшим отчетным.

Правовое регулирование финотчетности

Бухгалтеру некоммерческой организации при формировании бухгалтерской финансовой отчетности следует руководствоваться следующими нормативно-правовыми актами:

- Приказ Минфина РФ от 29.07.1998 № 34н.

- Приказ Минфина РФ от 06.07.1999 № 43н.

- Приказ Минфина РФ от 31.10.2000 № 94н.

- Приказ Министерства финансов Российской Федерации от 02.07.2010 № 66н.

Применяя правила вышеуказанных законодательных актов, следует помнить об особенностях некоммерческих организаций, установленных Гражданским кодексом России.

Во-первых, НКО созданы не с целью извлечения прибыли, а для достижения социально значимых показателей, но могут вести предпринимательскую деятельность, если это требуется для достижения поставленных целей.

Во-вторых, некоммерческие предприятия не имеют права распределять полученный доход (прибыль) между участниками, учредителями, собственниками, а направляют его на достижение поставленных целей.

В-третьих, на основании ПБУ 4/99 бухгалтерская отчетность организации (некоммерческой) не должна содержать информацию о наличии и изменениях уставного (складочного), резервного и других составляющих частей капитала организации.

Бухучет в некоммерческих организациях, не занимающихся предпринимательством

Если НКО проводит только общественно-основную деятельность, то это значительно упрощает работу бухгалтера, так как все поступления будут зачисляться в кредит сч. 86, а расходы — в дебет сч. 86.

Сч. 90 рассматриваемые нами НКО не применяют. А сч. 91 используется только при проведении операций по продаже активов (абзац 2 п. 1 ПБУ 9/99, абзац 2 п. 1 ПБУ 10/99).

Ниже представлены проводки по основным операциям, осуществляемым НКО, которые не занимаются предпринимательской деятельностью.

| Действие | Дт | Кт | Примечание |

| Получены и учтены в доходах целевые средства | 07, 08, 10, 50, 51, 52 | 76 | НДС с целевых поступлений не начисляется (подп. 1 п. 2 ст. 146 НК РФ). Если у НКО несколько уставных видов деятельности, то к сч. 86 нужно открыть субсчета по каждому виду. Целевые средства, предназначенные для покрытия административно-организационных затрат, с целью их контролирования также нужно вывести на отдельный субсчет сч. 86 |

| 76 | 86 | ||

| Отражена положительная (отрицательная) курсовая разница от переоценки валютных средств | 50, 51, 52 (86) | 86 (50, 51, 52) | С правилами расчета курсовых разниц ознакомьтесь в статьях: «Какой проводкой формируются отрицательные курсовые разницы»; «Бухгалтерский учет валютных операций (ПБУ, проводки)» |

| Проценты от размещенных на депозитах целевых средств | 55 (58) | 86 | Данный доход не относится к налогооблагаемому (подп. 43 п. 1 ст. 251 НК РФ), поэтому и в бухучете НКО его можно сразу относить на увеличение целевых средств |

| Приобретены ОС, НМА за счет целевых средств | 08 | 60 | Уплаченный при покупке ОС НДС включается в стоимость ОС и к вычету не принимается (абз.2 п. 4 ст. 170 НК РФ) |

| 01, 04 | 08 | ||

| 60 | 51 | ||

| 86 | 83 | Отражено использование целевых средств в виде инвестиций в ОС | |

| Начисление амортизации ОС | — | 010 | Расчет амортизации ОС производится линейным способом раз в год в течение срока, установленного классификатором амортизационных групп (план счетов, абзац 2 п.17 ПБУ 6/01). Ежемесячно рассчитывать износ ОС не надо. По НМА НКО износ не рассчитывается (п. 24 ПБУ 14/2007) |

| Выбытие ОС | 83 | 01, 04 | Списана балансовая стоимость ОС, НМА |

| Продажа ОС | 50, 51 | 76 | Оплата покупателя ОС |

| 76 | 91-1 | При бухучете продажи активов НКО должны ориентироваться на ПБУ 9/99 и ПБУ 10/99 | |

| 91-3 | 68 | НДС уплачивается только с разницы между продажной стоимостью ОС и балансовой (ставка 20%). С подробными разъяснениями можете ознакомиться в статье «Расчет и порядок уплаты НДС с продажи (реализации) основных средств» | |

| 83 | 01 | Списание учтенной стоимости проданного ОС | |

| 10 | 91-1 | Оприходованы материалы, оставшиеся от списанного (проданного) ОС | |

| Финансовый результат от продажи ОС | 91-9 (99) | 99 (91-9) | Выявлена прибыль (убыток) |

| 99 (84) | 84 (99) | Прибыль (убыток) учтена как нераспределенная | |

| 84 (86) | 86 (84) | Нераспределенная прибыль (убыток) отнесена на увеличение (уменьшение) целевых средств | |

| Списана учтенная амортизация ОС | 010 | — | План счетов, абзац 2 п. 17 ПБУ 6/01 |

| Отражены организационные затраты НКО | 20, 26 | 68, 76 | Пошлины и иные регистрационные сборы, связанные с организацией деятельности НКО |

| 10 | 60 | Покупка ТМЦ и отнесение их стоимости на осуществление организационной деятельности НКО (входной НДС включается в стоимость материалов) | |

| 20, 26 | 10 | ||

| 20, 26 | 69, 70, 71 | Зарплатные и подотчетные расходы по работникам, организующим деятельность НКО | |

| 20, 26 | 76 | Аренда помещений, консультационные услуги и др. организационные расходы (входной НДС выделять не надо) | |

| 20, 26 | 68 | Налог на имущество, земельный налог, транспортный | |

| 86 | 20, 26 | Отражено использование целевых средств на осуществление организационной деятельности | |

| Целевые средства направлены на цели, для которых создана НКО | 86 | 76 | Средства могут быть переданы как физлицам, так и организациям |

| 76 | 01, 10, 50, 51, 52 |

Особенности ведения бухучета и формирования бухгалтерской отчетности

Некоммерческие учреждения, как и другие организации, обязаны вести бухучет в установленном порядке (закон № 402-ФЗ). Хозяйственные операции, отражающие деятельность предприятия, подлежат отражению в первичной документации и регистрационных журналах. Формирование финансовых отчетов производится на основании данных учета. Особенности ведения учета, годовая бухгалтерская отчетность и способы формирования и детализации бухотчетности НКО должны быть отражены в учетной политике.

ВАЖНО!

Вести бухучет без утвержденной учетной политики недопустимо. Простыми словами, не определив основные аспекты и правила отражения и учета хозяйственных операций, добиться полноты, достоверности и своевременности отражения данных невозможно. А следовательно, и составить правдивую финансовую бухгалтерскую отчетность не представляется реальным.

Ведение бухгалтерского учета в НКО, как и в других категориях российских организаций, осуществляется исключительно в рублях. Даже если операция была совершена в иностранной валюте, то ее необходимо перевести в рубли. Следует руководствоваться основным правилом пересчета. То есть операция переводится в рубли по курсу, установленному Центробанком России на дату совершения операции. Если определить курс невозможно или проблематично, то следует применить новый порядок пересчета по кросс-курсу. Но отразить в учете операцию в иностранной валюте нельзя. Следовательно, и бухотчетность не может содержать сведений и показателей, исчисленных в иностранных валютах.

Бухучет в НКО, осуществляющих предпринимательскую деятельность

Вести бухучет в НКО, занимающейся предпринимательством, сложнее. Здесь бухгалтеру изначально надо настраивать жесткий контроль над распределением поступлений и расходований средств между общественно-основной деятельностью и предпринимательской.

В первую очередь нужно следить за формулировками назначения получаемых и направляемых средств в договорах и первичных документах. К примеру, поступление денег в НКО с назначением «Оплата за проведение спортивного мероприятия» налоговиками будет расценено как налогооблагаемый доход. Правильнее указать: «Целевой взнос на организацию и проведение спортивного мероприятия. НДС не облагается». Причем указанная отметка про НДС — обязательна.

Также и с расходованием средств. Бухгалтер должен избегать обобщенных формулировок. Например, вместо назначения «Покупка бумаги» лучше указать «Покупка бумаги для проведения благотворительного конкурса по рисованию» или «Покупка бумаги для нужд административного отдела». При ведении бухучета такие конкретизированные описания производимых затрат (оплат) помогут быстро распределить их между правильными бухгалтерскими счетами.

Далее нужно тщательно проверять достаточность документального обоснования производимых затрат. Такими обоснованиями, помимо первичных документов, являются:

- приказы на распределение средств;

- письма и распоряжения участников НКО;

- обращения граждан (организаций) на получение средств (помощи) от НКО;

- прочее.

Для раздельного учета затрат по общественно-основной деятельности и предпринимательской к затратным счетам нужно открыть соответствующие субсчета:

- 20-1 и 26-1 — для общественно-основной;

- 20-2 и 26-2 — для предпринимательской.

Финансовые результаты рассматриваемых НКО отражаются следующим образом:

- от общественно-основной деятельности — на сч. 86;

- от предпринимательства — на сч. 90, прибыль (убыток) ежегодно списывается на сч. 86;

- от продажи активов (прочих операций) — на сч. 91 с закрытием в конце года на сч. 86.

В предыдущем разделе мы уже показывали проводки, составляемые НКО по общественно-основной деятельности и по продаже активов. Теперь рассмотрим формирование в НКО проводок по операциям, связанным с ее предпринимательством:

| Действие | Дт | Кт | Примечание |

| Приобретение ОС, НМА для предпринимательства за счет целевых средств | 08 | 60 | НДС исключается из стоимости ОС, НМА и ставится к вычету при условии, что ОС, НМА будут использоваться в предпринимательской деятельности, облагаемой НДС |

| 19 | 60 | ||

| 01, 04 | 08 | ||

| 60 | 51 | ||

| 86 | 83 | Отражена покупка ОС, НМА за счет целевых средств | |

| Выручка от реализации товаров, оказания услуг | 62 | 90-1 | Учитывается по правилам, относящимся к коммерческим организациям |

| 90-3 | 68 | ||

| Отражаются расходы, связанные с предпринимательством | 20-2, 26-2 | 69, 70 | Затраты на оплату труда работников, занятых в предпринимательстве |

| 20-2, 26-2 | 10, 76, 60 | Затраты на материалы, услуги, работы сторонних организаций, ИП | |

| 19 | 10, 76, 60 | ||

| 20-2, 26-2 | 02, 05 | Амортизация по ОС, НМА, задействованным в предпринимательстве | |

| Формирование результатов от предпринимательства | 90-2 | 41, 43, 45 | Отражение в результатах стоимости покупки, производства проданных товаров |

| 90-2 | 20-2, 26-2 | Ежемесячное отнесение произведенных затрат на финансовые результаты | |

| 90-9 (99) | 99 (90-9) | Ежемесячное закрытие сальдо по сч. 90 | |

| 99 (84) | 84 (99) | Полученная прибыль (убыток) по окончании года отнесена на увеличение (уменьшение) целевых средств | |

| 84 (86) | 86 (84) | ||

| Покупка-реализация ценных бумаг | 58 | 60, 76 | Приобретение ценных бумаг. С подробными разъяснениями по бухучету ценных бумаг можете ознакомиться в статьях: «Бухгалтерский учет финансовых вложений – ПБУ 19/02»; «Учет ценных бумаг в бухгалтерском учете (нюансы)» |

| 60, 76 | 58 | ||

| 58 (91-2) | 91-1 (58) | Переоценка ценных бумаг (ежемесячная или ежеквартальная) | |

| 91-2 | 76 | Затраты на брокерские, консультационные и прочие услуги, связанные с обращением ценных бумаг | |

| 76 | 91-1 | Проданы ценные бумаги | |

| 91-2 | 58 | Списана учетная стоимость ценных бумаг | |

| Формирование результатов от операций с ценными бумагами | 91-9 (99) | 99 (91-9) | Выявлена прибыль (убыток) |

| 99 (84) | 84 (99) | Перенос прибыли (убытка) на счет целевых средств по завершении года (деятельности) | |

| 84 (86) | 86 (84) |

Состав и структура отчетных форм

Годовая бухгалтерская отчетность по предприятию определена в Приказе Минфина № 66н. Нормативно-правовой акт закрепляет шесть отчетных форм, которые придется заполнить по итогам календарного года. В состав финотчетности НКО входят:

- Бухгалтерский баланс — это основа основ финотчетности. Ключевой документ, отражающий стоимостное выражение активов, капиталов и обязательств субъекта. Форма разделена на две части: пассив и актив. В активной стороне баланса раскрывается информация о стоимости основных фондов, запасов, финансовых инструментов, находящихся в распоряжении компании. Пассивная же часть баланса характеризует источники формирования активов, то есть обозначается денежное выражение капиталов (уставный, добавочный, резервный), принятых обязательств (кредиторская задолженность, заемные капиталы) и так далее. Ключевое правило бухгалтерского баланса — актив и пассив должны быть равны.

- Отчет о финансовых результатах — вторая по значимости форма финотчетности. Отражает фактический результат деятельности компании. Структура документа предусматривает заполнение показателей не только за отчетный период (год), но и за два предшествующих. Данная особенность позволяет производить сравнительный анализ деятельности предприятия по годам.

- Отчет об изменениях капитала раскрывает информацию обо всех движениях капиталов, которые произошли в отчетном периоде. Информация заполняется в разрезе экономически значимых показателей, на основании данных бухучета, за полный финансовый год.

- Отчет о движении денежных средств детализирует сведения о движении финансовых активов предприятия. Структура формы предусматривает возможность проведения сравнительного анализа показателей отчетного периода и предшествующих лет (два предшествующих календарных года).

- Отчет о целевом использовании средств обличает информацию о размерах целевых поступлений (субсидий, грантов, дотаций и прочих средств), а также данные о их использовании. Причем сведения об использовании раскрываются в разрезе целевых направлений. Заполняется за отчетный и предшествующий годы.

- Приложение к бухгалтерскому балансу — это пояснительная записка, а также совокупность форм и таблиц, раскрывающих отдельные показатели о деятельности, структуре, имущественных активах предприятия. Пояснительная записка — это текстовое описание показателей отчетных форм. Обратите внимание, что при наличии каких-либо расхождений в бухотчетности данные обстоятельства должны быть максимально подробно раскрыты в пояснительной записке.

Актуальные бланки — в отдельном материале о бухотчетности для НКО. Для каждой формы отчета дан краткий комментарий по заполнению, а также актуальные бланки: бухгалтерская отчетность форма 1 и 2, образец для них и других отчетов доступны для скачивания.

Упрощенная бухгалтерская отчетность

НКО, как и другие виды организаций, определенные в законе № 402-ФЗ, имеют право вести бухучет упрощенным способом. Для «упрощенцев» предусмотрен сокращенный состав отчетов.

Но далеко не каждую НКО можно отнести к счастливчикам, имеющим право на предоставление упрощенных форм. Законодатели утвердили особые условия для экономических субъектов, которые могут считаться «упрощенцами». Проверьте, относится ли ваша компания к таковым. Должны выполняться все три условия:

- Штатная численность организации не должна превышать 100 человек за предшествующий год. Как правильно рассчитать показатель численности, указано в Приказе Росстата от 30.12.2014 № 739.

- Доля участия в уставном капитале не превышает установленных нормативов. Для организаций государственного сектора данный показатель не может быть более 25 % от УК НКО, для иностранных субъектов — не более 49 % от УК НКО.

- Доход от предпринимательской деятельности — не более 800 миллионов. Аналогичное ограничение по объему установлено для остаточной стоимости активов — не может превышать 800 млн руб.

Если НКО отвечает вышеперечисленным условиям, то право на ведение упрощенного бухучета есть. Такое положение придется закрепить в учетной политике, причем обязательно. В противном случае при проверке контролирующих органов, например налоговиков, инспекторы могут затребовать предоставление всех форм бухгалтерской отчетности. Ведь организация не закрепила в УП, что учет ведется в упрощенном виде.

Упрощенная бухгалтерская отчетность 2020 года, КНД 0710096 состоит из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- отчета о целевом использовании средств.

Отчет о финрезультатах не обязателен для НКО, не ведущих предпринимательскую деятельность. Например, организация функционирует за счет государственных дотаций, выполняет возложенные функции, но предпринимательскую деятельность не осуществляет. Следовательно, показателей к заполнению в форму № 2 нет.

ВАЖНО!

Компания самостоятельно определяет критерии значимости информации для внесения в отчетность. Критерии следует закрепить в учетной политике, чтобы избежать споров с контролирующими органами.

Особенности заполнения упрощенной бухгалтерской отчетности закреплены в Приказе Минфина № ПЗ-3/2015. Определим ключевые положения:

- Финансовая информация может быть внесена в отчетность без детализации по статьям учета.

- Упрощенная отчетность предусматривает раскрытие меньшего объема информации, в сравнении со стандартными формами.

- Сведения о прекращающейся деятельности могут быть полностью исключены из отчетности.

- Операции, совершенные после отчетной даты, могут быть также не внесены в отчет, если будут признаны незначительными.

Изменения в УСН в 2020 году

Прежде, чем переходить на упрощенную систему в 2020 году, необходимо ознакомиться с критериями, которым должна соответствовать любая организация, в том числе и некоммерческая, чтобы использовать налоговые льготы:

- В соответствии с пунктом 2 статьи 346.12 НК РФ, доходы организации за 9 месяцев предыдущего 2020 года, не должны быть больше 112,5 млн рублей.

- При расчете суммы налогов не используется коэффициент-дефлятор, так как лимит доходов исчисляется правил, описанных в статье 248 Налогового кодекса РФ.

- Величина остаточных средств основного капитала по данным бухгалтерских отчетов не может превышать 150 млн рублей.

- Численность наемных сотрудников, с учетом тех, кто осуществляет свои рабочие обязанности в соответствии с ГПХ-договором, не может превышать 100 человек.

Данные правила распространяются не только на те организации, которые только планируют перейти на упрощенный спец режим но и на тех ООО и ИП, которые уже осуществляют свою деятельность в его рамках. Если хотя бы одно условие нарушается, организация или ИП в принудительном порядке переводятся на основную (стандартную) систему налогообложения в том же отчетном периоде, в котором было произведено нарушение.

Еще одним важным изменением в рамках УСН в 2020 году является переход действующих плательщиком упрощенного налога на общий режим по уплате страховых взносов, равный 30%. Такой порядок устанавливает подпункт 3 пункт 2 статьи 247 НК РФ. Однако, органы местного самоуправления в регионах России имеют право снизить размер налоговой ставки, и происходит это в соответствии с законодательным уставом на уровне муниципального образования.

Важно! Минфин РФ объявил, что на период 2020-2021 годов рассматривается отмена режима УСН 6% («Доходы») для организаций и ИП, использующих контрольно-кассовую технику нового поколения (онлайн-кассы).

Отчетность в Минюст

Бухгалтерская отчетность направляется в ФНС и Росстат и в Министерство юстиции. В отличие от коммерческих фирм и учреждений государственного сектора, НКО — единственные, кто должен подавать сведения в Минюст.

Для отчетности в Минюст утверждены специальные унифицированные формы, отличные от бланков налоговой отчетности. Бланки закреплены в Приказе Минюста России от 16.08.2018 № 170.

НКО обязаны своевременно публиковать информацию о продолжении своей деятельности. Причем публикации должны быть размещены в сети Интернет в открытом доступе либо в специальных средствах массовой информации.

Подать сведения в Минюст можно несколькими способами:

- почтовым отправлением, обязательно сделать опись вложения с перечнем всех вложенных форм;

- посредством электронной почты, однако отправляемую отчетность необходимо подписать электронной цифровой подписью;

- разместив самостоятельно в сети Интернет, на сайтах, доступ к которым осуществляется непосредственно через сайт Министерства юстиции;

- предоставив сведения для публикации в СМИ.

В состав отчетных форм включены:

- Отчет о деятельности некоммерческой организации и о персональном составе ее руководящих органов (форма № ОН0001).

- Отчет о целях расходования некоммерческой организацией денежных средств и использования иного имущества, в том числе полученных от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и(или) от российских юридических лиц, получающих денежные средства и иное имущество от указанных источников (форма № ОН0002).

Подавайте информацию ежегодно, до 15 апреля года, следующего за отчетным. В зависимости от формы и вида НКО, законодатели предусмотрели дополнительную отчетность. Все бланки закреплены в Приказе Минюста России от 16.08.2018 № 170.

Способы предоставления отчетов

- Личная передача отчета.

- Отправка по почте.

- Отправка по электронной почте. Возможна при наличии электронной цифровой подписи руководителя НКО и бухгалтера.

- Публикация отчетов и результатов деятельности на официальном сайте Минюста России.

- Публикация отчетов в СМИ или на собственном сайте в интернете (за исключением персональной информации об участниках и руководителях НКО).

Сроки сдачи бухгалтерской отчетности

Отчеты о финансовой деятельности НКО следует предоставлять в территориальное отделение налоговой инспекции, органы статистического наблюдения и другие госорганы по официальному запросу.

Причем руководитель или главный бухгалтер не вправе отказать в ознакомлении с бухгалтерской отчетностью третьим лицам. Сдать финансовую отчетность следует не позднее 90 календарных дней с момента окончания отчетного периода, то есть до 31 марта следующего года. Исключением является реорганизация предприятия. Например, НКО ликвидируется в сентябре этого года, следовательно, составляется бухгалтерская отчетность за 4 квартал 2020 (разделительный баланс).

В общем порядке подайте сведения в контролирующие органы не позднее 1 апреля. Если последний день сдачи отчетности (31 марта) выпадает на нерабочий день, то срок переносится на первые рабочие сутки.

Учредители НКО вправе требовать предоставления бухотчетности в разрезе утвержденных сроков. Например, собственник имеет право затребовать готовый отчет уже в январе. Такие ситуации, в большей степени характерны для организаций, учредителями которых выступают учреждения госсектора. Бюджетники формируют отчетность в особом порядке, следовательно, и сроки для них определяются в индивидуальном порядке.

Учредитель должен в установленном порядке довести до организации требование о предоставлении бухгалтерской отчетности. Причем уведомить ответственных лиц придется под подпись. В противном случае требовать отчет раньше установленного срока недопустимо.

Документы в налоговую: ОСНО

НКО не освобождены от сдачи отчетных документов в налоговую службу. Формы отчета некоммерческих организаций зависит от избранного учреждением режима налогообложения.

Если НКО на ОСНО (общем режиме), то ей нужно предоставить в ИФНС следующее:

- Декларация по НДС. Документация сдается адресату в электронной форме не позднее 25 числа месяца, идущего за отчетным промежутком.

- Декларация по налогам на имущество. Если НКО имеет в составе своих активов какое-либо налогооблагаемое имущество, она предоставляет соответствующие расчеты и уплачивает налоговые взносы каждый квартал года. От заполнения декларации и уплаты такого налога освобождаются только те НКО, кто не владеет основными фондами. Декларация-отчет по авансовым платежам предоставляется в налоговые органы в продолжение 30 дней после завершения налогового периода. Документ со сведениями об итоговом расчете должен быть отправлен в ФНС не позднее 30 марта года, грядущего за отчетным.

- Декларация по налогу на доход. НКО будет признано плательщиком данного сбора, если она занимается коммерцией. Такой документ подается по итогам каждого из отчетных периодов — не позднее 28 дней до его завершения. Отчет же за полный налоговый период подается до 28 марта года, последующего за отчетным. Если же НКО не занято предпринимательством, она предоставляет в отделение налоговой декларацию по специальной упрощенной форме. Критический срок ее сдачи — также 28 марта года, грядущего за отчетным истекшим.

- Декларация по земельному налогу. Соответственно, такая отчетность некоммерческих организаций нужна лишь в случае, если они владеют наделом земли. Документ предоставляется в ИФНС не позднее 1 февраля года, грядущего за отчетным.

- Декларация по транспортному сбору. Опять же, такая форма отчетности некоммерческих организаций необходима лишь в случае, когда они владеют каким-либо налогооблагаемым транспортом. Документ также нужно сдать до 1 февраля года, наступающего после отчетного.

Вам будет интересно:QA Engineer — что это значит? Плюсы и минусы специальности

Контроль и аудит

Финансовый аудит бухотчетности — это независимая оценка полноты, правильности, достоверности и законности ведения бухучета и составления отчетов. Причем проводить аудиторскую проверку отчетов бухгалтерии имеют право только специализированные аудиторские организации или частные аудиторы, прошедшие лицензирование.

Некоммерческое предприятие, как и учреждение бюджетной сферы, не относится к организации, бухгалтерская отчетность которой подлежит обязательному аудиту. Однако учредитель (собственник, наблюдательный совет, высший орган управления) НКО может принять решение о необходимости проведения аудиторской проверки для проведения экспертной оценки и получения достоверного заключения о качестве ведения бухучета в организации.

В таком случае должен быть разработан и доведен до заинтересованных лиц порядок проведения аудиторской проверки. Должны быть конкретно определены продолжительность мероприятия, направления учета, перечень документации, которые подвергнутся контролю.

Социально-ориентированная группа

Прежде всего разберемся, какие НКО являются социально-ориентируемыми некоммерческими организациями. Это учреждения, занимающиеся решением следующих общественных вопросов:

- Соцзащита.

- Помощь населению, пострадавшему от техногенных катастроф и стихийных бедствий.

- Защита животных.

- Охрана различных сооружений и построек, имеющих историческое значение.

- Оказание безвозмездной или льготной юридической помощи гражданам.

- Благотворительность.

- Решение экологических проблем, охрана окружающей среды.

- Профилактические меры по исключению социально-опасного поведения граждан.

- Развитие деятельности в сферах культуры, здравоохранения, науки, образования.

В своем большинстве СО НКО представлены следующими учреждениями:

- Общественные, гражданские объединения.

- Религиозные организации.

- Автономные НКО.

- Политпартии.

- Отдельные государственные учреждения.