Типовая межотраслевая форма ОП-18 – “Акт о передаче товаров и тары при смене материально ответственного лица» и Указания по ее применению и заполнению утверждены Постановлением Госкомстата России от 25.12.1998 № 132 “Об утверждении унифицированных форм первичной учетной документации по учету торговых операций”.

С января 2013 года это форма не является обязательной, но по сложившейся практике многие торговые организации, которые ранее применяли данную форму, продолжают ее применять. В любом случае, указание на то, что данная форма используется организацией, должно быть в ее учетной политике.

Форма применяется организациями общественного питания.

Кроме того, организация может доработать форму под нужды организации, тогда это будет уже новая форма, которую должен утвердить руководитель организации, и указание на которую также должно быть в учетной политике организации.

Порядок заполнения акта по форме ОП-18

Акт по форме ОП-18 составляется материально ответственным лицом, которому по каким-либо причинам необходимо передать полномочия другому материально-ответственному лицу.

Акт составляется в трех экземплярах.

Акт подписывается как сдающим товары и тару материально ответственным лицом, так и принимающим их материально ответственным лицом. Также на акте ставится подпись представителя администрации.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Общая информация

Форма ОП-18 является унифицированной для предприятий общепита. Обязательный характер она носила до конца 2012 года. С начала 2013 стала лишь рекомендованной к использованию (информация Минфина России от ПЗ-10/2012). Поэтому если компаниям удобнее работать с собственными бланками, то они смело могут это делать. Главное, помнить об обязательных реквизитах первичного учетного документа и не забыть внести их в форму. Перечень таковых можно изучить в п. 2 ст. 9 ФЗ №402 «О бухучете».

К сведению! Независимо от того, какие формы будет использовать компания, она должна зафиксировать свой выбор в учетной политике.

Многие организации, несмотря на предоставленную свободу действий, отдают предпочтения унифицированным формам, ввиду того что они имеют все необходимые данные и не будут вызывать претензии у работников проверяющих органов.

Акт о передаче товаров и тары заполняют в ситуации, когда одно МОЛ в организации сменяет другое. В таких случаях всегда необходим аналогичный акт.

Документ составляют в трех экземплярах. По одному экземпляру оставляют себе МОЛ, а третий необходимо передать в бухгалтерию для внесения соответствующих пометок в бухучете компании. После чего акт должен храниться в бухгалтерии в течение 5 лет.

Важно! Печать на документ ставится только при ее использовании компанией.

Пошаговая инструкция по заполнению акта по форме ОП-18

- Указывается наименование, код, единица измерения товара или тары, по которому создается акт. Также указывается количество, масса товара или тары, цена и сумма по каждому наименованию в акте. Товары и тара в акте указываются раздельно.

- Подсчитываются итоговые значения по товарам с указанием массы, количества и итоговой суммы.

- Подсчитываются итоговые значения по таре, также с указанием массы, количества и итоговой суммы.

- Указывается должность сдающего товары и тару материально ответственного лица, ставится его подпись и расшифровка подписи.

- Указывается должность принимающего товары и тару материально ответственного лица, ставится его подпись и расшифровка подписи.

- Указывается должность представителя администрации, ставится его подпись и расшифровка подписи.

- Один экземпляр акт остается у передающего товарно-материальные ценности, второй у принимающего, третий экземпляр акта передается в бухгалтерию.

Рассмотрим пример заполнения акта по форме ОП-18

В связи с отпуском кладовщика в столовой № 1 ООО «Солнышко» необходимо оформить передачу передачи товаров и тары при смене материально ответственного лица.

пример заполнения акта по форме ОП-18

Заполняем бланк

Документ должен заполнять заказчик работ. Бланк условно состоит из двух частей: вводной и таблицы.

Заполняем вводную часть

Первым делом вносят следующие данные:

- об инвесторе (название компании, адрес, телефон), код по ОКПО;

- о заказчике (название компании, адрес, телефон), код по ОКПО;

- о проектной организации (название компании, адрес, телефон), код по ОКПО;

- об объекте строительства (наименование, адрес).

Далее заполняют таблицу, где указывают код ОКДП, информацию о договоре и задании на проектирование (пишут номера и даты создания бумаг).

Затем прописывают вид операции и причины, по которым проектно-изыскательские работы были приостановлены, кроме того, вносят номер данного акта и дату его создания.

Заполняем табличную часть

Таблица включает в себя 9 столбцов:

- Номер п/п.

- Название объекта строительства и стадий работ над ним (например, хозяйственный корпус микрорайона «Заречный», этап геологических изысканий).

- Основания для прекращения работ (например, выявлено несоответствие характеристик грунта функции объекта строительства).

- Полная стоимость работ по смете.

- Стоимость работ по смете, которые были произведены до приостановления.

- Фактические расходы на день приостановления работ.

- Средства, которые требуются для расчетов с проектной организацией.

- Неустойки и убытки проектной организации, которые связаны с расторжением договоров на поставку материалов, аренду инструментов и т.д.

- Стоимость работ и расходов, которые требуются для консервации проектно-изыскательских работ.

В графе «Итого» на лицевой странице документа прописывают общие суммы, указанные в таблице на лицевой стороне.

На оборотной стороне формы таблица продолжается. В графе «Итого» проставляют общие суммы, внесенные в таблицу на этой стороне бланка. А в строке «Всего по акту» проставляют общие суммы по обеим страницам.

В конце документа ставят свои подписи (с расшифровкой) следующие лица: руководители компаний заказчика и подрядчика, а также главные бухгалтеры обеих организаций. Документ скрепляется печатями обеих компаний.

Важно! Можно создать столько экземпляров акта, сколько потребуется, обычно это 3-4 копии. По одному варианту отдают в бухгалтерии организаций. Один экземпляр — в проектную организацию, один (по желанию или требованию) инвестору.

Исправление ошибок в форме ОП-18

Даже если Вы используете унифицированные формы по торговым операциям, ошибки в таких формах можно исправлять по общим правилам, действующим в бухгалтерском учете. На это указывается в п.7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Возможны 2 варианта исправления ошибки

- Метод («классический», согласно п.п.4.2 и 4.3 “Положения о документах и документообороте в бухгалтерском учете” (утв. Минфином СССР 29.07.1983 N 105)):

– неправильные данные необходимо зачеркнуть одной линией так, чтобы не было затруднено прочтение ранее написанного;

– сделать надпись “Исправлено”;

– сверху написать правильные данные;

– указать дату внесения исправления;

– поставить подписи лиц, составивших документ, с указанием ФИО.

Требования по исправлению ошибок в первичном документы в законе «О бухгалтерском учете» позволяют исправительную надпись сделать на любом свободном поле документа.

Форма ОП-18 составляется в 3-х экземплярах, значит, исправления нужно сделать в каждом документе.

- Метод по аналогии со счетами-фактурами (подробнее о заполнении счетов-фактуры).

Составляется новый документ с верными данными. Под наименование документа добавляется строка «Исправление № … от «___» ________ 20__г.»

На практике часто просто заполняют новый документ. Так как акт по форме ОП-18 является внутренним документом, такой способ тоже может иметь место.

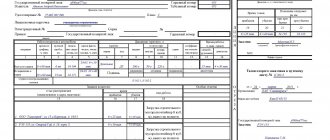

Протоколы электрических измерений, формы с 11- по 24-МВЛКС

Форма 21-МВЛКС

А К Т на скрытые работы по прокладке кабелей связи и защитных проводов

| Объект ____________________________ Подрядчик _________________________ Участок ___________________________ | Трасса кабеля ______________________ Между населенными пунктами (пикетами) ________________ Дата _____________________________ |

Мы, нижеподписавшиеся, представитель технического надзора заказчика ________

_________________________________________________

и представитель _______________________________________

(наименование строительно-монтажной организации)

произвели освидетельствование выполненных работ попрокладке кабелей и защитных проводов и установили:

1. Проложен кабель марки _________производства завода _______________ от _____ до ______ протяженностью ______ км и марки ______ от ____ до ________ протяженностью _____ км, а всего ______ км.

2. Способ прокладки _________________________________

(кабелеукладчиком, вручную)

3. Глубина прокладки по проекту ____ м, фактически неменее ______ м.

4. Шаги и нулинизация находятся, в пределах ____ м.

5. Перекрытие концов на стыке строительных длин _______ м.

6. Выполнены переходы через грунтовые дороги _______________________

_________________________________________________

(указать способ прокладки кабеля на переходе: кабелеукладчиком,

_________________________________________________

вручную, количество труб и т.п. по каждому переходу)

7. Выполнены переходы через малые реки и ручьи

8. Произведена защита кабеля кирпичом (железобетонными плитами) на участке _______ общей протяженностью _____м.

9. Выполнены работы по устройству постели (из привозного песка, мягкого грунта) на участке _____ в объеме _________________

_________________________________________________

_________________________________________________

10. Кабель проложен «змейкой» на участках ____________________________________

11. Проложены защитные провода марки ____ от _____________ до _______ общей протяженностью ____ км на глубину___________

12. Сращивание защитных проводов выполнено способом ________________________

13. Установлены замерные столбики на углах, переходах, концах защитных проводов ________ в количестве _____ шт.

_________________________________________________

Работы выполнены в период с _________________ до _________________ в соответствии с рабочей документацией и действующими правилами.

| Представитель технического надзора заказчика ______________________________ | Представитель подрядчика ______________________________ |

Если при заполнении допущена ошибка — что делать?

Нередко при заполнении формы работники допускают фактические ошибки, например, могут неверно отметить дату, номер документа или сумму продукции. В этом случае ошибку можно исправить таким способом:

- Вариант с ошибкой нужно зачеркнуть аккуратно одной чертой так, чтобы было видно ошибку.

- Сверху или рядом указывают правильный вариант.

- Пишут «Исправленному верить».

- Ставят подпись и дату в подтверждение исправления.

Всех лиц, причастных к заполнению бумаги, нужно уведомить о совершенном исправлении.

Ведомость учета движения товаров и тары (Форма ОП-14)

Ведомость учета движения товаров и тары (Форма ОП-14)

Отчет применяется для контроля за движением и сохранностью сырья и готовых изделий на кухне, в баре, буфете и др.

Остаток на начало периода рассчитывается по модулем складского учета. Приходную часть заполняют по данным приходных документов с указанием их номеров и другой дополнительной информации.

В расходную часть записывают итоговые данные расходных документов. Остаток на конец периода определяют путем вычитания суммы расходов из суммы приходов, сложенной с начальным остатком.

В отчете указываются названия продуктов, а также номера и даты документов на приход и расход продуктов.

Источником информации для составления отчета является справочник и списки документов , , , , , , , и .

Данные для формирования отчета отбираются по дате проводки документа по складу, а не по дате составления документа.

В отчет включаются только данные из документов проведенных по складу (которые имеют по результатам обработки складским модулем статус «Зарегистрирован» или «Принят» – для накладных перемещения.

В отчет включаются документы только по тем складам, которые указаны в них на момент формирования отчета. Из спецификаций приходно-расходных документов, не принадлежащих выбранным типам документов, включаются только суммарные себестоимости продуктов.

Отчет строится по документам, которые были составлены на выбранных складах. Если склад документа будет изменен на невыбранный склад, то сумарная стоимость продуктов из документа включается в суммарную себестоимость вместе с документами невыбранных типов.

Предварительная фильтрация данных для формирования отчета

Перед формированием отчета производится предварительная фильтрация данных по шагам:

- – определение складов, на которых были составлены приходно-расходные документы.

- – определение типов приходно-расходных документов, информация из которых будет отражена в отчете.

- – определение диапазона дат, к которому относятся приходно-расходные документы.

В окне просмотра отчета выводятся панели: «Приходы» , «Расходы» , «Остаток на начало» , «Остаток на конец» , «Склады» , «Типы документов» и «Печатное представление».

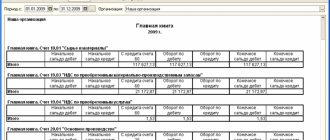

Рисунок 11.338. Окно просмотра отчета

Панель «Приходы»

В таблице элементов выводится список продуктов, приходные операции с которыми были отражены в выбранных складских документах.

Рисунок 11.339. Панель «Приходы»

Столбцы таблицы элементов:

- Документ – номер складского документа.

- Статус – статус складского документа.

- Дополнительно – дополнительная информация о складском документе: партнер для приходных и расходных накладных, тип для актов списания, склад-отправитель для накладных перемещения.

- Продукт – продукт, приходная операция с которым учтена в складском документе.

- Ед (продукт) – единица измерения продукта.

- Склад – склад, на котором был создан складской документ.

- Сотрудник – сотрудник, создавший складской документ.

- Описание – краткое текстовое описание складского документа.

- Дата документа – дата создания складского документа.

- Тип документа – тип складского документа.

- Объем– объем прихода продукта.

- Сумма по себестоимости – себестоимость оприходованного продукта.

В контекстное меню таблицы элементов включены:

- – команда для открытия карточки редактирования выбранных складских документов.

- – команда для просмотра информации о движении выбранных продуктов.

- – команда для просмотра информации об обороте выбранных продуктов.

- – команда для открытия карточки редактирования выбранных продуктов.

- – меню, объединяющее команды для управления итоговыми функциями таблицы элементов.

- – меню, объединяющее команды для управления таблицей элементов.

В таблице элементов выводится список продуктов, расходные операции с которыми были отражены в выбранных складских документах.

Рисунок 11.340. Панель «Расходы»

Столбцы таблицы элементов:

- Документ – номер складского документа.

- Статус – статус складского документа.

- Дополнительно – дополнительная информация о складском документе: партнер для расходных накладных, тип для актов списания, подразделение для актов реализации, склад-получатель для накладных перемещения.

- Продукт – продукт, расходная операция с которым учтена в складском документе.

- Ед (продукт) – единица измерения продукта.

- Склад – склад, на котором был создан складской документ.

- Сотрудник – сотрудник, создавший складской документ.

- Описание – краткое текстовое описание складского документа.

- Дата документа – дата создания складского документа.

- Тип документа – тип складского документа.

- Объем– объем прихода продукта.

- Сумма по себестоимости – себестоимость оприходованного продукта.

В контекстное меню таблицы элементов включены:

- – команда для открытия карточки редактирования выбранных складских документов.

- – команда для просмотра информации о движении выбранных продуктов.

- – команда для просмотра информации об обороте выбранных продуктов.

- – команда для открытия карточки редактирования выбранных продуктов.

- – меню, объединяющее команды для управления итоговыми функциями таблицы элементов.

- – меню, объединяющее команды для управления таблицей элементов.

В таблице элементов выводится список складов, на которых были составлены складские документы.

Рисунок 11.341. Панель «Склады»

Столбец таблицы элементов:

- Название – название склада.

В контекстное меню таблицы элементов включены:

- – меню, объединяющее команды для управления итоговыми функциями таблицы элементов.

- – меню, объединяющее команды для управления таблицей элементов.

В таблице элементов выводится суммарная себестоимость продуктов, расчитанная на начало отчетного периода.

Рисунок 11.342. Панель «Остаток на начало»

Столбец таблицы элементов:

- Сумма по себестоимости – суммарная себестоимость продуктов.

В контекстное меню таблицы элементов включены:

- – меню, объединяющее команды для управления итоговыми функциями таблицы элементов.

- – меню, объединяющее команды для управления таблицей элементов.

В таблице элементов выводится суммарная себестоимость продуктов, расчитанная на конец отчетного периода.

Рисунок 11.343. Панель «Остаток на конец»

Столбец таблицы элементов:

- Сумма по себестоимости – себестоимость продуктов на конец периода.

В контекстное меню таблицы элементов включены:

- – меню, объединяющее команды для управления итоговыми функциями таблицы элементов.

- – меню, объединяющее команды для управления таблицей элементов.

В таблице элементов выводится список разновидностей складских документов, информация из которых выводится в отчете.

Рисунок 11.344. Панель «Типы документов»

Столбец таблицы элементов:

- Объект – тип складского документа.

В контекстное меню таблицы элементов включены:

- – меню, объединяющее команды для управления итоговыми функциями таблицы элементов.

- – меню, объединяющее команды для управления таблицей элементов.

В заголовке печатного представления выводятся даты начала и окончания отчетного периода и выбранные типы складских документов.

Печатное представление содержит приходную и расходную части.

Перед приходной части выводится рассчитанная суммарная себестоимость продуктов на начало отчетного периода. В приходной части выводятся названия продуктов, остатки которых были увеличены по выбранным приходным документам.

Рисунок 11.345. Заголовок и приходная часть печатного представления

В расходной части выводятся названия продуктов, остатки которых были уменьшены по выбранным приходным документам.

Рисунок 11.346. Расходная часть печатного представления

Рисунок 11.347. Итоговые данные в печатном представлении