При обложении налогами законодатели дают послабление социально значимым предприятиям, отраслям, имеющим приоритетное развитие, общественным проектам, международным соглашениям и др. Это выражается в необложении налогами, применении различных вычетов, снижении налоговой ставки.

Налог на добавленную стоимость — один из крупнейших федеральных налогов. Льготные операции по нему очень разнообразны. Однако предоставление поблажек по уплате налога не всегда предполагает отсутствие отчетности. Субъекты предпринимательства должны сдавать декларацию, если их деятельность включает операции, не облагаемые НДС.

В отчете по НДС для необлагаемых операций предусмотрен 7 раздел декларации.

Обязанность отражать данные в разделе 7

7 раздел отчета обязаны заполнять все плательщики и налоговые агенты по НДС. Кроме выручки от необлагаемых операций в разделе отражены использованные необлагаемые товары (работы, услуги) и входной НДС по облагаемым товарам (работам, услугам).

Виды необлагаемых операций

Для заполнения отчета по НДС необлагаемые операции поделены на следующие группы:

- не признанные объектом налогообложения;

- не подлежащие налогообложению;

- облагаемые по нулевой налоговой ставке;

- осуществляемые налоговыми агентами;

- сделки по объектам недвижимости.

Перечень содержит полный список операций, относящихся к тому или иному виду, и список статей НК или других документов, освобождающих операции от налогообложения НДС.

Каждой операции свое место

Специфика раздела 7 налоговой декларации по НДС такова, что для каждого отдельного кода операции предусмотрена своя строка. Кстати, найти все необходимые коды операций можно в приложении №1 к приказу ФНС, утверждающему отчетную форму. Некоторые налогоплательщики своеобразно трактуют требование об отображении каждого кода в отдельной строке раздела, думая, что отдельную строку нужно заполнять даже по тем операциям, которые имеют одинаковый код. Это неверно.

Правильно указать в одной строке все суммы (графы 2, 3, 4), которые имеют один код операции. Обратите внимание, что это код операции необходимо определять только по реализации, а никак не по приобретению. Поэтому, если организация использовала при реализации товаров или услуг, освобожденных от НДС, товары или услуги, приобретенные у контрагентов на УСН либо также освобожденные от налогообложения, она должна отобразить стоимость таких услуг в графе 3 строки 010.

Это важно знать: На каком счете отражается в 1С НДФЛ

Как заполняется раздел 7 декларации по НДС и кем

Седьмой раздел детализируется по каждому коду необлагаемых операций. Если у налогоплательщика было несколько операций, подлежащих обложению по одному коду, результаты по ним суммируются.

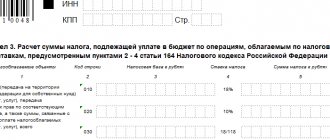

В 7 разделе последовательно по 4 графам отражаются:

- код необлагаемых операций;

- выручка от реализации товаров и услуг по данному коду;

- стоимость товаров и услуг, не облагаемых НДС, включаемых в себестоимость по коду;

- НДС по товарам и услугам, облагаемым налогом и включаемым в себестоимость по коду.

Показатели заполняются слева направо. В пустых знакоместах ставится прочерк.

Правильность заполнения раздела заверяется подписью налогоплательщика или налогового агента, с указанием даты подписания декларации.

Коды операций для целей НДС

| Код | Наименование операции | Основание (статья, пункт, подпункт НК РФ) |

| 1 | 2 | 3 |

| 1010800 | Раздел I. Операции, не признаваемые объектом налогообложения | Пункт 2 ст. 146 НК РФ |

| 1010801 | Операции, указанные в п. 3 ст. 39 НК РФ | Подпункт 1 п. 2 ст. 146 НК РФ |

| 1010806 | Реализация земельных участков (долей в них) | Подпункт 6 п. 2 ст. 146 НК РФ |

| 1010807 | Передача имущественных прав организации ее правопреемнику (правопреемникам) | Подпункт 7 п. 2 ст. 146 НК РФ |

| 1010812 | Реализация работ (услуг), местом реализации которых не признается территория РФ | Статья 148 НК РФ |

| 1010200 | Раздел II. Операции, не подлежащие налогообложению (освобождаемые от налогообложения) | Статья 149 НК РФ |

| 1010201 | Предоставление арендодателем в аренду на территории РФ помещений иностранным гражданам или организациям, аккредитованным в РФ | Пункт 1 ст. 149 НК РФ |

| 1010242 | Реализация монет из драгоценных металлов (за исключением коллекционных монет), являющихся валютой РФ или валютой иностранных государств | Подпункт 11 п. 2 ст. 149 НК РФ |

| 1010243 | Реализация долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и инструментов срочных сделок (включая форвардные, фьючерсные контракты, опционы) | Подпункт 12 п. 2 ст. 149 НК РФ |

| 1010274 | Реализация лома и отходов черных и цветных металлов | Подпункт 25 п. 2 ст. 149 НК РФ |

| 1010276 | Осуществление банками банковских операций (за исключением инкассации) | Подпункт 3 п. 3 ст. 149 НК РФ |

| 1010277 | Операции по оказанию услуг, связанных с обслуживанием банковских карт | Подпункт 3.1 п. 3 ст. 149 НК РФ |

| 1010278 | Операции, осуществляемые организациями, обеспечивающими информационное и технологическое взаимодействие между участниками расчетов, включая оказание услуг по сбору, обработке и рассылке участникам расчетов информации по операциям с банковскими картами | Подпункт 4 п. 3 ст. 149 НК РФ |

| 1010292 | Операции по предоставлению займов в денежной форме, а также оказание финансовых услуг по предоставлению займов в денежной форме | Подпункт 15 п. 3 ст. 149 НК РФ |

| 1010298 | Реализация жилых домов, жилых помещений, а также долей в них | Подпункт 22 п. 3 ст. 149 НК РФ |

| 1010273 | Передача доли в праве на общее имущество в многоквартирном доме при реализации квартир | Подпункт 23 п. 3 ст. 149 НК РФ |

| 1010275 | Передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб. | Подпункт 25 п. 3 ст. 149 НК РФ |

| 1010258 | Операции по уступке (приобретению) прав (требований) кредитора по обязательствам, вытекающим из договоров по предоставлению займов в денежной форме и (или) кредитных договоров, а также по исполнению заемщиком обязательств перед новым кредитором по первоначальному договору, лежащему в основе договора уступки | Подпункт 26 п. 3 ст. 149 НК РФ |

| 1011700 | Раздел IV. Операции, осуществляемые налоговыми агентами | Статья 161 НК РФ |

| 1011711 | Реализация товаров иностранных лиц, не состоящих на учете в качестве налогоплательщиков, а также реализация работ, услуг иностранных лиц, не состоящих на учете в качестве налогоплательщиков, с применением безденежных форм расчетов | Пункт 1 ст. 161 НК РФ |

| 1011712 | Реализация работ, услуг иностранных лиц, не состоящих на учете в качестве налогоплательщиков, за исключением реализации работ, услуг иностранных лиц, не состоящих на учете в качестве налогоплательщиков, с применением безденежных форм расчетов | Пункт 1 ст. 161 НК РФ |

| 1011703 | Услуги органов государственной власти и управления и органов местного самоуправления по предоставлению в аренду федерального имущества, имущества субъектов РФ и муниципального имущества, в том числе по договорам, по которым арендодателями выступают орган государственной власти и управления, орган местного самоуправления, а также реализация (передача) государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну РФ, казну республики в составе РФ, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования | Пункт 3 ст. 161 НК РФ |

Таким образом, в графе 1 строки 010 разд. 7 декларации для банков реализация банковских услуг для целей НДС отдельно отражается по следующим операциям:

- операциям по осуществлению банковской деятельности;

- операциям по оказанию услуг, связанных с обслуживанием банковских карт;

- уступке права требования;

- рекламным услугам;

- реализации ценных бумаг;

- реализации драгоценных металлов.

При этом отражается соответствующая сумма приобретения для реализации данных услуг, товаров в графе 3, а сумма НДС, которая не признается к вычету, — в графе 4.

В графе 2 по строке 010 отражаются суммы по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, в частности операции по реализации земельных участков (долей в них), передаче имущественных прав организации ее правопреемнику (правопреемникам).

При этом стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения), отражается в соответствии со ст. 149 НК РФ с учетом п. 2 ст. 156 НК РФ. А согласно указанному п. 2 ст. 156 НК РФ подлежат налогообложению операции по реализации услуг, которые оказываются на основе договоров поручения, договоров комиссии или агентских договоров, связанных с реализацией товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ.

В графе 3 по строке 010 по каждому коду операции, не подлежащей налогообложению НДС, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых НДС, в частности:

- стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со ст. 149 НК РФ. Например, страхование имущества банка согласно пп. 7 п. 3 ст. 149 НК РФ;

- стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, освобожденных от уплаты налога в соответствии со ст. 145 НК РФ. Право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее — освобождение), имеют организации и индивидуальные предприниматели, у которых за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета налога не превысила в совокупности 2 млн руб.;

- стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога. Например, не являются плательщиками НДС организации, применяющие упрощенную систему налогообложения согласно п. 2 ст. 346.11 НК РФ.

В графе 4 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на таможенную территорию РФ, которые не подлежат вычету в соответствии с п. п. 2 и 5 ст. 170 НК РФ.

Так, согласно пп. 1 п. 2 ст. 170 НК РФ у банков при приобретении (ввозе) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения), суммы налога, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию РФ, учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов.

Или же банк включает в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы НДС, уплаченные им поставщикам по приобретаемым товарам (работам, услугам), и при этом вся сумма налога, полученная им по операциям, подлежащим налогообложению, подлежит уплате в бюджет (п. 5 ст. 170 НК РФ).

Проанализируем порядок заполнения банком разд. 7 декларации на следующем примере. Условимся, что все произведенные затраты банка связаны с его банковской деятельностью.

Пример. За период банк осуществил ряд операций, связанных с его банковской деятельностью.

- Реализован ненадлежащий актив — доля земельного участка, приобретенный ранее за 2,5 — 3 млн руб.

- Оказаны услуги по обслуживанию банковских карт — 1 млн руб.

- Приобретены ценные бумаги по операциям РЕПО — 8 млн руб.

- Выплачены комиссионные вознаграждения по операциям РЕПО — 0,5 млн руб.

- Реализованы монеты из драгоценных материалов — 2 млн руб. Часть монет переводилась из другого депозитарного хранилища в хранилище банка — на сумму 800 тыс. руб., в результате чего возник НДС в размере 122 034 руб. (800 000 x 18/118).

- Реализованы ценные бумаги — 5 млн руб., стоимость которых, включая расходы на приобретение, составляет 4 млн руб.

- Реализована рекламная продукция на выставке по цене 100 руб. за экземпляр (включая НДС) на общую сумму 10 000 руб. (включая НДС). НДС составил 1525 руб. (10 000 x 18/118).

- Осуществлена уступка права требования по кредитным договорам — 30 млн руб. (непогашенное право требования по кредитным договорам составляет 25 млн руб.).

- Осуществлены банковские операции (за исключением инкассации) — 10 млн руб.

При этом банк понес следующие расходы.

- Заключен договор страхования имущества банка на сумму 2,5 млн руб.

- Для представительских расходов приобретены чай и печенье у ООО «Плюшка», которое освобождено от исполнения обязанностей налогоплательщика согласно п.

Коды, по которым отражаются необлагаемые операции, в декларации

Коды необлагаемых операций для отражения в декларации по НДС разделены по 5 разделам. Каждому разделу присвоен свой код. Последние две цифры конкретизируют виды операций раздела.

| раз-дел | операции | код |

| I | не признаваемые объектом налогообложения | 1010 800 |

| не признаваемые реализацией | 1010 801 | |

| приватизация государственных и муниципальных компаний | 1010 803 | |

| продажа земельных участков (долей) | 1010 806 | |

| продажа товаров за рубеж | 1010 811 | |

| выполнение работ (услуг) за рубежом | 1010 812 | |

| II | не подлежащие налогообложению | 1010 200 |

| предоставление в аренду помещений иностранным гражданам и компаниям | 1010 201 | |

| продажа мед. товаров по перечню | 1010 204 | |

| предоставление мед. услуг | 1010 211 | |

| содержание детей в дошкольных учреждениях | 1010 231 | |

| архивные услуги | 1010 234 | |

| перевозка пассажиров (кроме такси) | 1010 235 | |

| ритуальные услуги | 1010 237 | |

| предоставление в аренду жилых помещений | 1010 239 | |

| продажа долей, паев, ценных бумаг | 1010 243 | |

| гарантийное обслуживание | 1010 244 | |

| банковские операции | 1010 276 | |

| услуги адвокатов | 1010 291 | |

| предоставление займов | 1010 292 | |

| уступка прав требований | 1010 258 | |

| III | облагаемые по налоговой ставке 0% | 1010 400 |

| продажа товаров в таможенном режиме | 1010 401 | |

| IV | осуществляемые налоговыми агентами | 1011 700 |

| продажа товаров (работ, услуг) иностранных лиц | 1011 701 | |

| аренда государственного и муниципального имущества | 1011 703 | |

| V | по объектам недвижимости | 1011 800 |

| недвижимость для собственного потребления | 1011 802 |

Налоговая декларация по налогу на добавленную стоимость — НДС

При отражении в графе 1 по строке 010 операций, не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4 по строке 010.

При отражении в графе 1 по строке 010 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2 по строке 010. При этом показатели в графах 3 и 4 по строке 010 не заполняются (в указанных графах ставится прочерк).

44.3. В графе 2 по строке 010 по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, отражаются:

— стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с пунктом 2 статьи 146 Кодекса;

— стоимость товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со статьями 147, 148 Кодекса;

— стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Кодекса с учетом пункта 2 статьи 156 Кодекса.

44.4. В графе 3 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, а именно:

— стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьей 145 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.

44.5. В графе 4 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на таможенную территорию Российской Федерации, которые не подлежат вычету в соответствии с пунктами 2 и 5 статьи 170 Кодекса.

44.6. По строке 020 отражается сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

44.7. В соответствии с пунктом 13 статьи 167 Кодекса при получении оплаты, частичной оплаты налогоплательщиком — изготовителем товаров (работ, услуг) в налоговые органы одновременно с декларацией представляются контракт с покупателем (копия контракта, заверенная подписью руководителя и главного бухгалтера), а также документ, подтверждающий длительность производственного цикла товаров (работ, услуг) с указанием их наименования, срока изготовления, наименования организации-изготовителя, выданный указанному налогоплательщику-изготовителю федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного, оборонно-промышленного и топливно-энергетического комплексов, подписанный уполномоченным лицом и заверенный печатью этого органа.

С какими данными в бухгалтерском учете можем сравнить данные, отраженные в 7 разделе

Соответствие данных бухучета с 7 разделом Декларации по НДС:

2 графа — кредит 90 счета в части выручки от необлагаемых операций;

3 графа — дебет 20, 23, 40, 41, 44 счетов в части формирования себестоимости необлагаемых операций (включаются только использованные необлагаемые товары, работы услуги);

4 графа — кредит 19 счета в корреспонденции со счетами 01, 04, 10, 20, 23, 26, 29, 44 при включении входного НДС в стоимость материальных и нематериальных активов, работ, услуг, используемых для необлагаемых операций.

Выделить суммы, учитываемые в 7 разделе, можно организовав аналитический учет облагаемых и необлагаемых операций на соответствующих счетах.

Нужны ли счета–фактуры?

Практически всем налогоплательщикам, проводящим операции, не облагающиеся НДС, известно, что им не надо заниматься выставлением счетов–фактур. Так для чего в таком случае существует раздел 7 НДС? Он заполняется счетами–фактурами, полученными вследствие проведенных операций, с которых не взимается налог. В декларацию по НДС обязательно должна заноситься информация из книги продаж и бухгалтерского регистра.

Поэтому если проводимая финансовая безналоговая операция будет отражена на отдельном бухгалтерском субсчете в продажах, не подходящих под налогообложение, то требуемая сумма для занесения ее в графу 2 раздела 7 берется из кредита субсчета.

Законодательство не запрещает предпринимателям заполнять счета-фактуры. Но стоит знать, что все счета–фактуры должны пройти процедуру фиксирования в книге продаж. Подобные действия не рассматриваются как нарушение.

Смотрите интересное видео про нюансы заполнения данного раздела:

https://youtu.be/Hv_wTljgfY4

Налоговые последствия при незаполнении 7 раздела

Неверное отражение необлагаемых операций в 7 разделе Декларации не несет никакой ответственности для налогоплательщиков, так как эти сведения не влияют на сумму налога. Но отсутствие раздельного учета ведет к запрету на вычет входного НДС или на его включение в расходы при расчете налога на прибыль.

Вычет налога или его включение в расходы по налогу на прибыль без ведения раздельного учета приведет к занижению базы по налогам. Это грубое нарушение правил учета объектов налогообложения. Штраф: 20% заниженного налога, не меньше 40 тыс. руб.

Исключение сделано для налогоплательщиков, у которых расходы по необлагаемым операциям меньше 5% совокупных расходов. Они могут вычесть весь входной НДС.

Также с 2020 года предусмотрена ответственность налоговых агентов за недостоверные сведения в отчетах. За каждый документ с неверными сведениями штраф составляет 500 руб.

Кто должен заполнять раздел №7

Заполнение раздела 7 декларации по НДС обязаны выполнять все налоговые агенты и налогоплательщики в следующих случаях:

- Проводятся операции, освобожденные от НДС.

- Проводимые операции не относятся к объектам, подходящим под налогообложение.

- Процессы, связанные с реализацией услуг и работы, место реализации которых не имеет силы на территории страны.

- Оплата стоимости поставок товара – работы, предоставления ряда услуг, срок производства которого превышает 6 месяцев с момента получения суммы оплаты.

Как заполнить раздел 7 декларации по НДС, знает любой хороший бухгалтер. Но приступать к его заполнению нужно лишь в том случае, если в течение прошедшего квартала была проведена хотя бы одна операция из перечисленных выше. Если кроме них в последние месяцы других процессов не было, то помимо седьмого раздела необходимо будет заполнить титульный лист и 1 раздел.

Это важно знать: Декларация о доходах физического лица в 2020 году