Невыплата действительной стоимости доли

Согласно федеральному закону от 08.02.1998 № 14-ФЗ (ред. от 29.07.2017) «Об обществах с ограниченной ответственностью» (далее – Закон об ООО) фактически любой из участников (учредителей) имеет право выйти из общества (ООО).

Цитирую п. 1 ст. 26 (Выход участника общества из общества):

- Участник общества вправе выйти из общества путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом общества. Заявление участника общества о выходе из общества должно быть нотариально удостоверено по правилам, предусмотренным законодательством о нотариате для удостоверения сделок.

- Право участника общества на выход из общества может быть предусмотрено уставом общества при его учреждении или при внесении изменений в его устав по решению общего собрания участников общества, принятому всеми участниками общества единогласно, если иное не предусмотрено федеральным законом.

При этом, стоит учитывать один не мало важный момент, выход участника из общества (ООО) нельзя осуществить в следующих случаях:

- если участник (учредитель) всего одно лицо;

- если все участники (учредители) решили выйти.

Если осуществляется выход участника из общества на основании поданного им заявления о выходе из общества, то с момента получения такого заявления обществом, доля этого участника переходит к обществу, а у общества возникает обязанность выплатить действительную стоимость доли этому участнику в предусмотренный законом срок выплаты действительной стоимости доли при выходе участника общества из общества.

Как осуществляется выплата действительной стоимости доли при выходе участника

Выплата участнику действительной стоимости доли осуществляется денежными средствами и как правило, путём безналичного перевода на счёт вышедшего участника. Но в случае, когда выплата действительной стоимости доли имущества на основании полученного согласия от вышедшего участника должна быть осуществлена в виде имущества такой же стоимости, то такое имущество передаётся по соответствующему передаточному акту.

Как рассчитать действительную стоимость доли

Чтобы выплатить действительную стоимость доли при выходе участника из общества, бухгалтеру необходимо осуществить расчет действительной стоимости доли при выходе участника.

Для того, чтобы знать, как рассчитать действительную стоимость доли необходимо понимать, что общество может выдать вышедшему участнику, в место денег, в натуре имущество такой же стоимости, но это может быть осуществимо после получения согласия от этого участника.

Согласно ст. 14 Закона об ООО уставной капитал общества состоит из номинальной стоимости долей его участников, а доли участников в этом уставном капитале определяются в виде процентов или в виде дроби.

Согласно п. 2 ст. 14 Закона об ООО, цитирую:

- Размер доли участника общества должен соответствовать соотношению номинальной стоимости его доли и уставного капитала общества.

- Действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли.

✎ Пример:

Уставной капитал ООО «Ромашка» состоит из 10000 руб. ООО «Ромашка» была учреждена тремя участниками (учредителями — физическими лицами) в следующих долях:

- Участник 1 – 8% уставного капитала, что составляет 800 руб.;

- Участник 2 – 22% уставного капитала, что составляет 2200 руб.;

- Участник 3 – 70% уставного капитала, что составляет 7000 руб.

Также можно представить эти доли в виде десятичной дроби:

- Участник 1 – 0,08 уставного капитала;

- Участник 2 – 0,22 уставного капитала;

- Участник 3 – 0,70 (или 0,7) уставного капитала.

Также можно представить эти доли в виде обыкновенной дроби:

- Участник 1 – 2/25 уставного капитала;

- Участник 2 – 11/50 уставного капитала;

- Участник 3 – 7/10 уставного капитала.

Стоит отметить, что в самых редких случаях доли указывают в виде обыкновенной дроби, но это не принципиальный вопрос.

Исходя из этого, бухгалтер должен знать всегда, что действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли. А согласно Приказу Министерства Финансов Российской Федерации от 28 августа 2014 г. № 84н «Об утверждении порядка определения стоимости чистых активов», а именно п. 4 Порядка определения стоимости чистых активов, цитирую:

- Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Срок выплаты действительной стоимости доли

Для того, чтобы не возникла невыплата действительной стоимости доли, необходимо знать о том, что законом предусмотрен срок выплаты действительной стоимости доли при выходе участника общества из общества путём отчуждения своей доли на основании заявления участника общества о выходе из общества.

Согласно п. 6.1. ст. 23 Закона об ООО, срок выплаты действительной стоимости доли или с полученного согласия выходящего участника срок выдачи ему в натуре имущества такой же стоимости либо в случае неполной оплаты им доли в уставном капитале общества действительную стоимость оплаченной части доли составляет 3 (три) месяца со дня возникновения соответствующей обязанности, если иной срок или порядок выплаты действительной стоимости доли или части доли не предусмотрен уставом общества.

Такая обязанность возникает тогда, когда доля или часть доли переходит к обществу с даты получения обществом заявления участника общества о выходе из общества, если право на выход из общества участника предусмотрено уставом общества.

✎ Стоит отметить, что:

Общество не вправе выплачивать действительную стоимость доли или части доли в уставном капитале общества либо выдавать в натуре имущество такой же стоимости, если на момент этих выплаты или выдачи имущества в натуре оно отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) либо в результате этих выплаты или выдачи имущества в натуре указанные признаки появятся у общества.

Расчет действительной стоимости доли при выходе участника

Как таковой расчет действительной стоимости доли при выходе участника можно представить в виде следующей формулы:

Стд = РЧА х РДУУК

- Стд – это действительная стоимость доли;

- РЧА – это размер чистых активов;

- РДУУК – это размер доли участника в уставном капитале.

Поскольку действительная стоимость доли или части доли в уставном капитале общества выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала, то при наличии недостаточности такой разницы, общество обязано уменьшить свой уставный капитал на недостающую сумму.

А поскольку уменьшение уставного капитала общества может привести к тому, что его размер станет меньше минимального размера уставного капитала общества, установленного Законом об ООО, на дату государственной регистрации общества, то действительная стоимость доли или части доли в уставном капитале общества выплачивается за счет разницы между стоимостью чистых активов общества и указанным минимальным размером уставного капитала общества.

При этом, стоит отметить, что срок выплаты действительной стоимости доли в данном случае или части доли в уставном капитале общества установлен таким образом, что она может быть выплачена не ранее чем через 3 (три) месяца со дня возникновения основания для такой выплаты.

Не мало важным моментом является и то, что при таких обстоятельствах выплата действительной стоимости доли при выходе участника не одного, а нескольких, действительная стоимость таких долей или частей долей выплачивается за счет разницы между стоимостью чистых активов общества и указанным минимальным размером его уставного капитала пропорционально размерам долей или частей долей, принадлежащих участникам общества.

✎ Стоит отметить, что:

Существуют и спорные моменты в части оценки имущества, находящегося на балансе общества при определении действительной стоимости доли в уставном капитале общества при выходе участника, где в большинстве случаев суды исходят из правовой позиции изложенной в Постановлении Президиума ВАС РФ от 17.04.2012 № 16191/11 по делу № А40-18600/05-134-138, где указано на то, что действительная стоимость доли в уставном капитале общества при выходе его участника определяется с учетом рыночной стоимости недвижимого имущества, отраженного на балансе общества, а в силу правовой позиции изложенной в Постановлении Президиума ВАС РФ от 10.09.2013 № 3744/13 по делу № А28-358/2012 размер действительной стоимости доли в уставном капитале общества определяется исходя из рыночной стоимости недвижимого имущества без включения в нее суммы налога на добавленную стоимость. Однако Постановление Президиума ВАС РФ от 10.09.2013 № 3744/13 по делу № А28-358/2012 имеет ряд ссылок на Приказ Минфина РФ № 10н, ФКЦБ РФ № 03-6/пз от 29.01.2003 «Об утверждении Порядка оценки стоимости чистых активов акционерных обществ» который утратил свою силу после вступления в силу (04.11.2014г.) Приказа Минфина России от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов», который по состоянию на декабрь 2020 г. является актуальным.

Оплата долей в уставном капитале

После согласования учредителями распределения долей в уставном капитале общества необходимо произвести их оплату. Согласно действующему законодательству участники общества вправе использовать несколько вариантов оплаты доли в уставном капитале (статья 15 ФЗ «Об ООО»):

- денежные средства;

- ценные бумаги;

- имущество.

Важно!

Доля участника ООО, вносимая имуществом, должна иметь обязательную оценку независимого оценщика. Минимальный размер уставного капитала в размере 10 000 руб. можно оплачивать только денежными средствами.

Если в течение года участник не оплатит свою долю в уставном капитале, либо оплатит ее не полностью, эта часть доли/доля считается принадлежащей обществу (статьи 15 и 16 ФЗ «Об ООО»). При этом доля общества в течение года должна быть распределена между участниками общества. Имейте ввиду, доля, принадлежащая обществу, не учитывается при голосовании на ОСУ, распределении прибыли общества, также имущества общества при его ликвидации (статья 24 ФЗ «Об ООО»).

https://youtu.be/gNa5MbXyjhM

Процедура выплаты доли участнику ООО при выходе

После получения обществом требования участника о выплате ему действительной стоимости его доли в связи с выходом оно обязано произвести ее не позднее 3 месяцев. Данный срок закреплен абз. 3 п. 2 ст. 23 закона 14-ФЗ, но уставом организации он может быть изменен в большую или меньшую сторону.

Включение в устав положения об установлении иного срока, нежели определенного законом, может быть осуществлено не только при учреждении организации, но и в последующем. Однако закон требует, чтобы за такое изменение проголосовали все участники, иначе оно не может считаться принятым.

За получением соответствующего уведомления от участника следует необходимость проведения оценки чистых активов предприятия, которая позволит определить итоговую сумму, причитающуюся участнику.

Форма выплаты действительной стоимости согласно абз. 3 п. 2 ст. 23 закона 14-ФЗ может быть не только денежной, но и натуральной, то есть в виде вещей равной стоимости. При этом натуральная форма может иметь место лишь при согласии самого участника.

Передача денежных средств или имущества на соответствующую стоимость должна быть зафиксирована. Подтверждением такой выплаты могут служить как документы, подтверждающие факт безналичной оплаты, так и письменные расписки от выходящего участника. Такая расписка имеет свободную форму, но в силу п. 2 ст. 23 закона 14-ФЗ должна содержать указание, за что передается тот или иной актив и какова его стоимость.

Освобождение поста учредителя

Целенаправленное решение об освобождении поста учредителя организации может быть принято в любой период её функционирования. Никто не должен и не имеет права чинить препятствия, если участник принимает такое решение. Но в соответствии с законом процедура выхода должна следовать двум простым, но важным условиям:

- Наличие в уставе организации права на выход. Это означает не только саму возможность добровольного освобождения поста, но и фиксирование последствий, с ним связанных.

- Общество не может состоять из одного человека, их должно быть как минимум двое.

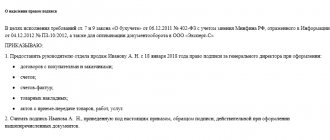

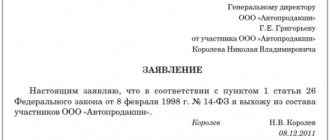

При соблюдении этих условий для выхода организатору потребуется написать заявление. Особых требований к тексту не предъявляется (при необходимости всегда можно ), поэтому оно пишется в произвольной форме и вручается директору или иному уполномоченному лицу. Момент вручения считается моментом выхода из организации.

При решении выхода учредителя из ООО, ему достаточно написать заявление и вручить его директору или уполномоченному лицу организации.

Кроме этого, организатор может покинуть свой пост в составе по следующим основаниям: ввиду его исключения другими участниками, по причине смерти (здесь важно, что выплату должны требовать его наследники).

Исключение организатора, как правило, происходит при возникновении серьёзных конфликтов между участниками, которые подрывают деятельность общества, делают её невозможной или проблематичной. Норма об исключении может и не прописываться в уставе — она применяется при необходимости вне зависимости от этого.

Пример: участник Петров намеренно уклоняется от посещения общих собраний , ввиду чего на них невозможно принять важные для организации решения. Нарушается работа общества, сорваны сделки. Поэтому принимается решение исключить Петрова из числа участников.

Следует отметить, что, вне зависимости от оснований для освобождения поста учредителя, стоимость доли выплачивается ему в любом случае, за исключением ситуаций, когда общество находится в состоянии банкротства.

Налог на добавленную стоимость (НДС)

Передача имущества в пределах первоначального взноса участнику хозяйственного общества при его выходе из общества не признается реализацией и, соответственно, не признается объектом налогообложения по НДС (пп. 5 п. 3 ст. 39, пп. 1 п. 2 ст. 146 Налогового кодекса РФ ссылка).

При этом в налоговом периоде, в котором объект ОС передается участнику общества, организация обязана восстановить «входной» НДС в сумме, определяемой пропорционально остаточной стоимости объекта ОС на момент передачи (пп. 4 п. 2, абз. 1, 2, 4 пп. 2 п. 3 ст. 170 НК РФ).

Последствия несвоевременной выплаты

Выплата участнику общества стоимости его доли в случае выхода является обязанностью данного общества в силу абз. 3 п. 2 ст. 23 закона 14-ФЗ. Неосуществление выплаты стоимости доли в предусмотренные законом или уставом предприятия сроки влечет определенные негативные последствия для данного предприятия, связанные с дополнительными финансовыми издержками.

Так, с первого дня, наступившего за сроком осуществления выплаты, вышедший участник вправе предъявлять требования в судебном порядке произведения такой выплаты, а также начисления процентов за пользование чужими денежными средствами на основании ст. 395 ГК РФ.

Помимо этого, в соответствии с абз. 5 п. 8 ст. 23 закона 14-ФЗ, по письменному заявлению участника общества оно должно принять его обратно на основании невозможности выплатить ему стоимость его доли и предоставить имущество.

Взыскание морального вреда, в том числе с точки зрения судов (например, постановление Федерального Арбитражного суда Поволжского округа от 13.03.2008 по делу № А55-5543/07), в такой ситуации не представляется возможным. Вызвано это противоречием данного требования, как считают суды, самой норме ст. 151 ГК РФ о компенсации морального вреда.

Бухгалтерский учет

Приобретение обществом части собственного капитала отражают в финансовых документах. Составление проводок при выходе участника из ООО регламентируется инструкцией Минфина РФ № 94н от 31.10.00.

| Наименование операции | Дебет | Кредит |

| Переход доли от участника к обществу | ||

| Выплата действительной стоимости | 75 | () |

Позаботиться придется и о соблюдении налогового законодательства. За активы, принадлежавшие физлицу 5 лет и более, НДФЛ не платят. Такого мнения придерживается Минфин России в письме № 03-04-06/80846 от 09.11.18. Вывод чиновников базируется на положениях п. 17.2 ст. 217 НК РФ.

В остальных случаях налог рассчитывают по ставке в 13% (резиденты) или 30% (нерезиденты). Средства удерживаются обществом в момент перечисления суммы. Фирма приобретает статус налогового агента. Граждане России могут воспользоваться вычетом по ст. 220 НК РФ. Норма разрешает уменьшать расчетную базу на прямые расходы, связанные с приобретением доли в капитале ООО.

Для учредителя-организации налоговые последствия будут несколько иными. Ключевое значение в этой ситуации приобретет режим обложения. Плательщики ОСН обязаны включать в расчет прибыли разницу между действительной стоимостью актива и реальным взносом, сделанным в капитал ранее (ст. ст. 251, 277 НК РФ). Похожий порядок применяется организациями на упрощенном режиме. Выплата включается в состав доходов. Ставка определяется выбранным объектом – 6 и 15% (ст. ст. 346.15, 346.20 НК РФ).

Общество «Ромашка» внесло вклад в 100 тыс. рублей в ООО «Букет». Через 3 года организация-учредитель вышла из состава с выплатой в 400 тыс. рублей. Расчет налога будет выглядеть следующим образом:

| ОСН | УСН | |

| 6% | 15% | |

| (400 000 – 100 000)× 20% = 60 000 рублей | 400 000 × 6% = 24 000 рублей | (400 000 – 100 000) × 15% = 45 000 рублей |

Основанием расчетов с бюджетом становятся документы о выходе участников из ООО. Договоры составлять не нужно. Впрочем, стороны могут определить размер выплаты отдельным соглашением. Законом это не запрещено.