Главная / Трудовое право / Трудоустройство / Совмещение и совместительство

Назад

Опубликовано: 09.05.2017

Время на чтение: 8 мин

0

832

Оформление трудовых отношений с сотрудником, который выполняет другую работу в свободное от основной время, — совместителем — предполагает нюансы, описанные в статьях 282-288 (глава 44) ТК РФ.

Одним из главных правил, которое должно соблюдаться, чтобы работа была совместительством, это количество рабочего времени — оно не должно превышать четыре часа в день (статья 284).

Исключение составляют те дни, в которые работник на основной работе полностью свободен (выходные дни, период отпуска), — в этом случае он может работать полный день. Но за учётный период продолжительность работы совместителем не может превышать половину нормы рабочих часов, предусмотренной для данной категории работников. Например, если в месяц у работника, работающего полную смену, выходит 160 рабочих часов, то у совместителя это количество не должно превышать 80 часов.

При расчёте оплаты труда совместителя также следует учитывать некоторые особенности.

- Отработанное время

- Отпускные выплаты

- Командировочные

- Больничные и декретные

- Компенсации при увольнении

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию 8 или задайте вопрос на сайте. Это бесплатно.

Задать вопрос

Условия оплаты труда совместителя: опираемся на трудовой договор

Принцип оплаты труда совместителя устанавливается трудовым договором.

Оплата фактически выполненных объемов

Если условиями договора, заключенного между работодателем и совместителем, работнику устанавливаются нормированные задания, то по завершению отчетного месяца, выполненный работником объем подтверждается Актом выполненных работ, на основании которого совместителю начисляется заработная плата.

За основу расчета оплаты фактически выполненных объемов работы принимается стоимость единицы продукции (услуги, работ), которая исчисляется по формуле:

Рое = Тчс / Нв/ч, где:

- Рое – расценка оплачиваемой единицы;

- Тчс – тарифная ставка по выполняемой работе;

- Нв/ч – норма выработки за час, смену;

Начисление оплаты за выполненные работы в этом случае будет производиться по следующей формуле:

ОТ = Кое х Сеп, где:

- ОТ – оплата труда за выполненную работу;

- Кеп – количество оплачиваемых единиц продукции;

- Сеп – стоимость единицы продукции.

Пример

А. Иванова принята на работу по совместительству агентом по продаже недвижимости. Заключение 1 договора оценивается в 3000 руб. По итогам месяца работы Иванова заключила 4 договора о продаже квартир. Соответственно, зарплата по совместительству составит 12 000 руб. (3000 руб. х 4 д.). Не забывайте, что при этом с заработной платы необходимо удержать НДФЛ. На руки Иванова получит 10 440 руб. (12 000 – (12 000 х 13%).

Оплата за фактически отработанное время

В качестве еще одного варианта, по которому может производиться оплата работы по совместительству, ТК РФ предусматривает оплату за время, фактически отработанное совместителем в отчетном периоде.

Эта форма оплаты является наиболее распространенной у работодателей, однако именно она, учитывая частые изменения в законодательной базе, требует особого внимания.

Основным расчетным аспектом в этом варианте, исходя из которого производится оплата по совместительству, ТК РФ определяет фактически отработанную единицу времени – час. Расчет стоимости рабочего часа производится по следующей формуле:

Сч = Ошр / НВмнч, где:

- Сч – расчет стоимости часа работы;

- Ошр – размер должностного оклада совместителя по штатному расписанию;

- НВмнч – норма времени, установленная Минтруда для расчетного периода.

Начисление заработной платы в этом случае будет производиться по следующей формуле:

ОТ = Сч х ФЧтурв, где:

- ОТ – оплата труда за фактически отработанное совместителем время;

- Сч – стоимость часа работы;

- ФЧтурв – фактически отработанные часы, указанные в табеле учета рабочего времени.

Основанием для указания в расчете количества часов, отработанных совместителем, являются исключительно показатели табеля учета рабочего времени.

Пример

Иванова на основной работе трудится с 7.00 до 16.00. По совместительству она работает уборщицей с 17.00 до 19.00 ежедневно по рабочим дням. Должностной оклад уборщицы составляет 16 000 рублей.

Рассчитаем зарплату Ивановой по совместительству, исходя из отработанных в декабре 2020 года 21 рабочего дня.

16 000 руб. / 21 день / 8 часов = 95,24 руб. (стоимость часа работы).

95,24 руб. х 2 часа х 21 день = 4000 руб. (зарплата Ивановой по совместительству). На руки Иванова получит 3480 руб. (4000 – (4000 х 13%).

Пример оплаты труда по совместительству

Чечевицын К.Н. работает в качестве экономиста и совмещает обязанности в той же организации в качестве секретаря планового отдела. Оклад экономиста согласно штатного расписания составляет 25000 руб., секретаря — 10000 руб.

Каждый месяц при соблюдении дисциплины и правил внутреннего распорядка, а также своевременного выполнения обязанностей работникам выплачивается премия 30% от оклада. Количество часов в неделю – 40. В апреле 2014 года Чечевицын проработал по основной должности 176 часов, по совместительству —88 часов. Расчет заработной платы Чечевицына осуществляется таким образом:

- Должность экономиста: оклад — 25000 руб.; премия — 7500 руб. (25000 руб. х 30%).

- Всего по должности бухгалтера — 32500 руб. (25000 руб. + 7500 руб.).

Должность секретаря:

- Оклад — 5000 руб. (10000/(176 ч /2)).

- Премия — 1500 руб. (5000 руб. х 30%).

- Всего по должности секретаря —6500 руб. (5000 руб. + 1500 руб.).

Итого по двум должностям — 39000 руб. (32500 руб. + 6500 руб.).

Оплата по совместительству ТК РФ диктует временные нормы

Согласно нормам действующих законодательных актов, к совместителям априори применяется принцип суммированного учета рабочего времени. Это обусловлено тем, что Закон (ст. 284 ТК РФ) позволяет совместителю отрабатывать норму времени:

- в базовом рабочем режиме при графике работы по 4 часа 5 дней в неделю;

- при графике работы в 1 рабочий день, продолжительностью 4 часа, и 2 полных рабочих дня (по 8 час), при условии, что в эти два рабочих дня совместитель высвобожден (находится в отпуске, выходной) на основной работе.

Однако каков бы ни был выбран и установлен график работы, количество часов, отработанных совместителем, не должно превышать половину нормы рабочего времени, установленного Минтруда для отчетного периода, соответственно и оплата труда по совместительству, при применении принципа «за пропорционально отработанное время», будет равна ½ должностного оклада.

Особенности совмещения

Дополнительный труд так же привилегирован, как и обычный. Так, человек, совмещающий две должности, имеет права на премии, ежегодный отпуск, больничные и прочие льготы на каждом из рабочих мест.

По Трудовому кодексу Российской Федерации при совмещении профессий должно выделяться основное рабочее место и дополнительное. Это определяется по месту хранения трудовой книжки. Та организация, в которой находится данный документ, и будет считаться главным рабочим местом физического лица.

При начислении льгот, субсидий и прочих выплат обязательно учитывается и основной, и дополнительный доход за совмещение должностей. Оплата труда производится на официальной основе, то есть на основании заключенного между руководителем и подчиненным договора. Поэтому в каждой из организаций сохраняются кадровые бумаги с упоминанием того, что физическое лицо находится на совмещении должностей.

Кстати, рассматриваемое нами понятие следует различать с так называемым замещением. В этом случае речь идет о выполнении обязанностей отсутствующего члена предприятия, причем не на условиях дополнительного труда, а вместо своей основной работы. При таком развитии событий человеку, согласившемуся на замещение, выплачивается отдельный оклад в соответствии с этой должностью.

Законодательные гарантии для совместителей

Для лиц, которыми наряду с основной деятельностью осуществляется работа по совместительству оплата труда, независимо от формата совместительства (внешнее, внутреннее), должна рассматриваться на равных условиях с штатными работниками – на них распространяются все установленные виды доплат, поощрений, стимулирующих выплат (если иное не установлено условиями Трудового договора).

При этом следует помнить, что в регионах, где установлены специальные надбавки и районные коэффициенты, они также в обязательном порядке начисляются к заработной плате совместителей.

Совмещение должностей: оплата

Оклад сотрудника при совмещении – вопрос спорный. С одной стороны, в законодательстве РФ нет определенный цифр, которым он должен соответствовать. Размер заработка формируется на основе политики компании, а также ее финансового положения. При этом Трудовой кодекс гласит, что оплата за дополнительные часы не должна быть ниже минимального оклада, установленного законодательством. Но и здесь палка о двух концах. Так как работа по совмещению, находящаяся на позиции дополнительной, характеризуется сокращенным графиком, руководитель может назначить сотруднику компании оклад ниже официального минимального.

Также заработок физического лица зависит от условий, на основе которых было оформлено совмещение профессий (должностей). Оплата сдельного характера зависит непосредственно от объема выполненной им работы. Например, для мастера это может быть количество изготовленных деталей. Что касается повременной заработной платы, то она начисляется на основании периода рабочего времени. Чем больше часов сотрудник находился при исполнении своих прямых обязанностей, тем выше будет его доход. Иногда руководитель устанавливает своим подчиненным определенные нормы объема работ. В таком случае оклад сотрудника не зависит от затраченного времени. Решающим становится факт выполнения или невыполнения нормы работ. Для них руководитель определяет размер денежной оплаты.

Какие же бонусы получает сотрудник за сверхурочное совмещение профессий (должностей)? Оплата в таком случае может подкрепляться премиями или дополнительной процентной ставкой.

Особенности расчета доплаты в различных случаях

Оплата совмещения в праздничные и выходные дни рассчитывается в соответствии со статьей 153 ТК. Если сотрудник вышел на работу в праздничный день по совмещаемой профессии и трудился в пределах норматива рабочего времени, в этот день работа оплачивается в двойном размере в случае, когда оплата рассчитывается по дневным и часовым тарифам. Это возможно при посменном или посуточном графике работы. Если работа оплачивается исходя из оклада, за работу в праздник сотрудник получает сумму, соответствующую части оклада за один день работы. Рассчитывается она делением размера оклада на количество рабочих дней в соответствующем месяце.

Если на предприятии принята сдельная оплата труда, при расчете оплаты труда за совмещение должностей учитывают количество продукции, изготовленной работником при дополнительной деятельности.

Порядок расчета зарплаты совместителям-повременщикам

В случаях, когда сотрудник-совместитель оформлен по трудовому договору на должность с повременной формой оплаты труда, основанием для начисления ему зарплаты будет являться табель учета рабочего времени.

Ответственный за начисление средств бухгалтер обязан проверить фактическое количество отработанных штатной единицей часов, отсутствие на рабочем месте в праздничные дни, длительность больничных и другие нюансы. После этого происходит умножение учтенных рабочих часов на показатель тарифной ставки и получается итоговая цифра, подлежащая к начислению.

Оплата труда совместителям на 0,5 ставки и оплата труда совместителям на 0,3 ставки – как оформить

Оплата труда в размере полставки нередко встречается на предприятиях, применяющих сменный график работы и не только. Юридически это разрешено – в ст. 285 ТК РФ четко указано, что оплата труда работникам по совместительству производится на основании определенного размера отработанного времени, объема производства или другого базиса.

Поэтому в случае, когда совместитель оформлен по трудовому договору, в котором предусматривается повременная оплата труда и установлена длительность работы в размере 30% или 50 % от нормированного рабочего дня, будет иметь место оплата совместителям на 0.3 или 0,5 ставки.

Выплата пособий работнику-совместителю.

В соответствии со ст. 287 ТК РФ работники-совместители имеют право на получение всех гарантий и компенсаций, предусмотренных действующим законодательством, коллективными договорами и локальными нормативными актами учреждений.

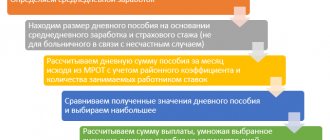

В случае необходимости совместителю полагается пособие по временной нетрудоспособности и в связи с материнством, которое назначается и выплачивается в общеустановленном порядке. Так, п. 2 ст. 13 Федерального закона № 255‑ФЗ[2] определено, что если застрахованное лицо на момент наступления страхового случая занято у нескольких страхователей и в двух предшествующих календарных годах было занято у тех же страхователей, то ему назначаются и выплачиваются:

| Фото: www.ru.123rf.com |

- пособия по временной нетрудоспособности, по беременности и родам – страхователями по всем местам работы (службы, иной деятельности);

- ежемесячное пособие по уходу за ребенком – страхователем по одному месту работы (службы, иной деятельности) по выбору застрахованного лица.

Названные пособия исчисляются исходя из среднего заработка, определяемого в соответствии со ст. 14 данного закона.

Обращаем ваше внимание, что в силу ч. 2 ст. 13, ч. 1 ст. 14 Федерального закона № 255‑ФЗ для расчета среднего заработка совместителей учитывается заработок только по тому месту работы, где будет назначено пособие. При этом не учитывается средний заработок за время работы по совместительству у другого работодателя, если пособие по временной нетрудоспособности выплачивается по всем местам трудовой деятельности.

Основанием для выплаты пособия по временной нетрудоспособности является листок временной нетрудоспособности по каждому месту работы. В силу п. 4 Порядка № 624н[3], если гражданин на момент наступления временной нетрудоспособности, отпуска по беременности и родам занят у нескольких работодателей и в двух предшествующих календарных годах до выдачи ему больничного листа был занят у тех же работодателей, ему выдается несколько листков нетрудоспособности по каждому месту работы.

Для расчета пособий, выплата которых осуществляется за счет средств ФСС, необходимо помнить следующее:

- расчетный период составляет два года, предшествующих году наступления временной нетрудоспособности (п. 1 ч. 2 ст. 1.3, ч. 1 ст. 14 Федерального закона № 255‑ФЗ);

- в средний заработок включаются выплаты в пользу застрахованного лица, на которые начислены страховые взносы в соответствии с Федеральным законом № 212‑ФЗ[4] (п. 6 ч. 1 ст. 1.2, ч. 2 ст. 14 Федерального закона № 255‑ФЗ);

- число календарных дней, на которое делится средний заработок, составляет 730 (ч. 3 ст. 14 Федерального закона № 255‑ФЗ).

Средний заработок учитывается за каждый календарный год в сумме, не превышающей установленную на основании Федерального закона № 212‑ФЗ на соответствующий календарный год предельную величину базы для начисления страховых взносов в ФСС. При этом если назначение и выплата застрахованному лицу пособия осуществляются несколькими страхователями, то средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину, при исчислении пособия каждым из этих страхователей (ч. 3.2 ст. 14 Федерального закона № 255‑ФЗ).

Величина предельной базы с учетом индексации на 2014 год – 624 000 руб. (Постановление Правительства РФ от 30.11.2013 № 1101), а на 2013 год – 568 000 руб. (Постановление Правительства РФ от 10.12.2012 № 1276).

Пример 2.

Предположим, что внешний совместитель Л. А. Петрова, работающая уборщицей в бюджетном образовательном учреждении, заболела в сентябре 2020 года. Листок нетрудоспособности был выдан на пять дней. Ее средний заработок за расчетный период (с 1 января 2013 года по 31 декабря 2014 года) составил 110 000 руб. Страховой стаж – 10 лет. Оплата больничного листа осуществляется по коду вида деятельности 2 «Приносящая доход деятельность». Пособия выплачиваются по всем местам работы без представления справок от других работодателей. Выдача пособия осуществляется через кассу.

Рассчитаем сумму пособия по временной нетрудоспособности.

Средний заработок для расчета пособия по временной нетрудоспособности не может быть меньше МРОТ (ч. 1.1 ст. 14 Федерального закона № 255‑ФЗ). Поэтому если застрахованное лицо в расчетном периоде не имело заработка или средний заработок, рассчитанный за данные периоды, в расчете за полный календарный месяц ниже установленного федеральным законом на день наступления страхового случая МРОТ, то средний заработок для расчета пособия принимается равным МРОТ, предусмотренному федеральным законом на день наступления страхового случая.

С 1 января 2020 года МРОТ составляет 5 965 руб.

Средний дневной заработок в этом случае будет равен 150,68 руб. (110 000 руб. / 730 кал. дн.).

Определим размер среднедневного заработка на основании МРОТ. Он составит 196,11 руб. (5 965 руб. x 24 мес. / 730 кал. дн.).

Сумма пособия по временной нетрудоспособности будет равна 980,55 руб. (196,11 руб. x 5 кал. дн.). За счет средств ФСС начислено 392,22 руб., за счет средств работодателя – 588,33 руб.

В бухгалтерском учете учреждения в соответствии с Инструкцией № 174н[5] были сделаны следующие записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Начислено пособие по временной нетрудоспособности за счет средств работодателя | 2 109 60 211 | 2 302 11 730 | 588,33 |

| Начислено пособие по временной нетрудоспособности за счет средств ФСС | 2 303 02 830 | 2 302 13 730 | 392,22 |

| Удержан НДФЛ с суммы начисленного пособия (588,33 руб. x 13%) (392,22 руб. x 13%) | 2 302 11 830 2 302 13 830 | 2 303 01 730 2 303 01 730 | 76 51 |

| Выдана из кассы сумма пособия по временной нетрудоспособности работнику | 2 302 11 830 2 302 13 830 | 2 201 34 610 2 201 34 610 | 512,33 341,22 |

Что входит в компенсационные выплаты при увольнении совместителя?

В случае прекращения трудовых отношений, сотрудник должен получить:

- сумму невыплаченной заработной платы за весь период после последней выплаты;

- при оставшихся днях неиспользованного отпуска – денежную компенсацию.

Если работника увольняют по сокращению численности или штата сотрудников, в случае ликвидации предприятия или признания его банкротом, совместитель наравне с другими сотрудниками получит выходное пособие в размере среднемесячной заработной платы, а в случае, если в течение двух месяцев не трудоустроиться, денежное пособие будет выплачено еще и за этот период.