Правила заполнения

Надлежит с полной ответственностью отнестись к формированию кассовой книги, для того, чтобы исключить негативные последствия со стороны контролирующих органов.

Алгоритм оформления унифицированной формы:

Титульный лист содержит обязательные реквизиты:

- наименование организации, которое должно соответствовать учредительным документам/ фамилия, имя, отчество ИП;

- за какой период оформлена кассовая книга – месяц, квартал, год;

- наименование подразделения – в случае когда предприятие имеет филиалы, обособленные подразделения;

- ОКПО – указывается на основании Общероссийского классификатора совокупных юридических организаций и предприятий.

Максимальный срок, за который может формироваться книга кассира, составляет один календарный год, вне зависимости от количества произведенных за этот период операций. В случае когда одного журнала оказалось недостаточно, то заводится следующий и так далее. Записи делаются в хронологическом порядке и не прерываются.

Очередность кассовых книг определяется исходя из дат, указанных на титульном листе.

Важный момент – в первый рабочий день года необходимо:

- все страницы КО-4 пронумеровать и прошить;

- на последней странице сделать отметку о количестве листов журнала, заверить росписью руководителя и главного бухгалтера учреждения, поставить печать;

- заполнение книги кассира осуществляется ежедневно по мере проведения операций с наличностью. В дни, когда операций не было, ф. КО-4 заполнять не надо.

https://youtu.be/szMChAkrf4s

https://youtu.be/USl0igaEJjQ

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Порядок ведения кассовой книги в электронном виде

Существуют некоторые особенности формирования журнала кассы с применением программных средств:

- Формирование журнала в электронном виде допускается, когда организованы мероприятия по ограничению доступа к финансовым документам;

- К началу текущего дня требуется составить 2 идентичные печатные формы: «Вкладной лист» и «Отчет кассира». Формы должны отражать требуемые реквизиты и быть пронумерованы по порядку;

- Журнал кассира формируется за конкретный период, который определяется учетной политикой организации: месяц, квартал, год. На последнем вкладыше надлежит указать общее количество страниц за период: “Пронумеровано и прошнуровано _______ листов”. Требуется обратить внимание: сшитая книга с указанием количества страниц за период подтверждается росписью директора и главного бухгалтера учреждения.

Сам принцип внесения записей в ф. КО-4 аналогичен порядку заполнения журнала рукописным способом.

Кассир обязан:

- в конце текущего дня проверить правильность заполнения журнала и заверить ее своей росписью;

- оформить отчет кассира с приложением всех подтверждающих документов и обеспечить передачу его в бухгалтерию учреждения;

- обеспечить брошюровку и сохранность вкладных листов формы.

Как сшивать кассовую книгу?

При ведении кассовой книги важным моментом является не только ее правильное заполнение, но и соблюдение всех требований оформления бухгалтерской документации. В первую очередь это касается прошивания листов и их скрепления.

Порядок сшивания листов кассовой книги также зависит от того, каким способом она ведется:

1. Купленная в типографии книга сшивается сразу. Перед началом ее заполнения необходимо:

- пронумеровать все листы;

- прошить все листы;

- на последней странице указать общее количество листов;

- поставить печать (сургучную или мастичную);

- подписать (это должен сделать руководитель предприятия и главный бухгалтер).

2. Книга, распечатанная на компьютере, прошивается в конце года. В течение года кассир или бухгалтер заполняет распечатанные листы и хранит их в отдельной папке, а после — сшивает по тем же правилам, что и готовую книгу (с указанием количества страниц, печатью и подписями руководителя и главного бухгалтера).

При ведении и оформлении кассовой книги стоит помнить о нескольких важных моментах:

- Наличие книги необходимо для тех организаций и предпринимателей, которые в своей деятельности имеют дело с наличными средствами.

- Для использования можно как купить готовую кассовую книгу, так и самостоятельно распечатать ее на компьютере.

- Ведением кассовой книги занимается специальное ответственное лицо: главный бухгалтер или кассир.

- В бумажном варианте книгу можно вести как от руки, так и при помощи технических средств (то есть заполнять на компьютере и распечатывать).

Смотрите также видео о том, как правильно заполнять кассовую книгу:

https://youtu.be/YePNtNjoPeo

0

Заполнение полей

Пошаговый алгоритм формирования ф. КО-4:

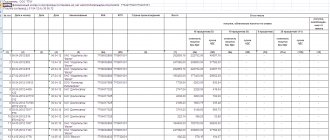

- В шапке требуется прописать число, месяц, год. Проверить наличие нумерации страницы журнала;

- По строчке «Остаток на начало дня» проставить цифрами (в руб. и коп.) сумму наличных денег, которая числится в кассе на начало. Данный показатель должен соответствовать гр. «Остаток на конец дня» предшествующей страницы. Если это 1-ая страница нового календарного года – последней странице за прошедший год;

- Графа «Номер документа» содержит данные о порядковых номерах ПКО и РКО;

- Графа «От кого получено или кому выдано» содержит сведения о направлении расходования денежной наличности, а также об источниках ее поступления. Пример, возврат командировочных расходов от Петрова Е.К.; выдано на хозяйственные нужды Соколову Т.П.; выплата зарплаты;

- Графа «Номер субсчета или корреспондирующего счета» – бухгалтерские проводки:по счету 50 – «Касса» в корреспонденции с другими счетами. Например: 51 «Расчетный счет», 62 «Покупатели и заказчики», 70 «Заработная плата», 71 «Подотчетные суммы» и т.д. ИП указанный столбец не заполняют;

- Графы «Приход» и «Расход» отражают суммы средств, которые поступили или выбыли в течение операционного дня (в рублях и копейках через запятую. Пример: 523,64);

- Строка «Перенос» отражает суммы по столбцам приход/расход соответственно;

- 2-ая страница: по строчке «Итого за день» обобщается стоимость всех проведенных операций за день отдельно по приходу и расходу;

- «Остаток на конец дня» рассчитывается по нижеприведенному алгоритму:Остаток на начало + гр. 4 «Приход» – гр. 5 «Расход». Отражается через запятую в руб. и коп. Самостоятельной строчкой выделяется объем наличности на осуществление выплат по зарплате, выплате социального характера;

- Необходимо помнить, что пустые строчки журнала перечеркиваются знаком “Z” так, чтобы не оставалось свободных полей;

- На завершающем этапе необходимо указать ФИО кассира и бухгалтера, количество (прописью) ПКО и РКО.

Инструкция по заполнению

Как уже упоминалось выше, существует установленная форма кассовой книги. Проведем краткий экскурс в метод и форму заполнения кассовой книги.

Для того чтобы правильно заполнить кассовую книгу, необходимо знать алгоритм:

- Каждая книга начинается с обложки. Обложка является лицом. На обложке указываются общие данные, то есть наименование предприятия либо же анкетные данные индивидуального предпринимателя (фамилия, имя и отчество). Если книга заполняется в структурном подразделении организации, то и его название. Также титульный лист должен содержать отчетный период, на который заводится книга.

- Далее идут обычные стандартные листы кассовой книги, в которых, собственно, и отражаются операции. Каждый лист состоит из двух частей, имеющих отрывной характер. Вверху указывается дата, то есть тот день, за который ведется учет, а также номер листа. Далее идет таблица, разделенная на 5 столбцов: номер документа;

- субъект (физическое лицо, предприятие, предприниматель), от которого получена либо же которому выдана сумма;

- номер корреспондирующего счета (к/с);

- сумма прихода;

- сумма расхода.

После этих оглавлений указывается сумма на начало дня (остаток), а после уже таблица заполняется в соответствии с названиями столбцов.

Если за день проведено операций меньше, чем линий в таблице для заполнения информации, то пустующие графы заполняются большой латинской буквой «Z» во избежание внесения дополнений и исправлений. В конце таблицы подбивается общая сумма, а также остаток на конец дня. Если в этот день была выдана заработная плата и социальные выплаты, то соответствующий пункт таблицы заполняется, в случае отсутствиz таких растрат – ставится прочерк.

В конце, документ подписывается кассиром с расшифровкой подписи и заверяется бухгалтером с отметкой о получении кассового документа в двух экземплярах.

Обязательное ведение кассовой книги

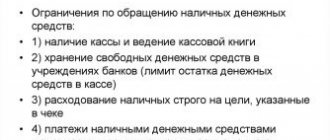

В соответствии с требованиями действующего законодательства, все организации обязаны хранить денежную наличность на банковском счете, а подавляющее большинство расчетов между юридическими лицами должно осуществляться исключительно в безналичном порядке.

Обратите внимание, когда наличные не используются для осуществления расчетов, оформление книги не требуется. Таким образом, можно выделить 3 категории юридических лиц, которые обязаны вести КО-4:

- предприятия, которые ведут свою деятельность, используя наличные средства, несмотря на наличие счета в банке,

- предприятия, которые ведут расчеты безналичным способом, но в обращении имеют наличные средства,

- предприятия, которые не используют свои доходы на банковских карточках, но пользуются ими.

С июня 2014 г. ИП освобождены от обязанности применения Порядка ведения кассовых операций, на основании Указаний ЦБ № 3210-У от 11.03.2014г.

Кем должна вестись кассовая книга

Унифицированная ф. КО-4 заполняется:

- кассиром либо иным сотрудником (бухгалтером, заместителем директора), который назначается гендиректором из штата предприятия;

- непосредственно директором учреждения;

- индивидуальным предпринимателем либо иным работником из штата фирмы.

Сотрудник, ответственный за осуществление денежных операций, назначается на основании приказа или распоряжения учреждения. С ним заключается Договор о полной материальной ответственности.

На крупных предприятиях контроль за правильностью ведения ф. КО-4, как правило, возлагается на главного бухгалтера. Когда в штате учреждения имеется несколько кассовых сотрудников, назначается старший кассир, ответственный за соблюдение финансовой дисциплины.

Все записи в финансовых документах производит кассир. Он выдает наличные денежные средства из кассы учреждения и подтверждает эти операции записью в форме. Именно кассир заверяет личной росписью каждую заполненную страницу журнала, подтверждая свою ответственность за совершенные операции.

Главный бухгалтер или старший кассир ежедневно в конце текущего дня проверяет правильность оформления ф. КО-4.

Требования для ИП и ООО

Письмом № ЕД-4-2/13338 от 09.07.2014 налоговой службой даны рекомендации по применению требований Положения № 373-П. Надо обратить внимание на следующие моменты:

- ИП, которые ведут налоговый учет по спецрежимам налогообложения: ЕСХН, ЕНВД, упрощенной системе налогообложения и патентной системе налогообложения – имеют возможность не заполнять кассовые документы и унифицированную форму КО-4. Обратите внимание: это право, а не обязанность!

- Обязаны заполнять форму и оформлять все необходимые первичные документы субъекты малого предпринимательства. Данное положение обязательно к применению!

Если открытое акционерное общество имеет в своей структуре обособленные подразделения, где также осуществляются наличные денежные операции, необходимо оформлять КО-4 каждым таким подразделением.

С целью обобщения информации о финансовых операциях по всему предприятию, необходимо закрепить в учетной политике порядок составления и передачи данных о проведенных операциях в головную бухгалтерию ООО.

На основании Положения № 373-П, осуществление передачи отчета кассира по истечении отчетного периода обособленными филиалами, может осуществляться двумя способами:

- в электронном виде,

- на бумажном носителе.

Особенности кассовой книги для ИП и ООО

Для индивидуальных предпринимателей отсутствует обязанность по ведению кассовой книги. Но при этом предприниматели должны все равно вести в ней учет доходов. Однако, если предприниматель уже ведет либо желает вести именно кассовую книгу, его никто не ограничивает, это является его правом.

Если же индивидуальный предприниматель ведет кассовую книгу, то нюансы по заполнению будут касаться только внутренних листов. Так, в табличке, указанной на листах книги, столбик с указанием корреспондирующего счета не заполняется в отличие от организаций. Предприниматели не указывают лимит остатка наличных денег.

Примечательным также является то, что ИП не оформляют так называемые расходники – кассовые ордеры.

Что касается обществ с ограниченной ответственностью, то здесь также немножко упрощена процедура, не указывается:

- корреспондентский счет;

- отсутствует графа, определяемая как «субсчет»;

- коды аналитиков;

- целевое назначение.

Однако, все так же указывается лимит кассы.

Форматы ведения кассовой книги

Существует 2 варианта формирования КО-4:

- на бумажном носителе;

- с использованием специальных программных средств.

Унифицированную форму установленного образца можно приобрести в магазине либо изготовить типографским способом. Журнал, как правило, содержит 50 или 100 листов.

При использовании ПО важно:

- организовать защиту от стороннего проникновения к финансовой документации предприятия;

- исключить потерю, внесение неверных данных, дублирование операций;

- обеспечить архивацию программной базы и формирование резервных копий.

Прошивка кассовой книги

Для этого необходимо:

- Определить период, за который сшивается книга, проверить наличие и правильность всех страниц;

- Пронумеровать все листы;

- При помощи нитки с иголкой сшить книгу так, чтобы узелки на концах ниток находились сзади книги. На узелки ниток следует наклеить маленькие прямоугольники, вырезанные из чистой бумаги;

- На книгу приклеивается бумага, в которой должны указываться цифрами и прописью, сколько пронумеровано и прошнуровано страниц, а также, сколько листов заверено печатью. На этой же бумаге расписывается директор и бухгалтер, ставится печать.

Как сшивать

Книга по итогу года должна быть пронумерована и прошита:

- книга прошивается специальными нитками таким образом, чтобы концы нитки после связывания находились на оборотной стороне книги;

- на узел, сформированный нитью, наклеивается специальная бумага, на которой указывается количество прошитых и пронумерованных листов;

- такая прошивка заверяется печатью организации, ИП, и подписывается руководителем.

https://youtu.be/7ci2P5kvw0A

Исправления

Новым порядком 373-П разрешается вносить исправления в журнал кассы. При этом необходимо соблюсти следующие требования: надлежит указать дату внесения исправления, ФИО и подпись лица, ответственного за оформление документа.

Последовательность действий при выявлении ошибки:

- Составить служебную записку на имя главного бухгалтера о выявленной ошибке;

- Распоряжением директора назначается комиссия, в полномочия которой входит осуществление контроля за внесением исправлений;

- Когда ошибка не искажает показатели остатков денежной наличности – аккуратно зачеркивается неверные данные, вносится верная информация. Внесенные исправления заверяются 2-мя подписями – кассира и главбуха. Важно: в случае внесения нескольких исправлений – заверяется каждое;

- В том случае, когда ошибка влечет за собой исправления в остатках на начало или конец дня и не представляется возможным корректировка зачеркиванием, то перечеркивается вся страница и делается пометка «аннулировано». Далее оформляется новый лист с верными данными. Помните: страницы вырывать нельзя.

Важно! Вносить исправления запрещается:

- в унифицированную форму КО-4, оформленную в электронной форме;

- в приходные и расходные ордера.

https://youtu.be/ugQAiSAQeKg