Плательщики налога на прибыль

Субъектами, в чьи обязанности входят начисление и уплата налога по образовавшейся прибыли, являются все юрлица. Исключение составляют предприятия на льготных режимах налогообложения, таких как ЕНВД, ЕСХН, УСН, а также организации, освобожденные от налога на основании пп. 2 и 4 ст. 246 и ст. 246.1 НК РФ. Совмещение же режимов налогообложения, например ОСНО и ЕНВД, предполагает начисление налога только в рамках прибыли, полученной на ОСНО.

Ставка налога устанавливается для коммерческих организаций в размере 20%. Исключение составляют некоторые учреждения образовательной и медицинской направленности, сельхозучреждения, участники региональных инвестпроектов и пр. в соответствии со ст. 284 НК РФ.

Дополнительные сведения о налоговых ставках ищите в этом материале.

Платежи по налогу следует перечислять ежемесячно или поквартально. Периодичность начислений зависит от общего объема выручки организации или ее статуса (ст. 286 НК РФ).

Более подробную информацию о расчете налога и периодичности платежей см. в материале«Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

Срок уплаты аванса по налогу ― следующий месяц за отчетным периодом, не позже 28-го числа. Итоговая годовая сумма по налогу на прибыль должна быть перечислена в бюджет не позднее 28 марта.

На нашем форуме можно обсудить любой вопрос, возникший у вас, по начислению и оплате тех или иных налогов, а также формированию отчетности по ним, в т. ч. по налогу на прибыль. В этой ветке, например, ведем дискуссию по нововведениям в начислении налога на прибыль.

КБК для взносов ИП на 2020 год

В приказе № 132н Минфин обновил КБК для предпринимателей. Речь идет о фиксированных взносах за себя. В 2020 году взносы в ПФР платили на один общий КБК независимо от суммы дохода (в пределах и свыше 300 000 руб.). В новом приказе Минфин изменил название для кода. Из названия следует, что этот КБК применяют только для пенсионных отчислений с дохода в пределах лимита 300 000 руб. Отдельного кода для сверхлимитных доходов нет.

| Наименование платежа | КБК взноса | КБК пени | КБК штрафа |

| Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.) | 182 1 0210 160 | 182 1 0210 160 | 182 1 0210 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 0213 160 | 182 1 0213 160 | 182 1 0213 160 |

Назад в раздел

КБК налога на прибыль в 2019-2020 годах для юридических лиц

Перечисление налога совершается в федеральный бюджет и бюджеты субъектов РФ.

На период 2017-2020 годов это распределение установлено таким:

- в федеральный бюджет — 3% от налоговой базы;

- бюджеты субъектов — 17%.

При уплате налога на прибыль в 2019-2020 годах используются следующие КБК (приказы Минфина от 29.11.2019 № 207н, от 08.06.2018 № 132н):

- 182 1 0100 110 ― для перечислений в федеральный бюджет;

- 182 1 0100 110 ― при зачислении в бюджеты субъектов РФ.

Данные коды используются организациями, не являющимися консолидированными группами плательщиков, иностранными учреждениями и участниками соглашений о разделе продукции.

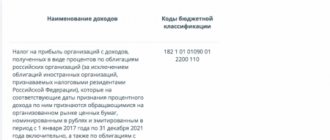

На КБК 182 1 0100 110 необходимо уплачивать налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), эмитированным в период с 01.01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007.

Построчные разъяснения о том, как заполнить платежку на перечисление налога на прибыль за год и авансовых платежей, а также образцы таких платежек смотрите в Готовом решении от КонсультантаПлюс.

КБК для уплаты штрафов по страховым взносам с января 2019 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

КБК на штрафы и пени по налогу на прибыль в 2019-2020 годах

Если предприятием допущена просрочка платежей, ему придется уплатить начисленные пени по налогу. Пени рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

Воспользуйтесь нашим калькулятором пеней.

Платежи за несвоевременную уплату налога также производятся по различным КБК, в зависимости от бюджета ― получателя средств.

Если недоплата произошла по федеральному бюджету, то КБК на пени будет следующим: 182 1 0100 110. КБК по штрафам ― 182 1 0100 110.

При обнаружении недоимки в бюджеты субъектов РФ пени перечисляются с использованием КБК 182 1 0100 110, а для штрафов предусмотрен КБК 182 1 0100 110.

Но для иных категорий налогоплательщиков законодательством предусмотрены и другие КБК. Для вашего удобства, мы собрали основные КБК по налогу на прибыль, действующие в 2019-2020 годах, в единую таблицу

Всю информацию о том, как заполнить платежку на перечисление пеней по налогу на прибыль, а также образец такой платежки смотрите в Готовом решении от КонсультантаПлюс.

КБК для уплаты пеней по страховым взносам с 1 января 2019 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Итоги

КБК по прибыли в 2019-2020 годах не изменились. При перечислении платежей следует обращать внимание на то, в какой именно бюджет зачисляются средства — для каждого из них характерно использование своего КБК. При несвоевременном перечислении налога плательщику придется уплатить пени и, возможно, штрафы, которые также имеют свои КБК.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 29.11.2019 № 207н

- Приказ Минфина России от 08.06.2018 № 132н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

КБК для уплаты страховых взносов с 1 января 2020 года

Минфин утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом № 132н от 08.06.2018 г.

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

КБК налога для разновидностей платежей в 2020 году

Налог на прибыль взимают:

- с прибыли от реализации;

- с сумм полученных дивидендов;

- % от государственных муниципальных ценных бумаг;

- с отдельных видов фирм.

Прибыль консолидированных групп налогоплательщиков

Консолидированная группа налогоплательщиков (КГН) — это добровольно созданное общество юридических лиц, перечисляющих налог на прибыль на основе договора. Член КГН — это фирма, которая предстает стороной договора об образовании объединения согласно зафиксированным параметрам.

Привилегия для партнеров КГН — снижение нагрузки по налогам. Показатели прибыли и убытков членов КГН подлежат сложению.

Налоговую базу участников группы складывают (консолидируют). Компании-члены группы собираются без образования юрлица. КБК в табл. в приложении № 1.

Дивиденды, поступившие от российских фирм

Налог, удерживаемый налоговым агентом с дивидендов, выплачиваемых резидентам РФ, подсчитывают по 13% ставке. Он рассчитывается от общей величины дивидендов за минусом сумм, удержанных налоговым агентом.

В сумму к распределению включают оплаты:

- нерезидентам;

- по ставке 0%.

Из суммы налогового агента дивиденды по ставке 0% исключают. Сумму принимают за минусом отчисленного из нее налога. Требования для использования ставки 0% по налогообложению дивидендов российских фирм: владение долей не меньше 50% в уставном капитале фирмы-источнике выплаты, не менее 356 дней по календарю.

КБК отражены в табл. в прил. № 1.

Дивиденды, полученные от заграничных фирм

При обретении дивидендов зарубежной фирмы или через диппредставительство в России налог взимается особым методом. Налог по «заграничным2 дивидендам фирмы подсчитывают лично. Ставка — 15% от суммы дивидендов.

Налоговая база включает дивиденды, вне зависимости от налоговых удержаний в государстве фирмы-нерезидента, выплатившем доход.

Зачет выплаченного за пределами России налога предоставляют выгодополучателю в РФ при подписанном протоколе о двойном обложении налогом с государством, фирма которого выплатила доходы.

Зачет налога производят в объеме, не превышающем суммы, рассчитанные к уплате в России. Зачитывают суммы при предъявлении квитанций подтверждающих оплату налога вне России.

Проценты по государственным и муниципальным ценным бумагам

Доходы по процентам от ценных бумаг относят к доходам вне реализации. Процентами признают выплаты, начисленные по вкладам в банках и долговым распискам.

Налог с доходов от полученных процентов по государственным (муниципальным) ценным бумагам уплачивается владельцем ценной бумаги.

Налог на прибыль КИК

В список доходов при подсчете налога на прибыль включают прибыль от контролируемой иностранной компании (КИК).Налоговая ставка по прибыли КИК—20%. Оплачивается в бюджет федерального уровня.

Из прибыли КИК вычитают дивиденды, которые оплачены заграничной фирмой в году, следующем за годом составления отчета о финансовых результатах.

При подсчете прибыли КИК не принимают к учету дивиденды, оплаченные организациями в РФ.

Платежное поручение по налогу на прибыль

Создают 2 платежных поручения:

- в бюджет федерального уровня —3%;

- в бюджет регионального уровня — 17%.

Для двух уровней утвержден КБК, прописываемый в поле 104 платежек. Платежки составляются по ранее действующим правилам, как и КБК по налогу на прибыль в федеральный бюджет в 2020 году, для текущего 2020 года не изменен. Платежи совершают до 28 марта 2019 года.

КБК для уплаты штрафов и пени

Сложная 20-значная структура КБК все же дает шанс избежать ошибок, если понимать, что «набор цифр»:

- имеет определенную структуру;

- цифры правильнее называть разрядами.

Для того, чтобы определить правильный КБК для уплаты штрафов и пени, вы вполне можете использовать Таблицу 1, изменив в представленных там годах группу подвида доходов бюджетов (14 — 17 разряды кода). Для вашего удобства мы выделили эту группу жирным начертанием.

Группа «1000» означает, что вы уплачиваете налог. Вы получите новый КБК, если поставите вместо 1000:

- 2100 (для уплаты пени);

- 3000 (для уплаты штрафов).

Хотя эти значения указаны нами в разрезе налога на прибыль, по ряду других налогов разрядность для уплаты налога, пеней и штрафов такая же.