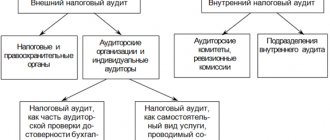

Плановые проверки ГНИ могут производиться при соблюдении определенных условий и сроков.

Но кроме плановых, налоговая инспекция может осуществлять и другие (внеплановые и встречные) проверки, которые ориентируются на выявление коррупции среди налогоплательщиков.

Должностные лица, назначенные для проверок, проходят соответствующие аттестации государственной налоговой службы и обязаны иметь при себе удостоверения, разрешающие проведение всех видов проверок.

Виды и участники налоговых проверок

Плановая проверка налоговой проводится на основании плана осуществления проверок, который утверждается определенным органом, уполномоченным в координации действий органов контроля.

Внеплановая (краткосрочная) проверка налоговой службой может проводиться в различных случаях:

- Перед ликвидацией юридического лица (подано заявление).

- По решению президента РФ.

- По донесению до налоговой службы информации о фактах нарушения налогового кодекса.

Встречная проверка проводится в случае связи денежных операций по документам различных налогоплательщиков, а также для получения или правильного сопоставления достоверной информации для отражения в налоговых отчетах.

Примечание! Внеплановая проверка чаще всего проводится при подозрении организации в «отмывании» собственных средств через другую фирму или физическое лицо.

Проведение проверки ГНС должно проводиться определенным составом должностных лиц, назначенных в приказе на проведение проверки, а так же самим налогоплательщиком.

В зависимости от ситуации, к осуществлению проверки налоговой службы согласно с налоговым кодексом могут быть привлечены дополнительные лица: переводчик, эксперт по налогам и лица, выступающие в роли понятых, но не заинтересованные в этом деле.

По желанию или в отсутствие невозможности прихода налогоплательщика, в проведении проверки может участвовать его представитель.

Порядок учета организаций и физических лиц

Действующий порядок налогового учета физических и юридических лиц устанавливается налоговым законодательством, в частности, статьей 83 НК РФ. Первоначальным этапом учета является обращение заинтересованного лица в налоговый орган, расположенный по месту его учета, либо нахождения организации, и подача письменного заявления по установленному образцу.

Юридическими лицами, помимо заявления, должны быть поданы и дополнительные документы, список которых предварительно можно получить в налоговом органе.

Все документы будущего налогоплательщика принимаются уполномоченным сотрудником, о чем делается соответствующая пометка и дается расписка. Далее идет проверка всех представленных документов.

Постановка на учет должна быть осуществлена не позднее, чем через 5 дней после получения заявления уполномоченными лицами. В этот же срок налогоплательщику должно быть отправлено соответствующее уведомление о том, что постановка на учет осуществлена.

В непосредственный момент постановки, физическому, либо юридическому лицу присваивается индивидуальный идентификационный номер налогоплательщика.

Данный номер предназначен для обеспечения максимально точного учета и контроля процедуры налогообложения физических и юридических лиц. Этот номер будет содержать в себе все важнейшие сведения – налоги, которое платит лицо, наличие, либо отсутствие задолженностей, порядок расчетов, даты предыдущих налоговых выплат, список официальных обращений лица в налоговые органы и иные данные.

В дальнейшем, процедуры внесения изменений в какие-либо данные расчетов и учета, либо постановка на учет дополнительных объектов налогообложения, будет начинаться с главного и обязательного этапа – обращения в налоговый орган и подачи соответствующего письменного заявления заинтересованными лицами.

Основания для проведения налоговых проверок

Плановая проверка налоговой службы.

Главным основанием для проведения плановой проверки налоговой службы может послужить выписка, выданная уполномоченным органов в координации плановых проверок, с наличием подписи и печати соответствующего формата.

Новый случай залога имущества в пользу налоговой службы

По действующим правилам передать имущество в залог налоговому органу можно только на основании договора. Залогодателем может быть как сам налогоплательщик, так и третье лицо (п. 2 ст. 73 НК РФ).

С 01.04.2020 имущество налогоплательщика будет признаваться находящимся в залоге у налогового органа на основании закона, если (пп. «б» п. 19 ст. 1 Закона № 325-ФЗ):

- налогоплательщик не погасит в течение одного месяца задолженность, указанную в решении ИФНС о взыскании, исполнение которого обеспечено наложением ареста на имущество в соответствии со статьей 77 НК РФ. Именно арестованное имущество будет признаваться находящимся в залоге у налогового органа. При этом с момента возникновения залога арест, ранее наложенный на это имущество, прекращается (пп. «б» п. 21 ст. 1 Закона № 325-ФЗ);

- вступило в силу решение инспекции, исполнение которого обеспечено в соответствии с подпунктом 1 пункта 10 статьи 101 НК РФ запретом на отчуждение или передачу в залог (без согласия ИФНС) определенного имущества налогоплательщика. Именно это имущество будет признаваться находящимся в залоге у налогового органа.

Если имущество налогоплательщика уже в залоге у третьих лиц, то у налогового органа возникает последующий залог (кроме ситуаций, когда передача такого имущества в последующий залог не допускается).

При этом преимущественное право удовлетворения требования ИФНС за счет залога не распространяется на денежные средства на счетах, вкладах (депозитах), предназначенных для удовлетворения требований, которые в соответствии со статьей 855 ГК РФ предшествуют исполнению обязанности по уплате налогов. Залог в пользу налоговиков подлежит государственной регистрации и учету по правилам статьи 339.1 ГК РФ.

Требования к проведению налоговых проверок

Проведение налоговых проверок может осуществляться только на основаниях, которые отражены в статье №89 кодекса налогообложения РФ.

Во время проведения проверок налогоплательщик может продолжать вести трудовую деятельность и налоговый орган не может запретить ему это, но только если запрет не отражается в законодательных актах.

Если налогоплательщик проводит деятельность в нескольких городах РФ, то проверка налоговой службой может проводиться в том случае, если она не дублирует свои действия с органами с другого региона.

Пример. зарегистрирована в Москве и Санкт-Петербурге. Налоговая служба не может одновременно проводить 2 проверки этой компании.

Проверка компании должна проводиться в строгом соблюдении программы, составленной и утвержденной именно для данной (проверяемой) организации, и никто из проверяющих лиц не может выйти за ее рамки и тем более за установленные нормы самой налоговой службы.

Программа на проведение проверки налоговой службой отражает вопросы, которые будут изучены во время проверки, список актов, по которым проводится проверка на наличие нарушений, и другие документы, в зависимости от вида проводимой проверки.

Постановка на учет организаций и физических лиц

Действующие нормы налогового законодательства РФ предусматривают, что физическое лицо, либо организация, должна быть поставлена на налоговый учет с момента ее регистрации.

Организации ставятся на учет по месту их непосредственной регистрации, либо по месту расположения их филиалов, а также обособленных подразделений. Постановка на учет физических лиц осуществляется по месту их жительства, либо регистрации.

При этом данными лицами должны быть предоставлены следующие документы и сведения:

- ФИО;

- дата и место рождения;

- данные о месте проживания;

- сведения о паспорте;

- сведения о гражданстве.

Все эти сведения указываются в специальном письменном заявлении, которое будущий налогоплательщик должен передать в налоговый орган. Постановка на учет должна быть осуществлена в 5-ти дневный срок с того момента, как налоговым органом было получено официальное заявление от налогоплательщика.

Постановка на налоговый учет юридического лица — организации и порядок данной процедуры требуют предоставления большего пакета документов. Сюда входит:

- заверенный устав организации;

- сведения о его непосредственной деятельности и уставном капитале;

- данные о руководстве;

- данные о наличии либо отсутствии филиалов, а также официальных представительств и т.д.

Постановка физических лиц либо организации на налоговый учет должна быть подтверждена специальным свидетельством, которое выдается налоговым органом в установленный срок.

Только после получения данного документа лицо становится официальным налогоплательщиком и может начинать определенную деятельность, предусмотренную его уставом, либо иными положениями.

Требования к встречным налоговым проверкам

Проведение встречной проверки может производиться только по части отношений налогоплательщика с другими организациями («отмывание» денежных средств).

Во время проверки налоговая может требовать пр1едоставления финансовой отчетности, которая относится к предмету подозрения (перевод или переводы денежных средств для «отмывания») но не более того (прочие финансовые операции).

Встречная проверка ограничивается пятью отчетными годами, которые предшествуют проведению самой проверки, а также нынешний год.

Пример. Встречная проверка организации ООО «Привет» проводится 22 августа 2010 года, значит налоговая служба может запросить финансовый оборот с 2009 по 2005, а так же за сам (2010) год проведения проверки.

Проведение закупок может проходить в один или два этапа. При одноэтапных конкурсах или аукционах требования к заказу в течение всего периода торгов не могут изменяться. В ходе двухэтапных продаж условия могут претерпевать некоторые изменения.

Существует несколько видов систем для поиска закупок в интернет-пространстве. Одни из них являются бесплатными, как просмотр Реестра на государственном сайте https://zakupki.gov.ru. О тендерах на закупку читайте здесь.

Налоговая служба при выполнении проверки имеет право не только запрашивать любые документы и материалы, которые относятся к данному делу, но также вправе осматривать все помещения и территории, принадлежащие проверяемому субъекту, задавать вопросы и получать соответствующие ответ от руководителей компании и должностных лиц, которые ответственны за проведение финансовых операций.

Ответственные лица, руководители и прочие сотрудники имеют право не отвечать на вопросы в том случае, если проверяющий орган нарушает правила проведения проверки и проявляет интерес по не относящимся к делу финансовым и прочим операциям организации.

Внесение изменений или какое-либо дополнение отчетных и предоставляемых по запросу документов категорически запрещено.

Определение даты начала и окончания налогового периода для плательщиков УСН и ЕСХН

Налоговым периодом по ЕСХН и УСН признается календарный год, т. е. период с 1 января по 31 декабря года (ст.ст. 346.7, 346.19 НК РФ). Однако организация может быть создана, ликвидирована или реорганизована (госрегистрация физлица в качестве ИП осуществлена или прекращена) в течение календарного года. В таких случаях для налогов, у которых налоговый период составляет календарный год, нормы пунктов 2, 3 статьи 55 НК РФ устанавливают особые правила определения даты начала и окончания налогового периода. По этим правилам налоговый период уже не равен календарному году.

Например, если организация создана (ИП зарегистрирован) в период с 1 декабря по 31 декабря одного календарного года, то согласно пункту 2 статьи 55 НК РФ первым налоговым периодом в этом случае будет период со дня создания организации (регистрации ИП) по 31 декабря календарного года, следующего за годом создания организации (регистрации ИП).

Если организация прекращает деятельность путем ликвидации или реорганизации (гражданин прекращает деятельность в качестве ИП), то согласно пункту 3 статьи 55 НК РФ последним налоговым периодом в такой ситуации будет период с 1 января календарного года, в котором прекращена деятельность организации (утратила силу госрегистрация ИП), до дня госрегистрации прекращения деятельности организации (утраты силы госрегистрации ИП).

В соответствии с изменениями, внесенными в пункт 4 статьи 55 НК РФ (п. 13 ст. 1 Закона № 325-ФЗ), указанные правила определения налогового периода не применяются в отношении налогов, уплачиваемых при применении ЕСХН и УСН. Раньше особые правила определения даты начала и окончания налогового периода не распространялись только на плательщиков ПСН и ЕНВД.

На практике указанные нововведения означают, что для плательщиков, применяющих УСН или ЕСХН, налоговый период в любом случае составляет календарный год (период с 1 января по 31 декабря года), и налоговые декларации по его итогам нужно представлять не ранее 1 января года, следующего за истекшим налоговым периодом.

При этом указанные поправки вступили в силу 29.09.2019 и распространяются на правоотношения, возникшие с 01.01.2018 (п. 1, 10 ст. 3 Закона № 325-ФЗ).

ФНС России в письме от 27.12.2019 № СД-4-3/[email protected], которое направлено инспекциям для использования в работе вместе с письмом Минфина России от 20.12.2019 № 03-11-09/100305, отмечает, что акты законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков, обратной силы не имеют.

Налогоплательщики, зарегистрированные в декабре 2020 года и применяющие ЕСХН или УСН с даты создания (регистрации), вправе представить налоговые декларации по итогам 2020 года исходя из налоговой базы, исчисленной с даты создания организации (регистрации ИП) в декабре 2020 года по 31.12.2019.

Согласно статьям 346.10, 346.23 НК РФ срок представления деклараций за 2020 год: для организаций и ИП на ЕСХН, организаций на УСН — не позднее 31.03.2020, для ИП на УСН — не позднее 30.04.2020.

В «1С:Бухгалтерии 8» редакции 3.0 в соответствии с разъяснениями налогового ведомства, приведенными в письме от 27.12.2019 № СД-4-3/[email protected], поддерживается возможность зарегистрированным в декабре 2020 года плательщикам УСН сформировать и отправить в ИФНС с помощью сервиса 1С-Отчетность декларацию по итогам 2020 года, включив в нее данные за декабрь 2020 года.

Если налогоплательщик на УСН зарегистрировался в декабре 2018 года и сумма доходов за 2020 год с доходами декабря 2020 года превысила лимит для применения спецрежима, а доходы только за 2019 год не превысили лимит в 150 млн, то целесообразно представить две декларации — за 2020 год и за 2020 год, чтобы сохранить право применения УСН.

Кроме того, если по итогам декабря 2020 года у плательщика есть налог к уплате, то на эту же сумму возникает переплата по авансовому платежу за I квартал 2020 года. В этой связи декларации за 2020 и 2020 год рекомендуется представить одновременно, а также вместе с ними подать заявление на зачет переплаты за 2020 год в счет уплаты налога за 2020 год.