Привет, на связи Василий Жданов в статье рассмотрим коммерческие расходы. Если в бухгалтерии компании принято вести счет 44 “Расходы на продажу”, в обязательном порядке отражению подлежат коммерческие расходы (строка 2210 Отчета о финансовых результатах). Сомнения вызывает, как правило, перечень возможных расходов, которые можно было бы отнести к категории коммерческих, поскольку затраты торговых и производственных предприятий различаются по составу. Кроме того, не всегда ясно, каким образом проводить списание коммерческих расходов, какие записи делать в бухгалтерском балансе, и вести бухгалтерскую отчетность. Обо всем этом будет рассказано в статье.

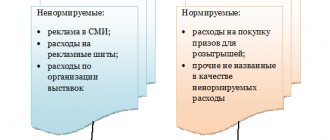

Какие затраты можно отнести в коммерческие расходы (строка 2210)

В зависимости от того, торговым (оптовым, розничным) или производственным является предприятие, перечень коммерческих расходов может различаться:

| Вид деятельности | С чем связано несение расходов | Дополнительные сведения |

| Производство | Включены любые затраты, связанные с продажами: – представительские затраты; – затраты на рекламирование товара; – амортизационные издержки (износ офисного и торгового оборудования); – оплата охранных услуг; – зарплата работников (в том числе офисных), занятых продажами; – затраты на содержание офиса и складских помещений. | Также учитываются любые иные расходы, отражаемые по дебету сч.44 и относящиеся к издержкам обращения. |

| Торговля (розничная, оптовая) | Затраты на реализацию изготовленной продукции: – представительские затраты, направленные на продвижение товара; – затраты на рекламу; – расходы на содержание складов с готовыми к продаже товарами; – комиссионные сборы; – расходы на транспорт (доставка до места отправки товаров); – расходы на упаковку; – иные похожие расходы. | Если речь идет о производителе (переработчике) сельскохозяйственной продукции, дополнительно к коммерческим расходам относят: – затраты на содержание приемных и заготовительных пунктов (в т.ч. на уход за птицей и скотом в них); – общезаготовительные затраты; – прочие аналогичные затраты. |

Сущность экономического эффекта и экономической эффективности

Экономический эффект — это конечный экономический результат, полученный от проведения какого-либо мероприятия, вызывающего улучшение каких-либо показателей работы организации. Результат является абсолютным показателем и измеряется в денежных единицах. В целом получение эффекта предполагает первоначальное осуществление каких-либо затрат, а затем получение дополнительного дохода от внедрения мероприятия. Сам экономический эффект представляет собой этот дополнительный доход, получаемый черед дополнительные прибыли, снижение материальных, трудовых затрат, рост объемов производства или качества продукции, выражаемых в цене.

Важно соотнести результат с затратами на его получение. Поэтому, помимо абсолютной величины эффекта, необходимо знать и его относительную величину. Экономическая эффективность — это показатель, определяемый соотношением экономического эффекта и затрат , породивших этот эффект

Экономическая эффективность (Е) рассчитывается по формуле:

Экономическая эффективность — это показатель, определяемый соотношением экономического эффекта и затрат , породивших этот эффект. Экономическая эффективность (Е) рассчитывается по формуле:

(59)

Таким образом, эффективность определяет степень выгодности. Поскольку, этот показатель является относительным, то может применяться для сравнения либо с существующими нормативами, либо с другими вариантами.

В целом выгодность внедрения мероприятия определяется тремя обстоятельствами:

1) затратами на проведение мероприятия — они должны стремиться к минимуму;

2) эффектом от внедрения — он должен стремиться к максимуму;

3) сроком, в течение которого получают эффект.

В зависимости от того, экономическую эффективность чего необходимо измерить, в качестве затрат могут выступать капитальные вложения на приобретение новой техники и технологий, средства, вкладываемые в какой-либо проект (инвестиции) и т.д.

Капитальные вложения — это средства (затраты) в денежном выражении, которые направляются на обновление и воспроизводство основных фондов предприятия.

Инвестиции — это понятие с точки зрения финансов несколько шире, так как инвестиции — это все виды средств (затрат), вкладываемых в хозяйственную деятельность в целях получения дохода.

Однако в РФ в настоящее время принято отождествлять инвестиции и капитальные вложения.

В связи с вышесказанным эффект будет рассчитываться по-разному в зависимости от характера мероприятия, которое проводилось для его получения. Общей формулы расчета эффекта нет. Она определяется по мере того, как определен источник получения этого эффекта.

Если в расчетах получают годовой эффект от внедрения мероприятия, а это обычно бывает годовой, поскольку финансовый год — это время своеобразного кругооборота работы предприятия, то для получения общей суммы эффекта его умножают на количество лет, приносящих данный эффект.

Как производится списание коммерческих расходов

Предприятиям позволено самостоятельно принимать решение о порядке списания коммерческих расходов (законодательными и нормативными актами правил не утверждено). При этом фирмы обязаны закрепить выбранный ими способ списания в своей учетной политике.

Важно! Для производственных компаний имеются рекомендации по списанию коммерческих расходов, которые приведены в тексте Инструкции по применению Плана счетов.

Производителям продукции рекомендовано списывать затраты по реализации в дебет сч. 90 “Продажи” с/сч. 2 “Себестоимость продаж”. Затраты производственной фирмы на перевозку и упаковку следует распределить между разновидностями отгруженных товаров из соображений самостоятельно отобранного показателя (себестоимость готовой к реализации продукции, объем, вес, количество).

Чтобы рассчитать сумму подлежащих списанию коммерческих затрат, нужно сперва вычислить значение специального коэффициента по приведенной ниже формуле:

Зная значение данного коэффициента, можно перейти к расчету объема коммерческих расходов предприятия, подлежащего списанию:

Что указывается в разрабатываемом документе

Документ ТУ представляет собой составной элемент конструкторской или иной специальной документации на продукт. В случае отсутствия последней ТУ служит документом, отражающим полный набор требований к изделию, его созданию, контролю производства и приема.

Устанавливаемые требования и нормы не могут содержать несоответствия или противоречия обязательным нормам стандартов, разработанных в отношении данного продукта, как государственных, так и межгосударственных, действующих на территории РФ.

В ТУ обязательно наличие раздела с указанием способов контроля качества и приема готового изделия, направленного на максимальное недопущение разногласий между потребителем товара и его производителем.

Технические условия включают вводную часть с описанием общих положений по продукту и производителю, а также разделы, последовательно отражающие:

- особые требования и нормы в ходе описания техпроцессов и специфики процесса изготовления;

- требования норм безопасности, касательно изготавливаемой продукции и охраны труда;

- экологические нормативы и положения по защите окружающей среды;

- требования к приему объекта, способы контроля качества изготавливаемого товара;

- нормы по перемещению и обеспечению сохранности изделия;

- определение параметров эксплуатации;

- условия гарантии производителя продукта.

В качестве приложения размещается изображение (общий вид) изделия, список оборудования (контрольного, измерительного, вспомогательного), используемых терминов и документации, на которые в ТУ присутствуют ссылки.

К списываются коммерческие расходы (строка 2210) в бухгалтерском учете

Разобраться в том, как списать коммерческие расходы, помогут следующие нормативные и законодательные акты:

| Нормативный акт, закон | Область применения |

| Приказ Министерства финансов России от 31 октября 2000 года № 94н | Инструкции к плану счетов бухгалтерского учета |

| Приказ Министерства финансов России от 28 декабря 2001 года № 119н | Утверждение приложения 3 к методическим указаниям. Инструкции по распределению расходов для обычных материально-производственных запасов. |

| Приказ Министерства сельского хозяйства России от 31 января 2003 года №26 | Утверждение приложений 3 и 4 к методическим указаниям. Инструкции по распределению для материально-производственных запасов, которые формируются в сельскохозяйственных компаниях. |

Расходы, накопленные на сч. 44, каждый месяц подлежат списанию в дебет сч. 90. Но по состоянию на конец месяца данный счет может иметь сальдо, имеющее отношение к непроданным готовым изделиям (у производственных компаний) либо оставшимся непроданными товарам (у торговых предприятий). Упомянутое сальдо появляется за счет распределения транспортных и заготовительных затрат, в числе которых расходы на:

- заготовку сельскохозяйственного сырья, птицы и скота (у компаний, занимающихся производством сельскохозяйственной продукции и переработкой);

- транспортировку (у предприятий торговли и у посреднических фирм);

- упаковку и транспортировку (у производителей продукции).

Распределение осуществляется по инструкциям, утвержденным нормативными актами, перечисленными в таблице выше.

В чем состоит оформление ТУ

Процедура оформления технических условий включает несколько этапов:

- подготовку описания производимого объекта, для которого требуется разработка ТУ;

- собственно разработку требуемых условий;

- согласование и последующее утверждение подготовленных критериев;

- регистрацию подготовленных положений (необязательный этап, выполняется при необходимости).

Оформление технических условий начинается с момента принятия производителем решения об изготовлении продукта по процедуре, отличающейся от государственного стандарта.

Для разработки ТУ необходимы следующие данные:

- название продукта;

- код по ОКПО (для производителя товара);

- список модификаций разрабатываемого продукта;

- предназначение изготавливаемого объекта и его технологическое описание;

- код по ОКП (для изделия);

- описание технологической процедуры производства с указанием специфических тех. параметров;

- состав комплектующих элементов;

- порядок и критерии передачи/приема товара структурами тех. контроля производителя;

- методы, средства для проведения контроля испытаний в отношении производимого изделия;

- методы упаковки и используемый для нее материал, а также список документов, помещаемых при упаковке в тару;

- виды используемого для перемещения транспорта и параметры перевозки;

- условия для обеспечения сохранности объекта;

- критерии норм безопасности (при производстве и использовании продукта);

- параметры эксплуатации;

- сроки для гарантии.

В ходе разработки ТУ используются требования ГОСТ (2.114-95, 51740-2001, 2.114-2016), касающихся составления конструкторской документации и обобщенных требований по ее подготовке и оформлению.

Как отражаются коммерческие расходы (строка 2210) в отчете о финансовых результатах

Коммерческие расходы торговых и производственных компаний, которые были отражены на счете 90, подлежат учету в совокупной сумме себестоимости продаж. Такие затраты должны быть отражены в строке 2210 “Коммерческие расходы” в отчете о финансовых результатах.

Бывает и так, что предприятие не использует счет 44. Такое возможно только в том случае, если собираемые на счете затраты не имеют составляющей, подлежащей обязательному распределению. Если фирма не использует сч. 44, коммерческие расходы, как правило, отражаются на счете 26, закрывающийся 2 способами:

- Через списание общего объема затрат, накопленных компанией на счете 26, непосредственно в дебет счета 90 (тогда коммерческие расходы попадают в строку 2220 “Управленческие расходы”).

- Путем включения в себестоимость готовых товаров методом распределения расходов, собранных фирмой на счете 26 (тогда расходы включаются в сумму строки 2120 “Себестоимость продаж” в процессе списания себестоимости реализованных товаров).

Методы повышения экономической эффективности предприятий

Посредством каких методов может осуществляться соответствующая хозяйственная модернизация активностей предприятия? Расчет экономического эффекта осуществляется, прежде всего, в корреляции с конкретными источниками новшеств. Какими они могут быть?

Прежде всего, это могут быть мероприятия, направленные на улучшение использования ресурсов, которые специалисты предприятия задействуют в своей трудовой деятельности. Сущность данных активностей может заключаться в приобретении новых ПК, станков, роботов и т. д. Затраты в этом случае могут быть связаны с непосредственной оплатой поставок соответствующего оборудования, так и, например, с организацией обучения для сотрудников — о том, что подобные статьи расходов могут фиксироваться, мы уже сказали выше.

Мероприятия, внедряемые с целью получить ощутимый социально-экономический эффект, могут быть связаны с увеличением мощностей производственных линий так, чтобы фабрика начала испытывать потребность в большем количестве сотрудников. Также процесс выпуска товаров может быть модернизирован таким образом, что у компании появится необходимость привлекать высококвалифицированные кадры, имеющие необходимую узкую специализацию для работы с новыми технологическими решениями.

Переподготовка кадров также может быть одним из методов повышения экономической эффективности предприятий. При этом необязательно, что будет закупаться новое оборудование: менеджеры компании вполне могут обеспечить рост интенсивности производства за счет обучения специалистов инновационным методикам задействования текущих мощностей. Оценка экономического эффекта в этом случае предполагает учет не только прямых издержек, сопровождающих соответствующее мероприятие, но также и косвенных. То есть если предприятие направило своих сотрудников в специализированные учебные заведения, то в этом случае будут учитываться как расходы, связанные с оплатой услуг данных учреждений, так и недополученная прибыль, возникшая вследствие паузы в процессе выпуска товаров, пока специалисты, занятые на фабричных линиях, проходят переподготовку.

Еще один вариант модернизации хозяйственных активностей компании — улучшение структуры производства. Сотрудники в этом случае могут продолжить выполнять ту же работу на прежнем оборудовании, однако, механизм, характеризующий циклы выпуска товаров, будет пересмотрен менеджерами. При этом экономический эффект от предложенных мероприятий по улучшению структуры производства может быть крайне высоким, так как в этом случае компания может не иметь никаких дополнительных издержек. Менеджеры, работающие в ней, в силу своих должностных обязанностей решают подобные задачи. Ожидается, что их квалификации окажется достаточно для реализации соответствующих планов. Но вполне возможно, что предприятие решит привлечь сторонних консультантов с целью обеспечения необходимых корректировок структуры производства. В этом случае подсчет экономического эффекта будет осуществляться с учетом затрат на оплату услуг специалистов из других организаций.

Пример заполнения строки 2210 “Коммерческие расходы”

Рассмотрим на примере, как заполняется строка 2210 Отчета о финансовых результатах:

| Показатели по с/сч 90-2 сч. 90 в корреспонденции со сч. 44 (рубли) | ||||

| Оборот за отчетный период (2014 год) | Сумма | |||

| 1 | 2 | |||

| 1. По Дт с/сч 90-2 в корреспонденции со сч. 44 | 735 555 | |||

| Фрагмент отчета о финансовых результатах за 2013 год | ||||

| Пояснения | Наименование показателя | Код 3 | За 2013 год | За 2012 год |

| 1 | 2 | 3 | 4 | 5 |

| Коммерческие расходы | 2210 | (1021) | (734) | |

Коммерческие расходы за отчетный период составили 735 555 рублей.

| Фрагмент отчета о финансовых результатах за 2013 год | ||||

| Пояснения | Наименование показателя | Код 3 | За 2014 год | За 2012 год |

| 1 | 2 | 3 | 4 | 5 |

| Коммерческие расходы | 2210 | (860) | (1021) | |

Пример отражения коммерческих расходов в бухгалтерском учете

Известна следующая информация о предприятии, основной деятельностью которого является розничная торговля продуктами питания и хозяйственными товарами:

| Статья коммерческих расходов | Сумма (руб.) |

| Амортизационные отчисления (основные средства) | 41 000 |

| Заработная плата работников, страховые взносы в фонды | 233 000 |

| Расходы на оплату консультационных, юридических услуг | 321 000 (включая НДС 44 000 р.) |

| Расходы на доставку товаров на транспорте (подлежат учету в составе издержек обращения, согласно бухгалтерской учетной политике) | 987 000 (включая НДС 135 317 р.) |

| Арендные платежи за торговые залы, складские помещения и площади общехозяйственного назначения | 625 000 (включая НДС 85 687 р.) |

| Общие расходы предприятия за отчетный период | 3 125 000 (включая НДС 428 437 р.) |

Перечисленные расходы бухгалтер предприятия отразит следующими записями:

| Запись бухгалтерского учета | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Учтен “входной” НДС по арендным затратам | 85 687 | 19 | 60 |

| Учтены затраты по оплате аренды | 539 313 (625 000 – 85 687) | 44 | 60 |

| Принят к вычету “входной” НДС по арендным издержкам | 85 687 | 68 | 19 |

| Учтен “входной” НДС по расходам на транспортировку | 135 317 | 19 | 60 |

| Учтены затраты на транспортировку товаров | 851 683 (987 000 – 135 317) | 44 | 60 |

| Принят к вычету “входной” НДС по расходам на перевозку | 135 317 | 68 | 19 |

| Учтен “входной” НДС по расходам на консультации и услуги юристов | 44 000 | 19 | 60 |

| Учтены расходы на оплату консультаций и услуг юристов | 277 000 (321 000 – 44 000) | 44 | 60 |

| Принят к вычету “входной” НДС по расходам на консультации специалистов и юристов | 44 000 | 68 | 19 |

| Начислена заработная плата работников и страховые платежи по оплате труда | 233 000 | 44 | 69, 70 |

| Начислена амортизация по объектам основных средств | 41 000 | 44 | 02 |

| Итого издержек обращения по состоянию на конец отчетного периода | 1 941 996 (539 313 + 851 683 + 277 000 + 233 000 + 41 000) | ||

Если такие расходы бухгалтер спишет в отчетном периоде на счет 90 “Продажи” по учету выручки, затраты следует отразить по стр. 2210 “Коммерческие расходы”. Далее в строке 1210 “Запасы” (подраздел “Незавершенное производство”) нужно указать сумму затрат, которые не были списаны.

Финансовый анализ расходов на управление

Управленческие расходы в финансовом анализе относят к условно-постоянным, так как их величина не зависит от объема производства. Если объем выпускаемой (продаваемой) продукции увеличивается, прибыль на единицу товара увеличивается за счет масштаба.

Сложные экономические условия заставляют предпринимателей по-другому взглянуть на штатное расписание администрации. Руководители предприятий стараются совместить функции подразделений, чтобы сократить численность работников. Это позволяет снизить затраты на зарплаты, аренду, транспорт, оргтехнику, командировки. Сэкономленная сумма – объем повышения прибыли.

https://youtu.be/qcFws5r2eio

Некоторые выбирают другой путь – сокращение заработной платы, надбавок и премий при сохранении численности административного аппарата. Этот вариант предпочтительнее, так как не повышает уровень безработицы, не снижает лояльность сотрудников.

Хорошим вариантом считается перевод части персонала офиса на «домашний» режим, позволяющий сэкономить на аренде помещений, коммунальных платежах, служебном транспорте. Практически весь персонал может работать через интернет.

Грамотный финансовый анализ позволяет использовать оптимизацию административных издержек как средство повышения прибыли. Сэкономленные на оптимизации руководящего аппарата средства можно вложить в развитие, реорганизацию, обновление, внедрение инноваций.

Наверх

Напишите свой вопрос в форму ниже

Ответы на часто задаваемые вопросы про коммерческие расходы (строка 2210)

Вопрос: С какой целью производственные компании должны распределять расходы на транспортировку и упаковку между видами отгруженной продукции при частичном списании данных затрат?

Ответ: Действительно, производителям нужно поступать именно таким образом, поскольку не вся продукция, что была отгружена покупателям, в итоге продастся. Зависит это от того, что именно сказано в договоре между продавцом и покупателем:

- если это договор поставки, продукция не считается проданной, пока покупатель не выполнит в полной мере условия соглашения;

- если это товарообменный договор, продукция не признается проданной, пока покупателем не будет осуществлена встречная отгрузка товара.