Как взимается подоходный налог с больничного листа

Лист временной нетрудоспособности является документом, регулирующим отношения между работодателем и сотрудником при отсутствии последнего на рабочем месте. Он выдается при наступлении болезни, травмировании, вынашивании ребенка.

На основании больничного производится расчет и перечисление пособия Фондом социального страхования. Также документ удостоверяет, что работник отсутствовал по уважительной причине.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

В момент нахождения на больничном работнику начисляются определенные выплаты. Они производятся работодателем и Фондом социального страхования. Суммы, перечисленные лицу, считаются его доходом. Поэтому подоходный налог с больничного листа взимается.

Кроме НДФЛ не происходит удержание других взносов в различные фонды. Важно знать, как проходит процедура расчета налога в 2020 году.

Какие налоги должны выплачиваться с выплат по больничному листу?

Чтобы ответить на вопрос, какими налогами облагается больничный лист, необходимо знать, на какой форме налогообложения находится предприятие. Как правило, все выплачивают:

- подоходный налог;

- пенсионные взносы;

- выплаты в Фонд социального страхования;

- социальные отчисления.

Налогообложение больничных производится точно так же и в таком же порядке, как и налогообложение заработной платы.

К содержанию

Берётся ли вообще

Работники часто не знают, берётся ли подоходный налог с больничного листа. В соответствии с российским законодательством компенсационные выплаты при наступлении временной нетрудоспособности считаются доходом гражданина. Поэтому, как и к любым другим поступлениям, к ним применяется налогообложение.

Больничные листы выдаются на основании закона о соцстраховании, который был издан Министерством здравоохранения. В нем отражается порядок их предоставления и возможность увеличения длительности.

Мнение эксперта

Поляков Пётр Борисович

Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

Уточняющие нормы прописываются в Налоговом кодексе РФ. Согласно его статьям, налогообложение к таким доходами применяется. Не составляют исключения листы, выдаваемые при наступлении болезни ребенка.

В список доходов, в которых налог не взимается, входит пособие по беременности и родам. Поэтому будущие мамы получают выплату в полном объеме.

Когда НДФЛ удержат, а когда нет

Пример:

Маша и Даша — подруги, работают на одинаковых должностях, и зарплата у них одинаковая. В один день Маша ушла в декретный отпуск, а Даша сломала ногу и два месяца провалялась на больничном. Но выплаченная сумма пособия по временной нетрудоспособности у Маши оказалась больше. В Дашином расчетном листке указано, что с суммы пособия удержан НДФЛ, а у ее подруги такого удержания в расчетном листке нет. Девушки в недоумении: так все-таки с больничного берется подоходный налог или нет?

Если пособие по временной нетрудоспособности начисляется в связи с болезнью или травмой работника, то с него НДФЛ удержат. То же самое относится к ситуации, когда больничный выдается по уходу за ребенком или другим членом семьи. А вот сумма пособия по беременности и родам налогом не облагается, поэтому женщина получит на руки все деньги полностью.

Главные формальности

Доход, который получает работник с больничного листа, облагается налогом. В законодательных актах прописывается порядок расчета, уплаты и отражения суммы в документе.

Отсылки к закону

Подтвердить факт наступления нетрудоспособности сотрудника возможно только на основании выписки. Эта норма отражается в Приказе Министерства здравоохранения №1345, изданного 21 декабря 2012 года.

Удерживается подоходный налог в соответствии со статьей 217 Налогового кодекса РФ. В ней отражается порядок начисления и взимания средств из дохода, полученного работником, а также выделяются случаи, когда налогообложение не применяется.

Пособие по временной нетрудоспособности человека причисляется к доходу. Поэтому оно обязательно облагается налогом. На основании пункта 1 статьи 217 НК РФ взимание производится даже при выдаче больничного листа по уходу за ребенком в период его болезни.

В этой же статье прописывается, что больничные, связанные с беременностью и родами, рассчитываются другим способом. НДФЛ к ним не применяется.

Порядок отражения в документе

Законодательно закреплен порядок не только удержания и отчисления налога с больничного листа, но и отражения операций в документации. Отчет перед сотрудниками работодателем ведется с помощью справки по форме 2-НДФЛ. Она необходима при обращении в налоговую службу для получения вычета.

С помощью этого документа также можно отразить:

- выплату пособия;

- уплату налога;

- невозможность удержания средств.

Справка будет иметь признаки 1 и 2. При этом пособие по нетрудоспособности прописывается в виде кода 2300.

Расчёт налоговых сборов, которые были начислены и удержаны, отражается в форме 6-НДФЛ. Документ введен в январе 2020 года. Подаются сведения каждый квартал.

При создании справки 6-НФДЛ указываются сведения не отдельного больничного, а обобщенные.

В документе отмечаются:

| Все начисленные работникам учреждения средства в качестве доходов | 020 |

| Выплаченные дивиденды | 025 |

| Налоговые вычеты | 030 |

| Начисленные НФДЛ | 040 |

Непосредственный расчет проводится в строках с 060 по 090. При регулярном удержании налога и отсутствии возврата необходимо проставить нулевое значение.

Сведения о сроках удержания и перечисления прописываются во втором разделе отчетности, строках 110 и 120. Сверить созданный документ можно с образцом, который был разработан ФНС.

При некорректном заполнении налоговый агент должен будет заплатить штраф за каждую неточность в размере 500 рублей. Столько же потребуется внести, если данные будут недостоверно указаны в 2-НДФЛ. Даже после оплаты штрафа потребуется новое оформление документов.

Это важно знать: В каких случаях больничный оплачивается 100 процентов

Особенности уплаты

Мнение эксперта

Поляков Пётр Борисович

Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

Пособие, выплаченное сотруднику за период временной нетрудоспособности, не входит в перечень необлагаемых налогом. Это прописано в статье 217 НК РФ.

Работник получит за время больничного сумму, меньшую на 13% от исходной.

Работодателю потребуется перевести средства в государственную казну в определенный срок:

| В ходе перечисления на счет работника | В ту же дату. |

| При выдаче наличных через кассу | В дату списания средств со счета. |

| В случае выдачи наличных, являющихся оборотными средствами | Не позже следующей за расчетной даты. |

Каков порядок отражения НДФЛ с больничного в бухгалтерском учете

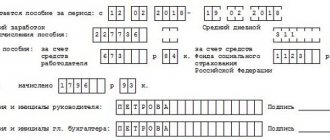

С точки зрения налогообложения прибыли выплата пособия работодателем относится к прочим расходам, связанным с производством. Пример отражения подоходного налога в данном случае представлен в таблице.

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Начислено пособие по временной нетрудоспособности за счет средств организации (364,38 x 3) | 20 | 70 | 1093,14 | Листок нетрудоспособности, Расчетно-платежная ведомость |

| Начислено пособие по временной нетрудоспособности за счет средств ФСС РФ (2186,28 — 1093,14) | 69-1 | 70 | 1093,14 | Листок нетрудоспособности, Расчетно-платежная ведомость |

| Удержан НДФЛ (2186,28 x 13%) | 70 | 68 | 284,21 | Налоговая карточка |

| Выплачено пособие по временной нетрудоспособности за вычетом удержанного налога (2186,28 – 284,21) | 70 | 50 | 1902,07 | Расчетно-платежная ведомость |

Примечательные моменты при беременностях и родах

Налогообложение может не применяться при получении некоторых доходов. К таким выплатам относят пособие, которое выдается, когда наступают беременность и роды.

После наступления 30 недель вынашивания ребенка женщина должна передать по месту работы лист временной нетрудоспособности. Если пакет документов полный и оформлен правильно, расчет и выплата производятся в течение 10 дней с момента обращения в бухгалтерию. Средства перечисляются полностью без удержания НДФЛ.

Наступление нетрудоспособности

Потеря трудовой способности фиксируется на приеме у врача – при наличии признаков заболевания.

Предусматривается несколько оснований, по которым оформляется больничный лист:

- заболевание;

- беременность и роды;

- пребывание на карантине;

- получение травмы;

- необходимость долечивания в стационарных или санаторных условиях;

- уход за ребенком или другим заболевшим членом семьи.

Факт нетрудоспособности находит отражением в больничном листе. В нем не указывается диагноз, поскольку он составляет врачебную тайну, проставляется лишь соответствующий код.

Дополнительно в документе указывается продолжительность больничного, на основании которого рассчитывается компенсация.

Особенности оплаты

Оплата больничного осуществляется на основании больничного листа. Первые три дня пребывания в вынужденном отпуске компенсируется работодателем, оставшиеся дни – ФСС.

Законом предусматриваются случаи, когда весь больничный оплачивается из средств Фонда социального страхования, например, беременность и роды.

Для получения оплаты работодателю и в ФСС вместе с заявлением сдается лист о временной потере трудовой способности и все необходимые справки.

Документация рассматривается в течение 10 суток, после чего происходит начисление средств вместе с авансом или заработной платы. Предварительно с них удерживается налог.

Облагается ли НДФЛ?

Берется ли подоходный налог с больничного листа? Да, в 2020 году его ставка составляет 13%. Он взимается при начислении компенсации сотруднику.

Важно, что работник может получить выплату в течение полугода с момента завершения больничного отпуска, поскольку срок действия листка о временной нетрудоспособности составляет 6 месяцев.

Фиксированные сроки

До 2020 года срок уплаты НДФЛ был установлен сразу же после даты перечисления пособия. Крупным организациям исполнять требования данной нормы было затруднительно. Ведь их многочисленные работники могли каждый день уходить на больничный. Поэтому ежедневно нужно было переводить налоговые сборы.

Министерством финансов РФ были учтены недовольства учреждений. Поэтому законодательно введено новое правило, касающееся сроков перечисления НДФЛ. Перевод в бюджет сумм должен быть произведен не позднее последнего дня месяца, в которой было выплачено пособие. При этом не учитывается характер произведенной выплаты: наличными или на счет.

Удержание налогов, в соответствии со статьей 226 НК РФ, производится в ту же дату, когда и происходит выплата пособия. Она совпадает с выдачей заработной платы в организации.

Перевести средства в бюджет необходимо:

- в дату получения суммы при съеме ее с банковского счета;

- в день перечисления сотруднику, если производится отправка на счет;

- не позже следующего дня при выплате средств из кассы.

Такой порядок уплаты устанавливается пунктом 6 статьи 226 НК РФ. Подоходный налог с листа временной нетрудоспособности снимается в обязательном порядке. Ведь законодательно пособие считается доходом гражданина. Удержание и перечисление средств в государственную казну осуществляется работодателем.

Какие сейчас ставки НДФЛ для налоговых резидентов — узнайте, перейдя по ссылке.

Код НДФЛ материальной помощи можно посмотреть тут.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Ндфл с больничного листа — облагается ли, срок уплаты и порядок

Здравствуйте! Сегодня поговорим про НДФЛ с больничного листа и разберемся, удерживается налог или нет. Вы узнаете о случаях начисления НДФЛ по больничным листкам, сроки перечисления НДФЛ, порядок расчета больничного листка и что такое пилотный проект ФСС.

Удерживается ли НДФЛ с больничного листа

Больничный лист, или лист временной нетрудоспособности – официальный документ, который выдается работнику медицинскими учреждениями и свидетельствует о невозможности продолжить участие сотрудника в трудовом процессе. По своему названию и сути это пособие является не чем иным, как компенсацией в связи с приостановкой исполнения служебных обязанностей.

С другой стороны, такая выплата во многом приравнивается к заработной плате, так как его получатель вынужден платить с него подоходный налог – НДФЛ. Если же работник официально числится в организации, то функцию правильного начисления и уплаты подоходного налога с больничного листа исполняет работодатель, являясь налоговым агентом работника.

По общему правилу подоходный налог с больничного листа платится, и это следующие случаи:

- Сотрудник находится на больничном в связи с болезнью или полученной травмой;

- Сотрудник не выходил на работу, потому что осуществлял уход за больным ребенком;

- Во время введенного карантина.

Случаи, когда НДФЛ с больничного не платится:

- Беременность и роды;

- Усыновление ребенка.

Любые доплаты со стороны работодателя к больничному листу по беременности и родам в обязательном порядке облагаются НДФЛ.

Срок уплаты НДФЛ с больничного листа

До начала 2016-го года представители налоговых органов официально обязывали работодателя оплачивать НДФЛ по больничным сразу после выплаты пособия. В крупных организациях неукоснительное соблюдение этого правила привело бы к тому, что каждый день пришлось бы перечислять в бюджет какие-то суммы, учитывая количество сотрудников и их больничных. В реальности так не делали, иначе пришлось бы содержать целый штат бухгалтеров.

Такое вынужденное невыполнение этого требования приводило к трениям бухгалтерии и налоговых органов. К счастью, сейчас Минфин изменил это ветхое правило из-за его нежизнеспособности.

Теперь общее правило по сроку уплаты НДФЛ с больничного листа гласит:

Работодатель от лица своего работника должен перечислять сумму НДФЛ в бюджет не позднее последнего дня месяца, в котором работник получил пособие.

При этом неважно, как был произведен расчет с работником: наличными или банковским переводом.

Порядок расчета больничного листа

Какую сумму нужно заплатить сотруднику по больничному листу, а какую – отдать государству?

Порядок расчета:

- Посмотретьколичество дней официального больничного – эта цифра указывается в больничном листе. За это количество дней мы будем начислять пособие сотруднику.

- Скалькулироватьсреднедневной заработок работника. Для его вычисления суммируются месячные заработки за последние два года и общая сумма делится на 730 – количество дней в двадцати четырех месяцах.

- Узнатьстраховой стаж работника. От него напрямую зависит размер выплаты. Если на всех своих официальных работах человек суммарно проработал пять лет, то это количество лет и будет браться в расчет.

- Подсчитать, какой среднедневной заработок будет учитываться при калькулировании больничного. Расчет ведется следующим образом: высчитывается, сколько лет у человека стаж, и соответственно стажу берется фиксированный процент.

- Высчитатьитоговую сумму, которая будет выплачена сотруднику. Для этого необходимо умножить число дней больничного на средний заработок и отнять тринадцать процентов – сумму НДФЛ, которая будет перечислена в бюджет.

Организация оплачивает только три дня больничного, остальная сумма оплаты выздоровления работника отчисляется из Фонда Социального Страхования (ФСС).

Приведем пример. Предположим, сотрудник болел шесть дней и имеет при этом семь лет страхового стажа. Его суммарная зарплата за последние два года – 800 000 рублей.

По подсчетам средняя дневная зарплата будет 1096 рублей (800000/730). Но в расчет с учетом страхового стажа мы возьмем только 877 рублей (1096*80%). Сумма за шесть дней без налога – 5262 рубля (877*6). За вычетом НДФЛ – 4578 рублей (5262-13%).

Причем работодатель оплатит только 2631 рубль – больничный работника за три дня. Оставшуюся сумму оплачивает ФСС.

Работодатель начисляет и переводит в бюджет только ту сумму НДФЛ, которая рассчитывается из его собственных выплат сотруднику. То есть только за трехдневное пособие. С НДФЛ по оставшимся дням больничного должен разбираться ФСС.

Пилотный проект ФСС в 2020 году

Пилотные проекты в регионах РФ нацелены на упрощение работы бухгалтеров, а значит, организации в целом. Эти проекты позволяют перечислять пособия работникам прямо из Фонда Социального Страхования. Речь, конечно, идет только о той части пособия, за которую отвечает ФСС. Вопросом, как рассчитать и перечислить НДФЛ с этих пособий, фонд также занимается самостоятельно. Работодателю нужно только предоставлять ФСС необходимые данные о работнике.

В 2020 году пилотный проект охватил 33 региона. В конце 2018 года он уже насчитывал 39 субъектов РФ. Планируется, что в 2019 году к нему подключится еще 20 регионов, в 2020 году – 18. Таким образом, к концу 2020 года 77 регионов смогут стать участниками «прямых выплат».

Источник: https://kakzarabativat.ru/buxgalteriya-i-nalogi/ndfl-s-bolnichnogo-lista/

Какие налоги удерживается с больничного листа?

В случае, когда больничный лист выдается рабочему, находившемуся на лечении болезни, травмы или ухаживавшему за болеющим членом семьи, удерживается НДФЛ с больничного листа (ст. 226 п. 1,4 НК РФ). Что касается взносов в ПФР и ФСС, то больничные не облагаются страховыми взносами. Этому существует законное подтверждение.

- Из информации, изложенной в ст. 7 закона N ФЗ-212, вытекает, что отчисления в государственное учреждение, занимающееся страхованием жизни и здоровья граждан, выплачиваются только с доходов работника, связанного трудовым договором с работодателем, за предоставление услуг или осуществление работ.

- Также согласно части 1 ст. 9 п. 1 закона N ФЗ-212 выплаты на страхование не вычитаются из государственных пособий и других видов обязательного страхового обеспечения.

- Исходя из информации, представленной в ст. 8 п. 2 закона N ФЗ-165 от 16.07.1999, выплата по временной нетрудоспособности относится к одному из видов обязательного страхового обеспечения.

В каких случаях налог не берется?

Облагается ли больничный лист подоходным налогом?

Как указано выше, больничный не облагается взносами ФСС и ПФР в любом случае.

Что касается НДФЛ, то существуют некоторые виды дохода, по листу нетрудоспособности, с которых не вычитается и он.

Эти виды определены в ст. 217 п. 1 НК РФ. Взносы с больничных листов не платятся с:

- Пособие, предоставляемое безработным гражданам.

- Денежная компенсация, выплачиваемая беременным.

- Выплаты по родам.

Есть ли логика

Вообще-то, в соответствии с Налоговым кодексом РФ, не подлежат налогообложению практически все выплачиваемые гражданам государственные пособия и компенсации. Так, например, не удерживается налог с пособий по безработице и пособий по уходу за ребенком, с пенсий и выплат по возмещению вреда здоровью. И удержание НДФЛ с больничного является, по своей сути, исключением из общего правила. Наверное, поэтому люди часто полагают, что бухгалтер ошибся и налог удержал неправильно. Однако логику в законе искать бессмысленно, его приходится просто исполнять.

comments powered by HyperComments

Какие взносы взимаются за счет работодателя?

Чтобы ответить на этот вопрос, начать следует с объяснения того, кто выплачивает это пособие. Согласно ст. 12 п. 2 пп. 6 закона N ФЗ-165 работодатель обязан выплатить пособие по листу нетрудоспособности в случаях установленных законодательством РФ. Использовав на это, в том числе, собственные средства.

При этом ст. 3 части 2 п. 1 закона установлена следующая форма выплат пособия. Первые 3 дня, нахождения работника на больничном, оплачивает работодатель, начиная с четвертого, средства поступают из бюджета ФСС РФ.

Также вас возможно заинтересуют следующие статьи на тему больничного:

Согласно законодательным нормам, описанным в первом и третьем разделах этой статьи, с больничного удерживается НДФЛ. Взнос в ПФР и другие страховые вычеты осуществлять законом запрещено.

Берётся ли подоходный налог в первые три дня нетрудоспособности?

В законодательстве указано, что первые три дня больничного, которые работнику оплачивает владелец фирмы, взносами ПФР и ФСС не облагаются

Так как сумма пособия, по листу нетрудоспособности, состоит из выплат на все обязательные виды страхования.

Это важно знать: Можно ли брать больничный после увольнения

Это записано в части 1 ст. 9 п. 1 закона N ФЗ-212.

Исходя из информации предоставленной выше, можно сказать, что единственный вычет из этой суммы – это НДФЛ.

Но и он взимается только с тех категорий временной нетрудоспособности, которые описаны в ст. 217 НК РФ.

Учет НДФЛ

Разобравшись с тем, облагается ли больничный налогом, перейдем к учету НДФЛ. Для того чтобы провести учет, необходимо сначала рассчитать сумму налога. Если нет дополнительных нюансов, это делается следующим образом.

- Первое, что нужно сделать – сложить сумму доходов за 2 предыдущих года, и разделить полученный результат на 730. Доходы за текущий год в расчетах не участвуют. Налоговый вычет из этой суммы также не производится.

- Благодаря проведенным вычислениям получаем средний дневной доход.

- Теперь необходимо умножить это значение на количество дней, проведенных на больничном.

- Получившаяся сумма – доход по листу нетрудоспособности. Однако получить всю сумму удастся только в том случае, если страховой стаж равен или превышает 8 лет. От 5 до 8 лет работнику выплатят 80 процентов суммы. В случае, когда стаж равен или меньше пяти лет, выплата составит только 60 процентов.

Схема будет отличаться для тех работников, которые предыдущие 2 года не работали или не смогли представить справку о доходах. В этом случае расчет будет производиться следующим образом.

- Нужно взять сумму, указанную в постановлении правительства как минимальный размер оплаты труда (МРОТ) и умножить ее на число дней, в течение которых работник отсутствовал.

- Получившийся итог необходимо разделить на число дней того месяца, в котором работник находился на лечении.

- Получившаяся в итоге сумма считается средним дневным доходом.

- Следующие стадии расчета идентичны приведенным выше, начиная с пункта 3.

- Сумма выплачивается целиком.

После того как работник предоставил больничный лист, ему в течение 10 дней должно быть назначено пособие. Выплатить его работодатель обязан вместе с зарплатой, которая будет выдаваться следующей после больничного. Этот факт закреплен законодательно в ст. 15 ч. 1 и ст. 8 ч. 13 редакция указа от 24.07.2009 N 213-ФЗ.

Как отразить доход в справке 2-НДФЛ?

Для того чтобы правильно оформить справку НДФЛ для больничного, в которой необходимо отразить налоговый вычет из доходов по нетрудоспособности, следует обратиться к рекомендациям ФНС РФ.

Они описаны в письме номер ЕД-4-3/74.

Согласно ст. 223 налогового кодекса РФ, в справке 2 НДФЛ для больничного листа отражается весь полученный работником доход, за указанный период.

Третий раздел справки заполняется следующим образом. В поле «месяц» ставится порядковый номер того календарного периода, за который идет начисление средств и фактическое их получение.

Сумма заработной платы указывается за текущий месяц, а доход по листу нетрудоспособности за предыдущий, когда работник брал больничный. Каждая из этих сумм будет указываться под различными кодами. Зарплата идет под кодом 2000, а сумма по больничному листу под 2300.

После прочтения статьи становится понятно, начисляется ли НДФЛ на больничный, что закреплено законом относительно выплат, по листам нетрудоспособности. На какую сумму может рассчитывать работник и как ее вычислить. Как правильно отразить доход по больничному листу в справке 2 – НДФЛ или найти его в этом документе.