Общепит: информационный сайт

Требование в кладовую. Форма ОП-3 – документ, который предназначен для сопровождения процедуры отпуска определенных продуктов из кладовой того или иного предприятия соответствующим лицам. Документ имеет специализированную форму, утвержденную законодательством России.

В данной форме в обязательном порядке отображается наименование структурного подразделения предприятия, с которого происходит выдача продукции (кладовая), а так же подразделение, в которое эта продукция передается. При этом указывается фамилии и инициалы лиц, непосредственно участвующих в процессе отпуска и получения определенного количества продукции. Так же в обязательном порядке следует указать порядковый номер документа формы ОП-3 и дату его составления.

Сам документ состоит в виде таблицы, в которой указывается продукция, отпускаемая из кладовой согласно их наименованию. При этом следует указать единицы измерения продуктов и их количество. Подписывается документ заведующим производством и руководителем предприятия.

Требование в кладовую составляется в единственном экземпляре на предстоящий день приготовления того или иного блюда на кухне предприятия, организации или иного учреждения. Именно на основании данного документа выписывается накладная на отпуск необходимого товара.

+

Документ требование в кладовую (форма ОП-3) применяется для определения отпуска необходимого количества продуктов из кладовой.

Составляется в одном экземпляре с учетом потребности в сырье (продуктах) на предстоящий день и остатка сырья на производстве (кухне) на начало дня.

На основании требования выписывается накладная на отпуск товара.

Калькуляция себестоимости готовых блюд в ресторанном бизнесе (Автосохраненный)

Калькуляциясебестоимости готовых блюд в ресторанномбизнесе

Для тогочтобы менеджеры предприятий,предоставляющих услуги в сфереобщественного питания, могли объективноанализировать ситуацию и приниматьоптимальные управленческие решения вобласти ценообразования, необходимадостоверная информация о затратахматериальных ресурсов на производствопродукции.

Строгоеотслеживание правильности ценообразованияпозволяет предотвратить убыточнуюработу и разорение предприятия.

Точныеданные и оперативный учет позволяютоптимизировать производственныепроцессы и, соответственно, обеспечитьстабильно высокую прибыль предприятия.Именно поэтому калькуляциясебестоимости

выступает одной из основных задачфинансового и управленческого учетаресторана.

Себестоимостьпродукции

-это денежное выражение за-трат, необходимыхдля осуществления производственной икоммерческой деятельности, связаннойс выпуском и реализацией продукции,выполнением работ и оказанием услуг

Себестоимостьпродукции

–это совокупность издержек (затрат),понесенных предприятием на производствои реализа-цию (продажу) продукции илиуслуги

Расчетпродажных цен выполняется отдельно накаждое блюдо

Выборметода калькуляции себестоимостипродукции должен опираться на особенноститехнологического производства ивыпускаемой продукции. Грамотно провестикалькуляцию и документально оформитьвсе надлежащим образом сможет толькоопытный бухгалтер

,специализирующийся на бухгалтерииресторанов.

Составлениекалькуляции предусматривает рядподготовительных работ. Процедуракалькуляции выполняется в определенномпорядке.

Калькулированиеуспешно проводится для:

*Ценообразования

* Анализаэкономической составляющей блюд ивыявления путей снижения себестоимости,планирования издержек предприятия.

(для того, чтобы калькуляция отражалаобъективную действительность и приносилапрактическую пользу предприятию, онадолжна опираться на реальные цифры былавыполняться с учетом всех бухгалтерскихнюансов)

*.Своевременного осуществления контроляза движением базовых позицийтоварно-материальных запасов предприятияи макс. рационального использованияскладские запасы, не допуская нецелевогорасходования продуктов.

Длярасчета отпускных цен на готовуюпродукцию предприятия используютсяспециальные калькуляционные карточкиформы ОП-1 отдельно для каждого видапродукции.

Заполненную калькуляционнуюкарточку обязательно должны подписатьзавпроизводством, специалист, ответственныйза проведение калькуляции, а такжеруководитель организации.

Калькуляциясебестоимости готовых блюд ресторана

Рассмотримпорядок составления калькуляции ручнымспособом.

Расчетотпускных цен на готовые блюда предприятийобщепита производят на основе специальныхкалькуляционныхкарточек формы ОП-1

для каждого вида продукции.

Калькуляциюсоставляют в расчете на одно или стоблюд

.Чтобы наиболее точно определить ценыреализации, рекомендуется производитькалькуляцию на сто блюд.

П

Порядоккалькуляция производится в следующемпорядке:

- Определяется перечень блюд, на которые составляется калькуляция.

- На основании сборника рецептур и технологических карт устанавливаются нормы вложений всех ингредиентов в готовое блюдо.

- Определяются закупочные цены на сырье и ингредиенты.

- Производится расчет стоимости сырьевого набора блюд путем умножения количества сырья на продажную цену и суммированием по всем позициям номенклатуры ингредиентов.

- Сырьевая стоимость одного блюда получается путем деления общей суммы на 100.

- Цена продажи готового блюда исчисляется путем увеличения сырьевой стоимости на величину торговой наценки (в %), устанавливаемой приказом руководителя предприятия общепита.

Ценапродажи блюда = Общая стоимость сырьевогонабора + Наценка

Калькуляцияцен гарниров и соусов

производится также с помощью данногометода. В то же время цена полуфабрикатови готовых кулинарных изделий учитываетсяпо закупочным ценам. Покупные товарыреализуются по закупочной цене с учетомнаценки.

Рассмотримкалькуляцию на примере

приготовления «Берлинского пирожного»предприятием «Общепит сервис». Калькуляцияпроизводится в расчете на 50 единицизделия.

Для приготовления блюда потехнологическим картам требуется:корица молотая — 20 г; масло сливочное— 0,1 кг; мука пшеничная — 0,250 кг; цедра— 50 г; сахар — 0,1 кг и яйцо — 6 шт.

Калькуляционнаякарточка заполняется в следующемпорядке: в соответствующие графы(Продукты) заносятся переченьпродуктов-ингредиентов блюда исоответствующие единицы измерения (кг,г, шт); в графе Цена отмечается продажнаяцена за единицу измерения продукта; вграфах Брутто и Нетто фиксируетсяколичество продуктов на 50 изделий;соответственно в графе Сумма рассчитываетсястоимость отдельных видов продуктов,необходимых для приготовления 50 единицблюда.

Общаястоимость сырьевого набора формируетсясуммированием и равна 391,6 руб. Далеерассчитывается сырьевая стоимостьодной порции и цена реализации с учетомторговой наценки (1177%).

Калькуляционнаякарточка ОП-1. Пример калькуляции”Берлинское пирожное”

Наиболееоптимальным вариантом организациисистемы калькуляции является внедрениеавтоматизированной системы финансовогоучета

,связывающей воедино всематериально-финансовые потоки заведения.

Например,к таким системам можно отнести 1СОбщепитдля организации прежде всего ведениябухгалтерского учета кафе, ресторана,а также 1СУправление рестораном,позволяющей автоматизироватьуправленческий учет одиночного заведениялибо сети ресторанов.

Далеев статье опишем механизмформирования калькуляций на основесистемы 1С общепит

.

Данная система разработана на базерешения 1С Бухгалтерия с учетом спецификиресторанного бизнеса — имеетсявозможность проведения операций разделкии разукомплектации, ввода рецептур ирасчета калькуляций блюд, приготовленияблюд и т.д.

Основнымдокументом, на основе которого производитсяоперация калькуляции блюд являетсядокумент Рецептура

.Вид документа может меняться в зависимостиот характера операции: приготовление,разделка, разукомплектация.

Рецептура- документ формирования калькуляции в1С Общепит

Источник: https://StudFiles.net/preview/5999270/

Требование в кладовую. унифицированная форма n оп-3 (образец заполнения)

Голубев, М.П. Могильный, Т.В. Шленская. – М: ДеЛи принт, 2006. – 590 с. 27. Дементьева, Е.П. Ресторанный бизнес: секреты успеха.

–

Важно

Ростов н/Д: Феникс, 2008. – 253 с. 28. Золин, В.П. Технологическое оборудование предприятий общественного питания. – М.: Академия, 2009. – 256 с. 29. Кучер, Л.С. Организация обслуживания на предприятиях общественного питания / Л.С.

Кучер, Л.М. Шкуратов. – М.: ИД «Деловая литература», 2010. – 544 с. 30. Никуленкова, Т.Т. Проектирование предприятий общественного питания / Т.Т. Никуленкова, Г.М. Ясина. – М.:КолосС, 2010. – 247 с. 31. Радченко, Л.А. Организация производства на предприятиях общественного питания. –

Инфо

Ростов н/д: Феникс, 2010. – 352 с. 32. Усов, В.В. Организация производства и обслуживания на предприятиях общественного питания: Учебник – М.: Академия, 2010. – 432 с. Лучшие изречения: Для студентов недели бывают четные, нечетные и зачетные.

Санитарные правила. Условия и сроки хранения особо скоропортящихся продуктов» 12. СанПиН 2.4.5. 2409-08 «Гигиенические требования безопасности и пищевой ценности пищевых продуктов» 13. СанПиН 2.2.4. 548-96 «Гигиенические требования к микроклимату производственных помещений» 14. Сборник технологических нормативов издания 1994-1997гг. Издательство «Хлебпродинформ». 15. Сборник рецептур блюд и кулинарных изделий для предприятий общественного питания. – М.: Хлебпродинформ, 2003. 16. Сборник рецептур блюд и кулинарных изделий для предприятий общественного питания. 1 часть – М.: Хлебпродинформ, 1996. 17. Сборник рецептур блюд и кулинарных изделий для предприятий общественного питания. 2 часть – М.: Хлебпродинформ, 1997. 18. Сборник рецептур на торты, пирожные, кексы, рулеты, печенье, пряники, коврижки и сдобные булочные изделия. 3 часть – М.: Хлебпродинформ, 2000. 19.

https://youtu.be/_CZjI21i5-M

Опись дневных заборных листов (накладных) (форма N ОП-7)

Кулькуляционная карточка. – (форма №ОП-1) Применяется для определения цены продажи отдельно на каждое блюдо (изделие) с помощью калькуляции.

Калькуляцию составляют в расчете на одно или сто блюд. Чтобы наиболее точно определить цены реализации, рекомендуется производить калькуляцию на сто блюд. Достаточно сложно просчитать стоимость одной порции, так как для одного блюда ингредиенты могут быть взяты в минимальном количестве, удельная масса которых будет стремиться к нулю.

ГПК РФ, о том, что повторное обращение в суд по спору между теми же сторонами, о том же предмете и по тем же основаниям не допускается, суд принял заявленный представителем истца отказ от иска.

Цены на гарниры и соусы также исчисляются на отдельной карточке, а цены на полуфабрикаты и кулинарные изделия исчисляются методом калькуляции, исходя из стоимости сырьевого набора продукции по продажным ценам.

ГПК РФ, ему разъяснены и понятны, о чем он собственноручно указал в заявлении о прекращении производства по делу, что также отражено в протоколе судебного заседания.

Основная часть первичного учетного документа ОП-3 представляет собой таблицу, для отражения сведений об отпускаемом сырье.

Форма ОП-3 (Требование в кладовую): что представляет собой и для чего предназначен этот документ

Основной сферой применения унифицированной формы ОП-3 является общественное питание. Она успешно используется в компаниях, таких как кафе, рестораны, столовые и иные организации, в которых есть необходимость отпуска товаров со склада на производственные участки. Таким образом, документ ОП-3 применяется на предприятиях общественного питания, когда отпуск материалов из кладовой необходим для изготовления пищевой продукции.

Важно! Значение этого документа нельзя недооценивать. Несмотря на то, что он не является самым значимым, на основе формы ОП-3 формируются иные документы системы складского учета.

Составлению документа требование в кладовую предшествует:

- Планируется ассортимент производимой продукции;

- Осуществляется расчет сырья для производства;

- Сведения о необходимых материалах передаются начальнику производства и руководителю компании, которые подтверждают свое согласие на отпуск материалов своими подписями.

Унифицированная форма ОП-3 состоит из титульной части и табличной. Шапка документа должна содержать сведения об организации, такие как:

- ее наименование;

- коды ОКПО и ОКДП;

- название структурного подразделения, которое осуществляет выдачу сырья, а также его подразделение-получатель.

Важно! В связи с тем, ответственность за сохранность сырья в компании несет материально-ответственное лицо, выдавать ценности из кладовой можно только уполномоченному на это сотруднику.

Основная часть первичного учетного документа ОП-3 представляет собой таблицу, для отражения сведений об отпускаемом сырье.

В табличной части необходимо отразить следующую информацию:

- Порядковый номер;

- Название и код расходуемого сырья;

- Единица измерения сырья и код из классификатора ОКЕИ;

- Количество;

- Комментарии и примечания, которые следует отразить при необходимости.

Участие в составлении требования в кладавую накладной на отпуск товара

Акт составляется в двух экземплярах комиссией. Один экземпляр передается в бухгалтерию, другой — остается у материально ответственного лица.

Запасы продукции необходимы для бесперебойной деятельности общепита и поступающие сырье и продукты, до момента их использования в процессе приготовления блюд, хранятся в специально оборудованных кладовых. При отпуске требуемых объемов полуфабрикатов, сырья и продуктов по рассчитанным технологом или зав. производством нормам, оформляется документ – требование в кладовую.

В требовании указывается следующая необходимая информация:

- номер и дата составления документа;

- название подразделения (склада);

- наименование цеха или производственного подразделения, в которое будут отпущены сырье и продукты;

- сведения о материально ответственных лицах, отпускающих/принимающих товар;

- подробный перечень и название каждого вида товара (с указанием кода);

- обозначение единицы измерения и количество отпущенного продукта или сырья;

- особые отметки или примечания к товару.

Закупочный акт (форма N ОП- 5)

Нельзя допускать, чтобы аналитический бухгалтерский учет готовой продукции велся только в количественном выражении, без стоимостной оценки (пп. 201 и 203 Методических указаний 2). При внутреннем перемещении продукции от одного материально ответственного лица к другому в требовании-накладной № М-11 обязательно указывать стоимость продукции.

Кладовщик периодически ее отпускает. Часть продукции уходит покупателям на сторону, другая часть передается филиалам компании как полуфабрикат для производства других изделий.

Заказ — отборочный лист составляется в одном экземпляре. Этим документом подтверждается факт отбора товара для реализации покупателю в соответствии с условиями договора поставки или купли-продажи.

Накладная на отпуск товара по форме ОП-4 (код по ОКУД 0330504) оформляется на предприятиях, работающих в сфере общественного питания. Она имеет ход в различного рода кафе, столовых, ресторанах и пр. заведениях розничного типа при отпуске сырья со склада на производственные участки.

Составляют требование обычно в одном экземпляре, если иное не предусмотрено внутренними правилами работы предприятия. Требование оформляется с учетом расчетного показателя потребности производственного цеха в той или иной продукции и сырье, а также с учетом остатком на начало отчетного дня.

Один из них, остается у получившего сотрудника, второй же передается материально ответственному лицу. Тот, в свою очередь, сдает их в бухгалтерию вместе с отчетом о движении материалов и остатках.

I. Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству.

Основание для составления документа

Документ является отчетным, поэтому к его составлению и оформлению нужно относиться очень внимательно.

Следует стремиться избегать ошибок, но если таковые все же будут допущены, необходимо аккуратно их исправить, путем зачеркивания неверной информации и внесения верной.

Рядом с корректировкой надо поставить подписи ответственных за составление накладной лиц с надписью «Исправленному верить».

Задачи у этого документа три. Во-первых, он является доказательством того, что получение не является прихотью, а есть производственная необходимость (нет хищений).

Во-вторых, он снимает ответственность за выданную продукцию с ответственного лица. Практически на каждом предприятии имеется кладовая с различным инвентарем или склад.

За сохранность хранимого имущества несет ответственность, обязанный должностью сотрудник. Как правило – это кладовщик.

В процессе работы организации, часто приходится брать в использование эти ценности внутри предприятия.

Требование в кладовую (форма N ОП- 3)

Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

При передаче ТМЦ на хранение указывается и количество и стоимость переданных ТМЦ (в целях оценки передаваемого имущества).

Акт подписывается членами комиссии, кассиром и проверяется бухгалтером, утверждается руководителем организации.

https://youtu.be/YTN0iVr8gFM

ООО находится на ОСНО г.Пермь, заключен договор хранения с ИП г.УваВопрос:1. Передаем товар по перемещению ИП (нужно ли в нем указывать сумму или достаточно только количество)?2. По документу (распоряжение директора) ИП отгружает товар клиенту3. Документ (накладная) выписывается со склада хранения клиенту в количественно-суммовом учете, т.е в продажных ценах.

Акт подписывается членами комиссии, кассиром и проверяется бухгалтером, утверждается руководителем организации.

Холодный цех кафе предназначен для приготовления, порционирования и оформления холодных блюд и закусок, сладких блюд и холодных супов.

Акт о разделке мяса- сырья на полуфабрикаты (форма N ОП-23)

Действительно, статья 3 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью» говорит, что…

В данном акте указывается также вес нетто продукции, полученный путем вычитания из веса брутто веса тары.

Отпуск продуктов со склада в производство и товаров в бары (буфеты, магазины) оформляется накладной на отпуск товара согласно пп. 4.3 п. 4 Методики учета сырья, товаров и производства в предприятиях массового питания различных форм собственности, утвержденной Роскомторгом от 12 августа 1994 г. N 1-1098/32-2.

Накладная на отпуск товара (форма N ОП-4) составляется в двух экземплярах, один из которых остается у материально ответственного лица, получившего товар, второй вместе с товарным отчетом сдается кладовщиком в бухгалтерию. Подписывается накладная заведующим производством и утверждается руководителем организации. Таким документом будет товарная накладная. Ее форму должен утвердить руководитель приказом к учетной политике.

Накладная на отпуск товара форма ОП-4 – это документ, который используется для учета отпуска товаров или продуктов, а также тары из кладовой предприятия в кухню производства, мелкорозничную сеть, буфеты, а также для учета одноразового отпуска готовых изделий с кухни в буфеты, филиалы, мелкорозничную сеть, отделенную от основного производства раздаточную. Код бланка накладной по форме ОКУД 0330504.

Естественно, недостаточно обратиться к материально ответственному лицу с устной просьбой. Поэтому в делопроизводстве компании существует документ, на основании которого производится отпуск со склада (кладовой).

В строке «Итого» подводится итог внесенным выше сведениям. Заполнение оборотной стороны бланка формы ОП-4 С обратной стороны документа идет продолжение таблицы.

Составлению этой формы предшествует заполнение отделом бухгалтерии требования в кладовую, благодаря которому в компании осуществляется контроль над передачей материалов со стороны руководства. 2 Накладная должна быть составлена в двух экземплярах.

Материально ответственное лицо производит отпуск товара на основании «Заказа — отборочного листа» или другого документа, предусмотренного графиком документооборота торговой организации.

Выписываются заборные листы в двух экземплярах бухгалтером. Заведующий производством или лицо, на это уполномоченное, при отпуске продукции (изделий) из кухни заполняет соответствующие графы первого экземпляра заборного листа под копирку, указывая время отпуска каждой партии изделий.

Форма ОП-3. Требование в кладовую

В случае, если все же Вами товарная накладная составляется, она должна быть идентична УПД, в том числе, подписанты и печать. В тоже время, печать не является обязательной для проставления в УПД. В любом случае, в вышеуказанных документах ставится печать продавца – ООО.

Именно на основании данного документа выписывается накладная на отпуск необходимого товара. Документ требование в кладовую (форма ОП-3) применяется для определения отпуска необходимого количества продуктов из кладовой.

Журнал учета продукции и счетов-фактур, принимаемых в экспедицию со складов и отправляемых покупателям. Если при втором варианте остаются лишние строки, то их желательно перечеркивать во избежание недоразумений и мошенничества. Какие документы формируются на его основе Данные, которые есть в требовании в кладовую, пригодятся при заполнении накладной на отпуск товара.

Ведомость учета движения посуды и приборов (форма N ОП-9)

В плане-меню указываются наименования (графа 2) и номера блюд (графа 4) по Сборнику рецептур или по ТТК, СТП, техническим условиям.

Тем не менее, большинство фирм по-прежнему предпочитают применять для учета товара старые формы, поскольку они удобны и содержат в себе все нужные сведения.

Кладовщик Зайкин Александр Иванович отпустил со склада затребованное количество продуктов через повара Сергеева Александра Сергеевича.

Оформляется сотрудниками склада, выписывается на основании расчетных и других сопроводи тельных товарно-транспортных документов поставщиков.

Обязательно ли строго придерживаться граф формы Не все столбцы основной таблицы обязательны для заполнения. Например, в «Примечаниях» редко будет присутствовать какая-либо информация.

Однако все графы важны и предусмотрены Постановлением Госкомстата №132. Однако в 2013 году часть этого постановления утратила силу. Гражданского кодекса РФ «Договор хранения».

Сторона, принимающая ТМЦ на хранение, называется хранителем, а сторона, передающая ТМЦ на хранение – поклажедателем.

Источник: https://ds8-vasilek.ru/razvody/5380-uchastie-v-sostavlenii-trebovaniya-v-kladavuyu-nakladnoy-na-otpusk-tovara.html

Особенности составления унифицированного документа ОП-3

Особенности, на которые следует обратить внимание при составлении формы ОП-3 можно представить в виде таблицы:

| п/п | Особенности составления документа |

| 1 | Составить требование в кладовую необходимо в одном экземпляре, так как его основное назначение определение необходимого количества сырья, хранящегося в кладовой, которое будет использовано для изготовления продукции. Если у компании есть потребность, количество экземпляров можно увеличить. |

| 2 | При заполнении необходимо ориентироваться на фактическую потребность структурного подразделения в сырье. |

| 3 | Документ не будет действительным, если не подтвердить отпуск материалов подписью заведующего производством и руководителя организации, так как только у этих лиц есть право регулировать расходование сырья. |

| 4 | Заполнение требования в кладовую является основанием для составления другого не менее важного документа в системе складского учета компании – накладной на отпуск товара. |

| 5 | Документ составляется на основе произведенной калькуляции продукции и расчета количества необходимых материалов. |

Бланкер.ру

Но они должны быть прописаны в учетной политике (письменно оформленные, с заверенными печатями и подписью руководителя) и содержать всю информацию, которая вносится в типовой бланк. Таким образом, оптимальным вариантом становится использование форм, которые представлены выше, так как они уже проверены временем, узнаваемы и в них предусмотрено место под введение нужных данных. Заполняться требование может как в электронном, так и в бумажном виде. Если при втором варианте остаются лишние строки, то их желательно перечеркивать во избежание недоразумений и мошенничества. Какие документы формируются на его основе Данные, которые есть в требовании в кладовую, пригодятся при заполнении накладной на отпуск товара. Последняя бумага предъявляется на складе, заносится в складские реестры и служит основанием для выдачи продовольствия отдельно взятому подразделению на нужды общественного питания.

Ошибки при заполнении формы ОП-3

При заполнении любого учетного документа лицами, ответственным за составление первичного документа, могут быть допущены ошибки. Как же следует поступить, в случае обнаружения нарушения?

Законодательством разрешено вносить исправления в большую часть первичных документов.

| п/п | Типичные ошибки при заполнении формы ОП-3 | |

| Нарушение | Методы устранения | |

| 1 | Ответственным лицом было допущено нарушение в расчетах и в форме ОП-3 указано количество материала, превышающее фактический остаток на складе | В документ необходимо внести исправления в соответствие с требованиями учета: аккуратно зачеркнуть неверные показатели, сделать верную запись, а также заверить подписью уполномоченного лица. |

| 2 | На документе отсутствуют подписи руководителя или начальника производства | Структура документа предполагает наличие двух подписей. Соответственно, их отсутствие ставит под сомнение одобрение руководством организации выдачу сырья в производство. |

| 3 | В первичном документе ОП-3 не указано подразделение – получатель сырья из кладовой | Требование в кладовую является унифицированным документов, в котором Госкомстат определил все обязательные реквизиты этого документа. Соответственно, заполнения структурного подразделения является необходимым для корректного формирования ОП-3. |

Унифицированная форма № оп-5 – закупочный акт – Гос Сбор Инфо

Если компания или индивидуальный предприниматель приобретают какие-либо товары у физического лица, составляется договор купли-продажи, а также закупочный акт. Образец этого документа, готовый вариант заполнения и правила по его составлению – все это подробно рассмотрено в статье.

Пустой бланк закупочного акта (word)

Образец заполнения акта закупки у физического лица (word)

Основное назначение

Каждая компания (и индивидуальный предприниматель) вправе приобретать товары не только у юридических лиц (или других ИП), но и у частных граждан. Эти товары могут использоваться в дальнейшем по любому назначению:

- перепродажа с целью извлечения прибыли от разницы в цене;

- хранение в течение определенного срока с целью дальнейшей реализации;

- непосредственное использование в производстве в качестве исходного сырья (например, приобретение пищевых продуктов для изготовления других продуктов).

В любом случае у граждан могут приобрести товар:

- коммерческие предприятия (ООО, ПАО и другие);

- индивидуальные предприниматели;

- некоммерческие компании для своих нужд (например, благотворительные, образовательные организации, религиозные и общественные объединения и другие).

При этом они должны быть надлежащего качества, что подтверждается соответствующими документами (например, ветеринарным свидетельством на мясо).

Покупка представляет собой обычную сделку купли-продажи, поэтому составляется соответствующий договор. Стороны могут осуществить сделку разово или периодически, в течение определенного времени. К договору купли-продажи в обязательном порядке составляется так называемый закупочный акт, который подтверждает сразу несколько фактов:

- Факт заключения сделки купли-продажи подробным описанием товара – название, количество, сумма по каждой позиции и итоговая сумма сделки.

- Факт передачи изделия от продавца (частного лица) покупателю (юридическому лицу или индивидуальному предпринимателю).

- Факт отсутствия претензий к качеству и количеству (комплектации) продукции покупателя по отношению к продавцу.

Инструкция по заполнению документа

Составить документ самостоятельно или заполнить готовую форму достаточно просто. Важно внимательно вписать все данные синей или черной ручкой (допускается и составление печатного варианта). В акте по форме № ОП-5 содержатся такие сведения:

- Краткое название компании (например. ООО «Смарткон»).

- Коды по ОКУД и ОКПО.

- Название структурного подразделения (например, склад или отдел сбыта), если таковое есть.

- ИНН компании и ее вид деятельности в соответствии с системой ОКДП.

- Виза «Утверждаю», которая прописывается генеральным директором (или другим уполномоченным лицом – например, его заместителем): дата, подпись, расшифровка подписи (фамилия, инициалы).

- Номер и дата. Нумерацию можно использовать сквозную, по календарным годам. Допускается и применение другой системы – на усмотрение руководства компании.

- Далее указывается место закупки – адрес прописывается с точностью до названия населенного пункта. Употребляются общепринятые сокращения: д. – деревня, г. – город и т.п.: например, Омская область, Омский район, д. Путинцево.

- Далее прописываются ФИО и контактные данные сторон:

- ответственный по закупкам (например, менеджер отдела снабжения) – фамилия, имя, отчество полностью;

- ФИО продавца – частного лица (также полностью).

- Далее в табличном виде прописывают наименования сельскохозяйственных продуктов, которые были приобретены:

- названия;

- коды;

- название единицы измерения и ее код в соответствии с ОКЕИ;

- количество каждого товара и его цена с точностью до копейки (в случае целых чисел указывается «00» копеек);

- общая сумма;

- суммарная стоимость всех изделий.

- Итоговая сумма указывается отдельной строкой прописью, копейки прописываются цифрами – например, «00» коп.

- Далее указывают все данные паспорта гражданина, у которого были приобретены продукты: серия, номер и другие. Прописывается также адрес по прописке.

- Затем указывают данные свидетельства о регистрации ИП. Если покупки производит юридическое лицо, эти строки остаются незаполненными.

- В завершающей части необходимо указать данные о справке, которая подтверждает наличие у продавца личного подсобного хозяйства (кем, когда выдана, на чье имя).

- Сумма подоходного налог (в размере 13% от общей стоимости покупки).

- В самом конце указывают отметки:

- о получении денег продавцом (подпись, расшифровка подписи);

- о получении продуктов покупателем (подпись и расшифровка подписи ответственного лица).

Бланк и образец акта 2019

Каждая компания или индивидуальный предприниматель вправе самостоятельно решить, какую форму удобнее использовать:

- Существует унифицированная форма № ОП-5, которая до недавнего времени применялась повсеместно в качестве единого варианта.

- Также можно самостоятельно разработать образец, с учетом конкретных особенностей процесса закупки.

Далее приводится пустой бланк единой формы – его можно использовать в качестве образца при составлении собственного варианта акта закупки.

А вот готовый образец:

Что касается собственной формы, то при ее разработке следует учесть, что документ должен содержать минимально такие сведения:

- сумма закупки;

- подпись, расшифровка подписи руководителя предприятия;

- дата составления;

- кто ответственен за сделку (фамилия, имя, отчество полностью и название должности);

- сведения о продавце (ФИО, паспортные данные, адрес регистрации, ИНН);

- какие товары (продукты) были приобретены – в табличном виде (название, количество, сумма по каждой позиции и общая стоимость сделки);

- итоговая сумма прописью;

- подпись продавца о том, что деньги были получены в полном объеме;

- подпись покупателя о том, что изделия надлежащего качества были получены в полном объеме.

За основу можно взять следующий бланк:

А вот готовый образец, который также можно использовать в качестве одного из собственных вариантов.

Порядок покупки у физических лиц

Покупателю следует понимать и общий порядок сделок. Расчет происходит непосредственно в момент передачи, причем возможны два варианта:

- Наличный расчет – деньги передаются из кассы предприятия или же сотрудник покупает товар за свой счет и составляет авансовый отчет, за который потом получает компенсацию в полном объеме. При этом крайне важно указать в нем, что расчет был произведен полностью, у продавца претензий нет.

- В случае безналичного расчета образец документа не меняется, однако ставится пометка о том, на какой счет и в какие сроки должны быть переведены денежные средства.

При этом компания должна донести до продавца, что он сам обязан уплатить НДФЛ, т.е. задекларировать свои доходы в местной налоговой инспекции, поскольку компания, приобретающая товар, не несет никакой ответственности за эту операцию.

Источник:

Закупочный акт оп 5 в 2020 году бланк скачать бесплатно

- На оборотной стороне указываются реквизиты продавца, расписка в получении оплаты, а также место для проставления подписей сторонами.

В заголовочной части показываются следующие данные:

- Реквизиты фирмы покупателя – название юрлица, адрес, ОКПО, ИНН, подразделение, вид деятельности и код операции;

- Номер и дата закупочного акта – дата должна совпадать с днем совершения сделки, номер устанавливается самостоятельно, при этом не должно быть повторений в пределах одного отчетного периода;

- Должность и ФИО лица, представляющего организацию покупателя;

- ФИО физического лица продавца (остальные реквизиты данного лица заполняются на оборотной стороне закупочного акта).

заполнения закупочного акта (формы ОП-5) Таблица заполняется следующим образом: Номер графы Заполняемая информация 1 Наименование закупаемого товара.

Унифицированная форма № оп-5 — закупочный акт

Организация, закупающая продукцию у населения, должна понимать, что купить можно только то количество, которое физлицо в силах собрать или вырастить самостоятельно.

Например, закупка орехов тоннами у физлица не возможна, человек не в силах собрать тонны орехов.

Налоговая отслеживает данный момент и может отказать в принятии закупочного акта и расходов по нему, если покажется подозрительными приобретаемые объемы товаров. Оцените качество статьи.

Самые задаваемые вопросы

Вопрос № 1 Вправе ли организация не заполнять требование в кладовую по форме ОП-3?

Ответ: Компания должна составлять этот документ для целей подтверждения расходования сырья на изготовление продукции, так как налоговая позиция такова: признать расходы можно только подтвердив их документально.

Вопрос № 2 Может ли компания включить в утвержденную Госкомстатом форму дополнительные реквизиты?

Ответ: Может, так как альбом унифицированных форм первичных документов содержит бланк с указанием обязательных реквизитов. Если компания сочтет нужным внести полезную информацию дополнительно, у нее есть на это полное право. Тем не менее, если руководством будет принято решение об изменении установленной формы, это обязательно следует отразить в учетной политике компании, иначе применение документа будет неправомерным.

Вопрос № 3 Следует ли руководителю организации назначать ответственного за составление документа по форме ОП-3?

Ответ: Обязательного требования назначать ответственного за заполнение формы ОП-3 сотрудника компании в нормативно-правовой базе не содержится. Однако для организации будет рациональным закрепить составление документа за конкретным работником (например, за тем, кто осуществляет калькуляцию) для контроля над качеством заполнения документа.

Сборник рецептур блюд и кулинарных изделий кухонь народов России. – М.: Хлебпродинформ, 1992. 20. Сборник рецептур блюд диетического питания. – М.: Хлебпродинформ, 2002. 21. Нормативно-технологическая документация к выполнению дипломного проекта: Пособие – Н.: НКИ, 2003. 22. Справочник руководителя предприятия общественного питания. М.: Министерство торговли Российской Федерации, 2000. 23. Аграновский, Е.Д. и др. Организация производства в общественном питании. – М.:Экономика, 2008. – 254 c. 24. Аграновский, Е.Д. Основы проектирования и интерьер предприятий общественного питания / Е.Д. Аграновский, Б.В. Дмитриев. – М.: Мастерство, 2006. – 216 с. 25.Главчева, С.И. Организация производства и обслуживания на предприятиях общественного питания / С И. Главчева, Е.И. Коваленко. – Новосибирск: Изд-во НГТУ, 2011.- 404с. 26. Голубев, В.Н. Справочник работника общественного питания / В.Н.

Инфо

Требование в кладовую формы ОП-3 – документ, предназначенный для эксплуатации на предприятиях общественного питания. Он нужен для формирования точного списка продуктов, которые будут нужны для нормальной работы одного из подразделений в течение следующего дня.

ФАЙЛЫСкачать пустой бланк требования в кладовую формы ОП-3 .xlsтребования в кладовую формы ОП-3 .xls Не стоит недооценивать важность этой бумаги. Помимо основного своего функционала, она позволяет руководству ресторана, столовой или кафе быть в курсе того перечня товаров, который используется для приготовления тех или иных блюд. При существовании документа можно подтверждать или опровергать действующую рецептуру, отслеживать возможные недостачи и пр.

Внимание

В первичном документе ОП-3 не указано подразделение – получатель сырья из кладовой Требование в кладовую является унифицированным документов, в котором Госкомстат определил все обязательные реквизиты этого документа. Соответственно, заполнения структурного подразделения является необходимым для корректного формирования ОП-3.

Важно

Ответственность за выявленные нарушения в заполнении ОП-3 Такие документы для организаций общественного питания, которые подтверждают расход сырья на изготовление продукции, всегда будут под пристальным вниманием налоговиков.

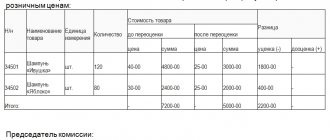

Калькуляционная карточка (Образец заполнения)

Калькуляционная карточка N 121 от «20» февраля 2012 г.

Наименование продукции ____Мясное ассорти с овощами____

Номер рецептуры по Сборнику (номер техкарты) __________

Расчет на количество единиц — ____100 порций____

————————————————————————— ¦ ¦ Норма ¦Розничная¦ ¦ ¦ Наименование сырья ¦ вложения ¦ цена, ¦Сумма (расчет), руб.¦ ¦ ¦ (брутто/ ¦ руб./ ¦ ¦ ¦ ¦нетто), кг ¦ кг ¦ ¦ +——————————+————+———+———————+ ¦Полендвица домашняя с/к ¦3,06 ¦74 249 ¦227 202 ¦ +——————————+————+———+———————+ ¦Филей по-европейски к/в свиной¦3,09 ¦84 263 ¦260 373 ¦ +——————————+————+———+———————+ ¦Балык минский к/в ¦3,06 ¦81 535 ¦249 497 ¦ +——————————+————+———+———————+ ¦Корнишоны маринованные ¦2,5 ¦35 111 ¦87 778 ¦ +——————————+————+———+———————+ ¦Перец красный свежий ¦3,325 ¦35 600 ¦118 370 ¦ +——————————+————+———+———————+ ¦Маслины ¦1,5 ¦23 000 ¦34 500 ¦ +——————————+————+———+———————+ ¦Оливки ¦1,0 ¦26 330 ¦26 330 ¦ +——————————+————+———+———————+ ¦Петрушка свежая ¦0,405 ¦104 000 ¦42 120 ¦ +——————————+————+———+———————+ ¦Капуста цветная ¦1,49 ¦32 360 ¦48 216 ¦ +——————————+————+———+———————+ ¦Стоимость набора сырья в ¦ ¦ ¦1 094 386 ¦ ¦розничных ценах на 100 порций,¦ ¦ ¦(227 202 + 260 373 +¦ ¦руб. ¦ ¦ ¦+ 249 497 + 87 778 +¦ ¦ ¦ ¦ ¦+ 118 370 + 34 500 +¦ ¦ ¦ ¦ ¦+ 26 330 + 42 120 + ¦ ¦ ¦ ¦ ¦+ 48 216) ¦ +——————————+————+———+———————+ ¦Стоимость набора сырья в ¦ ¦ ¦10 943,86 ¦ ¦розничных ценах одной порции, ¦ ¦ ¦(1 094 386 / 100) ¦ ¦руб. ¦ ¦ ¦ ¦ +——————————+————+———+———————+ ¦Наценка, % ¦ ¦ ¦128,44 ¦ ¦ ¦ ¦ ¦(14 056,14 / ¦ ¦ ¦ ¦ ¦/ 10 943,86 х 100) ¦ +——————————+————+———+———————+ ¦Наценка в сумме, руб. ¦ ¦ ¦14 056,14 ¦ ¦ ¦ ¦ ¦(25 000 — 10 943,86)¦ +——————————+————+———+———————+ ¦Стоимость набора сырья с ¦ ¦ ¦25 000 ¦ ¦наценкой, руб. ¦ ¦ ¦ ¦ +——————————+————+———+———————+ ¦Продажная цена 1 порции, ¦ ¦ ¦25 000 ¦ ¦руб. ¦ ¦ ¦ ¦ +——————————+————+———+———————+ ¦Выход порции в готовом виде — 100 / 90 / 10 / 3 ¦ —————————————————————————

ФОРМИРОВАНИЕ ЦЕН НА ПРОДУКЦИЮ ОБЩЕСТВЕННОГО ПИТАНИЯ, РЕАЛИЗУЕМУЮ В УЧРЕЖДЕНИЯХ ОБРАЗОВАНИЯ ГОРОДА МИНСКА (ПРИМЕРЫ)

Пример 1. Школьная столовая при организации питания учащихся за счет средств бюджета и без привлечения средств бюджета формирует розничные цены на собственную продукцию следующим образом: Калькуляционная карточка N 566 от 28 марта 2012 г. Наименование блюда (изделия) салат «Вкусный» ———————————- Номер рецептуры по Сборнику (номер техкарты) 69Б/Б/02 —————— Расчет на количество единиц — 100 порций ——————————— ————————————————————————— ¦ Наименование сырья ¦ Норма ¦ Розничная ¦ Сумма, ¦ ¦ ¦ вложения, ¦ цена, ¦ руб. ¦ ¦ ¦ кг ¦ руб./кг ¦ ¦ +—————————————+————+————+———-+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +—————————————+————+————+———-+ ¦Горошек зеленый консервированный ¦ 0,770 ¦ 11936 ¦ 9190,72 ¦ +—————————————+————+————+———-+ ¦Картофель ¦ 2,940 ¦ 1610 ¦ 4733,4 ¦ +—————————————+————+————+———-+ ¦Колбаса вареная ¦ 1,550 ¦ 31130 ¦ 48251,5 ¦ +—————————————+————+————+———-+ ¦Лук репчатый ¦ 0,600 ¦ 3632,0 ¦ 2179,2 ¦ +—————————————+————+————+———-+ ¦Майонез ¦ 2,000 ¦ 15423 ¦ 30846 ¦ +—————————————+————+————+———-+ ¦Меланж ¦ 1,000 ¦ 18593 ¦ 18593 ¦ +—————————————+————+————+———-+ ¦Морковь ¦ 0,756 ¦ 1910 ¦ 1443,96 ¦ +—————————————+————+————+———-+ ¦Огурец соленый ¦ 2,220 ¦ 9861,0 ¦ 21891,42 ¦ +—————————————+————+————+———-+ ¦Стоимость набора сырья в розничных ¦ ¦ ¦ 137129,2 ¦ ¦ценах, руб. ¦ ¦ ¦ ¦ +—————————————+————+————+———-+ ¦Наценка общественного питания, % (при ¦ ¦ ¦ 40 ¦ ¦организации питания за счет средств ¦ ¦ ¦ ¦ ¦бюджета города Минска) ¦ ¦ ¦ ¦ +—————————————+————+————+———-+ ¦Наценка общественного питания, руб. ¦ ¦ ¦ 54851,68 ¦ ¦(137129,2 x 40 / 100) ¦ ¦ ¦ ¦ +—————————————+————+————+———-+ ¦Стоимость набора сырья в розничных ¦ ¦ ¦ 191980,88¦ ¦ценах с учетом наценки, руб. ¦ ¦ ¦ ¦ ¦(137129,2 + 54851,68) ¦ ¦ ¦ ¦ +—————————————+————+————+———-+ ¦Розничная цена 1 порции, руб. ¦ ¦ ¦ 1919,8 ¦ ¦(191980,88 / 100 порций) ¦ ¦ ¦ ¦ +—————————————+————+————+———-+ ¦Розничная цена 1 порции с учетом ¦ ¦ ¦ 1920 ¦ ¦округления, руб. ¦ ¦ ¦ ¦ +—————————————+————+————+———-+ ¦Выход блюда в готовом виде ¦ 80/20 ¦ ¦ ¦ +—————————————+————+————+———-+ ¦Наценка общественного питания, % (при ¦ ¦ ¦ 50 ¦ ¦организации питания без привлечения ¦ ¦ ¦ ¦ ¦средств бюджета) ¦ ¦ ¦ ¦ +—————————————+————+————+———-+ ¦Наценка общественного питания, руб. ¦ ¦ ¦ 68564,6 ¦ ¦(137129,2 x 50 / 100) ¦ ¦ ¦ ¦ +—————————————+————+————+———-+ ¦Стоимость набора сырья в розничных ¦ ¦ ¦ 205693,8 ¦ ¦ценах с учетом наценки, руб. ¦ ¦ ¦ ¦ ¦(137129,2 + 68564,6) ¦ ¦ ¦ ¦ +—————————————+————+————+———-+ ¦Розничная цена 1 порции, руб. ¦ ¦ ¦ 2056,9 ¦ ¦(205693,8 / 100 порций) ¦ ¦ ¦ ¦ +—————————————+————+————+———-+ ¦Розничная цена 1 порции с учетом ¦ ¦ ¦ 2060 ¦ ¦округления, руб. ¦ ¦ ¦ ¦ +—————————————+————+————+———-+ ¦Выход блюда в готовом виде ¦ 80/20 ¦ ¦ ¦ —————————————+————+————+————

Пунктом 5 Инструкции о порядке формирования цен на продукцию общественного питания, реализуемую в учреждениях образования города Минскаутвержденной решением Минского городского исполнительного комитета от 08.09.2011 N 2674 (далее — Инструкция N 2674) предусмотрен порядок формирования розничных цен на булочные, хлебобулочные и мучные кондитерские изделия собственного производства. Розничные цены на указанную продукцию собственного производства формируются с применением предельных наценок к розничным ценам на сырье, используемое для приготовления продукции собственного производства, в следующих размерах:

на булочные и хлебобулочные изделия — 60%;

на мучные кондитерские изделия — 70%.

Пример 2. В кондитерском цеху столовой колледжа осуществляется производство булочных изделий. Розничная цена на булочные изделия формируется следующим образом: Калькуляционная карточка N 96 от 30 марта 2012 г. Наименование блюда (изделия) булочка «Солнышко» ———————————- Номер рецептуры по Сборнику (номер техкарты) N 25 от 18.11.2011 —————— Расчет на количество единиц — 100 порций ——————————— ————————————————————————— ¦ Наименование сырья ¦ Норма ¦ Розничная ¦ Сумма, ¦ ¦ ¦ вложения, ¦цена, руб./л¦ руб. ¦ ¦ ¦ л (или кг) ¦ (или кг) ¦ ¦ +————————————+————+————+———-+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +————————————+————+————+———-+ ¦Мука пшеничная высшего сорта ¦ 5,3 ¦ 3450 ¦ 18285 ¦ +————————————+————+————+———-+ ¦Маргарин ¦ 0,64 ¦ 18390 ¦ 11769 ¦ +————————————+————+————+———-+ ¦Дрожжи прессованные ¦ 0,15 ¦ 23940 ¦ 3591 ¦ +————————————+————+————+———-+ ¦Молоко цельное ¦ 2,7 ¦ 3960 ¦ 10692 ¦ +————————————+————+————+———-+ ¦Соль ¦ 0,072 ¦ 700 ¦ 50,4 ¦ +————————————+————+————+———-+ ¦Сахар-песок ¦ 0,86 ¦ 6400 ¦ 5504 ¦ +————————————+————+————+———-+ ¦Меланж ¦ 0,3 ¦ 13430 ¦ 4029 ¦ +————————————+————+————+———-+ ¦Масло растительное ¦ 0,05 ¦ 17060 ¦ 853 ¦ +————————————+————+————+———-+ ¦Масло растительное для смазки листов¦ 0,019 ¦ 17060 ¦ 324 ¦ +————————————+————+————+———-+ ¦Стоимость набора сырья в розничных ¦ ¦ ¦ 55097,4 ¦ ¦ценах, руб. ¦ ¦ ¦ ¦ +————————————+————+————+———-+ ¦Наценка общественного питания, % ¦ ¦ ¦ 60 ¦ +————————————+————+————+———-+ ¦Наценка общественного питания, руб. ¦ ¦ ¦ 33058,4 ¦ ¦(55097,4 x 60 / 100) ¦ ¦ ¦ ¦ +————————————+————+————+———-+ ¦Стоимость набора сырья в розничных ¦ ¦ ¦ 88155,8 ¦ ¦ценах с учетом наценки, руб. ¦ ¦ ¦ ¦ ¦(55097,4 + 33058,4) ¦ ¦ ¦ ¦ +————————————+————+————+———-+ ¦Розничная цена 1 блюда, руб. ¦ ¦ ¦ 881,6 ¦ ¦(88155,8 / 100 порций) ¦ ¦ ¦ ¦ +————————————+————+————+———-+ ¦Розничная цена 1 блюда с учетом ¦ ¦ ¦ 880 ¦ ¦округления, руб. ¦ ¦ ¦ ¦ +————————————+————+————+———-+ ¦Выход порции в готовом виде ¦ 1/75 г ¦ ¦ ¦ ————————————-+————+————+————

Пунктом 6 Инструкции N 2674 установлен порядок формирования розничных цен при калибровке фруктов и (или) конфет. Так, розничная цена за 1 единицу товара при калибровке фруктов и (или) конфет определяется исходя из розничной цены на фрукты и (или) конфеты за 1 килограмм и предельной наценки в размере 20 процентов в пересчете на количество штук в килограмме.

Калибровка фруктов и (или) конфет оформляется актом калибровки согласно приложению 2 к Инструкции N 2674.

Рассмотрим порядок формирования розничных цен при калибровке яблок.

Пример 3. В столовую комбината школьного питания поступили яблоки иностранного производства по отпускной цене 8589 руб. за 1 кг в количестве 100 кг. Сформируем розничную цену 1 кг яблок. Порядок формирования розничной цены 1 кг яблок будет следующим: ————————————————————————— ¦Отпускная цена производителя или поставщика без НДС, руб.¦ 8589 ¦ +———————————————————+—————+ ¦Торговая надбавка, % ¦ 25 ¦ +———————————————————+—————+ ¦Торговая надбавка, руб. ¦ 2147,25 ¦ ¦(8589 x 25 / 100) ¦ ¦ +———————————————————+—————+ ¦Стоимость яблок с учетом торговой надбавки, руб. ¦ 10736,25 ¦ ¦(8589 + 2147,25) ¦ ¦ +———————————————————+—————+ ¦НДС, % ¦ 20 ¦ +———————————————————+—————+ ¦НДС, руб. ¦ 2147,25 ¦ ¦((8589 + 2147,25) x 20 / 100) ¦ ¦ +———————————————————+—————+ ¦Розничная цена с учетом торговой надбавки и НДС, руб. ¦ 12883,5 ¦ ¦(8589 + 2147,25 + 2147,25) ¦ ¦ ———————————————————-+—————- Следующий этап — необходимо произвести расчет розничной цены 1 кг яблок с наценкой общественного питания. Калькуляционная карточка N 102 от 28 марта 2012 г. Наименование блюда (изделия) яблоки ———————————- Номер рецептуры по Сборнику (номер техкарты) __________________ Расчет на количество единиц — 100 кг ——————————— ————————————————————————— ¦ Наименование сырья ¦ Норма ¦Розничная¦ Сумма, ¦ ¦ ¦вложения,¦ цена, ¦ руб. ¦ ¦ ¦ кг ¦ руб./кг ¦ ¦ +——————————————-+———+———+———+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +——————————————-+———+———+———+ ¦Яблоки ¦ 100 ¦ 12883,5 ¦ 1288350 ¦ +——————————————-+———+———+———+ ¦Стоимость набора сырья в розничных ценах, ¦ ¦ ¦ 1288350 ¦ ¦руб. ¦ ¦ ¦ ¦ +——————————————-+———+———+———+ ¦Наценка общественного питания, % ¦ ¦ ¦ 20 ¦ +——————————————-+———+———+———+ ¦Наценка общественного питания, руб. ¦ ¦ ¦ 257670 ¦ ¦(1288350 x 20 / 100) ¦ ¦ ¦ ¦ +——————————————-+———+———+———+ ¦Стоимость набора сырья в розничных ценах ¦ ¦ ¦ 1546020 ¦ ¦с учетом наценки, руб. ¦ ¦ ¦ ¦ ¦(1288350 + 257670) ¦ ¦ ¦ ¦ +——————————————-+———+———+———+ ¦Розничная цена 1 кг с учетом наценки, руб. ¦ ¦ ¦ 15460 ¦ ¦(1546020 / 100 кг) ¦ ¦ ¦ ¦ ———————————————+———+———+———- Комбинат школьного питания г. Минска Акт калибровки N 12 от 28 марта 2012 г. ————————————————————————————————— ¦ N ¦ Номер ¦Наименование¦ Вес нетто,¦ Розничная¦Предельная¦Количество¦ Розничная¦Примечание¦ ¦п/п¦ товарно- ¦ товара ¦килограммов¦ цена на ¦ наценка, ¦ штук в 1 ¦ цена за 1¦ ¦ ¦ ¦ транспортной¦ ¦ ¦товар за 1¦ процентов¦килограмме¦ единицу ¦ ¦ ¦ ¦ накладной ¦ ¦ ¦килограмм,¦ ¦ ¦ товара с ¦ ¦ ¦ ¦ ¦ ¦ ¦ рублей ¦ ¦ ¦ учетом ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦предельной¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ наценки, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ рублей ¦ ¦ +—+————-+————+————+———-+———-+———-+———-+———-+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ +—+————-+————+————+———-+———-+———-+———-+———-+ ¦ 1 ¦ТТН N 3789123¦Яблоки ¦ 100 ¦ 15460 ¦ 20 ¦ 6 ¦ 2580 ¦ ¦ ¦ ¦от 28.03.2012¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ —-+————-+————+————+———-+———-+———-+———-+———— Товар в количестве шесть штук в 1 килограмме ———————————— (прописью) на сумму один миллион пятьсот сорок шесть тысяч рублей. ———————————————————- (прописью) Председатель комиссии Л.И.Левченко ——————- ——————————- (подпись) (инициалы, фамилия) Члены комиссии: О.Д.Сергеева ————————- ——————————- (подпись) (инициалы, фамилия) С.Ю.Куликова ————————- ——————————- (подпись) (инициалы, фамилия)

Согласно п. 10 Инструкции N 2674 при формировании розничных цен на безалкогольные напитки, соки, минеральную и питьевую бутилированную воду, реализуемые в розлив, а также при использовании безалкогольных напитков, соков, минеральной воды для приготовления напитков, блюд, кулинарных изделий применяется предельная наценка в размере 20 процентов.

При использовании питьевой бутилированной воды для приготовления напитков наценки и торговые надбавки не применяются.

Пример 4. В буфете высшего учебного заведения реализуется в розлив минеральная вода «Минск-4» и безалкогольный напиток «Кока-кола». Розничные цены должны быть сформированы следующим образом: ————————————————————————— ¦ Наименование показателей ¦ Расчет ¦ +——————————————————-+——————+ ¦ Минеральная вода «Минск-4» ¦ +————————————————————————-+ ¦Отпускная цена за 2 литра, руб. ¦ 2892 ¦ +——————————————————-+——————+ ¦Торговая надбавка (30%), руб. ¦ 867,6 ¦ ¦(2892 x 30 / 100) ¦ ¦ +——————————————————-+——————+ ¦НДС (20%), руб. ¦ 751,92 ¦ ¦((2892 + 867,6) x 20 / 100) ¦ ¦ +——————————————————-+——————+ ¦Розничная цена без округления, руб. ¦ 4511,5 ¦ ¦(2892 + 867,6 + 751,92) ¦ ¦ +——————————————————-+——————+ ¦Наценка, % ¦ 20 ¦ +——————————————————-+——————+ ¦Наценка, руб. ¦ 902,3 ¦ ¦(4511,5 x 20 / 100) ¦ ¦ +——————————————————-+——————+ ¦Розничная цена с наценкой, руб. ¦ 5413,8 ¦ ¦(4511,5 + 902,3) ¦ ¦ +——————————————————-+——————+ ¦Розничная цена одной порции выходом 1/200 г, руб. ¦ 541,38 ¦ ¦(5413,8 / 10) ¦ ¦ +——————————————————-+——————+ ¦Розничная цена одной порции выходом 1/200 г с учетом ¦ 540 ¦ ¦округления, руб. ¦ ¦ +——————————————————-+——————+ ¦ Безалкогольный напиток «Кока-кола» ¦ +————————————————————————-+ ¦Отпускная цена за 2 литра, руб. ¦ 5695 ¦ +——————————————————-+——————+ ¦Торговая надбавка (30%), руб. ¦ 1708,5 ¦ ¦(5695 x 30 / 100) ¦ ¦ +——————————————————-+——————+ ¦НДС (20%), руб. ¦ 1480,7 ¦ ¦((5695 + 1708,5) x 20 / 100) ¦ ¦ +——————————————————-+——————+ ¦Розничная цена без округления, руб. ¦ 8884,2 ¦ ¦(5695 + 1708,5 + 1480,7) ¦ ¦ +——————————————————-+——————+ ¦Наценка, % ¦ 20 ¦ +——————————————————-+——————+ ¦Наценка, руб. ¦ 1776,84 ¦ ¦(8884,2 x 20 / 100) ¦ ¦ +——————————————————-+——————+ ¦Розничная цена с наценкой, руб. ¦ 10661,04 ¦ ¦(8884,2 + 1776,84) ¦ ¦ +——————————————————-+——————+ ¦Розничная цена одной порции выходом 1/200 г, руб. ¦ 1066,1 ¦ ¦(10661,04 / 10) ¦ ¦ +——————————————————-+——————+ ¦Розничная цена одной порции выходом 1/200 г с учетом ¦ 1070 ¦ ¦округления, руб. ¦ ¦ ———————————————————+——————

Пример 5. В буфете школьной столовой реализуется в розлив апельсиновый сок. Отпускная цена производителя апельсинового сока емкостью 1 л составляет 5800 руб. без НДС. НДС производителя 10%.

Розлив сока производится в одноразовые стаканчики емкостью 0,2 л. В приходной накладной на стаканчики отпускная цена поставщика без НДС составляет 400 руб., НДС (20%) 80 руб.

Сформируем розничную цену за порцию 1/200 апельсинового сока, по которой буфет школьной столовой будет осуществлять реализацию указанного напитка с учетом одноразовой посуды.

Определяем цену реализации за порцию сока выходом 1/200.

В реестре цен формируем розничную цену 1 л апельсинового сока. Торговая надбавка на сок апельсиновый не должна быть выше 15% в соответствии с пунктом 3 Инструкции N 2674, так как соки не входят в Перечень социально значимых товаров (работ, услуг), цены (тарифы) на которые регулируются Министерством экономики, и Перечень социально значимых товаров (работ, услуг), цены (тарифы) на которые регулируются облисполкомами и Минским горисполкомом, утвержденные Постановлением N 495, и реализуются в организациях общественного питания учреждений, обеспечивающих получение общего среднего образования.

Таким образом, розничная цена апельсинового сока емкостью 1 л составит:

РЕЕСТР розничных цен N 142 от 10 марта 2012 г. на сок апельсиновый емкостью 1 л буфет столовой школы N 46 г. Минска ———————————————————————————— ¦ N ¦ N ТТН¦Наименование¦Артикул,¦ Объем¦Отпускная¦НДС,¦ Оптовая¦Торговая¦Розничная¦ ¦п/п¦ ¦ товара ¦ тип, ¦партии¦ цена за ¦ % ¦надбавка¦надбавка¦ цена ¦ ¦ ¦ ¦ ¦ марка ¦ ¦ единицу ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦измерения¦ ¦ ¦ ¦ ¦ +—+——+————+———+——+———+—-+———+———+———+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ ¦ 7 ¦ 8 ¦ 9 ¦ +—+——+————+———+——+———+—-+———+———+———+ ¦ 1 ¦578965¦Сок ¦ ¦ 20 л ¦ 5800 ¦ 10 ¦ — ¦ 15 ¦ 7337 ¦ ¦ ¦ ¦апельсиновый¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ —-+——+————+———+——+———+—-+———+———+———- Порядок формирования розничной цены на апельсиновый сок будет следующим: ————————————————————————— ¦Отпускная цена производителя или поставщика без НДС, руб.¦ 5800 ¦ +———————————————————+—————+ ¦Торговая надбавка, % ¦ 15 ¦ +———————————————————+—————+ ¦Торговая надбавка, руб. ¦ 870 ¦ ¦(5800 x 15 / 100) ¦ ¦ +———————————————————+—————+ ¦Стоимость сока с учетом торговой надбавки, руб. ¦ 6670 ¦ ¦(5800 + 870) ¦ ¦ +———————————————————+—————+ ¦НДС, % ¦ 10 ¦ +———————————————————+—————+ ¦НДС, руб. ¦ 667 ¦ ¦(6670 x 10 / 100) ¦ ¦ +———————————————————+—————+ ¦Розничная цена с учетом торговой надбавки и НДС, руб. ¦ 7337 ¦ ¦(5800 + 870 + 667) ¦ ¦ ———————————————————-+—————-

Рассчитаем продажную цену порции 1/200 апельсинового сока в калькуляционной карточке. Для организаций общественного питания учреждени образования в соответствии с пунктом 10 Инструкции N 2674 при реализации в розлив безалкогольных напитков, соков, минеральной и питьевой бутилированной воды, а также при использовании безалкогольных напитков, соков, минеральной воды для приготовления напитков, блюд, кулинарных изделий к розничной цене на указанные товары применяется предельная наценка общественного питания в размере 20%.

Калькуляционная карточка N 212 от 10 марта 2012 г. Наименование блюда (изделия) сок апельсиновый ———————————- Номер рецептуры по Сборнику (номер техкарты) __________________ Расчет на количество единиц — 100 порций ——————————— ————————————————————————— ¦ Наименование сырья ¦ Норма ¦ Розничная ¦ Сумма, ¦ ¦ ¦вложения, л ¦цена, руб./л¦ руб. ¦ +————————————+————-+————+———-+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ +————————————+————-+————+———-+ ¦Сок апельсиновый ¦ 20 ¦ 7337 ¦ 146740 ¦ ¦(100 порций x 0,2 л) ¦ ¦ ¦ ¦ +————————————+————-+————+———-+ ¦Стоимость набора сырья в розничных ¦ ¦ ¦ 146740 ¦ ¦ценах, руб. ¦ ¦ ¦ ¦ +————————————+————-+————+———-+ ¦Наценка общественного питания, % ¦ ¦ ¦ 20 ¦ +————————————+————-+————+———-+ ¦Наценка общественного питания, руб.¦ ¦ ¦ 29348 ¦ ¦(146740 x 20 / 100) ¦ ¦ ¦ ¦ +————————————+————-+————+———-+ ¦Стоимость набора сырья в розничных ¦ ¦ ¦ 176088 ¦ ¦ценах с учетом наценки, руб. ¦ ¦ ¦ ¦ ¦(146740 + 29348) ¦ ¦ ¦ ¦ +————————————+————-+————+———-+ ¦Продажная цена 1 порции, руб. ¦ ¦ ¦ 1760,88 ¦ ¦(176088 / 100 порций) ¦ ¦ ¦ ¦ +————————————+————-+————+———-+ ¦Продажная цена 1 порции с учетом ¦ ¦ ¦ 1760 ¦ ¦округления, руб. ¦ ¦ ¦ ¦ +————————————+————-+————+———-+ ¦Выход блюда в готовом виде ¦ 1/200 ¦ ¦ ¦ ————————————+————-+————+————

Согласно Инструкции N 2674 при реализации продукции общественного питания в одноразовой посуде и упаковочных материалах стоимость указанных посуды и материалов может взиматься дополнительно к розничной цене на продукцию общественного питания по ценам приобретения.

Определяем розничную цену за порцию апельсинового сока выходом 1/200 в одноразовом стаканчике емкостью 0,2 л:

Пример заполнения требования в кладовую

- Главная

- Документы

Нормативно-правовой базой не установлено обязательство, использовать в компании систему складского учета. Однако если руководящий состав организации заинтересован в настройке качественной системы контроля над использованием продукции, сокращении количества вопросов со стороны налоговиков, а главное соответствия между затраченными ресурсами и выходом готовой продукции, следует создать в компании систему документооборота, способную разрешить все подобные трудности. В данной статье речь пойдет о том, для чего и совместно с какими документами используется Форма ОП-3 (Требование в кладовую), а также об ответственности за выявленные нарушения.

Требование в кладовую формы ОП-3 – документ, предназначенный для эксплуатации на предприятиях общественного питания. Он нужен для формирования точного списка продуктов, которые будут нужны для нормальной работы одного из подразделений в течение следующего дня.

ФАЙЛЫ

Не стоит недооценивать важность этой бумаги. Помимо основного своего функционала, она позволяет руководству ресторана, столовой или кафе быть в курсе того перечня товаров, который используется для приготовления тех или иных блюд. При существовании документа можно подтверждать или опровергать действующую рецептуру, отслеживать возможные недостачи и пр.

Для кого использование формы ОП-1 обязательно

Форма ОП-1 была введена постановлением Госкомстата РФ № 132, изданным 25.12.1998. До 01.01.2013 использование форм, предусмотренных соответствующим источником права, было обязательным для всех юрлиц (п. 2 постановления № 132).

Однако в связи со вступлением в 2013 году в силу нового закона о бухучете (закон от 06.12.2011 № 402-ФЗ) Минфин РФ в информации № ПЗ-10/2012 высказал мнение о том, что организации получили право использовать в своей деятельности не только унифицированные формы первички, к которым относится форма ОП-1, но также и те, что разработаны ими самостоятельно.

Исключение Минфин РФ установил для организаций, в отношении которых использование унифицированных форм прямо предписано отдельными законодательными актами. В данный момент подобных источников права, которые бы обязывали организации задействовать форму ОП-1, в РФ не издано. Вместе с тем многие российские предприятия общепита продолжают использовать соответствующую форму в силу удобства ее структуры и сложившихся деловых обычаев.

Об особенностях ведения бизнеса в сфере общепита при применении ЕНВД читайте в статье «Особенности применения ЕНВД для кафе и ресторанов».

Контрольный расчет расхода специй и соли (форма N ОП- 13)

В самом конце требования расположено место для подписей заведующего производством и руководителя организации (а чаще – его уполномоченного лица). В последнем случае непременно прописывается должность.

При изменении компонентов в сырьевом наборе блюда и цены на сырье и продукты новая цена блюда определяется в последующих свободных графах калькуляционной карточки с указанием в заголовке даты произведенных изменений.

Сразу под названием обычно прописывается материально ответственное лицо. В частности, его должность и ФИО. Эта графа носит название «Через кого». Именно этот сотрудник отвечает за скорость и качество поставки, сверяет его объем, качество и массу при поступлении и осуществляет другие организационные функции.