Оформление услуг аренды экскаваторов-погрузчиков происходит в несколько этапов.

Первый этап- это подписание договора аренды. На этом этапе стороны договариваются об условиях аренды, цене, возможных нюансах.

Второй этап- фиксирование рабочего времени в рапорте о работе строительной машины формы ЭСМ-3, или в путевом листе ЭСМ-2. Фиксируется количество отработанного на объекте времени, подписывается оператором экскаватора и прорабом, начальником участка или другим ответственным лицом со стороны заказчика.

Далее по записям в рапорте или путевке составляется акт о выполненных работах/услугах, в котором фиксируется общее количество часво за период, рапорт обычно подписавается директорами заказчика и исполнителя, или другими уполномоченными лицами.

Кроме того, факт работы строительной машины, и ответственность представителя заказчика за команды, отдаваемые оператору экскаватора, может фиксироваться в специальном журнале ЭСМ-6, это делается для избежания возможных недоразумений, которые могут возникнуть в непредвиденных случаях. Например, при разрывах пордземного кабеля, или трубы.

На этой страничке мы выложили для вас первичную документацию, обычно используемую для учета рабочего времени при аренде строительной техники, пользуйтесь на здоровье!

Рапорт о работе строительной машины (сменный рапорт) типовая межотраслевая форма ЭСМ-3, файл EXCEL

Путевой лист строительной машины типовая межотраслевая форма ЭСМ-2, файл EXCEL

Журнал учета работы строительных машин типовая межотраслевая форма ЭСМ-6, файл EXCEL

Справка для расчетов за выполненные работы (услуги) типовая межотраслевая форма ЭСМ-7, файл EXCEL

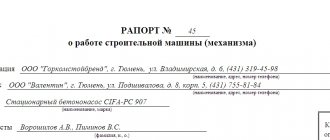

Рапорт о работе строительной машины либо механизма (формы ЭСМ-3) представляет собой документ, очень похожий многими графами на путевой лист строительной машины формы ЭСМ-2. Важное его отличие — в назначении и самом виде используемой техники.

Составные части рапорта

Бумага заполняется с двух сторон. На титульной стороне перечисляются данные о дате составления рапорта, его номере, форме по ОКУД и ОКПО. В верхней части титульного листа, помимо фразы «Рапорт о работе строительной машины (механизма)» с номером бумаги, обязательно должно находиться наименование двух организаций: заказчика и исполнителя строительных работ. Также указывается название, марка машины и управляющее ею лицо.

После, справа, в рапорте расположена маленькая табличка с графами для указания:

- кода вида совершаемой операции;

- периода работы, с какого по какое число (практика показала, что удобнее всего оформлять рапорт на декаду);

- участка или колонны (при наличии);

- инвентарного и табельного номера механизма (машины), ее марки либо модели.

Для каких наименований техники может использоваться

Всего в российской номенклатуре строительных машин, а также механизированных строительных инструментов числится более тысячи разнообразных типоразмеров. Более того, новые модели появляются регулярно и все больше расширяют этот список.

Если разделять машины и механизмы по роду выполняемых работ (а это весьма условное деление, так как есть много моделей, которые совмещают функционал и могут быть дополнительно укомплектованы), то получится следующая группировка:

- Землеройные машины. Это экскаваторы (в том числе — многоковшовые), гидромеханические аппараты, скреперы, грейдеры, бульдозеры.

- Уплотняющие разновидности. Катки статические или виброуплотняющие, гидровибраторы, виброуплотняющие поверхностные машины и пр.

- Буровые модели. К ним относятся бурильные пневматические молотки, а также станки ударноканатного, вращательного или пневмоударного вида.

- Сваебойные машины. Это вибромолоты, вибропогружатели, разнообразное копровое оборудование, дизельные молоты и т.д.

- Подъемно-транспортные. Самые распространенные этого вида – башенные краны, подъемные краны, автокраны разных моделей.

- Погрузочно-разгрузочные. Козловые краны различной грузоподъемности, подъемники разных моделей и пр.

- Транспортные. Плитовозы, панелевозы, автоцементовозы.

- Дробильно-сортировочные. Передвижные дробильно-сортировочные установки.

- Смесительные. Автобетономешалки.

- Бетоноукладочные, в частности, бетоносмесители, автобетоносмесители.

- Арматурные. Гибщики арматуры разных конструкций, оборудование для ее сварки, натяжки.

- Отделочные. Штукатурные агрегаты, растворонасосы, мозаично-шлифовальная машина и пр.

- Дорожные.

- Механизированный инструмент.

Естественно, перечень неполный.

Все оборудование, которое может быть описано рапортом о работе строительной машины, можно найти в СНиП 3.01.01-85 об организации строительного производства.

К примеру, в виде такого рапорта о работе строительной машины могут поступать отчеты о работе генераторов на каком-либо виде топлива, стационарных и передвижных бетононасосов.

В любом случае при принятии решения о форме документа нужно руководствоваться представленным перечнем. Механизм или машина должны относится к одному из приведенных разделов.

Нюансы

Стоит помнить о том, что для каждой рабочей смены выделяется своя строка. Возможно объединять строки названия объекта, на котором производятся работы. Но подпись машиниста и заказчика должна проставляться в каждой из строк по мере выполнения работы.

При сдаче рапорта о работе строительной машины в бухгалтерию на нем должна стоять подпись прораба и машиниста. После произведенных расчетов по заработной плате на второй стороне подписывается тот, кто их производил (бухгалтер) и руководитель организации.

Мы предоставляем разные виды услуг, и каждому виду соответствует набор официальных форм в соответствии с ГК и приказами регулирующих органов. При оформлении сделок и дальнейшей работы весь предлагаемый пакет должен быть подписан обеими сторонами.

1. Аренда спецтехники

- Вариант 1. Договор оказания услуг строительной техники. Типовой договор в PDF

- Вариант 2. Договор аренды строительной техники (с экипажем) Типовой договор в PDF

- Акт сдачи / приемки выполненных услуг. Типовой акт в Excel

- Форма ЭСМ-3. Форма (Рапорт о работе строительной техники) служит первичным документом учета времени работы строительной машины. Форма (Рапорт) ЭСМ-3 в Excel

- Форма ЭСМ-7. Форма (Справка) служит документом для списания топлива на себестоимость услуг в бухгалтерском учете. Форма (Справка) ЭСМ-7 в Excel

Сменные рапорта

Рапорт о работе строительной машины (механизма) (форма № ЭСМ-3) применяется в специализированных организациях для учета работы строительной машины (механизма) при почасовой оплате и является основанием для получения исходных данных при начислении заработной платы обслуживающему персоналу. Рапорт выписывается в одном экземпляре должностным лицом, ответственным за нормирование и расчеты, прорабом или уполномоченным лицом. Об этом сказано в постановлении Госкомстата РФ от 28 ноября 1997 г. № 78.

Ранее при предоставлении строительной техники подрядной организацией (ИП) следовало предоставлять заказчику:

– путевой лист строительной машины (форма № ЭСМ-2); – справку для расчетов за выполненные работы (услуги) (форма № ЭСМ-7).

Формы эти унифицированные, утверждены постановлением Госкомстата РФ от 28 ноября 1997 г. № 78. Постановление Госкомстата России от 28 ноября 1997 г. № 78 не зарегистрировано в Минюсте России. С 2013 года формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г.

№ 402-ФЗ). Состав обязательных реквизитов первичных учетных документов установлен пунктом 2 статьи 9 Федерального закона «О бухгалтерском учете».

Таким образом, документальное оформление операций зависит от предмета договора. Если предмет договора услуги экскаватора достаточно акта оказанных услуг. Рапорт по форме № ЭСМ-3 получать от исполнителя не обязательно.

Обоснование данной позиции приведено ниже в рекомендациях «Системы Главбух» vip – версия и в статьях журнала «Учет в строительстве», который Вы можете найти в закладке «Журналы» «Системы Главбух» vip – версия

1. Рекомендация: Как организовать документооборот в бухгалтерии

Документы, с которыми работает бухгалтерия, можно разделить на две группы:*

- документы налогового учета и отчетности;

- бухгалтерские документы.

К документам налогового учета и отчетности относятся формы налоговой отчетности и налоговые регистры.

https://youtu.be/xQUUh1Xq9-I

Бухгалтерские документы делятся на три группы:*

- формы отчетности;

- регистры бухучета;

- первичные документы.

Состав форм бухгалтерской отчетности зависит от того, является ли организация малым предприятием, а также коммерческой или некоммерческой организацией.

Первичные документы

Каждый факт хозяйственной жизни должен быть подтвержден первичным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Первичный документ должен содержать следующие обязательные реквизиты:*

- наименование документа;

- дату составления документа;

- наименование экономического субъекта (организации), составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должностей лиц, совершивших сделку, операцию, и ответственных за правильность ее оформления, либо наименование должностей лиц, ответственных за правильность оформления свершившегося события;

- подписи указанных лиц с расшифровкой и иную информацию, необходимую для идентификации этих лиц.

Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).*

Первичные документы составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст.9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Типовые формы*

Унифицированные формы документов, содержащиеся в альбомах унифицированных форм, утвержденных постановлениями Госкомстата России, не являются обязательными к применению. Вместе с тем, обязательными к применению остаются формы, установленные уполномоченными органами на основании федеральных законов.

Такие разъяснения содержатся в информации Минфина России от 4 декабря 2012 г. № ПЗ-10/2012.

Таким образом, организация обязана применять типовые формы документов, утвержденные Правительством РФ, Банком России (например, платежные поручения, расходные и приходные кассовые ордера) и другими уполномоченными органами во исполнение федеральных законов.

Унифицированные формы документов, содержащиеся в альбомах унифицированных форм, утвержденные постановлениями Госкомстата России, применять не обязательно. То есть если для какого-либо факта хозяйственной жизни постановлением Госкомстата России установлена унифицированная форма первичного документа, то организация вправе по собственному выбору:

- либо разработать форму документа самостоятельно;

- либо использовать унифицированную форму.

По общему правилу формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). То есть руководитель должен утвердить либо самостоятельно разработанную организацией форму, либо факт использования организацией унифицированных форм.

В любом случае в первичном документе должны содержаться все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Включенные в этот перечень сведения по своему составу и содержанию тождественны реквизитам документов, составленным по формам, содержащимся в альбомах унифицированных форм.

То есть действующие унифицированные формы соответствуют требованиям части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В унифицированные формы можно при необходимости добавлять реквизиты (вносить дополнительные строки, колонки и т. п.) либо исключать их. Исправленную унифицированную форму утвердите приказом (распоряжением) руководителя в качестве первичного документа*.

Такие выводы следуют из положений статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и подтверждаются информацией Минфина России от 4 декабря 2012 г. № ПЗ-10/2012.

Сергей Разгулин, заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2. Статья: Погрузочно-разгрузочные работы. Особенности учета

Н.С. Кулаева, консультант по налогам ЗАО «BKR-Интерком-Аудит»

В строительных работах задействовано множество сложнейших машин, механизмов, подъемного и прочего оборудования. Какие нюансы необходимо принимать во внимание при учете погрузочно-разгрузочных работ и транспортных перевозок? Можно ли данные затраты включить в состав налоговых расходов? Ответы – в нашей статье.

Организация работ

Транспортные средства и оборудование, которые применяются для погрузочно-разгрузочных работ, должны соответствовать характеру перемещаемого груза.

Площадки для данных работ планируются таким образом, чтобы они имели уклон не более 5 градусов, а их размеры и покрытие соответствовали проекту производства работ.

Движение автомобилей на территориях стройплощадок и подъездных путях к ним следует регулировать общепринятыми дорожными знаками и указателями.

При выполнении погрузочно-разгрузочных работ должны быть соблюдены требования законодательства о предельных нормах переноски тяжестей и допуске работников к выполнению этих работ.

Следует учитывать, что переносить материалы на носилках по горизонтальному пути можно только в исключительных случаях и на расстояние не более 50 метров, а осуществлять переноску материалов на носилках по лестницам и стремянкам строго запрещено.

К работам по погрузке (разгрузке) опасных и особо опасных грузов работники допускаются только по результатам медицинского освидетельствования. Кроме того, указанные работники должны пройти специальное обучение по технике безопасности труда с последующей аттестацией. А также знать и уметь применять приемы оказания первой доврачебной помощи.

Порядок учета работ, а также отражения транспортных расходов и затрат на погрузочно-разгрузочные работы зависит от того, какими – собственными или арендованными машинами и механизмами пользуется строительная организация.

Аренда транспорта и оборудования

Отношения, возникающие в связи с договором аренды, регулируются главой 34 Гражданского кодекса РФ.

По договору аренды транспортного средства с экипажем арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование и оказывает своими силами услуги по управлению им и по его технической эксплуатации. Обязанность арендодателя по содержанию транспортного средства установлена статьей 634 Гражданского кодекса РФ.

Операции по реализации услуг на территории России на основании статьи 146 Налогового кодекса РФ признаются объектом обложения НДС. Таким образом, организация-арендодатель обязана выписать строительной организации-арендатору счет-фактуру на услуги по аренде.

Сумма НДС, предъявленная арендодателем, учитывается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». На основании выставленного арендодателем счета-фактуры и после отражения услуг по аренде на балансе сумма НДС принимается к вычету.

В бухгалтерском учете при этом делается запись по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Комплект документов при аренде машин и механизмов включает в себя: – письменный договор аренды; – акт об оказании услуг;

– счет-фактуру.

Машины и механизмы, арендованные организацией, учитываются на забалансовом счете 001 «Арендованные основные средства» в сумме, указанной в договоре аренды.

Как обеспечить безопасность работ?

Источник: https://www.glavbukh.ru/hl/5594—smennye-raporta