Форма МП (микро) за 2020 год одна из немногих форм статотчетности, которая пока не изменилась и сдается на привычном бланке. Кто относится к респондентам данной формы? Что в ней отражать и когда сдавать? Инструкция по составлению статформы МП (микро) в нашей статье.

Также см.:

- Новая форма 1-ИП за 2020 год

- Форма СТД-ПФР: кто и когда её сдаёт (выдаёт)

Респонденты МП (микро). Кто они?

Обязанность составления форм статотчетности зависит от размера предприятия и от вида осуществляемой деятельности. Даже если организация относится к тем, кому предписано представлять ту или иную форму, совсем не обязательно, что есть обязанность ее сдавать. Для появления обязанности организация должна попасть в выборку органов статистики. Узнать, какие именно отчеты в статистику следует сдавать за год, можно на официальном сайте Росстата.

Рассмотрим в нашей статье форму МП (микро) за 2020 год. Не следует путать ее с формой МП (микро) – натура за 2020 год: это два совершенно разных статотчета.

Респонденты формы МП (микро) – микропредприятия. ИП к таковым не относятся, поэтому форму сдавать не должны.

Критерии, по которым фирму можно отнести к микропредприятиям, указаны в законе «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ.

Какие условия должны быть соблюдены, чтобы фирма относилась к микропредприятиям:

Все микропредприятия должны находиться в специальном реестре малого предпринимательства. Ознакомиться с реестром можно на официальном сайте налоговой инспекции. Если вы по всем критериям подходите под понятие микропредприятия, но в реестре вас нет, это повод озаботиться данным вопросом и направить запрос по уточнению сведений в реестре. Сделать это тоже можно на официальном сайте налоговой инспекции.

Кто «под прицелом»

ТЗВ-МП – это отчет, который должны сдавать хоть и многие, но далеко не все участники бизнеса. Например, освобождены от соблюдения этого требования:

- микроорганизации;

- крупные, средние компании;

- индивидуальные предприниматели.

А вот представители малого сектора экономики, в том числе и фермерские хозяйства, обязаны предоставлять данный отчет.

Как определить, что компания входит в число тех, кто должен составлять отчет? Это достаточно просто — фирма является частью российского малого бизнеса, если:

- численность наемного персонала (среднесписочный параметр) находится в диапазоне от 15-100 человек;

- доходы за год колеблются от 120 до 800 млн. руб.;

- доля участия в ООО различных фондов, муниципалитетов и пр. не более 25%, а других компаний (в т.ч. иностранных) – не более 49%.

При этом следует помнить о том, что если в течение трех лет подряд какое-либо из этих значений будет превышаться, малое предприятие перестает таковым быть.

На каком бланке сдаем МП (микро) за 2019 год

Как уже упоминалось, бланк за последний год не изменился. Он утвержден в приложении 13 Приказа Росстата от 27.07.2018 № 461.

Заполняют форму в соответствии с указаниями, которые утверждены Приказом Росстата от 02.11.2018 № 654.

Как заполнять документ?

При внесении сведений нужно придерживаться определённых указаний:

- листы запрещается соединять скрепками, степлером и зажимами;

- вписывать данные нужно в специально отведённые для них разделы;

- все погрешности исправлять руководствуясь образцом документа;

- недопустимо использовать корректор и заклеивать ошибочные данные частями бумаги.

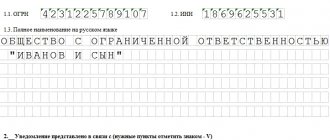

На первом листе отчёта, перед разделом об общей информации, нужно внести реквизиты организации: полное название и почтовый адрес.

Здесь вы можете бесплатно и пример заполнения отчета

Все вопросы формы объединены в 4 раздела и занимают такое же количество листов.

Если вас интересует, как получить коды статистики, прочтите этот материал. Информацию о консолидированной отчетности и особенностях ее составления вы найдете здесь.

Раздел 1. Общие сведения о предприятии

Здесь вписываются:

- юридический и фактический адрес компании;

- дата, когда фирма стала заниматься экономической деятельностью;

- точное количество рабочих месяцев за прошедший год (для непостоянно работающих организаций);

- сведения о возможных структурных изменениях акционерных обществ за предыдущие годы;

- системы налогообложения, использованные компанией в отчётном периоде.

При необходимости выбора из предложенных пунктов правильные ответы обозначаются в отведённых графах знаком «Х».

Раздел 2. Основные показатели деятельности юридического лица

- 2.1. Общее количество сотрудников компании и начисленная зарплата, здесь вписывается: среднее количество работающих людей за год, в том числе сотрудники списочного состава, внешние совместители, работники, нанятые по гражданско-правовым договорам;

- только количество рабочих списочного состава;

- общая сумма начисленной зарплаты персонала;

- только денежный объём зарплаты сотрудников списочного состава и внешних совместителей;

- среднее количество всех людей, работающих в компании в 2014 году.

- стоимость продукции, по которой она приобреталась для последующей перепродажи в отчётном периоде, при этом год покупки не важен;

Раздел 3. Основные фонды и инвестиции в основной капитал

- 3.1. В пункте поясняется, какие основные средства не указываются в строчках отчёта. Материальные основные активы включают здания, инструментарий, передаточные устройства, скот, вычислительную технику, транспорт и так далее. Нематериальные — это разработки, компьютерное обеспечение, авторские права, денежные издержки на разведку ценных ископаемых, наукоёмкие промышленные технологии и прочие. В раздел вносится: информация по наличию основных средств, находящихся на балансе компании по первоначальной учётной стоимости на начало 2020 года;

- основные фонды компании, находящиеся на балансе по первоначальной и остаточной цене на конец отчётного периода;

- информация о вложениях в основной капитал, касающаяся расходов на создание и покупку основных средств.

Правила заполнения бланка МП (микро)

Данная форма должна быть представлена в целом по организации, без разбивки данных по обособленным подразделениям, если таковые имеются.

Помимо внесения цифровых данных, при заполнении формы необходимо отмечать факт наличия или отсутствия рассматриваемого явления. В графе 3 надо обвести «есть» – при наличии явления, и обвести «нет» при его отсутствии.

Титульный лист

Титул содержит общие сведения об организации, по которым территориальный орган статистики должен ее идентифицировать и отнести к той или иной группе по видам деятельности. Здесь следует отразить название организации (полное и краткое), почтовый адрес, коды ОКПО и ОКВЭД2. Если у организации заявлено несколько видов деятельности, то необходимо указать ОКВЭД той, которая имеет наибольший удельный вес в объеме оборота.

Место и срок сдачи

Заполненный документ подается в региональный отдел Росстата по месту нахождения отчётной компании в бумажном либо электроном виде.

Так как форма — единовременный документ, она имеет строгий срок сдачи: до 01.04.2016. При несоблюдении установленных норм и внесении неверных сведений законодательством предусматриваются штрафы:

- на компанию — от 20 до 70 тыс. рублей;

- на ответственных лиц — от 10 до 20 тыс.;

- в случае повторного нарушения: на фирму — от 100 до 150 тыс., на должностных лиц — от 30 до 50 тысяч.

Порядок заполнения формы

Порядок заполнения формы МП-микро утвержден приказом Росстата от 02.11.2016 № 704.

Форму федерального статистического наблюдения № МП(микро) «Сведения об основных показателях деятельности микропредприятия» предоставляют коммерческие организации, потребительские кооперативы, являющиеся микропредприятиями в соответствии со статьей 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, форму № МП(микро) не предоставляют.

Микропредприятия, применяющие упрощенную систему налогообложения,

при предоставлении первичных статистических данных по форме федерального статистического наблюдения № МП(микро) руководствуются настоящими Указаниями.

В форму включаются сведения в целом по юридическому лицу, то есть по всем филиалам и структурным подразделениям данного микропредприятия независимо от их местонахождения.Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

Построчный порядок заполнения формы смотрите на нашем сайте: «Построчное заполнение формы ИП-Микро в 2020 году

«.

Пример заполнения годовой формы МП-микро за 2020 год

ООО «Тур» — турагентство на УСН, является микропредприятием. За 2016 год организация должна подать в «статистику» форму МП-микро. Покажем, как бухгалтер компании заполнит отчет.

Данные такие. В 2020 году в ООО «Тур» работало 5 списочных сотрудников, никто не увольнялся и не поступал. Сумма начисленной заработной платы за год — 2 790 500 руб. Социальных выплат не было. Количество отработанных человеко-часов — 9870.

Выручка от реализации туристических услуг за 2020 год по данным бухгалтерского учета составила 8 900 400 руб. За этот период фирма приобрела одно основное средство — легковой автомобиль стоимостью 570 000 руб. Грузовых транспортных средств на балансе у организации нет.

В шапке отчета бухгалтер поставит все необходимые коды. В разделе 1 укажет, что фирма применяет УСН. В разделе 2 отразит среднюю численность работников, начисленную зарплату и отработанные человеко-часы. В разделе 3 запишет сумму выручки и стоимость приобретенного автомобиля. В разделе 4 поставит прочерки, поскольку ООО «Тур» не вело торговлю в 2020 году. А раздел 5 бухгалтер заполнять не будет, так как фирма не имеет грузового транспорта.

Статистическую отчетность в 2020 году компаниям придется сдавать в новые сроки и по новым формам. Росстат обновил бланки об основных показателях деятельности компаний. Кроме того, ведомство теперь не рассылает список отчетов, которые нужно сдать компаниям. В статье мы расскажем, когда и кому нужно сдавать отчеты в статистику.