В организацию пришло постановление об административном штрафе за превышение скорости, зафиксированное на видеокамеру. Автомобиль оформлен на организацию. Кто должен оплачивать штраф: организация или водитель? Если организация, то нужно ли удерживать сумму штрафа из зарплаты водителя? Возникнет ли у водителя доход, облагаемый НДФЛ, если сумма штрафа не будет у него удержана? Как учитывается штраф в бухгалтерском и налоговом учете? Организация находится на общей системе налогообложения.

И. Киреева, г. Воронеж

Несмотря на то что фактическим нарушителем правил дорожного движения является водитель, штраф в рассматриваемой ситуации должна заплатить организация, которая является собственником автомобиля. Дело в том, что за нарушения правил дорожного движения в случае их фиксации специальными техническими средствами, имеющими функции фото- и видеозаписи, к административной ответственности привлекается собственник (владелец) транспортного средства (ст. 2.6.1 КоАП РФ).

Согласно ст. 238 ТК РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Под таковым понимается реальное уменьшение наличного имущества работодателя или ухудшение его состояния, а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение или восстановление этого имущества. В соответствии с п. 2 ст. 130 ГК РФ деньги признаются движимым имуществом. Следовательно, своими действиями водитель причинил организации ущерб в виде затрат по оплате суммы штрафа, приведших к уменьшению ее движимого имущества. То, что суммы уплаченного организацией штрафа относятся к прямому действительному ущербу, подтверждает Роструд (письмо от 19.10.2006 № 1746-6-1). Таким образом, организация вправе взыскать с водителя сумму уплаченного штрафа. Но она может и отказаться от такого взыскания, учитывая конкретные обстоятельства, при которых был причинен ущерб (ст. 240 ТК РФ).

Рассмотрим оба варианта действий организации.

С работника штраф не взыскивается

Поскольку работник освобождается от несения расходов по возмещению суммы штрафа, возникает вопрос: появляется ли у него объект налогообложения по НДФЛ? Минфин России считает, что объект налогообложения по НДФЛ будет. В письмах от 22.08.2014 № 03-04-06/42105, от 12.04.2013 № 03-04-06/12341, от 10.04.2013 № 03-04-06/1183 он указал, что если работодатель установил размер причиненного работником ущерба, причину его возникновения и предел материальной ответственности работника, отказ от взыскания с виновного работника причиненного ущерба приводит к возникновению у него дохода (экономической выгоды), полученного в натуральной форме, подлежащего обложению НДФЛ.

А вот по мнению ФНС России, сумма уплаченного штрафа не может рассматриваться как доход, полученный водителем транспортного средства, принадлежащего компании. Следовательно, объекта налогообложения по НДФЛ нет (письмо от 18.04.2013 № ЕД‑4-3/[email protected]).

Мы согласны с налоговиками. Особенности определения налоговой базы по НДФЛ при получении доходов в натуральной форме установлены ст. 211 НК РФ. Из ее положений следует, что доход в натуральной форме появляется, когда работодатель оплачивает товары (работы, услуги) в интересах налогоплательщика. Оплата же штрафа осуществляется в интересах организации, поскольку именно на нее, а не на работника наложен штраф. Перечень доходов в натуральной форме приведен в п. 2 ст. 211 НК РФ. В нем не упоминается доход, полученный в результате отказа работодателя от взыскания ущерба с виновного работника. Отметим, что эта точка зрения находит поддержку в суде (постановление ФАС Московского округа от 15.03.2006, 09.03.2006 № КА-А40/1434-06).

Внимание

Штрафы и другие санкции, перечисляемые в бюджет, в «прибыльных» расходах не учитываютс я п. 2 ст. 270 НК РФ .

Вот ситуация, которая встречается сплошь и рядом. Водитель компании, управляя в рабочее время служебным автомобилем, нарушил ПДД, к примеру превысил скорость. Сей факт фиксируется камерами видеонаблюдения, и спустя какое-то время на имя организации — собственника машины приходит по почте так называемый фотоштраф, который она должна оплатит ь ст. 12.9, ч. 1 ст. 2.6.1, ч. 3 ст. 28.6 КоАП РФ; вопрос 10 Обзора законодательства и судебной практики. утв. Постановлением Президиума ВС РФ от 16.06.2010 .

Мы разберем основные вопросы, которые возникают у бухгалтеров при уплате штрафов за водителей.

Приказ о взыскании ущерба

0 Если работник в результате своего виновного противоправного поведения (действия или бездействия) причинил работодателю ущерб, у такого работника наступает материальная ответственность перед работодателем ().

Размер и порядок возмещения ущерба устанавливаются ТК РФ и иными федеральными законами (). Взыскание работодателем ущерба, причиненного ему работником, производится на основании приказа. Как работодателю составить приказ о взыскании материального ущерба, расскажем в нашем материале.

По общему правилу материальная ответственность работника за причиненный работодателю ущерб ограничивается средним месячным заработком (). Однако если законодательство разрешает заключать с конкретным работником договор о полной материальной ответственности и такой договор с работником был заключен, то взыскать с работника можно будет весь прямой действительный ущерб ().

Перечень работ и категорий работников, с которыми могут заключаться договоры о полной матответственности, приведены в .

Кроме этого, независимо от наличия или отсутствия договора о полной матответственности, ущерб с работника может быть взыскан в полной сумме, если такой ущерб причинен (): или умышленно; или в состоянии алкогольного, наркотического или иного токсического опьянения; или в результате преступных действий, установленных приговором суда; или в результате административного проступка, который установлен соответствующим государственным органом; или не при исполнении трудовых

Можно ли «перекинуть» штраф с фирмы на самого водителя?

В МВД считают, что эксперимент по внедрению камер себя оправдал и его следует продолжить. Так, к 2014 г. в одной только Москве планируют установить 800 камер (сейчас их около 30)

Да, можно. Собственник автомобиля освобождается от административной ответственности, если он подтвердит, что в момент фиксации нарушения за рулем был кто-то друго й ч. 2 ст. 2.6.1 КоАП РФ .

Для этого нужно в течение 10 дней с момента получения штрафной квитанции написать и отправить соответствующее заявлени е ч. 1 ст. 30.2, п. 3 ч. 1 ст. 30.1 КоАП РФ :

- на имя вышестоящего должностного лица того отдела ГИБДД, сотрудник которого выписал постановление об административном правонарушении;

- в вышестоящий орган ГИБДД;

- в районный суд по месту нахождения этого отдела ГИБДД.

К заявлению необходимо приложить документы, подтверждающие, что в день нарушения машину использовал конкретный водитель (к примеру, путевой лист).

Sokolieds.ru

Содержание:

Человек, получив зарплату, может удивиться — часть дохода у него было перечислено в пользу предприятия или какому-то третьему лицу. В каких же случаях и сколько могут снимать с зарплаты?

Как работодателю это документально оформить? Основания прописаны исключительно в федеральном законодательстве.

Прерогатива в этой области принадлежит исключительно Федеральному собранию (Госдума и Совет Федерации). Региональные власти не имеют полномочий в этом вопросе.

В законе приведен ограниченный перечень случаев, дающих право делать дополнительные отчисления с доходов работника: Сотрудник получил деньги наперед, однако они им не были отработаны.

Он получил средства на командировку, переезд в другую местность, но ни в командировку, ни в другую местность не отправился.

Невыполнение норм выработки, оплата же прошла за установленную норму. Работник получил большую выплату из-за счетной ошибки, и в этом есть его вина.

Отчисления за недоработанный рабочий год, в который получен полноценный отпуск. Действия сотрудника привели к простою.

Можно ли удержать сумму штрафа из зарплаты водителя?

Вполне. Ведь работник обязан возместить работодателю причиненный ему прямой действительный ущер б ст. 238 ТК РФ . К такому ущербу относятся, в числе прочего, и суммы штраф а Письмо Роструда от 19.10.2006 , уплаченного работодателем из-за совершения работником административного правонарушения.

В нашем случае водитель несет ограниченную материальную ответственность — в пределах своего среднего месячного заработк а ст. 241 ТК РФ .

Один штраф вряд ли превысит средний заработок водителя. К примеру, самый большой «фотоштраф», который может прийти на организаци ю ч. 3.1 ст. 4.1 КоАП РФ , — 5000 руб. Именно столько стоит сейчас выезд на встречку, зафиксированный видеокамерам и ч. 4 ст. 12.15 КоАП РФ . Поэтому сумму ущерба можно взыскать с водителя по письменному распоряжению директора организации. Оно должно быть издано не позднее 1 месяца со дня получения штрафной квитанци и ст. 248 ТК РФ . Кстати, даже если ваш водитель из числа злостных нарушителей ПДД и за месяц вся сумма штрафов, наложенных из-за него на организацию, окажется больше, чем средний месячный заработок водителя, ее все равно можно взыскать по распоряжению руководителя. Ведь каждый штраф — это отдельный случай причинения ущерба. Они не суммируются.

Приказ на удержание из заработной платы — образец

/ / 24 июня 2020 0 Поделиться его зависит от ситуации, в которой появляется необходимость составления такого документа.

Рассмотрим эти случаи и нюансы публикации приказов об удержании из заработной платы при различных ситуациях в нашей статье, а также приведем образцы. Перечень оснований, по которым возможно удержать задолженность перед организацией из зарплаты работника перечислен в ст. 137 ТК РФ. Удержание производится в случаях, когда работник по какой-то причине получил больше средств, чем ему причитается. Например, когда сотрудник не отработал аванс, который был ему выдан в счет зарплаты.

Основания для удержания зарплаты могут содержаться и в других федеральных законах, помимо ТК РФ.

В течение месяца компания может вернуть обнаруженный долг.

Для этого требуется получить у работника письменное согласие на удержание из зарплаты.

Будет ли у водителя налогооблагаемый доход в виде прощенного ему штрафа?

Мнение читателя

“ Мы продаем стройматериалы и по желанию заказчика доставляем их ему на своих «Газелях». Клиентский охват большой: весь Московский регион и несколько прилегающих областей. К нам «фотоштрафы» пачками приходят. Ни с каким удержанием мы не заморачиваемся. Просто смотрим, кто из водителей в день нарушения управлял этой машиной, вручаем ему квитанцию и отправляем прямиком в ближайший банк ” .

Луиза, бухгалтер, г. Москва

Налоговики в подобной ситуации могут расценить суммы штрафов, уплаченные организациями за своих водителей и не взысканные с них, как доход водителя, полученный в натуральной форм е п. 2 ст. 211 НК РФ . Как следствие, оштрафуют фирму за невыполнение обязанности налогового агента по удержанию и перечислению НДФЛ с этих сум м ст. 123 НК РФ , а также начислят пени за неуплату НДФ Л Постановление Президиума ВАС РФ от 12.01.2010 . Но это вполне можно оспорить, ведь нарушителем считается организация — собственник машины. И штраф наложен именно на нее, а не на водителя. Кстати, подобный прецедент имеется.

Так, водители одной фирмы на служебных машинах стали участниками ДТП. Фирма, как владелец автомобилей, выплатила ущерб, причиненный третьим лицам. При этом с водителей ничего не взыскала. Налоговики при проверке не упустили возможности к этому придраться. Однако ФАС Московского округа указал, что исходя из норм гражданского законодательства в этом случае ущерб оплачивался за само предприятие, являющееся владельцем транспортных средст в Постановление ФАС МО от 15.03.2006, 09.03.2006 № КА-А40/1434-06 .

Приказ об удержании денежных средств из заработной платы

3407 – принципиально важный документ при взаимодействии работника и работодателя. Для его подписания у работодателя есть месяц. Последующие посягательства на уменьшение размера заработной платы сотрудника не будут вписываться в рамки существующего законодательства.

ФАЙЛЫ Российское законодательство твердо регламентирует официальные удержания из заработной платы работников: виды удержаний описаны в Налоговом Кодексе РФ (обязательные – это налоги, по инициативе работодателей и по воле самого сотрудника); как проходит исполнительное производство, говорится в Федеральном законе № 229 от 02.

октября 2007 года; уточняются зарплатные начисления, по которым исчисляется размер выплат по алиментам, в Постановлении Правительства № 841 от 18 августа 1996 года. порядок удержания алиментов, перечисления

Что, если оштрафовали лично работника, а заплатила за него организация?

Чаще всего это бывает не с обычными работниками, а с руководителем фирмы (который, как правило, является ее единственным владельцем).

Именно руководители частенько грешат тем, что «спускают» для оплаты в бухгалтерию собственные штрафы, наложенные на них:

- как на обычных «физиков» (за то же нарушение ПДД);

- как на должностных лиц.

И бухгалтеру ничего не остается, как покорно эти квитанции оплатить.

Предупреждаем руководителя

Если личный штраф директора будет уплачен со счета фирмы, с ближайшей его зарплаты надо будет удержать дополнительный НДФЛ в размере 13% от суммы уплаченного штрафа. И придется начислить с суммы штрафа страховые взносы.

Конечно, по-хорошему, административный штраф должен быть уплачен тем лицом, которое привлекли к ответственност и ч. 1 ст. 32.2 КоАП РФ . Но если вместо него это сделает организация, ничего страшного не произойдет. Нужно только указать в назначении платежа примерно следующее: «По постановлению. (дата и номер), за. (ф. и. о. руководителя). В противном случае перечисленные деньги могут затеряться в недрах нашей бюджетной системы, и когда истечет срок, отведенный на уплату штрафа (он составляет порядка 40 календарных дне й ч. 1 ст. 32.2, ч. 1 ст. 30.3, п. 1 ст. 31.1 КоАП РФ ), руководителя могут еще дополнительно оштрафовать за неуплату первоначального штраф а ч. 1 ст. 20.25 КоАП РФ (см. 2011, № 15, с. 4).

Удержание из заработной платы по заявлению работника

24 Августа 2020 в 13:50 Удержание из заработной платы — это изъятие и перевод денег из доходов сотрудника на определенные нужды, которые производятся на основании письменного обращения.

Процедура производится на основании законодательных актов России и локальных норм предприятия.

Связанные статьи Оглавление Если вы обнаружили в тексте ошибку, сообщите нам об этом, выделив ее и нажав Ctrl+Enter Сотрудник, помимо обязательных удержаний на налоги или алименты, имеет право перечислять деньги на любые необходимые ему цели, оплачивать другие счета. Ему удобнее не терять время при самостоятельной оплате, если за него все может сделать наниматель.

Сотрудник при написании заявления указывает любую сумму в пределах его ежемесячной заработной платы и иных поступлений, поскольку законодательство РФ не ставит ограничительных барьеров.

Рекомендуем прочесть: Договор оказания услуг администрирования сайта

Работодатель вправе, но не обязан рассмотреть и принимать положительное решение об отчислениях с поступлений сотрудника.

Взыскание штрафа с работника наложенного на организацию. Как оформить приказ за удержание с работника штрафа за нарушение ПДД

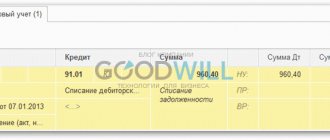

Если организация оплатила штраф за нарушение ПДД сотрудником и не удержала с него эту сумму, в бухгалтерском учете сделайте проводку Дебет 91-2 Кредит 73.

В справке 2-НДФЛ укажите сумму штрафа как доход, полученный сотрудником в , по коду дохода 2520. Удержание штрафа из заработной платы сотрудника отразите проводкой Дебет 70 Кредит 73. Как отразить в бухучете удержание из зарплаты материального ущерба, нанесенного организации Как учесть при налогообложении удержание из зарплаты материального ущерба, нанесенного организации.

Организация применяет спецрежим Ситуация: нужно ли удерживать НДФЛ, если административный штраф за сотрудника заплатила организация (например, за нарушение ПДД на машине организации) Да, нужно.

Хотя разъяснения контролирующих ведомств по неоднозначны. По мнению представителей финансового ведомства, расходы на оплату административного штрафа являются ущербом, нанесенным работодателю.

Может ли работодатель наказывать рублем, подписав приказ о штрафе?

— часто практикуемая работодателями мера наказания, в некоторых компаниях даже существуют штрафные «прейскуранты», определяющие размер вычета за тот или иной .

Между тем в Трудовом кодексе нет такого вида , как удержание из зарплаты.

В ТК (ст. 192) четко обозначены виды взысканий, применимые к сотрудникам за различные дисциплинарные проступки (прогул, , нахождение на рабочем месте в состоянии алкогольного опьянения и т.п.):

- .

- ;

- ;

Содержание:

Штрафовать сотрудников работодатель не имеет права, вне зависимости от тяжести проступка.Таким образом сам факт штрафа и сопровождающая его документация (приказ по предприятию о взыскании средств) — вне закона.

Фактически удержание из штрафных сумм приравнивается к .

5.27 КоАП. Если его вина подтвердится, работодателю придется самому уплатить :

- при повторном — от 10 до 20 тыс. руб. и от 50 до 70 тыс. руб. соответственно.

- при первом нарушении — от 1 до 5 тыс. руб. — для ИП или должностных лиц, от 30 до 50 тыс. руб. — для юрлиц;

Если же незаконное удержание части зарплаты сотрудника производится 3 месяца подряд, отвечать он будет уже по ст.

За это работодателя можно привлечь к ответственности по ст.

145.1 Уголовного кодекса.Если вы хотите узнать, как в 2020 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Санкт-Петербург: .

- Москва: .

В этом случае ему грозит немалый штраф (до 500 тыс.руб.

согласно недавним поправкам)