Единый налог на «упрощенке» неразрывно связан с понятием «авансовый платеж по УСН». Чтобы рассчитаться с государством по единому налогу, требуется трижды рассчитать и уплатить авансовые платежи УСН и один раз, уже в следующем году, заплатить окончательную сумму налога…

Получить бесплатную консультацию от специалиста ►

| Новую статью про авансовые платежи по УСН читайте здесь. |

Отрицательное сальдо на конец года

По умолчанию, если отрицательное сальдо возникло на конец года, согласно п. 6 ст. 346.18 НК предпринимателю или организации необходимо заплатить минимальный сбор (1% от дохода). При этом среди всех документов, подтверждающих правильность авансовых расчетов, основным является Книга учета доходов и трат.

Дата осуществления платежа для организаций, согласно ст. 346.21 НК – не позднее 31 марта года, следующего за отчетным, и 30 апреля – для индивидуальных предпринимателей. Если эти дни попадают на выходные дни или праздники, то предельным сроком становится ближайший рабочий день.

Важно! Выплаченный минимальный налог не отражается ни в Книгах учета, ни в базе по УСН (ст. 346.16 НК), а все авансовые платежи по УСН идут в зачет минимального сбора (ст. 78 НК).

https://youtu.be/K44TsYDZVhE

Аннулирование при нарушении сроков оплаты

В нынешнее время система контроля оплаты НДФЛ является полностью автоматизированной, и по этой причине отсутствие поступления денежных средств на определенную контрольную дату может привести к тому, что в базе контролирующих органов патент на работу иностранца будет аннулирован.

Именно по данному обстоятельству, при ситуации, в которой платеж будет внесен позже, чем требуется, хотя бы на одни сутки, документ в автоматическом порядке подлежит аннулированию по причине просрочки оплаты трудового патента.

Смотрите, как получить социальную пенсию по потере кормильца. Размеры социальных пенсий инвалидам 1, 2 и 3 группы. Найдете по ссылке.

Когда авансовые платежи не производятся

Мы уже выяснили, что при убыточности деятельности предпринимателя или организации за год их платеж составит только 1% от дохода (предусмотренный законом минимальный налог). Но нужно ли платить его авансом? Правильный ответ – нет, не нужно, поскольку налоговая база в этом случае – нулевая.

Как производятся расчеты аванса, если доходы оказываются меньше расходов?

- Рассчитываются поквартальные сальдо (доход минус расход), и на конец каждого последующего отчетного периода (6, 9 и 12 месяцев) соответствующие суммы складываются.

- Результат умножается на процент налога (меньше 6% ставка быть не может, но для 15%, согласно положениям ст. 346.20 НК, в некоторых регионах могут действовать понижающие коэффициенты).

- Размер налога к перечислению определяется следующим образом:

- 1 кв. – вся сумма;

- 6 мес. – итоговая сумма за минусом перечисления в 1-м квартале;

- 9 мес. – итоговая сумма за минусом перечислений за первые 2 квартала;

- год – итоговая сумма за минусом перечислений за первые 3 квартала.

Если итоговый результат оказался отрицательным, авансовых платежей делать не нужно.

Рассмотрим пример таких расчетов для условного предприятия, работающего по УСН (ставка 15%, суммы доходов и затрат нарастающие).

- В 1-м квартале доходы превышают затраты, и потому авансовый платеж равен расчетной сумме налога.

- За 6 мес. сумма доходов (нарастающая) оказалась меньше затрат – соответственно, нет ни базы для налогообложения, ни налога, ни аванса, поскольку предприятие оказалось в убытке.

- За 9 мес. общая сумма доходов превышает сумму расходов, однако авансовый платеж за весь период должен составлять лишь 1 500 руб., а в 1-м квартале уже было выплачено 3 000 руб. Следовательно, новых перечислений авансом не требуется.

Виды убытков и их перенос на следующие периоды

В бухгалтерских документах фигурирует не один, а два вида убытков.

- Бухгалтерский – учитывающий все доходы и расходы.

- Налоговый – учитывающий только виды доходов и расходов, которые подлежат налогообложению по УСН Налогового кодекса.

Очевидно, что 6%-ники заплатят налог по УСН в любом случае, поскольку их расходы в формуле не учитываются. Зато у 15%-ников возможна генерация убытка.

О том, как происходят налоговые выплаты в первых трех кварталах, мы уже показали. За год формула будет немного иной. Здесь (даже при условии общей убыточности предприятия), заплатить налог придется в любом случае – правда, всего лишь в размере 1% от суммы годового налогооблагаемого дохода, без учета расходов. Но и в такой ситуации авансом он производиться не будет.

Есть и еще один нюанс, касающийся убытков по итогам года, и связан он с возможностью переносить такие отрицательные суммы на последующие налоговые периоды (максимальный срок – 10 лет, если в наличии будут все подтверждающие документы). Однако уменьшение годовой базы налогообложения в этом случае никак не влияет на промежуточные авансовые платежи.

Оплата налога по УСН с убытком по году

Закончим нашу таблицу для условного предприятия – продолжим ее до конца года и предположим, что этот финансовый период закончился для плательщика УСН по ставке 15% с общим убытком.

Из таблицы видно, что, несмотря в целом на убыточный год и работу по УСН с налоговой ставкой в 15%, бухгалтерии все равно придется доплатить налоговой 700 рублей. Откуда взялась эта сумма, и надо ли платить ее авансом?

Ответ на второй вопрос отрицательный, авансовым платежом сумма не пойдет. По нормативным положениям Налогового кодекса РФ, должна быть выплачена не позднее 31 марта года, следующего за отчетным, или не позднее 30 апреля – для ИП.

Чтобы авансовый платеж был учтен в минимальном налоге в 1% (при условии, что предприятие или индивидуальный предприниматель закончили год с убытком), потребуется внести эти данные в декларацию по «упрощенке».

Получение и возврат контрагентам предоплаты

На то, каким будет авансовый платеж в том или ином отчетном периоде и образуется ли в нем убыток, влияет и еще один вид доходов – не связанный с реализацией (чаще всего предоплата).

В кассовой книге она учитывается как доход, что, разумеется, влияет на размер авансового платежа по УСН. Но, по ряду причин, полученные по предоплате суммы иногда возвращаются, причем, в том числе, и в следующие налоговые периоды.

Как документально оформить этот вид сделок, чтобы возврат предоплаты прошел по бухгалтерии как затраты и в результате повлиял на вероятность образования убытка в отчетном периоде в целом?

Для этого необходимо наличие ряда документов, а именно:

- платежного поручения по возврату предоплаты;

- банковской выписки;

- документального подтверждения, которое является основанием для возврата аванса.

Дата оплаты авансовых платежей НДФЛ по патенту в 2020 году

Проведение оплаты фиксированного платежа в текущем году должно происходить заблаговременно – примерно за 3-5 дней до наступления даты, которая отражается в первом чеке оплаты трудового патента.

К примеру, если первый авансовый платеж проводился 10 сентября, то в следующий раз оплата должна проводиться не позже 10 октября. Оплату стоит проводить несколько раньше, чтобы впоследствии именно к 10 октября сумма платежа находилась на лицевом счете.

Приведем простой пример.

В результате квартал закончился с убытком, а налоговые органы лишились авансового платежа, но никаких искусственных, а тем более противозаконных попыток «уменьшить налогообложение» компания или предприниматель не совершили.

Наконец, предоплата может быть получена или возвращена не деньгами, а имуществом.

В первом случае никаких проблем не возникнет, но во втором бухгалтер не получит право откорректировать доход или затраты (поскольку в ст. 346.17 НК имущественный возврат не предусматривается). Выход состоит в рыночной оценке такого имущества и «переводе» его в денежное выражение. Причем сделать это необходимо в строгом соответствии с требованиями ст. 105.3 Налогового кодекса.

Авансовые платежи и налог по УСН в 2019 году

Для подробного пошагового расчета авансовых платежей и налога УСН вы можете воспользоваться данным бесплатным онлайн-калькулятором непосредственно на этом сайте.

Это интересно: Вопрос о рабочем времени

Чтобы правильно рассчитать налог необходимо знать, что на УСН:

- налоговым

периодом считается календарный год; - отчетным

периодами являются 1 квартал, полугодие и 9 месяцев; - налог рассчитывается нарастающим итогом

с начала года (например, доход (расход) за 9 месяцев будет включать в себя доход (расход) за полугодие и первый квартал).

Чтобы полностью оплатить налог УСН нужно:

- в течение

года сделать 3 авансовых платежа (отчетность сдавать не требуется); - в следующем

году заплатить налог по УСН за вычетом ранее уплаченных авансовых платежей (сдается декларация по УСН).

Стоит заметить, что многие ИП и организации, которые не хотят самостоятельно заниматься расчетом налога УСН, используют специальные программы.

Наказание за не оплаченные вовремя авансовые платежи

Согласно Налоговому кодексу РФ, если авансовые платежи не были вовремя начислены и отправлены в государственный бюджет, на них начисляются пени.

Размер пени равен 1/3 ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Тем не менее, в отношении индивидуальных предпринимателей, пренебрегающих оплатой авансовых платежей, законодатели ограничились только начислением пени – никаких других штрафов и наказаний здесь не предусмотрено.

А вот если индивидуальный предприниматель не вовремя предоставил налоговую декларацию по УСН, то в этом случае он обязан будет оплатить штраф. Сумма штрафа в каждом случае индивидуальна, поскольку она равна 5% от неуплаченной суммы за каждый месяц.

Впрочем, существуют и ограничения по величине штрафа – он не должен быть выше 30% от суммы невыплаченного налога, и одновременно с этим не может быть ниже 1 тыс. руб.

Сроки уплаты налога УСН в 2019 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

В таблице ниже представлены сроки уплаты налога УСН в 2019 году:

| Период уплаты налога | Крайний срок уплаты налога |

| 1 квартал | до 25 апреля 2020 года |

| Полугодие | до 25 июля 2020 года |

| 9 месяцев | до 25 октября 2020 года |

| Календарный год (за 2018) | Для ИП – 30 апреля 2020 года |

| Для организаций – 1 апреля 2020 года | |

| Календарный год (за 2019) | Для ИП – 30 апреля 2020 года |

| Для организаций – 31 марта 2020 года |

Примечание

: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

УСН «Доходы»

Чтобы рассчитать налог (авансовый платеж) на данном объекте налогообложения, необходимо сумму доходов за определенный период умножить на ставку 6%

. Затем полученный результат можно сделать значительно меньше, так как на УСН «Доходы»:

- Индивидуальные предприниматели без работников

могут уменьшить

100%

налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя). - Индивидуальные предприниматели и организации с работниками

, могут уменьшить до

50%

налога (авансового платежа) на сумму уплаченных страховых взносов за работников, а также на сумму уплаченных фиксированных платежей за себя (если они войдут в

50%

). Стоит отметить, что если ИП работал один (т.е. мог уменьшать налог или авансовый платеж на 100%), а затем нанял работника (пусть временно), то право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года. ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Обратите внимание, что для того чтобы уменьшить авансовые платежи за соответствующие кварталы фиксированные платежи на пенсионное и медицинское страхование должны быть заплачены в том же квартале, за который рассчитывается аванс, а именно не позднее

:

- 1 января по 31 марта – за 1 квартал

; - 1 апреля по 30 июня за полугодие – за полугодие (2 квартал)

; - 1 июля по 30 сентября за 9 месяцев – за 9 месяцев (3 квартал)

; - 1 октября по 31 декабря – за год

.

Таким образом, для расчета авансового платежа (налога) по УСН «Доходы» можно составить формулу:

Авансовый платеж

(

Налог

) =

Налоговая база

(сумма доходов нарастающим итогом) *

6%

–

Страховые взносы

(только за себя или еще за работников) –

Предыдущие авансовые платежи

(применяется кроме расчета авансового платежа за первый квартал).

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы»

Предположим, что индивидуальный предприниматель без работников имеет следующие показатели:

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 6%

(

540 000

*

6%

), т.е.

32 400

. - Определяем размер вычета (уплаченные фиксированные платежи за первый квартал), т.е. 9 059,5

. - Налог получился больше вычета, поэтому в налоговую за первый квартал придется заплатить (32 400

–

9 059,5

), т.е.

23 340

. Если бы налог за первый квартал получился меньше вычета, то в налоговую платить ничего было бы не нужно.

Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая доход за первый и второй кварталы) умножаем на 6%

(

1 160 000

*

6%

), т.е.

69 600

. - Определяем размер вычета (нарастающим итогом, включая фиксированные платежи за первый и второй кварталы, а также уплаченный авансовый платеж за первый квартал): (18 119

+

23 340

), т.е.

41 459

. - Налог опять получился больше вычета, поэтому в налоговый орган за полугодие нужно будет заплатить (69 600

–

41 459

), т.е.

28 141

. Если бы налог за полугодие получился меньше вычета, то в налоговый орган платить ничего было бы не нужно.

Авансовый платеж за 9 месяцев, как и налог УСН за год, рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

Как отразить в отчетности уменьшение НДФЛ на фиксированные платежи

Расчет 6-НДФЛ

НДФЛ с доходов иностранца, работающего по патенту, отражается в расчете 6-НДФЛ в следующем порядке (п. п. 3.1, 3.3, 4.1 — 4.2 Порядка заполнения расчета 6-НДФЛ, Письмо ФНС России от 17.05.2016 N БС-4-11/[email protected]):

- сведения о доходах иностранца отражаются в разд. 1 расчета по ставке 13%. При этом:

— сумма дохода, начисленная иностранцу, включается в расчет показателя строки 020 вместе с суммами дохода остальных сотрудников;

— сумма фиксированного авансового платежа, на которую был уменьшен НДФЛ, отражается по строке 050;

- в разд. 2 расчета 6-НДФЛ сумма удержанного налога (строка 140) отражается за вычетом фиксированных авансовых платежей.

Как заполнить разд. 2, если НДФЛ оказался меньше авансовых платежей

В этом случае разд. 2 нужно заполнить так (Письмо ФНС России от 17.05.2016 N БС-4-11/[email protected]):

- по строке 100 указывается дата фактического получения доходов, отраженных по строке 130;

- по строкам 110, 120 и 140 проставляются нули, поскольку налога к удержанию и перечислению не будет;

- по строке 130 — сумма фактически полученных доходов (без вычитания суммы удержанного налога) на указанную по строке 100 дату.

Справка 2-НДФЛ

Сумму фиксированных авансовых платежей, на которую вы уменьшили НДФЛ иностранца, работающего по патенту, нужно отразить в разд. 5 справки 2-НДФЛ в поле «Сумма фиксированных авансовых платежей».

В поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи» укажите номер и дату налогового уведомления, а также код налогового органа, выдавшего его.

На это указано в разд. VII Порядка заполнения справки 2-НДФЛ.

УСН «Доходы минус расходы»

Чтобы рассчитать авансовый платеж (налог) на УСН «Доходы, уменьшенные на величину расходов» необходимо:

- Из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные

страховые взносы

за себя и за работников

для ИП и организаций). - При расчете налога за год можно включить в расходы сумму убытка прошлых лет (когда расходы превысили доходы) и разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке за предыдущий год. Например, в 2020 году организация получила убыток 500 000 руб. (доход составил 500 000 руб., расход 1 000 000 руб., соответственно убыток – 500 000 руб.), Несмотря на убыток, организация по итогам года заплатила минимальный налог в размере 5 000 руб. (1% от 500 000 руб.). При расчете налога за 2020 год она сможет учесть полученный в 2020 году убыток в размере 500 000 руб. и разницу между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке (при расчете в общем порядке налог составил 0 руб., так как отсутствовала налоговая база) в размере 5 000 руб. (5 000 – 0). При этом, обратите внимание, что учесть убыток и разницу можно только при расчете налога за год, а не за квартал. Например, при расчете аванса за 1 квартал 2020 года нельзя будет учесть убыток, полученный в 2020 году и разницу, между минимальный налогом и налогом, рассчитанным в общем порядке.

- Умножить полученный результат на ставку 15%

(в некоторых субъектах установлена льготная ставка от 5% до 15%). - Вычесть уже уплаченные за текущий год авансовые платежи.

Таким образом, для расчета авансового платежа по УСН «Доходы минус расходы» можно вывести формулу:

Авансовый платеж

(

Налог

) = (

Налоговая база

(сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) х

15%

(зависит от региона)) –

Предыдущие авансовые платежи

(применяется кроме расчета авансового платежа за первый квартал).

Это интересно: Требования к массажному кабинету

Налог по итогам года рассчитываем уже с учетом убытка прошлого года (лет) и разницы, между минимальным налогом и налогом, рассчитанным в общем порядке:

Налог

= (

Налоговая база

(сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) –

Убыток и разница между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке

(за один год, если был в течение предыдущих 10 лет)) *

15%

(зависит от региона) –

авансовые платежи за 1 квартал, полугодие и 9 месяцев

.

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы минус расходы»

Допустим, что индивидуальный предприниматель без работников имеет следующие показатели:

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 15%

(

260 000

*

15%

), т.е.

39 000

.

Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая первый и второй кварталы) умножаем на 15%

(

570 000

*

15%

), т.е.

85 500

. - Вычитаем авансовый платеж за первый квартал (85 500

–

39 000

), т.е. за первое полугодие авансовый платеж равен

46 500

.

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

Частые вопросы по авансовым платежам

Ниже представлены ответы на некоторые вопросы задаваемые по авансовым платежам:

Нужно ли оплачивать авансовый платеж за 1 квартал, если организация (ИП) открылось во 2 квартале?

Авансовые платежи уплачиваются начиная только с того периода, когда налогоплательщик начал применять УСН. Если организация или ИП зарегистрированы, допустим в 2 квартале, за 1 квартал аванс не рассчитывается и не уплачивается.

Как уменьшить авансовый платеж (налог) на страховые взносы, если ИП нанял работников в середине отчетного (налогового) периода?

ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Таким образом, если ИП нанял работников, допустим, во втором квартале, то аванс за первый квартал он уменьшает на всю сумму, уплаченных фиксированных взносов за себя, а за второй только на сумму не более 50% от подлежащего уплате аванса.

Необходимо отметить, что право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года

Распространенные ошибки

Сумма пеней, подлежащих уплате в бюджет = 25 000 х 1/300 х 7,25% х 15 дней = 90,63 рублей

Как правильно. Согласно разъяснениям ФНС России от 28 декабря 2009 года, пени рассчитываются, начиная со дня, который следует за последним днем оплаты и заканчивается днем, когда недоимку уплачивают в бюджет. Поэтому количество дней просрочки в июле будет составлять 6 дней, а в августе 10 дней, общее число просроченных дней составит 16, и сумма пеней будет составлять:

Сумма пеней = 25 000 х 1/300 х 7,25% х 16 = 96,67 рублей

И общая сумма, подлежащая уплате в бюджет, составит 25 000 + 96,67 = 25 096,67 рублей.

Важно! КБК, которые необходимо будет указать в платежных поручениях для аванса и для пеней будут разные.

https://youtu.be/9tprjMQC3GA

Нужно ли платить авансовый платеж по УСН, если получен убыток

«Упрощенка», 2013, N 3

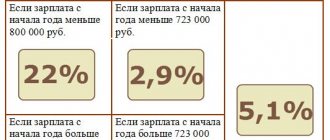

Если вы считаете «упрощенный» налог с разницы между доходами и расходами, то можете столкнуться с убытком. Это когда ваши расходы превышают доходы либо данные показатели равны. Если подобная ситуация возникает по итогам года, вы должны заплатить минимальный налог. Рассчитывается он, напомним, как 1% от полученных доходов.

А что делать, когда убыток получился по итогам отчетного периода? Тоже считать 1% от доходов и уплачивать полученную сумму в качестве авансового платежа? Нет. Такого порядка не предусмотрено законом. Запомните: авансовых платежей по минимальному налогу быть не может. Авансовые платежи исчисляются только по единому налогу и только исходя из налоговой базы, при которой доходы выше расходов. А при убытке налоговая база равна нулю. Значит, и «упрощенный» налог, а точнее, авансовый платеж по нему вы не рассчитываете. Он у вас будет равен также нулю.

Обратите внимание! Минимальный налог рассчитывается только по итогам года. Авансовых платежей по минимальному налогу не бывает.

Авансовый платеж за отчетный период (квартал, полугодие, 9 месяцев), соответственно, вы можете рассчитать, только если доходы за отчетный период выше расходов. Для этого предпримите следующие действия.

1. Определите разницу между доходами и расходами, взятыми за отчетный период. Обратите внимание: показатели надо брать нарастающим итогом с начала года. Так, за 6 месяцев берите данные совокупно по I и II кварталам, а за 9 месяцев — за все три квартала.

2. Полученную разницу умножьте на применяемую вами ставку налога. Напомним, что максимальный размер ставки составляет 15%. Но в вашем регионе может быть введен пониженный тариф (п. 2 ст. 346.20 НК РФ).

На этом расчет авансового платежа можно считать законченным. Однако не спешите уплачивать полученную в результате сумму. Надо еще определиться с размером платежа. И это зависит от того, за какой отчетный период вы делали расчет.

Если отчетный период — I квартал, то вся исчисленная сумма авансового платежа получится у вас к уплате. А вот за 6 месяцев вы перечисляете уже не всю сумму, а за минусом того авансового платежа, который был уплачен за I квартал. Соответственно, аванс за 9 месяцев вы перечисляете за минусом сумм за I квартал и 6 месяцев.

Заметьте, если в результате таких расчетов у вас получается отрицательный результат (то есть по итогам прошлых отчетных периодов вы уже заплатили больше, чем начислили за текущий отчетный период), значит, авансовый платеж к уплате за текущий отчетный период у вас равен нулю — перечислять ничего не нужно. У вас и без того переплата по авансовым платежам.

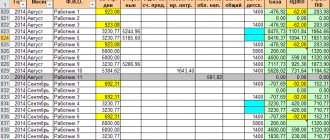

Пример. Уплата авансовых платежей по «упрощенному» налогу при получении убытка в середине года

ООО «Игра» применяет УСН с объектом налогообложения «доходы минус расходы». За 9 месяцев 2012 г. общество имеет следующие показатели (приведены нарастающим итогом с начала года):

- за I квартал доходы составили 150 000 руб., расходы — 100 000 руб.;

- за 6 месяцев доходы составили 180 000 руб., расходы — 200 000 руб.;

- за 9 месяцев доходы составили 260 000 руб., расходы — 220 000 руб.

Возникающие вопросы

Остается открытым ряд вопросов. Трудности возникают по отношению авансовых взносов чаще всего при получении убытков и определении дохода при расчетах налога. Какие разъяснения по этому поводу есть в законодательных актах?

Нужно ли платить авансовый платеж, если получен убыток?

Обязательно ли исчислять сумму аванса и уплачивать ее в бюджет, если период оказался убыточным?

Согласно ст. 346.18 НК плательщики, которые работают на УСН «Доходы минус расходы» перечисляют минимальный налог в том случае, если сумма единого налога меньше минимального.

Видео: авансовые платежи УСН

https://youtu.be/ohzaNwUKRmg

То есть, компания должна уплатить минимальный налог, если получены убытки в налоговом периоде.

Если вы не заплатили авансовые суммы, переживать не придется, так как такого обязательства не возникнет. Некоторые компании все же перечисляют средства, чтобы в конце года платить меньше.

Если фирма работает на УСН «Доходы», и фиксируется убыток, необходимо все же платить 6%. Результаты вычисляются поквартально нарастающим итогом в начала налогового периода.

Является ли аванс доходом?

Являются ли авансовые платежи налогооблагаемыми, единого мнения нет. В Налоговом кодексе упоминания об этом нет, и поэтому возникает такая точка зрения: аванс не нужно включать в состав прибыли при УСН, а значит, и уплачивать с него суммы налога не стоит.

Если фирма работает на УСН, доходом считается:

- прибыль от продажи продукции/услуг и прав на имущество;

- внереализационная прибыль.

Суммы авансов не считаются прибылью от реализации. В соответствии со ст. 249 НК выручку от продаж определяют, основываясь на все поступления, что связаны с определением сумм за проданный товар или права на имущество.

Согласно ст. 39 НК продажа продукции – возмездная передача прав собственности но продукцию, работы или услуги. При получении аванса переда собственности не осуществляется.

Не являются авансовые платежи и внереализационной прибылью. В соответствии с положениями ст. 41, прибыль – выгода экономического характера, что выражена в денежной или натуральной форме, подлежащей оцениванию.

Если налогоплательщик, применяющий упрощенный режим налогообложения, получает аванс, то выгоды нет. Это объясняется тем, что компания будет нести ответственность перед тем предприятием, что перечислило сумму аванса.

При условии, что товар не будет предоставлен покупателю, то аванс необходимо перечислить обратно. А значит, и в таком случае авансы не считаются прибылью. Соответственно, налоги с них не нужно исчислять и уплачивать.

Инспектора имеют другую точку зрения. Если фирма работает на УСН «Доходы», при расчете учитывают прибыль от продажи, а также внереализационные доходы.

Дата получения прибыли – день, когда средства поступают в кассы, получено имущество, работы, услуги, погашено задолженность. Рассмотрим положения гл. 25 Налогового кодекса РФ.

Не могут быть учтены в качестве прибыли имущественные объекты, работы, услуги, что получались от лица в порядке предоплаты продукции/услуг/работ плательщиками, которые определяют прибыль и затраты методом начисления.

В соответствии со ст. 39 НК, дата фактической продажи товара может определяться согласно ст. 346.17 п. 1 НК Российской Федерации.

Это является обоснованием того, что полученные авансы в счет отгрузок у плательщика налогов, считаются налогооблагаемым объектом в том периоде, когда они получены.

Нужно ли вести журнал учета полученных и выставленных счетов-фактур при УСН, читайте здесь.

Учитывается ли НДФЛ в расходах при УСН, смотрите здесь.

Налоговая служба придерживается мнения, что авансовый платеж стоит включить в доход. Проблема определения налоговой базы возникает и при возврате аванса.

Это важно знать: Пример учетной политики для ООО на УСН и ЕНВД на 2020 год: образец

Согласно правилам, прописанным в ст. 346.15 п. 1 НК РФ, при определении объектов налогообложения прибыль из ст. 251 НК не учитывается.

Сумма авансового платежа, что возвращается предприятию, в данном нормативном акте не упоминается.

А значит, если перечисленные продавцу авансовые платежи учитывались в перечне затрат при расчете базы налога, то возвращенная сумма должна отражаться в доходах.

Если же суммы авансов не отражались в затратах, тогда и возвращенные суммы не указываются в прибыли плательщика налога.

Если вы перешли на УСН, то рано или поздно вопросы об уплате авансовых платежей возникнут.

Чтобы не получить неприятностей в виде пени и проблем со сдачей отчетности в конце года, стоит в этом разобраться.

Ведь если аванс уплачен не в полном объеме или платеж вовсе просрочено, вам придется понести за это ответственность. А это чревато дополнительными расходами для компании.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Что нужно знать об авансовых платежах по УСН

- Авансовые платежи по УСН рассчитывать и уплачивать нужно регулярно, соблюдая сроки уплаты. Отчетными периодами являются квартал, полугодие и 9 месяцев. Внести плату нужно до 25-го числа месяца, следующего за отчетным периодом. Если 25-е число попадает на выходной или праздничный день, то заплатить можно в ближайший рабочий день после 25-го. Таким образом, для уплаты авансовых платежей по УСН установлены следующие сроки (с учетом выходных и праздничных дней):

Отчетный периодСрок уплаты 1-ый квартал не позднее 25 апреля 6 месяцев не позднее 25 июля 9 месяцев не позднее 25 октября - Чтобы перечислить аванс, в платежном поручении нужно указать следующие КБК: 182 1 0500 110 — на системе «доходы минус расходы», 182 1 0500 110 — на системе «доходы».

- Расчет идет нарастающим итогом. Нельзя следовать «поквартальному» расчету — это приводит к искажениям в итоговой декларации.

- Выплаты можно уменьшить на суммы уплаченных в отчетном периоде страховых взносов либо учесть их в составе расходов при определении налоговой базы.

- За неуплату предусмотрена ответственность в виде пени. За каждый день просрочки государство начислит пеню в размере 1/300 ставки рефинансирования ЦБ РФ. Ставка рефинансирования сейчас составляет 10%. Более того, сейчас для организаций размер пени за просрочку платежа с 31-го дня станет 1/150 ставки рефинансирования. Штрафов за неуплату или просрочку АП не предусмотрено.

Что собой представляет данная система налогообложения?

УСН представляет собой систему обложения налогами с упрощенным бухгалтерским и налоговым учетом. При работе с таким режимом компании могут не платить имущественный налог, НДС и взносы на прибыль. Оплачиваются только страховые взносы с единым налогом.

Организации и ИП могут переходить на УСН в начале налогового периода после отправки уведомления в налоговую структуру.

Для оплаты единого налога плательщик выбирает объект налогообложения. К ним относятся:

- Доходы компании. Для исчисления платежа используются доходы, ставка равна 6%.

- Доходы минус расходы. Ставка равна 15%. Оплата выполняется раз в году, счисление по нему авансовых платежей происходит нарастающим периодом за первый квартал, 6 и 9 месяцев. При выполнении верных расчетов к окончанию года сумма взноса будет соответствовать выплаченным суммам.

Расчет авансового платежа на УСН «Доходы»

ДОХОД – это сумма полученных с начала года доходов. В Книге учета доходов и расходов этот показатель отражается в графе 4 раздела 1. На «упрощенке» к доходам относятся доходы от реализации и внереализационные доходы, указанные в статьях 249 и 250 НК РФ,

СТАВКА налогообложения для УСН Доходы составляет 6%. Однако решением региональных властей она может быть понижена. Это сделали уже 33 региона. Так, например, в Брянской области для отдельных видов деятельности ставка установлена в размере 3%, в Саратовской области – 1%, а на Чукотке – максимальный размер ставки принят в 4%.

ВЫЧЕТ — это сумма средств работодателя, уплаченных в отчетном периоде в страховые фонды, а также ушедших на оплату больничных сотрудникам.

Единый налог (ДОХОД * СТАВКА) можно уменьшить: максимум на 50% — для организаций и ИП с работниками, и на 100% — для ИП без наемных работников.

Проведем расчет авансового платежа по УСН Доходы для ООО «Радуга».

- ДОХОД = 300000 + 60000 = 360000

- СТАВКА = 6%

- Единый налог = 160000 * 6% = 21600

- ВЫЧЕТ = 10000 + 4000 = 14000

- ООО «Радуга» имеет право уменьшить единый налог максимум на 50%, то есть 21600 : 2 = 10800 руб.

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

Как показать в 6-НДФЛ аванс по зарплате, мы разобрались. Но иногда в нем указывается и аванс совсем иного характера, а именно: фиксированный авансовый платеж (ФАП), который платят работающие на основании патента иностранцы.

Для него в расчете есть отдельная строка 050 и свои правила отражения, обусловленные проведением зачета между авансом по НДФЛ, который перечислен работником по патенту, и налогом, который исчислил и должен перевести в бюджет работодатель с выплаченного работнику дохода.

Так, сумма ФАП в строке 050 не должна превышать сумму налога с таких работников, включенную в строку 040. Когда НДФЛ, уплаченный по патенту, меньше налога, исчисленного с зарплаты, в строке 050 отражают весь фиксированный аванс. Когда больше, только его часть, равную исчисленному НДФЛ. Если иностранец продолжает трудиться и получать зарплату, разницу зачитывают в последующих периодах.

Заполнение расчета в такой ситуации построчно рассмотрено в статье «Нюансы заполнения 6-НДФЛ по «патентным» иностранцам».

Расчет авансовых платежей для ИП без сотрудников

ИП без сотрудников имеет право уменьшать авансовый платеж на всю сумму уплаченных в отчетном периоде страховых взносов. То есть, в отличие от вышеприведенного примера, не нужно сравнивать ВЫЧЕТ с 50% исчисленного налога.

- До 25 апреля ИП Федоров выплачивает АП1 = 100 000 х 6% — 2000 руб. = 4000 руб.

- До 25 июля (за полугодие) предприниматель выплачивает АП2 =(100 000 + 120 000) х 6% — (2000 + 5000) — АП1 = 2200 руб.

- До 25 октября (за 9 месяцев) авансовый платеж АП3 = (100 000 + 120 000 + 130 000) х 6% — (2000 + 5000 + 1000) – АП1 – АП2 = 6800 руб.

Расчет авансового платежа на УСН «Доходы минус Расходы»

ДОХОД – это сумма полученных с начала года доходов. В Книге учета доходов и расходов этот показатель отражается в графе 4 раздела 1. На «упрощенке» к доходам относятся доходы от реализации и внереализационные доходы, указанные в статьях 249 и 250 НК РФ,

РАСХОД – это сумма затрат, понесенных с начала года. Учитываются только те затраты, которые указаны в п.1 ст. 346.16 НК РФ. Они должны быть экономически обоснованы, реально оплачены и подтверждены документами. В Книге учета доходов и расходов этот показатель отражается в графе 5 раздела 1.

СТАВКА налогообложения для УСН «Доходы минус Расходы» составляет 15%. Региональные власти могут понизить ставку. В РФ льготные ставки действуют в 71 регионе. Например, в Дагестане для всех видов деятельности ставка установлена в размере 10%, в Карелии – в зависимости от вида деятельности ставка составляет 5, 10 или 12,5%.

Уменьшить единый налог на сумму налоговых вычетов на данном режиме нельзя, но при этом уплаченные страховые взносы и оплаченные больничные можно учесть в расходах.

Рассчитаем авансовый платеж по УСН для ООО «Радуга» по формуле:

- ДОХОД = 300000 + 60000 = 360000

- РАСХОД = 80000 + 20000 = 100000

- Налоговая база за квартал составит 360000 – 100000 = 260000

- К этой сумме нужно применить ставку налога 15%

- В итоге авансовый платеж по УСН Доходы минус Расходы АП = 260000 х 15% = 39000 руб.

Справка 2-НДФЛ (патент) – выдаем справку работнику-иностранцу

При оформлении справки, подлежащей выдаче работнику, наниматель использует шаблон, представленный в Приложении 5 к Приказу № ММВ-7-11/[email protected] Сведения о том, что получателем дохода является иностранец, вводятся в раздел 2. Это проявляется в кодах по статусу налогоплательщика, гражданству и удостоверяющему документу. В разделах 3 и 4 информация по доходным начислениям и вычетам на детей вводится в обычном порядке.

Сумма фиксированных платежей по патенту обозначается только в разделе 5. Она отражается отдельной строкой, на ее величину уменьшается исчисленный НДФЛ. Реквизиты уведомления, полученного работодателем от ФНС на корректировку подоходного налога, в справке для сотрудника указывать не надо.

Расчет авансовых платежей по УСН за 9 месяцев

Авансовые платежи по УСН считаются нарастающим итогом. Приведем пример расчета.

- За 1 квартал АП1 = 400 000 х 6% — 12000 = 12000. Компания смогла уменьшить единый налог (24000 руб.) на всю сумму уплаченных взносов, так как ВЫЧЕТ не превышает 50% от суммы исчисленного налога.

- За полугодие АП2 = 750000х 6% — 22000 — АП1 = 11000 руб. Здесь ВЫЧЕТ за полугодие (22000) оказался меньше, чем 50% от суммы исчисленного налога (45000 : 2 = 22500). Поэтому снова можем уменьшить налог на всю сумму уплаченных взносов. Кроме того, вычитаем уже уплаченный аванс за 1 квартал.

- За 9 месяцев уплачено взносов на 40000. При этом единый налог 1 0000 000 х 6% = 60000. Поскольку ВЫЧЕТ больше чем 50% от суммы единого налога, то вычесть всю сумму взносов нельзя. Максимум, что можно начислить в вычет — это 30000. Поэтому подсчет за 9 месяцев АП3 = 1 000 000 х 6% — 30000 — АП1 — АП2 = 7000 руб.

| Период | Доход за квартал | Доход за отчетный период нарастающим итогом | Взносы за квартал | Взносы за отчетный период нарастающим итогом | АП за квартал | АП за отчетный период нарастающим итогом |

| 1 квартал | 400 000 | 400 000 | 12000 | 12000 | 12000 | 12000 |

| 2 квартал | 350 000 | 750 000 | 10000 | 22000 | 11000 | 23000 |

| 3 квартал | 250 000 | 1 000 000 | 18000 | 40000 | 7000 | 30000 |