Предоставляя деньги в долг, большинство уверены в том, что деньги возвратятся вовремя. На практике распространены ситуации, когда задолженность не возвращается, должник перестает отвечать на телефонные звонки, избегает общения, либо вовсе исчезает, будучи уверенным, что принудительно взыскать заем вы не сможете.

Чтобы такого не случилось, важно вовремя прибегнуть к помощи юриста.

В идеале сделать это надо на стадии предоставления денежных средств. В противном случае вероятность оформления документов таким способом, когда они действительно не позволяют взыскать долг в судебном порядке, возрастает. Зачастую на стадии анализа мы сообщаем клиенту, что взыскание задолженности по договору займа в судебном порядке вероятнее всего не удастся из-за неправильного оформления документации. Расписки, которые приносят нам клиенты, подтверждают факт передачи денег, но не содержат обязательства о возврате.

Обратиться за помощью или задать вопрос

Процедура оформления договора займа

Договор денежного займа – это договор, по которому одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги, а заемщик обязуется возвратить заимодавцу такую же сумму денег (п. 1 ст. 807 ГК РФ). Срок и порядок возврата данной суммы определяются договором или законом (п. 1 ст. 810 ГК РФ).

В соответствии с п. 1 ст. 807 ГК РФ заимодавец передает заемщику деньги или другие вещи, определенные родовыми признаками. Договор займа вступает в действие с момента передачи денег или других вещей. Таким образом, важно предоставить текст договора займа, доказательства передачи суммы займа. При предоставлении займа в безналичном порядке таким документом является платежное поручение. При предоставлении займа наличными – расписка. Сторонам не рекомендуется по договору денежного займа передавать векселя вместо денежных средств, поскольку в судебной практике нет однозначной позиции по этому вопросу. Одни суды придерживаются подхода, что вексель – это индивидуально-определенная вещь, не объект займа, так как это противоречит положениям ст. 807 ГК РФ. Другие считают, что в отношении векселя заключается договор займа.

Оформление необходимой документации

Особое внимание при предоставлении займа наличными денежными средствами обращают на оформление расписки. Практика показывает, что лучше, когда такая расписка выполнена собственноручно заемщиком, с указанием паспортных данных и данных займодавца, суммы долга прописью, срока погашения долга. Если ответчик отрицает факт выдачи расписки или подписания договора, то суд назначает почерковедческую экспертизу, для проведения которой пригодятся собственноручные записи заемщика, а не только его подпись, которую легко изменить при написании расписки и крайне сложно исследовать в ходе экспертизы. При перечислении денег в безналичном порядке в назначении платежа указывают срок возврата займа и размер процентов. Оформление платежного поручения подобным образом поможет взыскать проценты по договору займа, в случае если договор не позволит получить категоричный вывод о подписании документов по займу должником в результате оспаривания подписи. К данному шагу часто прибегают недобросовестные заемщики в целях оспаривания размера согласованных сторонами процентов за пользование займом.

Проконсультироваться по Вашей проблеме со специалистом

Что такое взыскание долга по договору займа?

Если от заемщика не поступают деньги в оговоренный соглашением срок, наступает просрочка. В этой ситуации, по условиям договора, кредитор вправе требовать удовлетворения финансовых претензий. Заемщик должен перечислить деньги в срок 30 дней с момента получения претензии от кредитора. Этим соблюдается обязательный внесудебный порядок рассмотрения спорного правоотношения.

Долг заемщика возникает по разным причинам. Возможно наличие уважительных обстоятельств, например, потеря работы. Также злонамеренные действия со стороны займополучателя и не желание гасить долг. Банку, другому кредитору не так важна квалификация действий второй стороны. Для них главное – чтобы деньги вернулись обратно, с процентами за пользование ими + уплата неустойки.

Вероятность возврата денежных средств увеличивается, если:

- заемщик оставил залог, который имеет право реализовать банк в случае образовавшейся задолженности;

- использовать не только вещный, но и физический способ обеспечения займа;

- досконально изучить потенциального клиента и историю по ранее выданным ему кредитам.

Процедура взыскания разная, все зависит от размера задолженности и других условий выданного кредита:

1 вариант: Банк действует через Службу безопасности. Если процесс не приносит результата, то передает долг коллекторам по цессии.

2 вариант: Банк передает претензию должнику. Если он ее игнорирует, либо отказывает в удовлетворении требований кредитного учреждения, обращается в суд.

3 вариант: возвратом долга по договорам найма занимаются коллекторы, так как они купили его у банка. При неэффективности работы с должником, агентство обращается в суд.

Регулирование расчетов

Регулирование наличных расчетов различно в зависимости от того, кем пребывают участники расчетов. Так, если одна из сторон договора денежного займа – физическое лицо и заключение договора не связано с осуществлением данным гражданином предпринимательской деятельности, то платежи по договору осуществляются наличными деньгами без ограничений по сумме (п. 1 ст. 861 ГК РФ). Осуществление наличных расчетов юридическими лицами и гражданами, осуществляющими предпринимательскую деятельность, допускается действующим законодательством (п. 2 ст. 861 ГК РФ). Однако для таких расчетов установлено ограничение размера платежей. Общая сумма наличных платежей в рамках одного договора не может превышать 100 000 руб., либо сумму в иностранной валюте эквивалентную 100 000 руб. по официальному курсу Банка России на дату проведения наличных расчетов (п. 6 Указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»).

Если иное не предусмотрено законом или договором займа, займодавец вправе получить с заемщика проценты на сумму займа в порядке, определенным договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавец -юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы кредита или его соответствующей части.

ВЗЫСКАНИЕ ДОЛГА ПО ДОГОВОРУ ЗАЙМА

| Материал подготовил юрист ЮФ»Логос» Яковлев Дмитрий |

Достаточно часто у лиц, которые дают деньги в долг, возникают проблемы, связанные с возвратом денежных средств. При невыполнении должником своих обязательств по возврату денег вернуть их возможно только обратившись с иском в суд. О том, как правильно взыскать долг, пойдет речь в настоящей статье. Достаточно часто у лиц, которые дают деньги в долг, возникают проблемы, связанные с возвратом денежных средств. При невыполнении должником своих обязательств по возврату денег вернуть их возможно только обратившись с иском в суд.

Для правильного определения судебных перспектив, т.е. вынесения положительного решения для займодавца, необходимо оценить несколько моментов, имеющих существенное значение для получения положительного результат в виде решения суда о взыскании долга. Законом установлено, что договор займа

между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы (ст. 808 Гражданского кодекса РФ). Таким образом,

договор займа

между гражданами должен быть заключен в письменной форме, если его сумма превышает 1000 рублей.

Требование о письменной форме договора займа имеет значение при рассмотрении спора в суде, поскольку при несоблюдении требования о письменной форме сделки нельзя будет ссылаться на свидетельские показания, в то же время можно будет приводить письменные и другие доказательства. Поскольку договор займа между гражданами

в письменной форме составляется не всегда, законом предусмотрено, что в подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы.

Не всегда в расписках, которые выдаются в подтверждение договора займа

, указывается срок, в течение которого заемщик должен возвратить взятую сумму займа. Для таких случаем законом предусмотрено, что сумма займа должна быть возвращена заемщиком в течение

тридцати дней со дня предъявления займодавцем требования об этом

, т.е. заемщику необходимо в письменной форме направить

требование о погашении суммы займа

, и после истечения тридцатидневного срока, если сумма займа возвращена не будет, возможно обращаться в суд.

Немаловажное значение имеет и вопрос, связанный с начислением процентов, поскольку достаточно часто сумма процентов, подлежащая взысканию с должника, бывает равной или даже превышает сумму основного долга.

Если в договоре займа не указано, что он является беспроцентным, займодавец имеет право на получение с заемщика процентов . на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части. Законом специально оговорены случаи, когда договор займа

, по которому передаются деньги, может считаться

беспроцентным

: когда договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда (т.е. не больше 5000 рублей), и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон, либо если по договору займа передаются не деньги, а другие вещи, определенные родовыми признаками (т.е. вещи, обладающие признаками, присущими всем вещам того же рода, и определяющиеся числом, весом, мерой).

Имеет значение и срок

, в течение которого возможно предъявлять требование о возврате займа. По общему правилу, это

трехлетний срок с момента заключения договора займа

. Однако в случае, когда заемщик возвращал долг (пусть и частично) после заключения договора займа, данные действия считаются признанием долга со стороны заемщика и прерывают течение срока исковой давности. По общему правилу, после перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок. Таким образом, на первый взгляд может показаться, что во

взыскании долга по договору займа

нет ничего сложного, однако это не всегда так, поскольку вопрос взыскания долга по договору займа может скрывать в себе несколько подводных камней, связанных, например, с доказательствами заключения договора займа, доказательствами возврата денежных средств (или, наоборот, невозврата), а также срока, в течение которого можно предъявлять требования о взыскании задолженности по договору займа через суд. Преодолеть данные проблемы поможет обращение к квалифицированным юристам, обладающим не только знаниями, но и практическим опытом разрешения подобных проблем.

Договор займа иностранной валюты

Как вы уже поняли, предмет договора денежного займа – деньги. По общему правилу – российские рубли. Однако п. 2 ст. 807, а также п. 2 ст. 140 и п. 3 ст. 317 ГК РФ указывают на возможность использования в качестве объекта займа иностранной валюты при условии соблюдения определенного законом порядка. Согласно нормам данного Закона договор займа иностранной валюты может быть заключен:

- если одна из сторон договора нерезидент РФ (ст. ст. 6, 10 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»);

- между кредитными организациями (банками), которые на основании лицензии Банка России наделены правом осуществлять валютные операции (ч. 2 ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», Указание Банка России от 28.04.2004 № 1425-У «О порядке осуществления валютных операций по сделкам между уполномоченными банками»);

- между банками, имеющими лицензию Банка России на осуществление валютных операций, и резидентами РФ (ч. 3 ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»).

Стороны, являющиеся резидентами Российской Федерации, по общему правилу не вправе заключать договор займа, объектом которого является иностранная валюта.

Указанный запрет следует из ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле». Если лица, являющиеся резидентами РФ, заключили договор займа иностранной валюты с нарушением установленных валютным законодательством РФ требований, то они привлекаются к административной ответственности, предусмотренной ст. 15.25 КоАП РФ. В этом случае они будут обязаны выплатить административный штраф в размере от 75 до 100% суммы незаконной валютной операции (Постановление ФАС Поволжского округа от 24.05.2006 по делу № А49-13188/2005-95ОП/2). Договор, не соответствующий действующему законодательству, признается судом недействительным на основании ст. 168 ГК РФ. Лица, являющиеся резидентами РФ, заключают договор денежного займа в рублях, указав сумму займа в эквиваленте суммы в иностранной валюте.

Договор денежного займа: отличия от других видов договоров

Анализ действующего законодательства и судебной практики позволяет установить, что договор денежного займа обладает рядом признаков, отграничивающих его от договоров другого типа. Чтобы к отношениям сторон применялись положения §1 «Заем» гл. 42 ГК РФ, в текст договора должны быть включены условия, являющиеся отличительными признаками договора денежного займа:

- предоставление заимодавцем объекта займа в собственность заемщика;

- отсутствие обязанности заимодавца по выдаче займа;

- обязанность заемщика возвратить сумму денег, равную полученной.

Отсутствие обязанности заимодавца по выдаче займа отличает договор денежного займа от кредитного договора (§ 2 гл. 42 ГК РФ), по условиям которого кредитор (в этом качестве выступает только кредитная организация) обязуется предоставить денежные средства заемщику (п. 1 ст. 819 ГК РФ).

Итак, формулировка «заимодавец обязуется передать» является некорректной и несоответствующей закону. Если договор денежного займа содержит условие об обязанности заимодавца передать заемщику объект займа, то такое условие противоречит природе договора денежного займа, который является односторонне обязывающим. Несмотря на включение в договор условия об обязанности заимодавца выдать заем, заемщик не вправе требовать выплаты ему указанной в договоре суммы займа или ее части. Заимодавец не несет перед заемщиком ответственности за невыдачу займа полностью или частично, равно как и за несвоевременное предоставление займа (Постановление Девятнадцатого арбитражного апелляционного суда от 12.08.2011 по делу № А08-657/2011).

Специфика взыскания долга по договору займа

Во всех случаях взыскание долгов по договору займа имеет специфику, которая далеко не всегда позволяет рассчитывать на легкое судебное разбирательство и взыскание ранее предоставленных средств. Своевременное обращение займодавца за помощью к юристу позволяет добиться фактического взыскания денежных средств.

При содействии нашей организации на стадии предоставления займа вы будете уверены, что оформленные документы позволят взыскать предоставленные денежные средства. При взыскании долга в судебном порядке займодавец претендует на:

- основной долг;

- пени (неустойку);

- проценты за пользование чужими денежными средствами;

- понесенные судебные расходы.

В случае, если мы сопровождали выдачу займа, спор будет рассмотрен за меньшее число заседаний, поскольку у вас изначально корректный пакет документов. Мы предоставляем значительную скидку на сопровождение судебного разбирательства.

Оформление необходимой документации

Процесс взыскания задолженности по договору займа состоит из нескольких стадий:

- Мы оказываем содействие при взыскании займов, предоставленных как в безналичном, так и в наличном порядке (деньги переданы под расписку). Иски о взыскании долга по договору займа обозначены сроком исковой давности равный 3-м годам, который чаще рассчитывается, начиная с указанной в договоре даты возврата долга. Когда такой срок истечет, суд вправе отказать в удовлетворении исковых требований.

- Обращаем внимание, исполняя взыскание по договору займа, займодавец должен будет представить в суд оригиналы документов подтверждающих оформление и выдачу займа, исковое заявление. В нашей практике средний срок судебного рассмотрения несложного дела о взыскании займа до получения исполнительного листа составляет 5 месяцев.

- Сроки взыскания задолженности договора займа зависят от добросовестности заемщика и активности его действий в судебном процессе. Так экспертиза увеличивает срок рассмотрения на 1-6 месяцев, апелляционное обжалование на срок до 5 месяцев. Чем раньше вы обратитесь, тем больше вероятность фактического исполнения судебного акта

Обращаем внимание, в случае, если долг признан ответчиком, но не исполняется, дело подлежит рассмотрению в порядке упрощенного производства (ст. 227 АПК РФ). Преимущества упрощенного производства:

- сжатые сроки;

- положительное решение;

- экономия на услугах юриста.

Договора займа не исключение. Документы о признании долга: гарантийное письмо, график погашения задолженности договору займа, акт сверки расчета задолженности по договору займа, в котором отражено наличие долга и/или ходатайство должника о предоставлении рассрочки.

Как происходит взыскание долга по договору займа

Взыскание долга по договору займа с физического лица может проходить в три этапа:

- Внесудебный этап – взыскание займа в договорном порядке. Займодавцем составляется претензия по возврату займа, в которой указывается сумма и срок оплаты задолженности. Также на этом этапе можно прибегнуть к помощи коллекторных агентств, которые выйдут на переговоры с заемщиком.

- Судебный этап – взыскание долга в законодательном порядке. Заемщик составляет исковое заявление, подкрепляемое всеми документами по займу, оплачивает госпошлину и ждет решения суда.

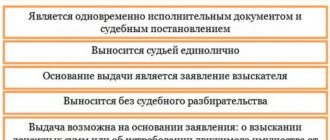

- Послесудебный этап – непосредственное взыскание долга. В результате судебного слушанья, при вынесении приговора в пользу займодавца, выдается исполнительный документ, согласно которому долг по займу взыскивается принудительно исполнительной службой.

В судебном порядке

При превышении суммы займа в 10 раз установленному законодательством МРОТ, договор займа заключается только в письменной форме.

В случае несоблюдения этой формы сделки могут возникнуть проблемы со свидетельскими показаниями во время судебного слушанья.

Так как существует и устная форма займа между физическими лицами, если его сумма меньше 10 МРОТ, в этом случае должна присутствовать расписка или другой документ, который свидетельствует о передаче денег заемщику.

Взыскание долга по устному договору займа происходит точно так же, как и при заключении договора, но в случае, если заемщик написал расписку. Без наличия свидетельства о передачи предмета займа доказать в суде факт займа будет очень проблемно.

Если внесудебные способы взыскания долга не помогли, следует прибегнуть к принудительному способу взыскания – обратиться в суд, который рассмотрит дело и вынесет приказ о взыскании долга по договору займа. Судебная практика показывает, что в большинстве случаев принимается решение в пользу истца.

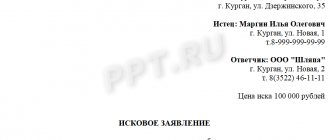

Для этого необходимо составить исковое заявление о взыскании долга, не забывая о том, что подавать его нужно в суд по месту жительства должника.

Если на данный момент место жительства должника неизвестно взыскателю, иск подается по его последнему месту жительства. Это может быть адрес, который указан при заключении договора займа или место регистрации заемщика.

Если сумма займа больше 500 МРОТ, то иск подается в районный суд, если меньше – в мировой.

Любые неточности в иске, таки как неправильная сумма долга, отсутствие расчета процентов при процентном займе, неправильная уплата госпошлины, ошибки в заполнении данных истца и ответчика и т.д.

Когда суд принял исковое заявление, назначается дата судебного заседания, на котором будет рассматриваться выдвинутые требования о взыскании долга по расписке или договору займа.

Исковое требование должно подтверждаться документами, которые свидетельствуют о факте займа, а также ссылками на законодательство. Если есть необходимость, привлекаются свидетели, другие специалисты, дополнительные документы и т.д.

Привлечение к делу квалифицированного юриста может ускорить процесс взыскания и уберечь истца от ненужной траты времени.

Согласно законодательству, гражданские дела рассматриваются в районном суде в течение 2 месяцев со дня поступления искового объявления, а мировым – в течение месяца.

Решение суда вступает в силу, если в течение 10 дней с момента этого постановления ответчик не потребует его обжалования в апелляционном суде.

Судебный процесс помогает быстрее получать займодавцу свои деньги, потому что в большинстве случаев должники быстро возвращают займ, так как длительные разбирательства требуют больших материальных затрат, что ему еще более невыгодно – штрафы, неустойки, пени и т.д.

После получения положительного решения о взыскании долга по договору займа и процентов, наступает последняя часть – получение исполнительного листа и передача его в службу судебных приставов, которая приступит к взысканию долга.

Ускорить процесс взыскания можно обеспечением иска, а именно арестом имущества должника.

Истец также имеет право потребовать от должника покрытие госпошлины и расходов на адвоката, которые он понес, обратившись в суд с заявлением. Все расходы должны быть подтверждены документально.

Получив в суде решение о взыскании долга по договору займа, а также постановление об аресте имущества должника эквивалентного сумме иска, вернуть сумму долга довольно реально.

Как оспорить договор займа по безденежности, рассказывается в статье: оспаривание договора займа по безденежности. Отзывы о займах в компании Деньги Будут, читайте в комментариях.

По внесудебному порядку

Внесудебный порядок взыскания займа подразумевает заключение между займодавцем и заемщиком дополнительного соглашения, содержащего необходимые новые условия. Для этого заемщику необходимо предоставить заверенное нотариусом согласие на внесудебный порядок взыскания долга.

Также есть процедура экономического взыскания долга – продажа долга другой организации. Заключается договор переуступки прав требований, согласно которому займодавец получает нужную ему сумму, а новый владелец приступает к взысканию задолженности с заемщика.

Но для займодавца в этом случае возможны некоторые финансовые потери, но это гарантия быстрого получения части заемных средств.