Получение материалов от поставщика

Учет по фактической цене (без НДС) + транспортно-заготовительные расходы (например, доставка).

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| При оплате после получения материалов: | ||||

| 10.01 | 60.01 | Получены материалы от поставщика | Стоимость материалов (без НДС) | Приходный ордер,Товарная накладная |

| 19.03 | 60.01 | НДС по полученным материалам | Сумма НДС | Товарная накладная, Счет фактура |

| 68.02 | 19.03 | НДС переносится к возмещению из бюджета | Сумма НДС | Книга покупок,Счет фактура,Товарная накладная |

| 60.01 | Оплата поставщику за материалы | Стоимость покупки материалов (с НДС) | Банковская выписка Платежное поручение | |

| Получение материалов по предоплате: | ||||

| 60.02 | Предоплата за материалы поставщику | Сумма предоплаты | Банковская выписка Платежное поручение | |

| 60.01 | 60.02 | Погашение кредиторской задолженности перед поставщиком (зачёт предоплаты) | Стоимость покупки материалов (с НДС) | Бухгалтерская справка-расчет |

https://youtu.be/UHB5b3xMtOs

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет. По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства. В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

- оплаченная поставщику стоимость оборудования;

- затраты, осуществленные на этапе доставки актива и его отгрузки на объект покупателя;

- расходы, связанные с пуско-наладочными и монтажными мероприятиями;

- величина ресурсов, затрачиваемых новым владельцем оборудования, на обеспечение необходимых условий хранения техники до ее запуска;

- возведение опор для оборудования, платформ, фундамента.

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

- установка на площадке, отведенной для эксплуатации этого типа техники;

- сборка составных элементов;

- подсоединение измерительных и контрольных приборов, инженерных сетей;

- проверка правильности наладки;

- оценка работоспособности актива, исправности всех его деталей;

- изолирование проводки.

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

- акт выполненных подрядной организацией работ;

- бухгалтерская справка.

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались. После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию. С этого момента оборудование причисляется к категории основных средств.

Поступление материалов на склад по договору мены

Стоимость обмениваемых материалов определяют по соглашению участников сделки. Цена должна быть рыночной.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 60.1 | Поступление материалов от контрагента | Стоимость материалов (без НДС) | Приходный ордер, Товарная накладная |

| 19.03 | 60.01 | НДС по полученным материалам | НДС | Товарная накладная, Счет фактура |

| 68.02 | 19.03 | НДС переносится к возмещению из бюджета | НДС | Книга покупок,Счет фактура |

| 62.01 | 91.01 | Передача по договору мены материалов контрагенту | Рыночная цена материалов | Накладная, Счет фактура |

| 91.02 | 10.01 | Передаваемые материалы списываются с баланса | Себестоимость списываемых материалов (ФИФО, поштучно, средневзвешенная) | Накладная, Счет фактура |

| 91.02 | 68.02 | НДС по передаваемым материалам | НДС передаваемых материалов | Накладная, Счет фактура, Книга продаж |

| 60.01 | 62.01 | Взаимозачёт меновых задолженностей | Стоимость материалов | Бухгалтерская справка-расчет |

УЧЕТ МАТЕРИАЛОВ ПО УЧЕТНЫМ ЦЕНАМ С ИСПОЛЬЗОВАНИЕМ СЧЕТОВ 15, 16 (ПРОВОДКИ, ПРИМЕР)

Если для учета материалов используется не фактическая себестоимость, а учетная цена, то в бухгалтерии используются дополнительно счета 15 и 16. В дебет сч.15 ТМЦ поступают по фактической стоимости, а в дебет сч.10 уже по учетной цене. Разница между фактической и учетной ценой называется отклонением и отражается на сч.16. Превышение учетной цены над фактической отражается по кредиту сч.16, превышение фактической цены над учетной — по дебету сч.16. Проводки приведены в таблице ниже.

ПРОВОДКИ ПО УЧЕТУ МАТЕРИАЛОВ ПО УЧЕТНЫМ ЦЕНАМ

В таблице ниже приводятся основные проводки по учету поступления материалов (ТМЦ).

| Дебет | Кредит | Название операции |

| 60 | 51 | Оплачена стоимость ТМЦ поставщика |

| 15 | 60 | Учтена стоимость ТМЦ по документам поставщика без учета НДС |

| 19 | 60 | Выделен НДС |

| 10 | 15 | Оприходованы ТМЦ по учетной цене |

| 15 | 16 | |

| 16 | 15 | Списано превышение фактической цены над учетной себестоимостью |

Рассмотрим данный вариант учета материалов на конкретном примере.

ПРИМЕР БУХГАЛТЕРСКОГО УЧЕТА ПОСТУПЛЕНИЯ МАТЕРИАЛОВ

| Организация ООО «Альфа» приобрела материалы в количестве 1000 штук общей стоимостью 240000 в том числе НДС 40000 рублей. Материалы приходуются по учетной цене 250 руб. за 1 штуку. В производство было отправлено 400 штук. Необходимо отразить данные операции. |

Проводки по учету покупки материалов в производство

| Сумма | Дебет | Кредит | Название операции |

| 240000 | 60 | 51 | Перечислена оплата поставщику |

| 200000 | 15 | 60 | ТМЦ учтены по фактической себестоимости без НДС |

| 40000 | 19 | 60 | Выделен НДС |

| 250000 | 10 | 15 | Оприходованы материалы по учетной цене |

| 50000 | 15 | 16 | Списано превышение учетной цены над фактической себестоимостью |

| 100000 | 20 | 10 | Списано в производство 400 штук |

В случае если закупочная цена превышает учетную на счете 16 образуется дебетовое сальдо, это сальдо в конце месяца списывается на те счета, куда были списаны материалы пропорционально по формуле:

(дебетовое сальдо на начало месяца по счету 16 + дебетовый оборот по счету 16) х кредитовый оборот счета 10 / (дебетовое сальдо на начало месяца счета 10 + дебетовый оборот счета 10).

В случае если закупочная цена меньше учетной, то на счете 16 кредитовое сальдо, которое в конце месяца списывается по формуле:

(кредитовое сальдо на начало месяца счета 16 + кредитовый оборот по счету 16) х кредитовый оборот счета 10 / (дебетовое сальдо на начало месяца счета 10 + дебетовый оборот счета 10)

В нашем примере закупочная цена меньше учетной, на счете 16 кредитовое сальдо, определим вышеуказанное соотношение:

В конце месяца проводкой Д20 К16 списываем сумму в размере 20 000.

Помимо покупки материалы могут поступить на предприятие и другими способами:

- Изготовление материалов собственными силами: проводка Д10 К20 (23) — оприходованы материалы, изготовленные .

- Поступление материалов в виде вклада в : проводка Д10 К75 .

- Дарение (безвозмездная передача материалов): безвозмездное поступление материалов оформляется проводкой Д10 К98 , затем счет 98 закрывается на 91 проводкой Д98 К91 .

Товарно–материальные ценности (ТМЦ) – это материальное имущество организации, относящееся к оборотным средствам. Рассмотрим более подробно как ведется учет ТМЦ в бухгалтерии, проводки и документы.

ТМЦ в бухгалтерском учете — это материальные ценности, которые будут использоваться при изготовлении готовой продукции. Для учета ТМЦ в бухгалтерии прежде всего предназначен активный счет 10 «Материалы». На предприятиях для более удобного ведения учета к счету 10 открывают субсчета по видам материалов:

Способы приобретения ТМЦ в организации могут быть разные, например:

- Приобретение ТМЦ у контрагента за безналичный расчет (рассмотрено на примере 1

); - Организация выдает сотруднику наличные денежные средства подотчет для приобретения ТМЦ (изучено в примере 2 и примере 3

).

В дальнейшем приобретенные и оприходованные товары передаются в производство. При передаче материалов в производство предприятие для целей бухгалтерского учета стоимость может списывать, указав в учетной политике один из способов:

Для целей налогового учета стоимость списанных материалов определяется согласно п.2 и п.4 ст. 254 НК РФ.

Материалы могут списываться:

- На основное производство (счет 20) (пример 4

); - На вспомогательное производство (счет 23);

- На общепроизводственные расходы (счет 25);

- На общехозяйственные расходы (счет 26) (пример 5

).

Проводки по оприходованию материалов по учредительным договорам

Учредители согласованно утверждают стоимость материалов, вносимых в уставной капитал их организации.

Проводки по 10 счету:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 75.01 | Поступление материалов от учредителей | Оценочная стоимость | Приходный ордер |

| 19.03 | 83 | Восстановление НДС (если это требуется учредителя) | НДС восстановленное | Акт приема передачи материалов,Счет фактура |

РАЗДЕЛ 8. БУХГАЛТЕРСКИЙ УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Сырье и материалы: понятие, классификация

Материалы— предметы, срок полезного использования которых менее 1 года, которые относятся к предметам труда и необходимы для производства продукции, работ, услуг, для хозяйственных нужд организации.

Материалы являются оборотными активами, потребляются в процессе производства, переносят свою стоимость на готовую продукцию.

Классификация материалов:

| Группа | Характеристика |

| Сырье и основные материалы | Образуют вещественную основу готовой продукции. Сырье — ранее не обрабатываемый продукт добывающей промышленности и сельского хозяйства Основные материалы — продукция обрабатывающей промышленности |

| Полуфабрикаты собственного производства | Не являются материально-производственными запасами, относятся к незавершенному производству |

| Покупные полуфабрикаты | Материалы, которые уже подвергались обработке на других предприятиях |

| Вспомогательные материалы | Добавки, смазочные материалы, возвратные отходы |

| Тара | Вспомогательный материал, предназначенный для транспортировки и хранения материалов и готовой продукции |

| Топливо | По агрегатному состоянию: твердое, жидкое, газообразное По целям использования: энергетическое, технологическое, для хозяйственных нужд |

| Запасные части | Целевое назначение — поддержание механизмов в рабочем состоянии, осуществление ремонтов |

| Строительные материалы | Целевое назначение — строительство, ремонт зданий и сооружений |

| Хозяйственный инвентарь и принадлежности | Средства труда, которые не могут относиться к основным средствам: канцелярские принадлежности и расходные материалы и т.д. |

Материалы, как правило, поступают в организацию от поставщиков путем приобретения за плату. Также возможно поступление из собственного производства, от учредителей, при демонтаже оборудования, по бартерным операциям и т.д.

На поступающие от поставщиков материалы на основании сопроводительных документов (накладная, счет-фактура) на складе выписываютПриходный ордер (форма № М-4). Сведения из приходного ордера кладовщики заносят в Карточку учета материалов (форма № М-17).

Если при приемке материалов выявлено расхождение фактических данных с указанными в документах (количество, качество и т.д.) или сопроводительные документы отсутствуют (неотфактурованные поставки), то составляется Акт о приемке материалов (форма № М-7), материалы приходуются комиссией по учетным ценам, при этом приходный ордер не оформляется. Сумму излишка материалов относят на увеличение задолженности поставщику или принимают на ответственное хранение, при выявлении недостачи по вине поставщика ему направляется претензия.

Если организация получает материалы на складе поставщика, то экспедитору (шоферу) нужно выписать Доверенность (по форме № М-2или № М-2а)

Поступление материалов на склад из собственного производства оформляют Требованием-накладной (форма № М-11). При поступлении материалов при демонтаже оформляется Акт по форме № М-35.

После приемки материалов все документы передаются в бухгалтерию.

В соответствие с Инструкцией по применению Плана счетов существуют два варианта учета поступления материальных ценностей:

- по фактической стоимости приобретения (заготовления)

- по учетным ценам.

Вариант учета поступления материалов должен быть закреплен в учетной политике.

Учетные цены — цены, которые организация условно устанавливает самостоятельно для упрощения учета затрат на производство.

Фактические цены — суммы, уплачиваемые в соответствии с договорами поставщикам (подрядчикам) за минусом возмещаемых налогов, суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением товарно-материальных запасов, таможенные пошлины, невозмещаемые налоги.

Первый вариант, как правило, используют организации, работающие с небольшой номенклатурой материалов. При этом все затраты по приобретению материалов отражаются на одноименном счете 10 «Материалы»

Пример: ООО «Актив» покупает канцелярские принадлежности для сотрудников бухгалтерии на сумму 118 000 рублей в т.ч. НДС.

Проводки: Д 60 К 51 на сумму 118 000 — оплачен счет поставщика Д 10 К 60 на сумму 100 000 — поступили канцелярские принадлежности в организацию Д 19 К 60 на сумму 18 000 — принят к учету «входящий» НДС Д 26 К 10 на сумму 100 000 — канцелярские принадлежности выданы сотрудникам

При втором способе обязательно применение счета 15 «Заготовление и приобретение материальных ценностей», по дебету которого отражаются фактические затраты на приобретение (заготовление) материальных ценностей, а по кредиту — учетная стоимость поступивших в организацию и оприходованных запасов.

Разница между учетной и фактической стоимостью списывается со счета 15 на счет 16 «Отклонение в стоимости материальных ценностей». Накопленные на счете 16 разницы списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов. При реализации материалов разницы на счете 16 списываются в дебет 91-2. «Прочие расходы».

Пример: ООО «Актив» покупает бумагу для сотрудников бухгалтерии (100 пачек). Учетная цена пачки 90 рублей. Поставщик выставил счет за бумагу на сумму 11 800 (в т.ч. НДС 1 800) рублей.

Проводки: Д 60 К 51 на сумму 11 800 — оплачен счет поставщика Д 10 К 15 на сумму 9 000 — принята к учету бумага по учетной цене Д 15 К 60 на сумму 10 000 — принята к учету бумага по фактической цене Д 19 К 60 на сумму 1 800 — принят к учету «входящий» НДС

Учетная стоимость бумаги 9 000 рублей, фактическая — 10 000 рублей, следовательно:

Д 16 К 15 на сумму 1 000 — списан перерасход (превышение фактической себестоимости над учетной ценой) Д 26 К 10 на сумму 9 000 — выдана бумага сотрудникам

Далее в конце месяца отклонения, учтенные на счете 16, списываются:

Д 26 К 16 на сумму 1000 рублей — списаны отклонения

Материальные ценности, принятые на ответственное хранение и давальческое сырье хранятся и учитываются отдельно на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые в переработку»

Безвозмездное поступление материалов

Стоимость материалов определяется по рыночной стоимости аналогичных материалов на дату их принятия на учёт.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 91.01 | Поступление материалов | Рыночная стоимость | Приходный ордер,Акт приема передачи материалов |

Расчет налога на прибыль

Чтобы рассчитать налог на прибыль, организация должна знать сумму понесенных при выполнении работ материальных расходов (подп. 1 п. 1 ст. 254 Налогового кодекса РФ). Эта сумма определяется исходя из стоимости материальных ценностей, которая складывается из цены материалов и затрат на их приобретение. А как определить цену материалов, если расчетные документы еще не получены? Кроме того, согласно пункту 1 статьи 252 Налогового кодекса РФ, расходы, уменьшающие налогооблагаемый доход, должны быть подтверждены документами, оформленными в соответствии с законодательством РФ. Следовательно, данные материальные расходы могут быть признаны для целей налогообложения прибыли только в периоде предоставления поставщиком расчетных документов. Если это произошло в следующем налоговом периоде, то организация может признать эти расходы как убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде (подп. 1 п. 2 ст. 265 Налогового кодекса РФ).

Таким образом, в периоде получения материалов при их использовании в производстве расходы формируют бухгалтерскую прибыль (убыток), но не учитываются для целей налогообложения.

В этом случае организация признает в учете вычитаемую временную разницу и отражает отложенный налоговый актив записью по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 субсчет «Расчеты с бюджетом по налогу на прибыль» (п. 11, 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль»).

При получении расчетных документов организация признает расход в налоговом учете. Соответственно на эту сумму уменьшается или полностью погашается отложенный налоговый актив, что отражается записью по дебету счета 68 субсчет «Расчеты с бюджетом по налогу на прибыль» и кредиту счета 09 (п. 17 ПБУ 18/02).

Если в соответствии с документами поставщика в бухучете отражена разница (уценка) в стоимости материалов, списанных на расходы, то на оставшуюся сумму вычитаемой временной разницы никогда не будет уменьшена налогооблагаемая прибыль отчетного периода и последующих отчетных периодов. Необходимо списать оставшуюся сумму отложенного налогового актива со счета 09 на счет 99 «Прибыли и убытки» (п. 17 ПБУ 18/02).

В этом случае в бухгалтерском учете отражается прочий доход, который не учитывается для целей налогообложения прибыли. Организация признает постоянную разницу и отражает постоянный налоговый актив по дебету счета 68 субсчет «Расчеты с бюджетом по налогу на прибыль» и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» (п. 4, 7 ПБУ 18/02).

Пример

Организация заключила договор поставки материалов, в котором определены общий объем поставляемых материалов и общая стоимость договора и указано, что цена материалов определяется отдельно по каждой поставляемой партии. При проведении инвентаризации организация обнаружила, что по одной из партий материалов, оприходованных в ноябре 2007 года по цене, рассчитанной исходя из средней цены договора (35 400 руб. , в том числе НДС 5400 руб.), поставщик не представил расчетные документы. Материалы использованы при производстве подрядных работ, результаты которых переданы заказчикам в декабре 2007 года. При этом выручка составила 118 000 руб. (в том числе НДС – 18 000 руб.), себестоимость работ – 70 000 руб. (в том числен стоимость материалов – 30 000 руб. ). Документы представлены поставщиком только в апреле 2008 года. Стоимость материалов, согласно расчетным документам, – 34 220 руб. (в том числе НДС 5 220 руб. ).

В бухучете будет записано следующее.

- В ноябре:

- ДЕБЕТ 10 КРЕДИТ 60 – 30 000 руб. (35 400 — 5 400) – получены материалы по расчетной цене;

- ДЕБЕТ 20 КРЕДИТ 10 – 30 000 руб. – списаны материалы, использованные для работ.

- ДЕБЕТ 62 КРЕДИТ 90 – 118 000 руб. – отражена задолженность заказчика за работы;

- ДЕБЕТ 90 субсчет «Налог на добавленную стоимость» КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДС» – 18 000 руб. – начислен НДС с выполненных работ;

- ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 20 – 70 000 руб. – списана себестоимость принятых заказчиком работ;

- ДЕБЕТ 09 КРЕДИТ 68 субсчет «Расчеты с бюджетом по налогу на прибыль» –

- 7 200 руб. (30 000 руб. 5 24%) – отражен отложенный налоговый актив.

В декабре:

При получении расчетных документов от поставщика.

В апреле:

- ДЕБЕТ 68 субсчет Расчеты с бюджетом по налогу на прибыль» КРЕДИТ 09 – 6 960 руб. (34 220 руб. — 5 220 руб. 5 24%) – уменьшен отложенный налоговый актив;

- ДЕБЕТ 99 КРЕДИТ 09 – 240 руб. (7 200 — 6 960) – списан отложенный налоговый актив;

- ДЕБЕТ 60 КРЕДИТ 91 субсчет «Прочие доходы» – 1 000 руб. (30 000 — (34 220 — 5 220)) – скорректировано обязательство перед поставщиком в части уменьшения стоимости материалов;

- ДЕБЕТ 68 субсчет «Расчеты с бюджетом по налогу на прибыль» КРЕДИТ 99 – 240 руб. (1 000 руб. 5 24%) – отражен постоянный налоговый актив;

- ДЕБЕТ 19 КРЕДИТ 60 – 5 220 руб. – отражена сумма НДС по материалам согласно счету-фактуре поставщика;

- ДЕБЕТ 68 субсчет «Расчеты с бюджетом по НДС» КРЕДИТ 19 – 5 220 руб. – принята к вычету сумма НДС по материалам;

- ДЕБЕТ 60 КРЕДИТ 51 – 220 – произведена оплата поставщику.

Поступление материалов изготовленных собственными силами

В данном случае стоимостью материалов будет их фактическая себестоимость их изготовления.

Типовые проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 20.01 | Производство материалов | Фактическая себестоимость изготовления | Приходный ордер |

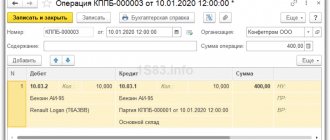

В программе 1С поступление материалов на склад оформляется документом «Поступление товаров и услуг» на 10 счет:

Бухгалтерский учет материалов при поступлении

Предприятие в течение отчетного периода по – разному списывает ОХР: в Д 90, в Д 20. Особенно эта ошибка распространена на предприятиях, не имевших в текущем отчетном периоде реализации.

Далее сотрудник компании-покупателя (материально ответственное лицо) сверяет состав доставленного материала с накладной и счетом-фактурой и, если все в порядке, подписывает документы (каждый в 2 экземплярах) и один из экземпляров оставляет себе.

Если одним транспортным средством доставляются и товары, и материалы, предложенный способ использовать не получится.

Зачастую юридически грамотное составление документов при приемке МПЗ помогает разрешить споры между поставщиком и покупателем, если такие возникают, например, при ненадлежащем качестве поступивших материалов.

Если при поступлении материалов можно однозначно связать транспортные расходы, с конкретной партией материалов, тогда доставку можно включить в стоимость материалов.

Приобретение ОС возможно не только за счет свободных средств фирмы. Их можно:

- самостоятельно (или по подряду) изготовить (возвести);

- получить безвозмездно;

- приобрести за счет целевого бюджетного финансирования;

- получить в качестве вклада в уставный фонд компании.

Чтобы зафиксировать в учете момент, когда поступили материалы от поставщика, проводку формируют через проведение дебетового оборота по 10-му счету.

Если отражают внутреннее перемещение ценностей, например, когда отпущены материалы в производство, проводку составляют с использованием аналитических субсчетов.

Любому предприятию необходимы средства труда – основные фонды, обеспечивающие и поддерживающие процесс производства. Важную роль при их приобретении играет грамотное бухгалтерское оформление. Напомним основные записи, сопровождающие поступление ОС от различных источников.

Система документооборота, действующая в компании, основана на комплексе унифицированных бланков. Их шаблоны должны быть разработаны в соответствии с нормативными требованиями Закона от 06.12.2011 г. № 402-ФЗ.

МФПУ «Синергия» является одним из флагманов дистанционного образования в России. Широчаший спектр дисциплин, простота управления личным кабинетом на портале «Мегакампус 2.0», индивидуальный доступ в личный кабинет – вот далеко не полный перечень преимуществ, получаемых студентом при поступлении сюда.