Расчет пособия по временной нетрудоспособности из МРОТ

Расчет пособия по временной нетрудоспособности из МРОТпроизводится в следующих случаях:

- в расчетном периоде (в течение двух предыдущих лет, предшествующих страховому случаю) у работника не было заработка,

- страховой стаж работника меньше шести месяцев;

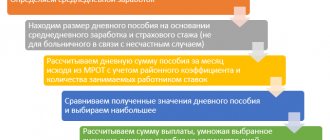

Прежде, чем приступить непосредственно к исчислению размера пособия, необходимо вывести фактический среднедневной заработок работника и сравнить его с минимальным среднедневным заработком исчисляемым из МРОТ принятого в Российской Федерации. Далее, если фактический среднедневной заработок оказался ниже, то пособие рассчитывается из МРОТ

Минимальный среднедневной заработок = МРОТ (установленный в России) х 24 мес. / 730 дней

При расчете больничного по беременности и родам: минимальный среднедневной заработок = МРОТ (установленный в России) х 24 мес.

Что пишет работодатель?

Что же значит код в больничном листе? Расшифровка кодов для заполнения листа временной нетрудоспособности производится в соответствии с пп. 58, 61 и 66 раздела IX Приказа Минздравсоцразвития № 624н.

Указанный акт выделяет несколько групп кодов. Каждая группа имеет свое поле в больничном бюллетене:

- код причины нетрудоспособности (от 01-15);

- дополнительный код (017-021);

- родственная связь (38-42);

- нарушение режима (23-28);

- иное (31-37);

- условия исчисления пособия по временной нетрудоспособности (43-51).

Графа «код подчиненности» не имеет расшифровки в Приказе, так как представляет собой код страхователя в базе данных ФСС.

Каждая из представленных групп имеет свои особенности заполнения и случаи, при которых та или иная отметка ставится в обязательном порядке.

МРОТ для расчета больничных

/ 730 дней или 731 день (если в расчетном периоде один год был високосным)

Формула для расчета больничного из МРОТ выглядит так:

минимальный среднедневной заработок, исчисленный из МРОТ (установленный в России) х % (в зависимости от стажа) х на количество дней нетрудоспособности + 15% (районный коэффициент).

Проценты в зависимости от стажа

- Если у сотрудника страховой стаж превышает 8 лет, то расчетный процент равен 100%

- Если стаж 5–8 лет, то при расчете больничного необходимо произвести умножение на 80%.

- Если стаж менее 5 лет — 60%.

Расчет пособий по временной нетрудоспособности из МРОТ в случае если стаж работника менее 6 месяцев

В данном случае минимальный среднедневной заработок исчисляется следующим образом: установленный на текущий год МРОТ делится на число календарных дней в месяце, на который приходится временная нетрудоспособность.

Если дни временной нетрудоспособности распространяются на период более одного календарного месяца, то расчет производится для каждого месяца отдельно.

Пример

Сотрудник работает в организации с 1 октября 2020 года. С 25 ноября 2020 года по 4 декабря 2020 года находился на больничном. До работы в данной организации нигде не трудился.

Пособие за ноябрь 5965 / 30 (количество календарных дней в ноябре) х 60% х 6 дней + 15% (районный коэффициент)

Пособие за декабрь 5965 / 31 (количество календарных дней в ноябре) х 60% х 4 дня + 15% (районный коэффициент)

Пособие по временной нетрудоспособности = пособие за ноябрь + пособие за декабрь

Работник работает на условиях неполного рабочего времени или неполной рабочей ставки

Если работник работал на условиях неполного рабочего времени, пособие следует рассчитать пропорционально продолжительности его рабочего времени. Допустим, продолжительность рабочей недели работника составляет 35 часов. Норма рабочей недели – 40 часов.

Рассчитаем средний дневной заработок с учетом МРОТ:6204 (МРОТ на 2020 год, установленный в России) х 24 / 730 / 40(норма рабочей недели) х 35(продолжительность рабочей недели)

Если работник работал на условиях неполной ставки, пособие следует рассчитать пропорционально ставке. Допустим, работник работает на 0,5 ставки.

Рассчитаем средний дневной заработок с учетом МРОТ:6204 (МРОТ на 2020 год) х 24 / 730 х 0,5 (ставка)

Далее в обоих случаях умножаем на % от стажа, количество дней нетрудоспособности и применяем районный коэффициент.

Кроме того, работодатель рассчитывает пособие по временной нетрудоспособности исходя из МРОТ если:

- работник без уважительных причин нарушил больничный режим или не явился на прием к врачу в назначенный день,

- работник болел из-за алкогольного, наркотического, токсического опьянения. Эти данные можно увидеть по строке «Причина нетрудоспособности» листка нетрудоспособности

Внимание ! Если величина МРОТ меняется в периоде нетрудоспособности работника (страховой случай наступивший в 2015 году продолжается в 2020 году ) для исчисления берется МРОТ действовавший в 2020 году, то есть МРОТ действующий на начало страхового случая.

Информация регионального отделения

Фонда по Республике Башкортостан

К списку »

Мне выплачивают пособие исходя из моего заработка, а не из МРОТ,

На период отпуска выплачивается пособие по беременности и родам, причем как работающим женщинам, так и студенткам, женщинам-военнослужащим, а также уволенным в связи с ликвидацией организации и стоящим на учете в службе занятости. Неработающим женщинам пособие по беременности и родам не назначается.

Если дни временной нетрудоспособности распространяются на период более одного календарного месяца, то расчет производится для каждого месяца отдельно.

В Москве с 1 января 2020 года он равен 14 500 руб., а, начиная с 1 апреля — 15 000 руб. Тем не менее для расчета больничных листов на всей территории РФ применяется единое значение МРОТ, действующее на день наступления страхового случая, то есть 5 965 руб. (подп. 6 п. 1 ст. 1.2 Закона № 255-ФЗ).

Размер МРОТ для расчета больничного (2018, 2020, 2020, 2015)

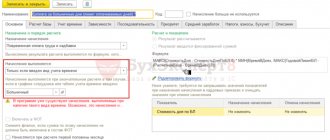

У некоторых сотрудников при этом ничего не меняется, а у некоторых с «галочкой» появляется в распечатанном варианте графа «Дневное пособие с учетом ограничений», значение в котором меньше, чем в графе «Дневное пособие с учетом процента оплаты». Почему? (В обоих случаях размер пособия невелик и не превышает максимальный, ограниченный константой). Надо ставить «галочку» или нет?

Ответ 1с:

Установив флажок «Ограничивать размер пособия», можно ограничить размер начисляемого пособия. Размер этого ограничения регулируется константой «Максимальный размер пособия по временной нетрудоспособности» . Поясним, что это ограничение никак не связано с ограничением размера начисляемого пособия за счет ФСС в части ЕНВД (размер ММОТ без учета РК) по Фед. закону №190-ФЗ от 31.12.2002).

Вы можете ДОБАВИТЬ СВОЙ

комментарий, отзыв, вопрос.

Еще вопросы и ответы по 1С Зарплата и Кадры 7.7:

Зарплата 7.7 285 релиз. В справочниках изменил виды вычетов 101 и 102 на 1000 руб и предел до 280000 …

Реорганизация предприятия (деление на три) с 10 числа. Как правильно в ЗиК сделать перевод сотрудников? …

Можно ли установить релиз 7.70.285 на релиз 7.70.282 или нужно в строгом порядке вначале 283, 284 а потом уже 285-ю?

При подготовке сведений 2НДФЛ возникла проблема из-за того, что внутреннее совместительство оформлено …

Как в Зик сделать 11.01.2009 рабочей датой, праздники я уже завела а вот с выходными не знаю как быть …

Как из программы 1С:Зарплата и Кадры 7.7 выгрузить сведения по НДФЛ в программу «Налогоплательщик 2008» …

Добавление комментария:

Чтобы Ваш комментарий был опубликован постарайтесь писать грамотно и по существу.

Больничный в «1С:Бухгалтерия» ред. 3.0

«1С:Бухгалтерия» – не зарплатная программа, поэтому расчёт по больничному листу здесь упрощённый. Сначала настраиваем:

- Открываем раздел «Зарплата и кадры» – «Справочники и настройки» – «Настройки зарплаты» – «Расчёт зарплаты» – устанавливаем галку «Вести учёт больничных, отпусков и исполнительных документов».

- Переходим в «Зарплата и кадры» – «Зарплата» – «Все начисления» – «Создать» – «Больничный лист». Указываем сотрудника из карточки «Сотрудники (организации)». Номер листка нетрудоспособности также указываем вручную. Если подключена «1С-Отчётность», нажимаем кнопку «Получить из ФСС» (данные заполняются автоматически).

- Указываем причину нетрудоспособности и период болезни. Добавлена отметка о нарушении режима: указывается в том случае, если были установлены нарушения, например, несоблюдение предписанного режима, несвоевременная явка на приём, выход на работу без выписки и т. д.

- Указываем стаж сотрудника, из которого автоматически заполняется размер оплаты в процентах, начисляется больничный и удерживается НДФЛ (рис. 3).

Мы рассмотрели пошаговые настройки, необходимые для заполнения и расчёта больничного листа. Есть ещё вопросы по расчёту больничных – проконсультируем вас бесплатно, заказ консультации здесь.

Будьте здоровы, работайте в 1С с удовольствием!

Расчет больничных пособий в 2011 году

В декабре 2010 г. подписан Федеральный закон от 8 декабря 2010 г. N 343-ФЗ, который вносит изменения в Федеральный закон об обязательном социальном страховании от 29 декабря 2006 г. N 255-ФЗ (далее — Закон N 255-ФЗ). Закон N 255-ФЗ вступил в силу 1 января 2007 г. и в течение трех лет регулировал условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности, по беременности и родам. С 1 января 2010 г. сфера действия этого Закона расширилась: к имеющемуся кругу вопросов добавились правоотношения в системе обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, в Законе оговорили условия назначения и выплаты пособия по уходу за ребенком. Новый 2011 г. принес с собой очередные изменения в Закон N 255-ФЗ, связанные в том числе с правилами расчета пособий. Индивидуальные предприниматели, нанимающие сотрудников, во многом приравнены к работодателям-организациям (ст. 20 ТК РФ). Коммерсант, заключивший трудовые договоры с работниками, обязан уплачивать страховые взносы на обязательное социальное страхование на случай их временной нетрудоспособности. Размер пособия зависит от страхового стажа застрахованного лица (работника).

Наша справка. Страховой стаж — это суммарная продолжительность времени уплаты страховых взносов.

Не изменились порядок оплаты листка нетрудоспособности по уходу за больным ребенком и порядок выплаты пособий добровольно застрахованным лицам. Прежними остались границы страхового стажа для оплаты больничных листов.

Расчет и оплата больничных в 2020 году

Этот пример хорошо демонстрирует порядок расчета пособия:

Пример:

Соловьеву В.С. выплачивается пособие по временной нетрудоспособности за период с 01 февраля по 10 февраля 2020 года (10 календарных дней). Страховой стаж Соловьева В.С. составляет 8 лет. В течение 2020 года работнику была начислена заработная плата — 770 000 рублей. В 2020 году данному работнику была начислена заработная плата — 800 000 рублей.

Определим размер пособия по временной нетрудоспособности.

1. Определяем сумму заработной платы за расчетный период в течение двух предшествующих лет.

За 2020 год: 770 000 рублей.

За 2020 год: 800 000 рублей.

За 2020 г. будет включаться только заработок в размере 755 000 рублей, так как больше максимальной базы для исчисления страховых взносов ФСС работодателю не возместит. За 2020 год выплаты, произведенные Соловьеву, следует включить в расчет в полном объеме. Предельная база за 2020 год — 815 000 рублей.

Суммы выплат, которые следует включить в расчет, составит:

755 000 + 800 000 руб. = 1 555 000 руб.

2. Рассчитываем среднедневной заработок.

1 555 000/730 = 2 130,14 руб.

3. Определяем размер пособия по временной нетрудоспособности.

2 130,14 * 10 = 21 301,4 руб.

Пример расчета больничного по уходу за ребенком:

Инженер Ножкин Г.С. был на больничном по уходу за ребенком, возраст которого 14 лет, в период с 03 марта 2020 по 18 марта 2020. Он принес в организацию больничный лист для оплаты.

Как оплатить больничный инженеру Ножкину Г.С.?

При уходе за больным ребенком или другим членом семьи пособие выплачивается с учетом ограничений, установленных ст. 6,7 Закона № 255-ФЗ.

Курс «Расчеты с персоналом по оплате труда». Расчет зарплаты, все виды компенсационных и стимулирующих выплат: сверхурочные, работа в выходные, ночные, премии. На примерах — командировки, больничные, другие пособия. Все случаи расчета среднего заработка Узнать подробнее

Источник выплаты больничного

Период временной нетрудоспособности, оплачиваемый за счет средств предпринимателя (страхователя), увеличен с двух до трех дней. Если в 2010 г. страхователь (далее — работодатель) за свой счет оплачивал первые два дня больничного, то с 2011 г. он будет оплачивать первые три дня болезни, и только начиная с четвертого дня пособие по временной нетрудоспособности оплачивается за счет средств ФСС РФ (п. 1 ч. 2 ст. 3 Закона N 255-ФЗ). Это правило не касается больничных по уходу за больным ребенком или членом семьи, при карантине, долечивании в санаторно-курортных учреждениях. Оно распространяется на пособия, которые выплачиваются в случае утраты трудоспособности вследствие заболевания или травмы (п. 2 ст. 3 Закона N 255-ФЗ).

Пример 1. Работник находился на больничном 10 календарных дней с 11 по 20 января 2011 г. По правилам, действовавшим в 2010 г., из 10 календарных дней больничного первые 2 дня болезни оплачивались работодателем, а 8 — соцстрахом. В 2011 г. первые 3 дня болезни (11, 12, 13 января) работодатель оплачивает за счет собственных средств, а начиная с 14 января по 20 января (7 календарных дней) больничный оплачивается за счет средств ФСС. Как и прежде, коммерсант выплачивает сотруднику всю сумму больничного, но сумму за 7 календарных дней болезни работодателю возместит соцстрах.

Другие причины нетрудоспособности

- Если причина нетрудоспособности – карантин (когда ребенок ходит в садик и есть приказ о карантине), то больничный положен одному из родителей. Больничный лист может быть выдан врачом только на основании приказа. Выдается он на весь период карантина и на период контакта с инфицированными больными. Дни ухода не подсчитываются, и он рассчитывается из стажа.

- Если причина нетрудоспособности – травма на производстве или профзаболевание, то программа устанавливает 100% оплаты независимости от стажа. А «Ограничение пособия» – максимальным размером ежемесячной страховой выплаты.

- Если причина нетрудоспособности – долечивание в санаторно-курортных учреждениях, то оплата по больничному будет только за 24 дня.

- Если причина нетрудоспособности – протезирование, это должно быть подтверждено медицинскими показаниями. В данном случае оплачивается весь период.

А право на пособие по «Отпуску по уходу за ребенком» может получить любой член семьи. Право на пособие сохраняется, если отпускник работает на условиях неполного рабочего времени или на дому. В программе назначают пособие в разделе «Кадры» или «Зарплата» – «Отпуск по уходу за ребенком».

Расчетный период

Изменился расчетный период для оплаты больничного. В 2010 г. он составлял 12 календарных месяцев, предшествующих месяцу наступления нетрудоспособности.

Наша справка. Расчетный период — это срок, за который учитываются выплаты для расчета среднего заработка при выплате суммы пособия по временной нетрудоспособности.

С 2011 г. расчетный период — это два полных года, или 730 дней (365 к/дн. x 2 года), предшествующих году наступления страхового случая. Независимо от того, в каком месяце заболел работник, в начале или в конце года, при расчете больничных в 2011 г. учитываются только выплаты, произведенные в 2009 и 2010 гг.

Пример 2. Работник находился на больничном 5 календарных дней: с 7 по 11 февраля 2011 г. По правилам 2010 г. расчетный период брался бы с 1 февраля 2010 г. по 31 января 2011 г., то есть последние 12 календарных месяцев, предшествующие месяцу наступления страхового случая. Новые правила устанавливают расчетный период с 1 января 2009 г. по 31 декабря 2010 г., то есть 2 календарных года, предшествующих году наступления страхового случая.

Не влияют на размер больничного повышение или понижение заработной платы в том году, когда заболел работник. То есть заработок работника в 2011 г. повлияет на размер его больничного только в 2012 г.

Пример 3. Сотрудник заболел в декабре 2011 г. (с 26 по 30 декабря 2011 г.). Расчетный период для определения суммы пособия берется с 1 января 2009 г. по 31 декабря 2010 г. Выплаты 2011 г. брать в расчет не нужно.

Получается средний заработок для сотрудника можно рассчитать один раз в начале года и в течение всего года брать полученную величину. В какой-то степени это упростит работу.

Правило 730

Чтобы определить сумму пособия, которую следует выплатить работнику, нужно сначала рассчитать средний дневной заработок, а затем полученную величину умножить на число дней временной нетрудоспособности. Средний дневной заработок определяется путем деления общего заработка за расчетный период (2 календарных года, предшествующих году наступления страхового случая) на 730 (п. 3 ст. 14 Закона N 255-ФЗ). По старым правилам средний дневной заработок определялся путем деления общего заработка за расчетный период (12 календарных месяцев, предшествующих месяцу наступления страхового случая) на число календарных дней, за которые начислен заработок. Теперь нужно делить на 730. Число календарных дней, приходящихся на период, за который учитывается заработная плата, с 2011 г. не имеет значения для расчета пособий.

Наша справка. В зависимости от страхового стажа пособие выплачивается в следующих размерах от среднего заработка: — 100%, если страховой стаж более 8 лет; — 80%, если страховой стаж от 5 до 8 лет; — 60%, если страховой стаж до 5 лет; — не превышающем МРОТ за полный календарный месяц, если страховой стаж менее полугода.

Пример 4. Общий заработок работника в 2009 г. составил 150 000 руб., в 2010 г. — 200 000 руб. С 17 по 21 января 2011 г. (5 календарных дней) работник был на больничном. Определим средний дневной заработок работника для расчета пособия по временной нетрудоспособности. По правилам 2010 г. средний дневной заработок равен 547,95 руб. (200 000 руб. / 365 к/дн.). Предельный размер среднего дневного заработка для исчисления пособия составляет 1139,99 руб. (415 000 руб. / 365 к/дн.). Поскольку средний дневной заработок работника не превышает максимального размера (547,95 < 1136,99), пособие выплачивалось бы из суммы фактического заработка. Выплата составила бы 2739,75 руб. (547,95 руб. x 5 к/дн.), из которых 1095,9 руб. (547,95 руб. x 2 к/дн.), то есть первые два дня болезни, работодатель оплатил бы за свой счет. Сумму за последующие три дня болезни в размере 1643,85 руб. (547,95 руб. x 3 к/дн.) работодателю возместил бы ФСС РФ. По правилам 2011 г. средний дневной заработок будет равен: (150 000 руб. + 200 000 руб.) / 730 = 479,45 руб. Общая сумма пособия составит 2397,25 руб. (479,45 руб. x 5 дн.). За первые 3 дня работодатель заплатит за счет собственных средств 1438,35 руб. (479,45 руб. x 3 к/дн.), а 958,9 руб. за 2 календарных дня возместит соцстрах. Как видите, пособие, рассчитанное по новым правилам, оказалось меньше. В свою очередь работодателю придется из собственных средств выплатить большую сумму.

Процент, учитывающий страховой стаж

Размер пособия по временной нетрудоспособности зависит от страхового стажа и причины нетрудоспособности. Это следует из положений статьи 7 Закона № 255-ФЗ и статьи 9 Федерального закона от 24.07.1998 № 125-ФЗ. При профессиональном заболевании или несчастном случае на производстве размер пособия составляет 100 процентов среднего заработка. Для определения процента стажа в целях расчета пособий при заболеваниях или травмах применяется следующая шкала:

- стаж до 5 лет – 60 процентов;

- стаж от 5 до 8 лет – 80 процентов;

- стаж 8 лет и более – 100 процентов.

В случае ухода за больным ребенком процент зависит и от возраста ребенка, и от того как проходит лечение в стационаре или амбулаторно, и от продолжительности нетрудоспособности (ст. 11.2 Закона № 255-ФЗ).

Процент, учитывающий стаж, применяется при расчете дневного пособия. На него следует умножить большее из значений: средний дневной заработок или минимальный средний дневной заработок.

Пределы среднего заработка

Как и прежде, размер среднего заработка не может превышать определенной величины. Прежде рассматривался средний дневной заработок. Он не мог превышать величины, определенной путем деления предельной базы для начисления страховых взносов на 365 (п. 3.1 ст. 14 Закона N 255-ФЗ, ред. до 1 января 2011 г.). В 2010 г. предельная величина составляла 415 тыс. руб. (п. 4 ст. 8 Федерального закона от 24 июля 2009 г. N 212-ФЗ, далее — Закон N 212-ФЗ). Исходя из этой величины, средний дневной заработок для расчета пособий не должен превышать 1137 руб. (415 тыс. руб. / 365 дн.). Теперь п. 3.1 ст. 14 Закона N 255-ФЗ требует сравнивать средний заработок, исходя из которого исчисляется пособие, с предельной величиной базы для начисления взносов на соответствующий год. То есть берется общая сумма выплат, а не средняя дневная величина. При этом рассматривается каждый календарный год в отдельности. В 2010 г. предельная величина составляла 415 тыс. руб. Для 2009 г. принимается та же величина.

Пример 5. Работник на протяжении последних лет работает у одного коммерсанта. В 2009 г. его заработок составил 350 000 руб., в 2010 г. — 450 000 руб. Страховой стаж более 8 лет. В 2011 г. работник был на больничном (5 календарных дней). Определим сумму пособия. В 2010 г. заработок превысил предельную величину (450 000 > 415 000), поэтому для расчета пособия учитываем 415 000 руб. Заработок за 2009 г. предел не превышает (350 000 < 415 000), значит, заработок 2009 г. учитываем в полном размере. Средний заработок за 2 года составит 765 000 руб. (350 000 + 415 000), средний дневной заработок равен 1047,95 руб. (765 000 руб. / 730). При страховом стаже более 8 лет пособие выплачивается в размере 100% среднего заработка, таким образом, в расчет берется полная величина среднего дневного заработка (если бы стаж был меньше 8 лет, от рассчитанной величины пришлось бы взять соответствующий процент). Сумма пособия за 5 календарных дней составит 5239,75 руб. (1047,95 руб. x 5 к/дн.).

В 2011 г. предел установлен в размере 463 тыс. руб. (Постановление Правительства РФ от 27 ноября 2010 г. N 933), но эта величина понадобится при расчете пособий в 2012 г. Допустим, сотрудник заболеет в 2012 г., значит расчетным периодом для определения суммы пособия будут 2010 и 2011 гг. Общая выплата за 2010 г. будет сравниваться с лимитом в 415 тыс. руб., а за 2011 г. — с ограничением в 463 тыс. руб. Обратите внимание: при сравнении среднего заработка нельзя брать общую сумму среднего заработка за 2 года и сравнивать ее с суммарной предельной величиной (для пособий, выплачиваемых в 2011 г., — с удвоенной предельной величиной). Обратимся к примеру 5. Общий заработок за 2 года составляет 800 000 руб. (350 000 + 450 000). Удвоенная предельная величина — 830 000 руб. (415 000 руб. x 2 года).

Cредний заработок для исчисления пособия

На период нахождения в отпуске по уходу за ребенком один из родителей утрачивает свой ежемесячный доход и не может зарабатывать. Для компенсации упущенных доходов сотруднику полагается пособие по уходу за ребенком. Это компенсационная выплата полагается вплоть до достижения ребенком 1,5 лет.

Вот и наступающий 2020 год в этом плане сулит денежное пополнение получателям пенсий и пособий. Пусть прибавки и не столь большие, как того хотелось бы, но все же ознакомиться с обновленными размерами не помешает. Новые размеры пенсий на 2019 год были опубликованы мной в предыдущем материале (см. здесь).

Какие социальные пособия зависят от МРОТ и какой установлен максимальный заработок для расчета пособий 2020 — далее в нашей статье.

Согласно п.1.1 ст. 14. Исчисленное ежемесячное пособие не может быть менее минимального, установленного федеральным законом.

Средний заработок — это усредненная величина оплаты труда трудящегося за конкретный отрезок времени. Данное обозначение можно встретить в разных документах, и оно применяется в различных ситуациях. Какие соцпособия выплачиваются на основе среднедневной зарплаты, что такое средний заработок для исчисления пособия и как его рассчитать, мы рассмотрим в нашей статье.

Он считается из количества полных месяцев (30 дней) и полного года (12 месяцев) в календарном порядке. Т.е. сначала нужно выделить полные годы и полные месяцы.

Чтобы провести данное сравнение, нужно рассчитать фактический заработок за 1 месяц в среднем по доходам за 2 расчетных года. После чего сравнить его с МРОТ. Если месячная средняя зарплата окажется меньше, то для расчета выбирается установленный минимум. Если он окажется больше, то вычисление декретных проводится по общим правилам.

Можно ли установить релиз 7.70.285 на релиз 7.70.282 или нужно в строгом порядке вначале 283, 284 а потом уже 285-ю?

Но максимальный размер пособия по уходу за ребенком един для всей страны и составляет в 2020 году 24548,6 р. К нему не применяются различные региональные коэффициенты (они могут использоваться только для вычисления минимального пособия). Больше этой суммы пособия женщина не получит независимо от места своего фактического проживания.

В общем случае размер пособий по нетрудоспособности ограничен предельной величиной базы для начисления страховых взносов в ФСС РФ (п. 3.2 ст. 14 Федерального закона от 29.12.2006 №255-ФЗ). Она ежегодно устанавливается федеральным законом. В 2020 году эта величина равна 670 000 рублей (Постановление Правительства РФ от 04.12.2014 № 1316).

Правила и порядок расчета больничного исходя из минимального размера оплаты труда

При сравнении 800 000 руб. < 830 000 руб., получится, что выплата укладывается в рамки, и эта ошибка приведет к завышению суммы больничного, что недопустимо. Сравнивать нужно общую выплату за конкретный календарный год с предельной величиной, установленной для этого года. Теперь поговорим о нижней планке. Если средний заработок в расчете за полный календарный месяц ниже федерального МРОТ, установленного на день наступления страхового случая, тогда пособие рассчитывается исходя из МРОТ (п. 1.1 ст. 14 Закона N 255-ФЗ). Проверить, нужно ли рассчитывать пособие исходя из минималки, можно следующим образом. В настоящее время МРОТ составляет 4330 руб. Значит, за расчетный период (2 года) выплаты работника должны превышать 103 920 руб. (4330 руб. x 24 мес.). Если за два года доход работника меньше этой величины, значит, пособие выплачивается исходя из МРОТ. Кроме того, такая ситуация возможна, если сотрудник продолжительный период не работал или не может подтвердить свои выплаты с прежних мест работы.

Пример 6. Работник принят на работу 11 января 2011 г. С 7 по 11 февраля 2011 г. (5 календарных дней) находился на больничном. Общий страховой стаж сотрудника более 1 года. В расчетный период 2009 и 2010 г. работник нигде не работал, а значит, пособие исчисляется исходя из МРОТ, то есть средний заработок за каждый месяц расчетного периода (2 года, то есть 24 месяца) принимаем равным 4330 руб. Сумма пособия составит 711,78 руб. (4330 руб. x 24 мес. / 730 x 5 к/дн.).

Пример 7. Несколько изменим условия примера 6. Допустим, что сотрудник оформлен на половину ставки. В этом случае применяем коэффициент, отражающий продолжительность рабочего времени, — 0,5. Сумма пособия составит 355,89 руб. (4330 руб. x 24 мес. / 730 x 0,5 x 5 к/дн.).

Минимальный размер пособия

Нередко возникает ситуация, когда работник в двух предыдущих годах не имел заработка или средний заработок, рассчитанный за этот период, в расчете за полный календарный месяц получился ниже минимального размера оплаты труда. В этом случае пособие рассчитывается из минимального размера оплаты труда.

Пример:

Сомова А.А. заболела 25 июля 2020 года и проболела пять календарных дней. Данная работница работает в организации с 9 января 2020 года. Расчетный период Сомовой А.А. не отработан. Страховой стаж 7 месяцев. В местности, где работает данная сотрудница, установлен районный коэффициент 1,6. Использование районного коэффициента обосновано п. 11(1) Положения об особенностях порядка исчисления пособий по временной нетрудоспособности… (утверждено постановлением Правительства РФ от 15 июня 2007 г. № 375.

(11 280 руб. Х 24 мес.): 730 дн. Х 60% х 5 дн. * 1,6 = 1 780, 08 руб.

Размер пособия, даже если оно рассчитывается исходя из МРОТ, зависит от страхового стажа!

Пример:

Комова В.Н. заболела 30 июня 2020 г. В этот день ей был открыт больничный лист. Закрыт больничный лист 11 июля 2020 г. Заработок работницы в 2020 г. составил 56 000 руб.; в 2020 г. – 89 000 руб. Страховой стаж Комовой составляет 5 лет.

Как рассчитать пособие, которое следует выплатить Комовой В.Н.?

1. Определяем средний дневной заработок.

(56 000 + 89 000) / 730 = 198,63 руб.

2. Сравниваем фактический средний заработок с минимальным.

(11 280 * 24) / 730 = 370,85 руб. > 198,64 руб.

3. Определяем размер пособия за 13 дней.

370,85 * 13 дней * 80% = 3 856,84 руб.

Учитываемые выплаты

Состав выплат, включаемых в расчет среднего заработка, изменился. По правилам 2010 г. в средний заработок попадали все виды выплат и иных вознаграждений в пользу работника, которые включались в базу для начисления страховых взносов в ФСС РФ. Перечень выплат, не принимаемых в расчет, указан в п. 8 Положения об особенностях исчисления пособий, утвержденного Постановлением Правительства РФ от 15 июня 2007 г. N 375. Этот документ исключал из расчета среднего периоды, когда за работником сохранялись средний заработок и, соответственно, выплаты за это время (отпуск, командировки, период временной нетрудоспособности). По правилам 2011 г. в средний заработок включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС РФ. Теперь в расчет включаются отпускные, командировочные, на которые взносы начисляются. А вот выплаты пособий по-прежнему не учитываются.

Какие особенности нужно учитывать при расчете больничных сотруднику, который трудится на условиях неполного рабочего времени?

Обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством — это система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам утраченного заработка (выплат, вознаграждений) или дополнительных расходов в связи с наступлением страхового случая. Такое определение дано в п. 1 ч. 1 ст. 1.2 Закона от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». То есть пособия по временной нетрудоспособности должны компенсировать заболевшему работнику его заработок.

В то же время порядок расчета больничных предполагает, что таковые исчисляются исходя из среднего заработка сотрудника за два календарных года, предшествующие году наступления страхового случая (ч. 1 ст. 14 Закона от 29 декабря 2006 г. N 255-ФЗ, далее — Закон N 255-ФЗ). То есть если начало заболевания приходится на 2020 г., то расчетным периодом для больничного будет период 2014 — 2020 гг. Совершенно очевидно, что размер заработка и в 2014 г., и в 2020 г. может значительно отличаться от вознаграждения, получаемого в 2016 г. Правда далеко не всегда разница играет против сотрудника.

Заполнение больничного листа

Отметим несколько важных моментов, которые стоит учитывать при заполнении больничного листа:

- Врач заполняет определенные разделы, они указаны в п. п. 56 — 63 Порядка выдачи и заверяет печатью медучреждения;

- Врач вправе не заполнять строку «место работы — наименование организации» (особенно, если больной не может правильно назвать наименование организации). Работодатель может вписать название организации самостоятельно черной гелевой, капиллярной или перьевой ручкой и печатными буквами. Заполнять листок нетрудоспособности шариковой ручкой либо использовать чернила другого цвета нельзя.

- Если при заполнении бланка врач допустит ошибку, то он должен оформить дубликат листка нетрудоспособности (абз. 5 п. 56 Порядка выдачи);

- Требований к форме печати медицинской организации не установлено. На оттиске печатей медицинских организаций может содержаться текст «для больничных листков», «для листков нетрудоспособности» (абз. 2 п. 2 письма ФСС РФ от № 14-03-18/15-12956).

- Со своей стороны, работодателю следует обратить внимание правильно ли врач медицинской организации оформил бланк. Это важно, так как ФСС РФ не возместит расходы, если работодатель примет листок нетрудоспособности, заполненный с нарушением Порядка выдачи;

- Работодатель должен заполнить разделы, указанные в п. п. 64 — 66 Порядка выдачи;

- Обратите внимание, что наличие в листке нетрудоспособности технических недочетов заполнения (например, попадание печатей на информационное поле, проставление пробелов между инициалами врача) не является основанием для его переоформления и отказа в назначении и выплате пособий, если при этом все записи читаются (абз. 5 п. 17 письма ФСС РФ от № 14-03-18/15-12956).

Расчет среднедневного заработка из МРОТ в 2018 году

В этой части как раз, можно сказать, выигрывают работники, которым в 2020 г. зарплату понизили.

В то же время менее повезло тем, кто по тем или иным причинам перешел работать в 2020 г., к примеру, на полставки. Дело в том, что это может серьезно отразиться на размере их больничных.

Ведь согласно ч. 1.1 ст. 14 Закона N 255-ФЗ в случае, если застрахованное лицо в расчетном периоде не имело заработка, а также в случае, если средний заработок, рассчитанный за этот период, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляются больничные, принимается равным МРОТ. И тут же сказано, что если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), то средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица.

Как уточнили представители ФСС в Письме от 16 ноября 2020 г. N 02-09-14/15-19990, применять коэффициент неполного рабочего времени при исчислении больничного пособия нужно лишь в том случае, когда средний заработок работника определяется исходя из МРОТ. А в иных ситуациях пособие рассчитывается в общем порядке — исходя из фактического заработка работника в расчетном периоде.

Возможно, что это, конечно, и отражает цель соцстрахования — компенсацию утраченного заработка, но столь же очевидно, что о справедливости в данном случае говорить не приходится. Предположим, что у одного сотрудника средний заработок за 2014 — 2020 гг. составил менее МРОТ и в 2020 г. он работает на полставки. А его коллега вообще не работал в 2014 — 2020 г., но на момент наступления болезни также в 2020 г. оформлен на полный рабочий день, хотя его зарплата меньше даже «ополовиненной» зарплаты первого сотрудника. То есть по факту в 2020 г. они зарабатывают одинаково, но в 2014 — 2020 гг. первый из них работал, а второй — нет. И одному и второму работнику больничное пособие должно быть рассчитано исходя из МРОТ, но… Размер больничных сотрудника, который в расчетном периоде работал, будет уменьшен пропорционально продолжительности его рабочего времени. А тот, что в прошлом не работал, получил пособие, рассчитанное исходя из полного МРОТ.

Справедливо? Можно ли сказать, что цель обязательного страхования — компенсация утраченного заработка — в данном случае достигнута, если учесть, что заработок у сотрудников одинаковый, а размер компенсации отличается, причем не в пользу работника, который ранее работал и с его зарплаты перечислялись взносы на обязательное соцстрахование? Представляется, что в таких ситуациях единственно верным решением будет отмена понижающего коэффициента, поскольку он противоречит целям обязательного соцстрахования. Однако для этого в Закон N 255-ФЗ должны быть внесены соответствующие поправки.

Как выбрать маломерную обувь в интернете?

Эта затея всегда рискованна в силу невозможности виртуальной примерки. А ошибки отнюдь не редки!

Отважившись на покупку обуви через сеть, потрудитесь сделать замеры ступни в сантиметрах. Затем убедитесь, есть ли на сайте размерная таблица, где помимо наименований размеров присутствует и соответствие им данных в сантиметрах. Если таковая есть, можно попытаться оформить заказ, предварительно убедившись, что предусмотрена и процедура возврата.

Иногда могут помочь комментарии прежних покупателей, сообщивших, что обувь была возвращена из-за размера, большего или меньшего, чем требовалось.

Совет! Слегка тесные кожаные (кожзам не в счёт) туфли или сапоги можно попытаться растянуть – в обувной мастерской или с помощью продающихся в магазинах средств-растяжителей. Остаются и проверенные способы: плеснув кипятка внутрь башмака, быстро вылейте его, дождитесь остывания до комфортного, обуйтесь и походите. Иногда помогают влажные газеты, которыми набивают изделие, выдерживая до полного высыхания. Главное, не на батарее! Способен увеличить объём ботинок и вылитый в них спирт.