До того как товар доходит до покупателя, он преодолевает долгий жизненный цикл, начиная с добычи сырья и подготовки его для производства, приготовления продукта и его обработки. После того как продукт переработан и готов к употреблению или использованию, он подлежит расфасовке или формированию в удобную для транспортировки форму. Пройдя эти этапы, он отправляется на склад хранения. Все вышеперечисленные стадии ЖЦТ сопровождаются его изменениями, как качественными, так и количественными. В процессе создания продукта и после его изготовления предприятия неизбежно несут товарные потери.

Что это такое?

Утрата товара в количественном или качественном выражении — это товарные потери. Они возникают при любом производстве и при реализации продукта. Следствием товарных потерь служат материальные потери, которые выражаются в денежном эквиваленте к натуральному. В зависимости от того, на каком этапе произошли действия, повлекшие за собой снижение стоимости партии, величина потерь варьируется, так как на разных этапах ЖЦТ себестоимость продукта разная. На этапе производства и подготовки товарного вида потери составят меньшую сумму по сравнению с той, если бы товар был уже перевезен и складирован в местах хранения. Как видно, такие потери в материальном выражении полностью зависят от себестоимости товара в момент их возникновения.

Взаимосвязь количества потерь и их стоимости очень тесная и влияет на экономическое состояние предприятия и цену партии товара. Часто причиной потерь служит человеческий фактор. В этом случае предприятие не закладывает их в себестоимость.

Учет списания товарных потерь

Потери товара в зависимости от выявленной причины оформляются следующими основными проводками:

- Дт 94 Кт 41, 10 и др. – выявлена потеря товара по акту.

- Дт 73 Кт 94

- Дт 70, 50 Кт 73 – отнесена недостача на виновное лицо, погашена недостача из заработной платы (наличными).

- Дт 44, 20, 23 и др. Кт 94 – потери в пределах естественной убыли списаны на затраты.

- Дт 91/2 Кт 94 – потери превышают естественную убыль, но виновное лицо не выявлено.

- Дт 99 Кт 94 – потеря от стихийного бедствия.

Последняя приведенная проводка не применяется, если установлен факт кражи как причина товарной потери. Тогда виновного определяет суд, и в зависимости от его решения товарная потеря предъявляется виновному лицу к погашению либо списывается, уменьшая прибыль фирмы.

Особо стоит обратить внимание на списание потерь товара, связанных с перевозкой: Дт 94 Кт 60 – выявлены потери на этапе приемки товара от перевозчика.

Варианты списания:

- Дт 44 и др. Кт 94 – списание на затраты получателя в пределах нормальных значений естественной убыли.

- Дт 60 Кт 94 – выставлена претензия перевозчику на сумму, превышающую нормы естественной убыли товара (сюда могут быть добавлены и санкции согласно договору).

НДС по товарным потерям отражают проводкой Д91/2 Кт 19. К вычету он не принимается. Списание потерь товара в пределах естественных норм позволяет включить сумму в затраты согласно НК РФ (ст. ст. 254-7).

Порядок установления норм естественной убыли утвержден Правительством. Это документ №814 от 12/11/02 г., содержащий общие принципы установления норм. Нормативы разрабатывают различные Министерства в соответствии с их компетенцией. Они охватывают определенные группы товаров. Бухгалтер использует, как правило, конкретный документ (документы), относящийся к той или иной товарной номенклатуре.

Так, хранение бакалейных товаров в розничной торговле предполагает использование норм естественной убыли, закрепленных в Приказе Минпромторга №252 от 01/03/13 г., колбасные изделия и копчености упомянуты в этом же документе и дополнительно в Приказе Минсельхоза РФ №395 от 16/08/07; естественная убыль посуды регламентируется Приказом Минторга СССР №2 от 04/01/88 и т.д.

Приказом Комитета РФ по торговле (Роскомторг) №1-794/32-5 от 10/07/96 установлено правило: потери товара в пределах нормы списываются в месяце, когда они обнаружены. Обычно это месяц проведения товарной инвентаризации (п. 9.24).

Если нормы на какой-то вид товара отсутствуют, списывать его на затраты нельзя (письмо Минфина №03-03-РЗ/24762 от 23/05/14).

Важно! Положение о нормах естественной убыли целесообразно внести в учетную политику или оформить отдельным ЛНА, если имеет место широкий ассортимент товара в организации.

Тезисно

- Списывать товарные потери на затраты можно только в пределах норм естественной убыли. Если в официально утвержденных документах, содержащих нормы естественной убыли, наименования товара нет, на затраты его не списывают.

- Для определения виновного лица при превышении норм убыли создается комиссия. Ее выводы утверждаются руководителем фирмы. Виновное лицо может компенсировать урон из заработной платы или наличными. Если виновник не определен, сумму относят в прочие расходы. При потерях, обусловленных стихийными бедствиями, их сразу относят на счет прибылей и убытков.

- Если потери допущены при перевозке, они могут быть отнесены на затраты получателя, не превышая норм убыли. Сверхнормативные недостачи оформляют претензией к перевозчику, а затем взыскивают.

- Фиксируют потери товара по Дт 94, в корреспонденции со счетом, на котором числился товар, а затем по Кт 94 отражают списание товарных потерь по одному из названых вариантов.

Виды товарных потерь

Основные утраты товара можно разделить на:

- качественные;

- количественные.

Важно отметить, что качество товара является основной его характеристикой. Именно основываясь на этом формируется спрос на продукт. Потребители выбирают подходящий для них товар, опираясь, в первую очередь, на его свойствах. При потере должного уровня качественных показателей товар автоматически переходит в неликвид. Стоимость единицы также имеют большое значение в формировании потребительского спроса.

Количественные товарные потери несут не меньший урон для предприятий торговли, обслуживающий сферы и производственных объектов. Показатель физического уменьшения товара в партии зависит от многих факторов, которые можно свести к минимуму.

Любая фирма, занимающаяся производством и реализацией товаров, стремится снизить оба вида затрат. Только в случае налаженного процесса деятельности предприятия, технического обеспечения и слаженной работы персонала можно избежать больших товарных потерь.

(Разъяснение «О разработке норм товарных потерь», разработанное с учетом мнения МАРТ, размещено на сайте МНС.)

В связи с вопросами, возникающими при разработке норм потерь товаров, запасов при отсутствии установленных законодательством таких норм МНС разъясняет:

- Пп. 1.3 п. 1 ст. 171 НК установлено, что к нормируемым затратам относятся потери от недостачи и (или) порчи при хранении, транспортировке и (или) реализации товаров, запасов в пределах норм естественной убыли, а также норм потерь (боя), установленных законодательством, а при их отсутствии — в пределах норм, установленных руководителем по согласованию с собственником, общим собранием участников, членов потребительского общества, уполномоченных или лицом, ими уполномоченным.

• Естественная убыль представляет собой потери товара (уменьшение его массы при сохранении качества в пределах требований нормативных документов), являющиеся следствием физико-химических свойств товара, воздействия метеорологических факторов и несовершенства применяемых в данное время средств защиты продукции от потерь при транспортировании, хранении и реализации.

• Под порчей товара понимается ухудшение всех или отдельных качеств (свойств) товара, в результате которого данный товар не может быть использован для целей реализации и (или) в производстве продукции (выполнении работ, оказании услуг).

К нормируемым в соответствии с п.1.3 ст. 171 НК потерям относятся, в частности: • естественная убыль товаров, запасов; • бой, лом товаров, запасов вследствие их хрупкости; • порча товаров, запасов или повреждение потребительской тары, в которую они упакованы, что в свою очередь вызывает потерю потребительских свойств товаров, запасов; • бой порожней стеклянной посуды и др.

НК не содержит специальных норм, регулирующих порядок расчета нормируемых потерь.

Организациям предоставлено право самостоятельно разрабатывать алгоритм расчета потерь товаров, запасов в зависимости от специфики деятельности предприятия, сезонности, сроков и условий хранения товаров, запасов и иных объективных причин, влияющих на размер потерь.

Плательщики не вправе включать в состав нормируемых затрат потери товаров, запасов на основании норм, установленных приказом Министерства торговли Республики Беларусь от 02.04.1997 № 42 «О нормах товарных потерь, методике расчета и порядке отражения в учете» (далее – Приказ № 42), поскольку он не обладает признаками нормативного правового акта и не входит в состав законодательства, определенный пунктом 2 статьи 3 Закона Республики Беларусь от 17.07.2018 № 130-З «О нормативных правовых актах».

Вместе с тем, по мнению МАРТ, для разработки своих норм потерь товаров, запасов организации вправе руководствоваться нормами, методикой расчета, утвержденными Приказом № 42, либо применять самостоятельно разработанною с учетом специфики деятельности методику.

Учитывая изложенное, для целей исчисления налога на прибыль в состав нормируемых затрат подлежат включению потери от недостачи и (или) порчи при хранении, транспортировке и (или) реализации товаров, запасов в пределах отдельно разработанных норм естественной убыли, потерь (боя), установленных организацией самостоятельно, независимо от методов, применяемых при их разработке.

Данный порядок списания товарных потерь распространяется, в том числе, на организации розничной торговли, осуществляющие реализацию товаров методом самообслуживания, при котором порча товаров является неизбежным следствием особенностей данного метода торговли, предполагающего самостоятельный осмотр, отбор и доставку покупателями отобранных товаров в контрольно-кассовый узел, в процессе которых товар подвергается дополнительному физическому воздействию.

2. Потери товаров, запасов, возникающие естественным образом в результате технологических процессов, при производстве, а также при подготовке товаров к реализации (подача в цех фасовки, фасовка, распаковка, загрузка в бункер и др.), в ходе осуществления погрузочно-разгрузочных работ и при иных обстоятельствах, не связанных непосредственно с хранением, транспортировкой и реализацией товаров, запасов, при отсутствии виновных лиц, для целей исчисления налога на прибыль включаются в состав затрат по производству и реализации товаров (работ, услуг), имущественных прав в соответствии с п. 1 ст. 170 НК.

В то же время, потери при таких же обстоятельствах, но возникающие в результате виновных действий конкретных лиц, могут быть учтены при исчислении налога на прибыль только в порядке, установленном пп. 3.14 п. 3 ст. 175 НК.

3. Статьей 442 ГК установлено, что срок годности – это срок, по истечении которого товар непригоден для использования по назначению.

При налогообложении прибыли стоимость испорченной продукции в связи с истечением сроков годности не может быть включена в состав нормируемых затрат.

Источник: https://nalog.gov.by/ru/razjasnenija_ru/view/r-pismo-ministerstva-po-nalogam-i-sboram-ot-07042020-2-2-10-00775-o-razrabotke-norm-tovarnyx-poterr-36138/

С уважением, консультационный

20.04.2020

Количественные

Убыли в количестве товара называют естественными. Они связаны с уменьшением длины, объема, веса объекта. К ним относятся все показатели количества, которыми может характеризоваться конкретный продукт. Основные причины возникновения таких потерь — это усушка, бой, разлив, распыл, улетучивание, дыхание и впитывание. Отдельно выделяют отходы.

Все эти процессы неизбежны, они возникают на разных этапах и списываются при учете товарных остатков. Снижение таких потерь невозможно. Поэтому существуют нормы расчета товарных потерь. Бывает убыль, связанная с подготовкой к реализации (обрезание клипс на колбасных изделиях), и естественная (усушка влагосодержащих продуктов).

Какие бывают потери рабочего времени – виды и особенности

Рассматривая вопросы того, какие бывают потери рабочего времени, следует помнить о том, что далеко не в каждом случае они обусловлены непосредственно проблемами в организации трудовой деятельности, а не иными, не зависящими от действий работодателя или сотрудников факторами. При этом потери трудового времени можно разделять по разным критериям. С точки зрения их приемлемости, виды потерь рабочего времени подразделяются на:

Нормируемые или плановые.

Многие работодатели предусматривают для своих работников дополнительные перерывы – это может быть перерыв на курение, посещение туалета, комнат отдыха, общение с другими сотрудниками. Также, к ним относится время, когда работник фактически не исполняет задачи, приносящие предприятию прибыль, однако, являющиеся необходимыми. К таковым можно отнести подготовку рабочего места к трудовой деятельности, завершающие рабочий день процедуры, плановое обслуживание и ремонт оборудования. Если таковые промежутки предусмотрены, то данные потери рабочего времени считаются нормированными и их наличие не является признаком проблем.- Ненормируемые или незапланированные. В этом случае потери рабочего времени не являются запланированными изначально, а значит – несут в себе угрозу эффективной деятельности организации и являются следствием наличия определенных проблем, вызванных различными обстоятельствами. Именно ненормируемые потери рабочего времени должны сокращаться в первую очередь.

По длительности, виды потерь рабочего времени могут разделяться следующим образом:

- Внутрисменные. К данным потерям относятся те, что происходят непосредственно во время рабочей смены и отнимают её конкретную часть, но при этом во время самой смены сотрудник все же посвящает определенное время непосредственному исполнению своей трудовой функции и исполнению целей организации. Таковые потери достаточно сложно подсчитать, однако именно они являются наиболее регулярными.

- Целодневные. В отдельных ситуациях в организации могут возникать целодневные потери рабочего времени, например – в случае простоя, наступления определенных непредвиденных обстоятельств, прогула работников. Таковые потери могут часто являться критическими и должны быть устранены в первую очередь, однако частота их возникновения в целом и влияния на общие показатели потерь в большинстве случаев на порядок ниже, чем при внутрисменных.

Кроме этого, разделяться по разновидностям потери рабочего времени могут и по критерию их возникновения:

- Потери рабочего времени вследствие изготовления бракованных изделий. В данном случае работник может исполнять свою трудовую функцию в течение всего рабочего времени фактически. Однако в силу обстоятельств – некачественного сырья, поломки оборудования или же собственной некомпетентности или халатности, выпущенная продукция или оказанные услуги не являются источником прибыли предприятия и позволяют отнести затраты рабочего времени на их производство или оказание к потерям.

- Потери рабочего времени, вызванные непредвиденными обстоятельствами. В некоторых случаях потери могут быть обусловлены воздействием различных неблагоприятных обстоятельств, предвидеть которые было невозможно. Например – вынужденный простой предприятия, обусловленный несвоевременной поставкой сырья. Также, могут возникать означенные потери вследствие различных катастроф или стихийных бедствий, структурных экономических и политических кризисов, изменений в законодательстве, регламентирующем деятельность организации.

- Потери рабочего времени из-за нарушения трудовой дисциплины. Далеко не всегда сотрудники тратят все свое рабочее время на труд. Чрезмерно частое посещение кухни и комнаты отдыха, уборных, разговоры на рабочем месте, халатное отношение к трудовым обязанностям – все это может привести к значительному уменьшению эффективности трудовой деятельности в сравнении с запланированной. Именно означенные потери следует контролировать работодателю в первую очередь и применять различные инструменты для их устранения.

Естественные количественные утраты

К неизбежным потерям относятся:

- Усушка — занимает от 40 до 100 % всего объема потерь. Это процесс испарения влаги в результате воздействия на товар окружающей среды. Характерна для продуктов питания.

- Распыление — свойственно продуктам, которые мелко измельчены (например, мука, крупы, поваренная соль, цемент, песок). Происходит потеря за счет утряски или распыления части товара.

- Впитывание жидкости — жировая или водная фракция просачивается и впитывается в упаковку (масло, квашеные овощи, рыба, халва и др.).

- Улетучивание — происходит из-за содержания ароматизированных и летучих веществ в продукте.

- Розлив — остатки продукта на стенках тары.

- Дыхание — характерно для овощей и фруктов, круп и муки.

Сокращение товарных потерь естественных почти невозможно. Их можно минимизировать, но на незначительные показатели.

Нормируемые и ненормируемые товарные потери и меры по их сокращению.

Потери товаров в пределах норм естественной убыли при перевозке хранении и реализации. К данным потерям относятся:

— потери товаров в пределах норм естественной убыли при перевозке, хранении и реализации, которая образовалась вследствие усушки и выветривания, утруски и распыла, раскрашивания, вытекания (таяния и просачивания), разлива во время перекачки и продажи жидкостей, потери веса в процессе дыхания плодов и овощей;

— потери товаров от боя во время перевозки, хранения и реализации стеклянной и фарфоровой посуды с продовольственными товарами и порожней (в пределах норм);

— потери от боя в процессе перевозки, хранения и реализации фарфоровых, фаянсовых, стеклянных и керамических изделий, елочных украшений, грампластинок, парфюмерно-косметических товаров, хозяйственных и галантерейных изделий из пластических масс, товаров бытовой химии в мелкой расфасовке и других (в пределах норм);

— потери товаров в магазинах (отделах, секциях) самообслуживания (в пределах установленных норм).

Торговым предприятиям из числа новых «коммерческих структур», работающим по принципу самообслуживания необходимо обратить особое внимание на последнюю позицию в этом списке, поскольку зачастую они не используют ее в полном объеме или вообще, а недостачи по вине покупателей становятся бременем для работников самого предприятия.

В розничной торговле, как и в оптовой, товарные потери подразделяются на нормируемые (по которым имеются установленные нормы списания) и ненормируемые (по которым нормы списания не предусмотрены). Нормируемые потери включают естественную убыль и бой товаров в пределах установленных нормативов, отходы при подготовке товара к продаже, а также потери в магазинах самообслуживания, предусмотренные действующими нормами.

Ненормируемые потери состоят из недостач, потери товаров сверх норм или по товарам, по которым нормы естественной убыли не установлены. В составе нормируемых потерь в розничной торговле наибольший удельный вес занимает естественная убыль на реализуемые товары, которые установлены в процентах к розничному товарообороту. Товары, поступившие в фасованном виде, и штучные товары в расчет на принимаются.

При расчете естественной убыли на товары по нормам суммируется норматив на убыль на начало межинвентаризационного периода и на поступившие товары, затем вычитается убыль на документируемый расход и на остаток товаров, на конец месяца. В розничной торговле списание на издержки обращения потерь вследствие естественной убыли товаров осуществляется также по результатам инвентаризации при фактической недостаче товаров.

В нормы естественной убыли не включены:

— нормированные отходы, которые образуются при подготовке к продаже колбас, мясокопченостей и рыбы, которую продают после предварительной обработки;

— зачистки сливочного масла;

— любого рода потери в результате порчи товаров, повреждения тары и разницы между фактической массой тары и массой тары по трафарету;

— фактические дополнительные потери, связанные с самообслуживанием, в пределах установленных норм.

На товары, фасуемые в магазине, применяются те же нормы, что и для нефасованных товаров. При исчислении размера естественной убыли в пределах установленных норм, в розничный оборот не включаются товары, отпущенные другим магазинам и организациям (имеющим отдельный учет), проданные в порядке мелкого опта, возвращенные поставщикам и сданные на переработку, списанные по актам в результате лома, крошения, порчи и повреждения тары.

В предприятиях торговли в зависимости от количества товаров, полученных в стеклянной таре, установлены специальные нормы потерь от боя в стеклянной таре. После определения недостачи при инвентаризации бой списывается не выше предельных норм боя посуды. Бой порожней посуды списывается по залоговым ценам. Потери товаров вследствие боя, порчи и других причин, являющихся результатом халатности работников, плохих условий хранения или перевозки, не нормируются и относятся на счет виновных лиц. Эти потери оформляются актом комиссии, решение по которому принимает руководитель предприятия.

⇐ Предыдущая21Следующая ⇒

Предреализационные потери с последующим использованием

Ликвидные утраты характеризуются компенсацией своей стоимости за счет вторсырья. Например, обрезки с рыбы (голова, хвост, плавники), кости после обрезания копченостей.

Все обрези и части продуктовых отходов можно в последствии реализовать розничному покупателю или вернуть часть их стоимости при отдаче на переработку или вторичное применение. Можно отдать на переработку тары для сметаны, творога или прочих продуктов. Непродовольственные товары также могут быть окупаемы, если, например, реализовать картонные ящики, в которых доставляются партии.

Потери, подлежащие списанию

Часто при фасовке и продаже продукта имеет место незначительный процент потери его веса. Эти неизбежные издержки характерны для продовольственных товаров.

Неликвидные потери — это часть продукта или его упаковки, которая не подлежит последующей реализации. Это может быть упаковка сыра, петли и клипсы колбас, обрезание заветренных и испорченных частей товара.

Качественные

Убыль, связанная со снижением качества товара, обуславливается биологическими, химическими и микробиологическими процессами. Это прежде всего порча товара из-за разгерметизации упаковки либо истекшего срока реализации.

Биологическое воздействие оказывают грызуны и насекомые. Химическое изменение состава продукта — это следствие несоблюдения условий хранения. При этом может отделяться жир или стареть продукт. Подвержены этому кондитерские изделия. В результате изделие приобретает специфический запах и вкус.

Товарные потери. Виды и разновидности товарных потерь

1 Товарные потери. Виды и разновидности товарных потерь.

На различных этапах технологического цикла товародвижения отмечаются разнообразные потери сырья, полуфабрикатов, энергоносителей, готовой продукции, а затем и товаров. Эти потери могут быть измерены в натуральном и денежном выражении, в зависимости от чего подразделяются на две группы – товарные и материальные.

Товарные потери – потери, вызванные частичной или полной утратой количественных или качественных характеристик товара в натуральном положении.

Материальные потери – потери, вызванные частичной или полной утратой стоимостных характеристик в денежном выражении.

Эти две группы потерь взаимосвязаны, но товарные потери являются первичными, а материальные – вторичные, следствием товарных потерь.

Товарные потери подразделяются по виду утраченных характеристик товара на две подгруппы – количественные и качественные.

Количественные потери – уменьшение массы, объема, длины и других количественных характеристик товаров.

Потери это подгруппы вызываются естественными, свойственными конкретному товару процессами, происходящими при хранении и товарной обработке. Поэтому в ряде нормативных документов их еще называют естественными, а по порядку списания – нормируемыми.

Количественные, или естественные, потери относятся к неизбежным. Их можно снизить или изменить место их возникновения путем целенаправленного регулирования факторов внешней или внутренней среды товара, но невозможно исключить полностью. Этим объясняется установление норм естественных потерь.

Количественные потери в зависимости от причин возникновения делятся на два вида – естественная убыль и предреализационные потери.

Естественная убыль – количественные потери, вызываемые процессами, которые свойственны товарам и происходят при их транспортировании и хранении.

Причинами возникновения естественной убыли служат следующие процессы: испарение воды или усушка; распыл (утруска, распыление); разлив (размазывание); улетучивание веществ; впитывание жидкой фракции пищевого продукта в упаковку; дыхание (только для товаров, являющиеся живыми объектами); бой стеклянной или раздавливание полимерной тары.

Предреализационные товарные потери, или отходы, называют процессы (операции), связанные с подготовкой товаров к продаже. Эти потери бывают ликвидные и неликвидные. К отходам относятся:

удаление малоценных частей товаров, которые могут быть реализованы по более низкой цене или отправлены на переработку;

отделение составных частей товара, не обладающих его функциональным назначение или утративших его;

раскрошка товаров при разделении на части или при транспортировании, хранении, взвешивании;

отделение от основной массы товара его составных компонентов – воды, жиров и других.

В отличие от количественных качественные потери списываются не по нормам, а по актам, поэтому их называют еще актируемыми.

Качественные потери – потери, обусловленные микробиологическими, биологическими, биохимическими, химическими, физическими и физико-химическими процессами. Перечень этих групп процессов проранжирован в убывающем порядке по мере их значимости.

Микробиологические процессы вызывают порчу товаров, существенно снижают их качество, делают невозможным использование их по назначению или снижают надежность. Порча пищевых продуктов происходит вследствие разного вида брожения, гниения, ослизнения, плесневения, развития токсичных бактериозов. Для непродовольственных товаров (тканей, кожи, мехов и изделий из них) характерно лишь плесневение.

Микробиологические процессы являются одной из причин биоповреждений.

Биологические процессы – повреждения, вызываемые насекомыми: молью, жуками, гусеницами, личинками.

Существенный урон потребительским товарам при хранении наносят мышевидные грызуны, которые поедают и загрязняют не только пищевые продукты, но и повреждают меха, кожу, ткани и изделия из них.

Биохимические процессы свойственны в основном пищевым продуктам, а также непродовольственным товаром, являющимися биологическими объектами (например, живые цветы и животные). Они происходят при участии разнообразных ферментов.

Нарушение естественного протекания этих процессов может вызывать различные физиологические расстройства, которые, в конечном счете, могут привести к гибели биообъектов. В результате дальнейшее использование их по назначению становиться невозможным.

Химические процессы приводят к порче товаров вследствие изменений веществ.

Физические и физико-химические процессы обусловлены механическими разрушениями или деформациями товаров.

К физическим процессам относится и усушка. Усушка некоторых товаров провоцирует физико-химические процессы, в результате которых товары становятся недоброкачественными.

2 Меры по предупреждению и снижению потерь

Меры по предупреждению и снижению потерь подразделяются на организационные, технологические и информационные.

Организационные меры направлены на выявление причин возникновения потерь с целью их предупреждения или снижения. Они могут носить профилактический или текущий характер.

Профилактические меры связаны с приемочным контролем качества, что уже на первой стадии закладки товаров на хранение позволяет прогнозировать их сохраняемость, возможные сроки хранения независимо от того, существуют или отсутствуют на конкретные товары сроки годности.

К организационным текущим мерам относятся меры по обеспечению своевременной поставки товаров в установленные сроки, морального и материального стимулирования работников за сокращение потерь, а также действующий порядок их учета и списания, формы ответственности за сохраняемость товаров.

Технологические меры – меры по учету факторов внутренней среды и регулированию факторов внешней среды, позволяющие предупредить или снизить товарные потери.

Внутренние факторы обусловлены химическим составом и структурой (строением) потребительских товаров. Все вещества химического состава по влиянию на потери можно разделить на две группы:

Вещества, увеличивающие потери. Из первой группы веществ наибольшее влияние на качественные потери оказывают вода и летучие вещества. При их испарении или улетучивании теряется масса продукта. Кроме того, ухудшается качество товара, вплоть до потери доброкачественности или функционального назначения.

Для предотвращения потерь воды и ароматических веществ применяют герметичные упаковки. Для замедления усушки товаров в негерметичной упаковке рекомендуется хранение при пониженных температурах и повышенной относительной влажности воздуха. Повышенная влажность достигается при хранении товара в полимерных упаковках, ограничивающих воздухообмен. При этом испаряющаяся влага частично остается в упаковке, за счет чего создается микроклимат с повышенной влажностью.

Не все товары можно хранить в полиэтиленовых упаковках. Так как высокая влажность может провоцировать микробиологическую порчу за счет плесневения и заражения.

Вещества, уменьшающие потери. Эта группа представлена веществами, снижающими потери. К ним относятся вещества, обладающие водоудерживающей способностью или бактерицидными свойствами. Последние предупреждают микробиологическую порчу товаров и уменьшают потери их качества.

Структура товара. Немаловажное значение для размера потерь имеет и структура (строение) потребительских товаров. Так, многие процессы, вызывающие естественную убыль, обусловлены именно структурой товара.

Предреализационные потери целиком определяются структурой товара. Поскольку ценность отдельных его частей неравнозначна, малоценные или непригодные для использования по назначению части товара удаляют.

Структура товаров, их механические свойства существенно влияют на раскрошку товаров при резке, рубке и других операциях, связанных с делением целого на части.

Внешние факторы – совокупность воздействий внешней среды, а также средств защиты от нее, влияющих на размеры потерь. Это условия, сроки хранения (или транспортирования), упаковка и операции предреализационной товарной обработки.

Информационные меры – меры по обеспечению рабочего персонала необходимой информацией о правилах, нормах и требованиях, устанавливаемых нормативными и технологическими документами, которые позволяют предупредить или снизить товарные потери.

Технологические документы представлены инструкциями по хранению товаров определенных ассортиментных групп, а также инструкциями по порядку списания норм естественной убыли.

Немаловажную роль в информационном обеспечении рабочего персонала играют профессиональное обучение, переподготовка и повышение квалификации.

Меры по предупреждению или снижению потерь должны носить комплексный характер, что обусловлено сложностью и важностью проблемы товарных потерь, которая имеет актуальное народнохозяйственное значение.

Народнохозяйственное значение проблемы предупреждения и снижения потерь обусловлено рядом причин.

1 Решение этой проблемы, даже частичное, взаимосвязано с другой глобальной проблемой – рационального использования природных ресурсов. Для производства товаров, которые затем могут быть утрачены для потребления в соответствии с назначением, используются земельные, энергетические, трудовые и иные ресурсы. Снижение товарных потерь на 10 – 20% позволяет сберечь до 40 – 60% природных ресурсов.

2 Потери товаров независимо от места их возникновения (у изготовителя, продавца или потребителя) наносят большой экономический ущерб не только юридическим или физическим лицам, по чьей вине произошли потери, но и обществу в целом.

Для сохранения потребления на должном уровне приходится наращивать производство товаров взамен утраченных. Если по каким-то причинам увеличение производства невозможно, то уменьшается потребление, возникает повышенный спрос и возрастают цены.

3 Товарные потери являются составной частью издержек производства или обращения , поэтому они могут повлиять на рост цен. В свою очередь, повышение цены снижает конкурентоспособность товаров, даже если другие критерии конкурентоспособности остаются на прежнем уровне. Уменьшение конкурентоспособности товаров неизбежно влечет за собой снижение спроса и замедление сбыта. Если фирма относит потери на счет прибыли, а не издержек обращения, то снижается рентабельность предприятия.

В процессе хранения товаров на складе, подготовки их к отпуску и выполнения других складских операций возникают товарные потери. Следует различать допустимые товарные потери, на которые устанавливаются нормы естественной убыли, и недопустимые, которые относятся к актируемым потерям.

На этапе поступления товара потери могут возникнуть вследствие передачи товара в бракованной таре, а также бракованного товара, рассыпа товара и повреждении тары при сгрузке и транспортировки товара. Предотвратить данные потери возможно посредством отказа в приеме товара ненадлежащего качества, либо товара в поврежденной таре, либо строгой договорной регламентации принятия подобных товаров, регулирования технологического процесса сгрузки и транспортировки товара.

На этапе хранения могут возникнуть потери связанные с неправильным хранением товара. Укладкой, группировкой, санитарным режимом, фасовкой и т.д. Избежать потерь можно посредством соблюдения технологических норм указывающих на правильное размещение товаров и соблюдения условий хранения. Постоянного поддержания соответствующего климата помещения и соблюдения температурных режимов. Правильного ведения учета товаров и построения системы регламентации и управления функций работников склада.

На складах, где рационально осуществляется операции по приёмке, хранению и отпуску товаров, их потери сведены до минимума.

Причины возникновения товарных потерь

Основные затраты из-за снижения качества и количества продукта предприятия терпят в период перевозки товара и его хранения.

Производители всегда указывают условия хранения изделий. Строгое соблюдение этих рекомендаций сведет товарные потери к наименьшей величине. Как это сделать?

Причины товарных потерь

| Факторы | Изменение свойств | Вид изменений | Способы минимизации |

| Температура | Замерзание жидкостей, хрупкость упаковки при низких температурах. Плавление, разложение, высыхание и испарение при высоких температурах | Бой, трещины, отслоение этикеток, пересыхание, разделение продукта на составляющий (например, молоко), порча продукции, бой тары, нарушение герметичности упаковки Старение полимеров, деформация, окисление, старение товара | Хранить продукцию без нагрузок на нее. Поддержание рекомендуемой производителем температуры. Транспортировка в рефрижераторах |

| Воздействие солнца | Продукты разлагаются | Изменение цвета, вкуса и запаха продукта Появление пятен Порча и выгорание упаковки Высыхание | Упаковка должна быть из материалов, устойчивых к радиации солнца |

| Биологические факторы | Насекомые, грызуны, появление плесени и грибка | Гниение, разложение, порча продукта и упаковки | Качественная упаковка, которая предотвращает проникание бактерий. Санитарная обработка мест хранения от вредителей |

| Атмосфера вокруг | Присутствие газа сероводорода, сернистого или хлориды | Появление электролитов | Покрытие смазками и веществами, препятствующими окислению |

| Химическое воздействие | Деформация упаковки, порча продукта | Набухание, коррозия, вытекание продукции | Упаковка должна быть устойчива к химическому воздействию |

| Влажность | Набухание, порча продукта и упаковки, гидролиз, изменение свойств продукта | Потеря цвета упаковки, порча материалов, не устойчивых к влаге. Набухание продуктов | Герметизация упаковки. Проветривание помещения и обогрев в зимний период |

| Воздействие воздуха | Изменения товаров, которые невозможно исправить | Окисление жиров, черствение хлебобулочных товаров и кондитерских изделий, заветривание, высыхание | Защитная упаковка |

| Потеря свойств | Потеря натурального запаха продукта Наличие посторонних ароматов | Улетучивание жидкостей и абсорбция | Вакуумирование товаров и герметическая упаковка |

Все изменения, происходящие с товаром при его хранении, снижают его стоимость. Организация несет потери, или они ложатся на покупателя. А это, в свою очередь, снижает спрос. Для фирм, имеющих товарные запасы, актуально заботиться о сохранности товаров и обеспечении им условий для хранения.

Для каждой группы ТЗ (товарных запасов) характерны свои причины возникновения товарных потерь. Например, непродовольственная группа менее подвержена воздействию воздуха или биологических факторов. Продукты питания, напротив, подвержены практически каждому из вышеперечисленных факторов. Стоит отметить, что время хранения у всех товаров разное.

Бухгалтерский учет в торговле 1997’4

| Home | Поиск | Издания | Контакты | k-press.ru | |

Учет товарных потерь

Прежде чем товар дойдет до конечного потребителя, он проходит много этапов, на каждом из которых могут возникнуть потери как по объективным, так и по иным причинам. Поэтому для бухгалтера торгового предприятия важно знать, как производится выявление, оформление и учет таких потерь.

Напомним, что потери товаров, возникающие на торговых предприятиях, можно разделить на группы в зависимости от этапа движения товаров, на котором они возникли: при перевозке, хранении на складах, при подготовке к реализации и в момент самой реализации.

Кроме того, различают нормируемые и ненормируемые потери. В то время как последние, как правило, являются следствием бесхозяйственности (порча товаров, недостача, хищение и т. п.), нормируемые потери обычно связаны с изменением физико-химических свойств товаров и носят объективный характер.

Порядок оформления и отражения на счетах бухгалтерского учета товарных потерь, возникающих на всех этапах движения товаров, регулируется Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденными письмом Комитета РФ по торговле от 10 июля 1996 г. № 1–794/32–5 (далее — Методические рекомендации).

Нормирование товарных потерь, возникших при транспортировке и хранении на складах торговых предприятий

Можно выделить следующие группы потерь, на которые установлены нормы.

1. Естественная убыль товаров — потери, обусловленные изменениями физико-химических свойств, происходящими при транспортировке и хранении товаров.

Нормы естественной убыли устанавливаются на стандартные товары в процентах к стоимости (массе) как для продовольственных, так и для отдельных непродовольственных товаров. Перечень действующих норм приведен в письме Минторга СССР от 21 мая 1987 г. М’ 085 “0 нормах естественной убыли продовольственных товаров в торговле”, а также в приложении к приказу Минторга РСФСР от 22 февраля 1988 г. № 45 “Об утверждении норм естественной убыли свежих картофеля, овощей и плодов в городской и сельской розничной торговой сети и инструкция по их применению”.

К естественной убыли товаров, возникающей при транспортировке, относятся: усушка, утруска, выветривание, распыл, раскрошка, утечка, бой и т. д.

Установленные на продовольственные товары нормы естественной убыли зависят от:

- вида (группы) товара;

- вида транспорта;

- расстояния транспортировки;

- периода года (теплый или холодный).

При этом теплым считается период с 1 мая по 30 сентября для районов, расположенных севернее 50 градусов с.ш., или с 1 апреля по 31 сентября для районов, расположенных южнее 50 градусов с.ш.

Нормы естественной убыли при хранении продовольственных товаров на складах, базах, в розничных торговых предприятиях и предприятиях общественного питания установлены в зависимости от:

- вида (группы) товаров;

- климатической зоны (первая или вторая зона). Ко второй зоне относятся Дагестан, Калмыкия, Астраханская и Волгоградская области, все остальные территории Российской Федерации — первая зона;

- группы магазина (определяется в зависимости от годового товарооборота и торговой площади и ежегодно устанавливается приказом торгового предприятия);

- времени года;

- сроков хранения товаров;

- условий хранения.

2. Потери от боя товаров в стеклотаре и хрупких товаров (стекло, хрусталь и т.п.).

Товарные потери этой группы также могут произойти на всех этапах движения товаров. Нормы данных потерь устанавливаются в процентах к сумме поступивших и реализованных товаров и являются различными для отечественных и импортных товаров.

Данные потери списываются при фактическом наличии боя в пределах установленных норм на издержки обращения.

3. Фактические дополнительные потери, связанные с реализацией товаров методом самообслуживания. Нормы устанавливаются в процентах к фактическому товарообороту в зависимости от специализации магазина и площади торгового зала. При наличии недостачи товаров в пределах утвержденного норматива данные потери списываются на издержки обращения. В магазинах, торгующих универсальным ассортиментом товаров, размер списаний от продажи товаров методом самообслуживания не должен превышать 0,3 % от товарооборота.

4. Потери, образующиеся вследствие порчи товаров, повреждения тары, а также завеса тары также относят к числу нормируемых. При обнаружении указанных потерь в пределах установленных норм можно уменьшить сумму поступивших товаров за счет поставщика или за счет самого предприятия.

5. Товарные потери, возникающие в процессе подготовки товаров к продаже, не включаются в нормы естественной убыли, но также относятся к нормируемым:

- отходы, образующиеся при подготовке к продаже колбас, мясокопченостей и рыбы, продаваемой после предварительной разделки;

- зачистки сливочного масла;

- крошка, образующаяся при продаже карамели обсыпной и сахара-рафинада.

Порядок выявления и учета товарных потерь, возникших при транспортировке

Потери от недостачи, порчи, боя товаров, произошедших в процессе транспортировки, выявляются при приемке товаров. При этом, в соответствии с п. 2.1.7 Методических рекомендаций, каждый случай обнаруженных потерь оформляется специальным актом (код по ОКУД 0903001).

Ситуация первая

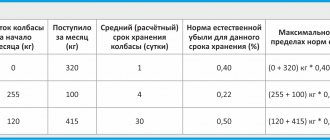

Организация розничной торговли закупила в июле:

- колбасу вареную — 1225 кг по цене 22000 руб. за 1 кг на сумму 26 950 000 руб. (с учетом НДС — 10 %);

- сыр в парафиновом покрытии — 1150 кг по цене 11 000 руб. за 1 кг на сумму 12 650 000 руб. (с учетом НДС — 10 %);

- майонез в стеклянных банках — 3000 банок по цене 2000 руб. за банку на сумму 6 000 000 руб. (с учетом НДС — 10 %).

Товар был доставлен автомобильным транспортом.

Расстояние транспортировки составило 35 км.

При приемке товара были обнаружены следующие потери товаров: недостача 5 кг колбасы вареной (на сумму 10 000 руб.), порча 0,3 кг сыра (на сумму 3300 руб.), разбито 20 банок майонеза (на сумму 40 000 руб.).

Поскольку при приемке товара выявлены потери, то необходимо определить, могут ли они быть целиком отнесены к естественной убыли и в какой части потери являются сверхнормативными.

При транспортировке указанных товаров автомобильным транспортом на расстояние 35 км в теплое время года установлены следующие нормы естественной убыли и потерь от боя товаров в стеклянной таре (см. письмо Минторга СССР от 21 мая 1987 г. М’ 085):

- колбаса вареная 0,09 %;

- сыр в парафиновом покрытии 0,04 %;

- майонез в стеклянных банках 0,05 %

Бухгалтерия предприятия должна произвести расчет размера естественной убыли по каждому из товаров с использованием следующей формулы (п. 9.19 Методических рекомендаций):

Еу = (Нх Т) /100,

где

- Еу — сумма (размер) естественной убыли в денежном выражении (или в количественном);

- Н — норма естественной убыли, %;

- Т — стоимость (масса) товара.

Таким образом, размер естественной убыли колбасы вареной составляет:

- в натуральном выражении:

- 1225 кг — 0,09 %: 100 % = 1,1 кг;

- в денежном выражении:

- 22 000 pyб. — 1,1 кг = 24 200 pyб.

Размер естественной убыли сыра:

- в натуральном выражении:

- 1150 кг — 0,04 %: 100 % = 0,46 кг;

- в денежном выражении:

- 11 000 pyб. — 0,46 кг = 5060 pyб.

Предельный размер потерь от боя стеклянной тары с майонезом:

- в натуральном выражении:

- 3000 бан. — 0,05 %: 100 % = 1,5 бан.;

- в денежном выражении:

- 2 000 руб. — 2 бан. = 4 000 руб.

Обратите внимание: если потери от боя стеклянной тары с товарами по установленным нормам составляют менее одной банки (бутылки), то при начислении норм доли до 0,5 единицы продукции отбрасываются, а 0,5 и выше — округляются до единицы. Например, в данном примере предельный размер потерь от боя при транспортировке майонеза округляют до 2 банок.

Для наглядности результаты произведенных расчетов сведем в таблицу 1.

Таблица № 1

| Наименование товара | Масса / количество по накладной | Естественная убыль в натуральном выражении | Фактическая убыль в натуральном выражении | Стоимость товара по накладной | Естественная убыль в денежном выражении | Фактическая убыль в денежном выражении |

| Колбаса | 1225 | 1,1 | 5 | 26 950 000 | 24 200 | 110 000 |

| Сыр | 1150 | 0,46 | 0,3 | 12 650 000 | 5060 | 3300 |

| Майонез | 3000 | 2 | 20 | 6 000 000 | 4 000 | 40 000 |

На счетах бухгалтерского учета прием и оприходование товаров предприятием розничной торговли будет отражаться следующим образом (в рассматриваемом случае по условиям договора доставка товара на склад покупателя осуществлялась поставщиком):

1. Прием колбасы вареной

Д-т сч. 60 К-т сч. 51 — 26 950 000 руб.— перечислено поставщику в счет оплаты товара

Д-т сч. 41 К-т сч. 60 — 26 840 000 руб.— оприходован фактически принятый товар (26 950 000 — 110 000)

Д-т сч. 84 К-т сч. 60 — 24 200 руб.— отражена недостача товара в пределах норм естественной убыли при транспортировке

Д-т сч. 63 К-т сч. 60 — 85 800 руб.— предъявлена претензия поставщику за недостачу товара сверх норм естественной убыли (110 000 руб.— 24 200 руб.)

Д-т сч. 44 К-т сч. 84 — 24 200 руб.— списывается на издержки обращения недостача товара в пределах норм естественной убыли при транспортировке’ (по покупным ценам)

Д-т сч. 51 К-т сч. 63 — 85 800 руб.— получена от поставщика сумма претензии за произошедшие сверх норм потери товара.

В том случае, если поставщик не принимает претензии за произошедшую утрату товара и арбитраж отказывает в удовлетворении иска по данному поводу, образовавшиеся сверхнормативные убытки относятся на счет 84 “Недостачи и потери от порчи ценностей” у покупателя:

Д-т сч. 84 К-т сч. 63 — 85 800 руб.— отражается выявленная сверхнормативная сумма потерь.

Общая сумма выявленных потерь числится на счете 84 до принятия решения о порядке их списания.

Д-т сч. 80 К-т сч. 84 — 85 800 руб.— списывается на убытки предприятия сумма сверхнормативных потерь, во взыскании которой было отказано судом (как убытки от хищений, виновники которых по решению суда не установлены на основании п. 15 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного постановлением Правительства РФ от 5 августа 1992 г. й’ 552 с учетом последующих изменений и дополнений).

2. Прием сыра

Д-т сч. 60 К-т сч. 52 — 12 650 000 руб.— перечислено поставщику в счет оплаты товара.

Д-т сч. 41 К-т сч. 60 — 12 646 700 руб.— оприходован фактически принятый товар (12 650 000 — 3 300).

Д-т сч. 84 К-т сч. 60 — 3 300 руб.— отражена недостача товара в пределах норм естественной убыли при транспортировке.

Д-т сч. 44 К-т сч. 84 — 3 300 руб.— списывается на издержки обращения: недостача товара в пределах норм естественной убыли при транспортировке.

Обращаем ваше внимание на то, что по нормам естественной убыли списываются только фактически выявленные потери, а не вся сумма допустимой естественной убыли, т. е. недопустимо списание 5060 руб. вместо фактических 3300 руб.

3. Прием майонеза

Д-т сч. 60 К-т сч. 51 — 6 000 000 руб.— перечислено поставщику в счет оплаты товара.

Д-т сч. 41 К-т сч. 60 — 5 960 000 руб.— оприходован фактически принятый товар (60).

Д-т сч. 84 К-т сч. 60 — 4 000 руб.— отражена недостача товара в пределах норм естественной убыли при транспортировке.

Д-т сч. 63 К-т сч. 60 — 36 000 руб.— предъявлена претензия за сверхнормативный бой стеклянной тары с майонезом (недостачу товара).

Д-т сч. 44 К-т сч. 84 — 4 000 руб.— списывается на издержки обращения: недостача товара в пределах норм естественной убыли.

Д-т сч. 51 К-т сч. 63 — 36 000 руб.— получена от поставщика сумма претензии за произошедшие сверх норм потери товара.

Претензия за недостачу, порчу и бой товара может быть предъявлена как поставщику, так и транспортной организации в зависимости от того, кто является виновником потерь в конкретном случае. На счетах бухгалтерского учета и в том и в другом случае сумма предъявленной претензии отражается по дебету счета 63 (соответствующих субсчетов учета расчетов по претензиям с поставщиком или транспортной организацией) в корреспонденции с кредитом счета 60 (по субсчету учета расчетов с поставщиком).

Если перевозка товара осуществлялась транспортом предприятия-покупателя, то весь товар, согласно накладной, приходуется по дебету счета 41 в корреспонденции с кредитом счета 60, а затем уже сумма выявленных при приемке товара на склад недостач списывается с кредита счета 41 в дебет счета 84. При этом, как и в приведенном выше примере, сумма недостачи в пределах установленных норм естественной убыли списывается на издержки обращения (Д-т сч. 44 К-т сч. 84), а сверх норм естественной убыли — на виновных лиц либо, при невозможности взыскания суммы убытков с виновных лиц (что должно быть установлено решением суда),— на финансовые результаты деятельности организации (т. е. включается в состав внереализационных расходов).

Обращаем ваше внимание на то, что в рассматриваемом примере деньги за товар поставщику уже перечислены.

В том случае, когда деньги поставщику переводятся после поступления товара, но условиями договора не предусмотрен отказ покупателя от оплаты недостающих или испорченных товаров, на выявленные потери также оформляется акт и поставщику направляется претензионное письмо. Порядок отражения операций по приему товара и списания потерь за счет поставщика на счетах бухгалтерского учета аналогичен вышеприведенному.

Если же деньги поставщику за полученный от него товар не перечислены и договор предусматривает отнесение потерь на его счет, то запись на счете 63 не делается. Покупатель при оплате товаров просто уменьшает сумму платежа на стоимость недополученных (испорченных) товаров (п. 3.1 Методических рекомендаций).

Порядок выявления и списания потерь, возникших в период хранения товаров на складе

Наличие и состояние товарных запасов на складах розничной торговли выявляется в ходе проведения инвентаризации. При этом следует руководствоваться порядком, установленным Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49, и Положением о бухгалтерском учете и отчетности, утвержденным приказом Минфина РФ от 26 декабря 1994 г. № 170.

Периодичность проведения инвентаризаций в течение отчетного года в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации устанавливается руководителем предприятия. При этом проведение инвентаризации обязательно в следующих случаях:

- при передаче имущества предприятий в аренду, при выкупе, продаже, а также при преобразовании государственного или муниципального предприятия в акционерное общество или товарищество;

- перед составлением бухгалтерской отчетности (если последняя инвентаризация имущества производилась ранее 1 октября отчетного года). Предприятиями, расположенными в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров может производиться в период их наименьших остатков;

- при смене материально ответственного лица (на день приемки-передачи средств);

- при установлении фактов хищения или порчи ценностей;

- в случае пожара или стихийных бедствий;

- при ликвидации предприятия перед составлением ликвидационного баланса и ряде других предусмотренных законодательством случаев.

Потери от порчи, лома и боя товаров, выявленные в ходе инвентаризации, отражаются в Акте о порче, бое, ломе (код по ОКУД 0903008). В акте должны быть указаны наименование, артикул, сорт, цена, количество и стоимость товаров, причина и виновники потерь, возможности дальнейшего использования товаров (продажа по сниженным ценам, сдача в переработку, в утиль, откормочным предприятиям и т.п.) или уничтожения.

Акт о порче, бое, ломе передается в бухгалтерию. После проверки бухгалтерией правильности составления акта его утверждает руководитель предприятия. Одновременно решается вопрос, за чей счет должны быть списаны потери.

Расчет размеров естественной убыли, в пределах которых выявленная в ходе инвентаризации недостача товаров может быть списана на издержки обращения, производится только для фактически реализованных в межинвентаризационный период товаров. Естественная убыль, которая может возникнуть по остаткам товаров на конец межинвентаризационного периода, на издержки обращения не относится. При этом в пределах норм естественной убыли могут быть списаны только фактически выявленные потери, т. е. недопустимо списание суммы, превышающей фактическую недостачу.

Поскольку в розничной торговле, как правило, не ведется аналитический учет реализованных товаров по видам, для определения оборота по реализации отдельного вида товара предлагается использовать формулу товарного баланса (п. 9.22 Методических рекомендаций):

Р = Он + П — В — Ок,

где

- Р — стоимость реализованного товара в межинвентаризационный период,

- Он — остаток товаров на начало периода между инвентаризациями,

- П — поступление товаров в межинвентаризационный период,

- В — документально оформленное выбытие товаров (возврат, внутренняя передача, кроме реализации) в межинвентаризационный период,

- Ок — остаток товаров на конец периода между инвентаризациями.

По товарам, порча или недостача которых была выявлена в результате инвентаризации, бухгалтерия производит расчет суммы естественной убыли с использованием приведенной выше формулы Еу (0 — Т) /100.

Сумма естественной убыли определяется по каждому конкретному товару. Рассчитанные суммы по каждому из товаров (товарной группе) складываются, образуя в итоге сумму естественной убыли по всем товарам.

Потери от порчи, боя, лома товаров, превышающие установленные нормы, рассматриваются как ненормируемые, т. е. возникшие в результате бесхозяйственности, и списываются на виновных лиц. В случаях, когда выявить виновных лиц невозможно, или их невиновность доказана судом, сумма сверхнормативных потерь списывается на внереализационные расходы организации.

Ситуация вторая

Магазин расположен в 1 климатической зоне и относится ко II группе. Инвентаризация проводится 31 июля 1997 г.

Остаток мяса мороженого на 1 июля 1997 г. (по результатам предыдущей инвентаризации) — 40 кг.

Поступило в течение периода с 1 июля 1997 г. по 31 июля 1997 г.— 10000 кг мяса мороженого.

Реализовано в течение периода с 1 июля 1997 г. по 31 июля 1997 г.— 9950 кг мяса мороженого.

Остаток мяса мороженого на 31 июля 1997 г.— 70 кг.

В соответствии с расчетами, проводимыми на основе документов, остаток мяса должен составлять 90 кг (40 кг + 10 000 кг — 9 950 кг).

Таким образом, в ходе проведения инвентаризации была обнаружена недостача 20 кг мороженого мяса (учетная цена — 15 тыс. руб. за 1 кг). Фактическая недостача в стоимостном выражении составляет:

15 000 руб. — 20 кг — 300000 руб.

Размер естественной убыли на реализованное в межинвентаризационный период мясо составляет:

9950 кг — 0,04 %: 100 % 3,98 кг;

или в стоимостном выражении:

(15 000 руб. — 9950 кг) — 0,04 %: 100 % 59700 руб.

Таким образом, потери 16,02 кг (20 кг – 3,98 кг) на сумму 240 300 руб. (300 000 руб.— 59 700 руб.) произошли сверх норм естественной убыли.

На счетах бухгалтерского учета будут сделаны следующие записи:

Д-т сч. 84 К-т сч. 41 — 300 000 руб.— списывается стоимость фактической недостачи, выявленной в ходе инвентаризации.

Д-т сч. 44 К-т сч. 84 — 59 700 руб.— списывается стоимость недостачи в пределах норм естественной убыли.

Д-т сч. 73 K-т сч. 84 — 240 300 руб.— списывается стоимость недостачи сверх норм естественной убыли на виновных лиц.

Если недостача, произошедшая сверх норм естественной убыли, является следствием хищения, а виновные лица по решению суда не установлены, то ее стоимость списывается на убытки предприятия:

Д-т сч. 80 К-т сч. 84 — 240 300 руб.

Если структура товарооборота магазина устойчива, то с согласия материально ответственного лица для списания потерь в пределах норм естественной убыли может быть установлена средняя норма убыли от общего товарооборота магазина в межинвентаризационный период.

Средняя норма убыли является расчетной величиной, получаемой в результате деления суммы товарных потерь в пределах норм естественной убыли, выявленных за предыдущий отчетный период (например, год), на розничный товарооборот за этот же период. Средняя норма естественной убыли утверждается руководителем предприятия.

Списание фактической недостачи товаров, выявленной в результате инвентаризации, в пределах установленных норм списывается с материально ответственного лица по ценам оприходования товаров.

Обращаем ваше внимание на то, что на издержки обращения товарные потери списываются по покупным ценам.

Потери товаров, возникшие при хранении товаров на складе и обнаруженные в результате инвентаризации, списываются в месяце проведения инвентаризации (п. 9.24 Методических рекомендаций). Но поскольку естественная убыль товаров происходит в течение всего межинвентаризационного периода, потери должны быть распределены равномерно по всем месяцам данного периода. С этой целью на предприятии может быть создан резерв на списание потерь от естественной убыли (т. е. ежемесячно на издержки обращения списывается плановая сумма потерь от естественной убыли).

Д-т сч. 44 К-т сч. 89 — начисляется резерв на списание потерь от естественной убыли (ежемесячно).

Д-т сч. 89 К-т сч. 84 — списываются потери товаров (по покупным ценам) за счет резерва.

Если в конце отчетного периода (при проведении инвентаризации) сумма начисленного резерва оказалась меньше фактической недостачи товаров, произошедшей вследствие естественной убыли, то производится корректировка резерва: делается запись по его доначислению на сумму указанной разницы (Д-т сч. 44 К-т сч. 89). В случае, когда резерв превысил фактические потери, производят сторнирование излишне начисленной суммы (п. 9.24 Методических рекомендаций).

При отпуске товаров со складов розничной торговли размер естественной убыли рассчитывается по каждому товару в зависимости от установленных и фактических сроков его хранения. При этом нормы естественной убыли на момент отпуска товара определяются исходя из суточных норм.

Пример. Нормы естественной убыли мяса мороженого при хранении его на складах розничной торговли и общественного питания, расположенных в первой климатической зоне, установлены в размере:

0,08 % при хранении в течение трех суток;

при сроке хранения от 3 до 10 суток нормы естественной убыли увеличиваются на 0,01 % за каждые последующие сутки хранения;

при сроке хранения от 10 до 30 суток нормы естественной убыли увеличиваются на 0,005 % за каждые последующие сутки.

Данный товар хранился на складе 14 суток.

В этом случае норма естественной убыли на отпущенное со склада мясо составит:

за первые трое суток — 0,08 %;

за период от 4 до 10 суток (всего 7 суток): 0,01 % — 7 сут. = 0,07 %;

за период с 11 до 14 суток (всего 4 суток): 0,005 % — 4 сут. = 0,02 %;

общая норма естественной убыли за 14 суток: 0,08 %+ 0,07 %+ 0,02 % = 0,17 %.

Порядок выявления и учета товарных потерь от завеса тары

Недостача товаров может также являться следствием завеса тары, в которой поставляется товар. Завес тары — это разница между фактической массой тары и ее массой по маркировке.

Поступившие товары приходуются чистым весом. При этом массу нетто определяют, вычитая из массы брутто массу тары в соответствии с ее маркировкой. После продажи товара тара из-под него может быть завешена и оказаться большей, чем было учтено (например, из-за неправильно указанного в товаросопроводительных документах веса тары или вследствие впитывания в нее части жидкого товара).

Правила оформления и учета завеса тары утверждены письмом Роскомторга от 10 июля 1996 г. й’ 1–794/32–5.

Сумма завеса тары должна быть списана с материально ответственного лица, так как количество проданного товара оказывается меньшим, чем было оприходовано. Поэтому все товары, по которым может быть завес тары, должны регистрироваться в “Книге регистрации товаров, материалов, требующих завеса тары” (код по ОКУД 0903006) (п. 9.8 Методических рекомендаций).

Записи в Книгу производятся на основании приемных товарных документов. Завес тары оформляется “Актом о завесе тары” (код по ОКУД 0903005), который составляется в двух экземплярах. Первый — прилагается к товарному отчету; второй — направляется вместе с рекламацией поставщику (если им был неправильно указан вес тары) для возмещения потерь за его счет.

При этом делаются следующие бухгалтерские проводки: Д-т сч. 84 К-т сч. 41 — отражаются товарные потери от завеса тары (по покупным ценам).

Д-т сч. 63 К-т сч. 84 — списываются потери от завеса тары (по покупным ценам) за счет поставщика.

Д-т сч. 51 К-т сч. 63 — получены от поставщика средства на возмещение потерь от завеса тары.

Обращаем ваше внимание на то, что акт на завес тары должен быть составлен в сроки, установленные договором на поставку товаров, но не позднее 10 дней после освобождения тары (п. 9.11 Методических рекомендаций). Если в указанной таре находился жидкий товар, то ее завес должен быть произведен немедленно после ее освобождения. При этом на таре должна быть сделана отметка с указанием даты ее завеса и номера акта, чтобы избежать повторного списания завеса одной и той же тары (и. 9.11 Методических рекомендаций).

Если арбитражем было отказано в предъявлении иска о данных товарных потерях поставщику (например, из-за того, что акт на завес тары был составлен с нарушением предъявляемых к нему требований или в более поздние сроки), то потери должны быть отнесены на виновных лиц — сотрудников торгового предприятия, допустивших указанные нарушения.

Д-т сч. 84 К-т сч. 41 — отражаются товарные потери от завеса тары (по покупным ценам).

Д-т сч. 73 К-т сч. 84 — сумма товарных потерь относится на виновных лиц.

Погашение начисленной суммы виновными лицами может производиться путем удержания из заработной платы: Д-т сч. 70 К-т сч. 73 или путем внесения виновным лицом денежных сумм в счет погашения недостачи в кассу предприятия:

Д-т сч. 50 К-т сч. 73.

Не составляется акт на завес тары из-под рыбы и рыбопродуктов (кроме икры) (п. 9.13 Методических рекомендаций). По этим товарам поставщики обычно предоставляют дополнительную скидку. При поступлении товаров эту скидку записывают в кредит счета 42 “Торговая наценка” на аналитический счет ““Скидка на завес тары”. В этом случае завес тары списывается только при выявлении в результате инвентаризации сверхнормативной недостачи товара. Сначала с указанного счета списывается сумма полученной скидки (Д-т сч. 42 К-т сч. 84), а затем списывается естественная убыль товара в установленном порядке (п. 9.16 Методических рекомендаций).

Обращаем ваше внимание на то, что действующее законодательство не предусматривает возможности списания товарных потерь от завеса тары на издержки обращения. Поэтому в исключительных случаях, когда в иске поставщику арбитражем отказано и виновные лица не выявлены, потери от завеса тары списываются на сч. 81 “Использование прибыли”.

Потери при продаже товаров методом самообслуживания

Нормы потерь, возникающих при продаже товаров методом самообслуживания и с открытой выкладкой, устанавливаются в зависимости от специализации торговых предприятий и площади торгового зала. Плановый уровень товарных потерь устанавливается в процентах к товарообороту. Максимальный размер списаний от продажи — 0,3 % к товарообороту для магазинов с универсальным ассортиментом.

Списываются такие потери, в случае их фактического выявления, в порядке, аналогичном списанию потерь в результате естественной убыли: за счет начисляемого резерва.

Сумма ежемесячных отчислений в резерв определяется по формуле (п. 9.26 Методических рекомендаций):

Р = Tф — Упл: 100,

где:

- Р — сумма отчислений в резерв,

- Тф — фактический товарооборот по самообслуживанию и с открытой выкладкой,

- Упл — плановый уровень товарных потерь.

Начисляемые резервы на потери при продаже товаров методом самообслуживания и с открытой выкладкой могут включаться в состав издержек обращения.

Обращаем ваше внимание на недопустимость включения данной группы потерь в состав себестоимости товаров.

Учет потерь, возникших при подготовке товаров к продаже

Действующие правила продажи продовольственных товаров предусматривают, что отдельные товары требуют предварительной подготовки к реализации. Например, колбасы, ряд мясных продуктов должны быть освобождены от тары, бумажной упаковки, металлических и веревочных скрепок и связок и т.п. В обязательном порядке зачищаются и срезаются загрязненные и заветренные поверхности при подготовке к реализации масла, сыров, жиров.

Составления акта на списание потерь и отходов, возникающих при подготовке продовольственных товаров к продаже, не требуется. Расчет размеров отходов производится в соответствии с установленными нормами непосредственно на товарных документах поставщика. В соответствии с условиями договора поставки при оприходовании данных продуктов сумма торговой скидки уменьшается на стоимость отходов (т. е. отходы списываются за счет поставщика) или относятся на счет торгового предприятия.

В частности, порядок учета отходов, возникающих при подготовке к продаже ряда мясных и колбасных продуктов, установлены в соответствии с Инструкцией к применению норм отходов колбас и продуктов из свинины при подготовке к продаже в предприятиях розничной торговли и общественного питания, утвержденной приказом Минторговли СССР от 31 марта 1989 г. № 37.

Согласно указанной Инструкции при проведении инвентаризации в ведомостях остатки перечисленных в ней товаров отражают следующим образом:

- если товары подготовлены к продаже, то в графе “наименование товаров” делается запись “очищенные”, а в графе “нетто” указывается вес остатков;

- если товары не подготовлены к продаже (вместе с отходами), то в графе “наименование товаров” делается запись “неочищенные”, а в графе “нетто” указывается чистый вес остатков, определяемый как разница между весом остатков (вес брутто) и скидки на отходы, рассчитанной по утвержденным нормам.

Ситуация третья

Инвентаризацией установлено наличие на складе 50 кг копченой колбасы сервелат производства Финляндии, не подготовленной к продаже. Норма отходов для данного вида колбасы установлена в размере 0,25 %.

В инвентаризационной ведомости в графе “нетто” будет указан вес данного остатка — 49,875 кг, рассчитанный следующим образом:

- определяется вес отходов по нормам — 50 кг — 0,25: 100 — 0,125 кг;

- чистый вес остатка — 50 кг — 0,125 кг — 49,875 кг.

Порядок списания потерь при подготовке товаров к продаже определен п. 2.13 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных письмом Комитета РФ по торговле от 20 апреля 1995 г. М’ 1–550/32–2.

Возникшие в процессе подготовки товаров к продаже потери оцениваются с точки зрения возможности ‘их покрытия. Например, часть отходов, возникающих при подготовке к продаже указанных продуктов, может быть реализована самим торговым предприятиям по более низким ценам (кости окороков, головы, хвосты и плавники рыб). Зачистки животного масла и маргарина, сахарная крошка (при продаже сахара и обсыпной карамели), зачерствевшие хлебобулочные изделия, скисшие молочные продукты могут сдаваться в переработку и списываться на основании накладных по ценам, по которым эти отходы сданы.

Ситуация четвертая

Организация продает сливочное масло по цене 20 000 pyб. за кг. Покупная цена масла — 16 000 руб. за 1 кг. Торговая надбавка — 4 000 руб. за 1 кг.

Зачистки сливочного масла в размере 10 кг сдаются в переработку по договорной цене — 10 000 руб. за 1 кг.

На счетах бухгалтерского учета указанная операция будет отражена следующим образом (учет ведется по продажным ценам):

Д-т сч. 41 К-т сч. 60 — оприходован товар по покупной цене, в том числе 160 000 руб.— стоимость зачисток масла (16 000 руб. — 10 кг).

Д-т сч. 41 К-т сч. 42 — отражена торговая надбавка, в том числе 40 000 руб.— торговая надбавка на зачистки (4 000 руб. — 10 кг).

Д-т сч. 84 К-т сч. 41 — 200 000 руб.— отражена стоимость зачисток по учетной цене (20 000 руб. — 10 кг).

Д-т. сч. 42 К-т сч. 83–5 — 40 000 руб.— отражена торговая надбавка на зачистки.

Д-т сч. 62 К-т сч. 84 — 100 000 руб.— списывается стоимость зачисток по продажной цене (10 000 руб. — 10 кг) Д-т сч. 83–5 К-т сч. 84 — 40 000 руб.— списывается разница между учетными и покупными ценами, относящаяся к зачисткам [(20 000 руб.— 16 000 руб.) — 10 кг].

Д-т сч. 44 К-т сч. 84 — 60 000 руб.— списывается разница между покупной и продажной ценой зачисток [(16 000 руб.— 10 000 руб.) — 10 кг].

Гримальский В.Л. Президент аудиторской фирмы “Алягр-М”

Copyright © 1994-2016 ООО «К-Пресс»

Нормы

Убыли разных групп товаров имеют свои величины. Нормирование убытков характерно только для естественных товарных потерь. Количественно можно вычислить усушку, распыление на тонну товара или разлив. Исходя из нормативных данных, которые были сформированы в ходе наблюдения и исследования, существуют показатели естественной убыли. Определение веса круп, утраченного в ходе хранения, рассчитывается по формуле:

Х = АБ / 90, где

Х — искомый показатель;

А — норма потерь до 90 дней;

Б — среднее количество дней хранения.

Если срок превышает три месяца, то показатель корректируется на разницу между наивысшей нормой и средней (до трех месяцев), с учетом полного срока хранения.

Тема 17. Виды товарных потерь, меры их сокращения, порядок списания

Движение товара от мест производства до потребителя в силу разных причин сопровождается товарными потерями. В магазинах товарные потери возникают в процессе хранения товаров, подготовке их к продаже и реализации.

Товарные потери делятся на нормируемые и ненормируемые. Виды потерь представлены на рис. 1.

Рис. 1. Виды товарных потерь

Естественная убыль– потери товара (уменьшение его массы при сохранении качества в пределах требований нормативных документов), являющиеся следствием физико-химических свойств товара, воздействия метеорологических факторов и несовершенства применяемых в данное время средств защиты продукции от потерь при транспортировании, хранении и реализации.

Естественная убыль является следствием:

¨ усушки, выветривания, распыла;

¨ утечки (таяние, просачивание);

¨ розлива при перекачке и отпуске жидких товаров.

Указанные причины обуславливают следующее:

1.Нормы естественной убыли не устанавливаются на продукцию:

¨ учет количества которой производится в единицах, отличающихся от массы;

¨ транспортируемую или хранящуюся в герметичной таре;

¨ легко поглощающую влагу (при перевозках морским и речным транспортом).

2.Нормы естественной убыли не применяются к товарам, которые принимаются и отпускаются организацией в таре или упаковке первого продавца без взвешивания (счетом или по трафарету).

3.Нормы естественной убыли не распространяются на товары, имеющие производственные дефекты, указанные в соответствующей нормативно-технической документации (ГОСТы, ОСТы, ТУ).

4.К естественной убыли не относятся потери, вызванные нарушением требований стандартов, технических условий, правил перевозки грузов, а также потери вследствие повреждения тары и изменения качества продукции. Эти потери относятся к актируемым и списываются в установленном порядке.

5.Нормы естественной убыли дифференцированы по видам (группам) товара и его упаковки; они зависят от вида транспорта и дальности перевозки, нормы колеблются в зависимости от климатической зоны, времени года, условий и сроков хранения товара.

Товарные потери от боя, лома, порчи товара и повреждения потребительской тарыв определенной степени также являются следствием ряда объективных (для торговых организаций) причин:

¨ внедрением экономичной, но непрочной транспортной тары (картонные ящики, бумажные и сетчатые мешки, полимерная пленка и т.п.);

¨ недостаточно высоким уровнем механизации погрузочно-разгрузочных работ;

¨ состоянием автомобильных дорог и др.

Нормируемыми технологическими отходами и потерямив торговле являются:

¨ отходы, образующиеся при подготовке к розничной продаже колбас и мясокопченостей чистой массой;

¨ отходы и потери мяса, мясопродуктов, других товаров при машинной нарезке в магазинах;

¨ потери сухого льда и расход углекислого газа, обусловленные технологией реализации отдельных видов товаров, и другие потери.

Нормы товарных потерь подразделяются на нормы:

¨ товарных потерь при транспортировании;

¨ товарных потерь при хранении;

¨ товарных потерь в розничной торговой сети;

¨ технологических отходов и потерь.

Товарные потери от боя, лома, порчи товаров или повреждения потребительской тары

в организациях торговли при хранении и реализации товаров оформляются актами типовой формы по мере их выявления. После утверждения акта о наличии потерь товаров бой уничтожается специально созданной для этого комиссией. Акты, отражающие потери и уничтожение боя, хранятся у материально ответственных лиц и передаются в бухгалтерию вместе с инвентаризационными описями. В процессе выведения результатов инвентаризации подсчитывается общая сумма потерь (боя), зафиксированная в актах, составленных в межинвентаризационный период. Списание этих потерь производится в сумме, зафиксированной в актах, но не выше установленных норм.

Списанные по актам товары должны быть уничтожены или переданы на промпереработку, на корм скоту с разрешения санитарного врача.

Общими для расчета и списания товарных потерь

в пределах норм естественной убыли, норм потерь от боя, лома, порчи товаров или повреждения потребительской тары при хранении и реализации товаров являются следующие положения:

1. Утвержденные нормы естественной убыли и нормы потерь от боя, лома, порчи товаров являются предельными и применяются только в случае выявления фактической недостачи. Источник списания этих потерь должен оговариваться в договоре поставки,

если эти потери несет предприятие торговли, они списываются за счет прибыли.

2. Списание естественной убыли и товарных потерь в пределах норм производится на основе соответствующего расчета, составленного бухгалтером при участии материально ответственного лица

и утвержденного руководителем организации.

3. Естественная убыль товаров т товарные потери в пределах норм списываются с материально ответственных лиц по фактическим размерам, но не выше установленных норм.

4. Недостача товаров в пределах установленных норм списывается с материально ответственных лиц по тем ценам, по которым товары были оприходованы. Отнесение товарных потерь на издержки обращения производится по покупным ценам; разница между покупными и розничными (продажными) ценами списывается за счет торговой надбавки.

5.

Выявленные при инвентаризации товарные потери сверх установленных норм естественной убыли товаров и норм потерь от боя, лома, порчи товаров, повреждения потребительской тары

относятся на материально ответственных лиц

по розничным ценам (если иное не предусмотрено соответствующими нормативными актами).

Для обеспечения сохранности товарно-материальных ценностей необходимо обеспечить

:

1) строгое соблюдение условий и режима хранения товаров;

2) четкий учет и контроль за поступлением, реализацией и остатками товаров в магазине;

3) квалифицированную приемку товаров, аккуратное обращение с ними, своевременность инвентаризаций;

4) улучшение технической оснащенности магазина;

5) правильную организацию материальной ответственности.

Учет потерь

Законодательством установлены величины убыли, которые характерны для товаров в разных климатических условиях.

Учет товарных потерь ведется на всех предприятиях и организациях. При формировании налоговых обязательств такие потери списываются как издержки обращения и не подлежат взиманию процентных налоговых ставок.

Приказ № 34 «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», принятый в 1998 году правительством РФ, регламентирует количество и порядок списания товарных потерь. Исходя из чего:

- убыль списывается на издержки предприятия по распоряжению руководителя хозяйственной единицы;

- если потери превышают установленные нормы, то их списание приходится на ответственных лиц.

В случае неустановления виновных или судебного отказа в признании их вины, учет товарных потерь приходится на 91 счет «Прочие доходы и расходы» и отражается в 94 графе «Недостачи и потери от порчи ценностей».

Общие принципы списания

Потери товара могут возникать при хранении, перевозке, в процессе реализации. Они подразделяются на:

- нормируемые, в пределах норм убыли;

- ненормируемые, сверхнормативного характера.