Подтверждающие документы

Начнем с документов. В прошлом номере мы подробно рассмотрели вопрос документального подтверждения командировки. Напомним, что при направлении работника в командировку работодателю нужно:

1. Издать приказ (решение, распоряжение) о направлении работника в командировку.

2. Дни командировки работника отмечать в табеле учета рабочего времени (унифицированные формы № Т-12, Т-13, утвержденные постановлением Госкомстата России от 05.01.2004 № 1, или самостоятельно разработанная форма).

В связи с изданием постановления Правительства РФ от 29.07.2015 № 771 работодатель с 8 августа 2020 г. не обязан вести учет работников, выбывающих в командировки, а также прибывших к нему в связи с командировкой. Поэтому работодатель сам решает вести или не вести журнал учета работников, выбывающих из командировки и прибывших в командировку. Такое решение следует отразить в Учетной политике организации и (или) ином локальном нормативном акте, например, в Положении о командировках.

По возвращении из командировки работник представляет работодателю следующие документы:

1. Утвержденный руководителем организации авансовый отчет командированного работника об израсходованных суммах по форме № АО-1, утв. постановлением Госкомстата России от 01.08.2001 № 55, или самостоятельно разработанной форме.

2. Приложенные к авансовому отчету оправдательные документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов) и об иных расходах, связанных с командировкой.

Главным отличием заграничной командировки от командировки по России будут оправдательные документы, подтверждающие командировочные расходы, которые составлены на иностранном языке. Такие документы необходимо перевести на русский язык.

Если авиабилет выписан на иностранном языке, для подтверждения расходов на проезд нужно перевести на русский язык некоторые реквизиты билета: Ф.И.О. пассажира, направление, номер рейса, дату вылета, стоимость билета. Также можно взять справку в агентстве по продаже авиаперевозок на русском языке, в которой содержатся все указанные выше сведения. Тогда переводить реквизиты билета самим не придется (письма Минфина России от 24.03.2010 № 03-03-07/6, от 22.03.2010 № 03-03-06/1/168, от 14.09.2009 № 03-03-05/170).

Ранее представители финансового ведомства отмечали, что электронный авиабилет на русский язык переводить не требуется (письмо ФНС России от 26.04.2010 № ШС-37-3/656).

Однако в письме от 09.12.2015 № 03-07-14/71801 Минфин России указал, что первичные учетные документы, составленные на иностранных языках, должны иметь построчный перевод на русский язык в соответствии с п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.98 № 34н (далее — Положение № 34н).

Такой перевод может быть сделан как профессиональным переводчиком, так и специалистами самой организации, на которых возложена такая обязанность в рамках исполнения должностных обязанностей. При этом перевод обеспечивает организация-налогоплательщик.

Таким образом, учитывая более позднюю позицию финансового ведомства лучше иметь перевод документа, подтверждающего расходы в командировки на русский язык. Еще раз подчеркнем, что перевод может сделать любой сотрудник компании у которого такая обязанность закреплена в должностных полномочиях.

Риск невыпуска работника за границу

Согласно п. 1 ст. 67 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее — ФЗ «Об исполнительном производстве») при неисполнении должником-гражданином или должником, являющимся индивидуальным предпринимателем, в установленный для добровольного исполнения срок без уважительных причин требований, содержащихся в исполнительном документе, сумма задолженности по которому превышает десять тысяч рублей, или исполнительном документе неимущественного характера, выданных на основании судебного акта или являющихся судебным актом, судебный пристав-исполнитель вправе по заявлению взыскателя или собственной инициативе вынести постановление о временном ограничении на выезд должника из РФ.

При этом на практике сам должник об этом часто просто не знает…до момента прохождения паспортного контроля на границе. С одной стороны — работник не знал и во многих случаях не мог знать о наличии данного ограничения. Например, многие суммы штрафов за нарушение ПДД в настоящее время фиксируются автоматическими камерами наблюдения и фиксации, а вся документация отравляется по месту регистрации/месту жительства нарушителя (коим автоматически признается собственник автомобиля). В Москве автомобилей, которые зарегистрированы на иногородних граждан — очень много. Соответственно, гражданин, постоянно работающий и проживающий в г. Москве, но прописанный в ином городе, по факту очень часто не знает о наличии у него штрафов, и, соответственно, не оплачивает их. При превышении суммы долга (в том числе по штрафам за нарушение ПДД) судебным приставом вполне обоснованно применяется мера, предусмотренная п. 1 ст. 67 ФЗ «Об исполнительном производстве».

После наступления события в виде невыпуска работника за границу, влекущего такие негативные последствия, как невыполнение работником служебного задания, срыва планов работодателя (вплоть до угрожающих последствий), у работодателя обычно возникает вопрос о возможности и способах взыскания с работника, направленного в загранкомандировку, но так и не пересекшего границу, уже понесенных работодателем расходов: суточных, оплаченных билетов, стоимости брони в отеле и т.д.

В большинстве случаев в такой ситуации взыскать с работника понесенные работодателем расходы на его так и не состоявшуюся командировку не удастся.

Взыскать с работника средний заработок (сохраняемый за дни его командировки в соответствии со ст. 167 ТК РФ) за дни бесцельного путешествия в виде удержания из заработной платы будет невозможно, так как ТК РФ в ст. 137 не содержит таких случаев удержания из заработной платы.

Суточные, выплаченные работнику, не подлежат обратному взысканию (удержанию из заработной платы), так как они не являются вознаграждением за труд, не относятся к заработной плате, а носят компенсационный характер. Выплата суточных не ставится в какую-либо зависимость от фактического выполнения работником трудовой функции, работнику следует выплачивать суточные за все дни его нахождения в командировке (см. разъяснения Роструда в письме от 30.04.2008 № 1024-6).

Стоимость неиспользованных билетов, стоимость брони в отеле возможны ко взысканию как материальный ущерб работодателя при доказанности

— наличия прямого действительного ущерба, размера причиненного ущерба, отсутствия обстоятельств, исключающих материальную ответственность работника, а также (что немаловажно!) противоправности поведения (действия или бездействия) причинителя вреда, вины работника в причинении ущерба и причинной связи между поведением работника и наступившим ущербом. Последние два фактора в рассматриваемой ситуации доказать будет весьма трудно. Ведь доказывать придется факт, что работник знал об ограничениях на выезд, но не сообщил об этом работодателю.

Кроме того, в случае требований возмещения убытков в полном объеме, а не в размере среднего заработка работника, работодателю придется доказать соблюдение правил заключения договора о полной материальной ответственности (см. соответствующие разъяснения в п. 4 Постановления Пленума Верховного Суда РФ от 16.11.2006 г. № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю» (далее — Постановление Пленума Верховного Суда РФ № 52) или наличие иного случая полной материальной ответственности, предусмотренного ст. 243 ТК РФ.

Что касается расходов на проезд к месту вылета за границу, то их работодатель должен возместить работнику в любом случае (абз. 2 ч. 1 ст. 168 ТК РФ, абз. 1 п. 11, п. п. 12, 22 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749), то есть даже если загранкомандировка не состоялась из-за невыпуска работника за границу в аэропорту/порту.

Вывод: при направлении работника в загранкомандировку работодатель может и не достичь цели выполнения служебного задания из-за невыпуска работника за пределы РФ в связи с наложенным ограничением. При этом взыскать с работника уже понесенные работодателем расходы в качестве убытков практически нереально, хотя некоторые расходы теоретически взыскать возможно.

Бухгалтерский учет

В соответствии с п. 5, 7 ПБУ 10/99 затраты организации на служебные командировки работников, в том числе в виде суточных, учитываются в составе расходов по обычным видам деятельности.

Из п. 11 ПБУ 10/99 следует, что затраты организации, связанные с оплатой услуг банка (в том числе комиссия банка за снятие наличных в банкомате), являются прочими расходами.

Согласно п. 16 ПБУ 10/99 до момента утверждения авансового отчета списанные с банковского счета суммы (включая комиссию банка) признаются дебиторской задолженностью работника (как суммы, выданные под отчет).

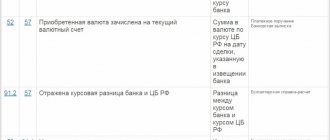

Записи в бухгалтерском учете по валютным счетам организации, а также по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Банка России, действующему на дату совершения операции.

Одновременно указанные записи производятся в валюте расчетов и платежей (п. 24 Положения № 34н, п. 20 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утв. приказом Минфина России от 27.11.2006 № 154н).

При отражении в бухгалтерском учете операций, связанных с выдачей валюты на командировку имеются следующие нюансы.

Полученная в банке валюта отражается по дебету счета 50 «Касса», соответственно при выдаче сотруднику под отчет денежных средств валюта списывается со счета 50 «Касса» и отражается по дебету счета 71 «Расчеты с подотчетными лицами». В этом случае удобнее открыть дополнительный субсчет «Расчеты в валюте». При этом сумму в бухгалтерском учете отражают в рублевом эквиваленте по курсу Банка России на момент выдачи (п. 9 ПБУ 3/2006).

По возвращении работника из командировки и сдаче авансового отчета с приложением оправдательных документов соответствующие суммы расходы отражаются по расходным счетам (20, 26, 44 и т.д.) в корреспонденции со счетом 71 «Расчеты с подотчетными лицами» субсчет «Расчеты в валюте».

Стоит отметить, что по сути подотчетные суммы, выданные работнику, являются авансом, а значит по данной дебиторской задолженности работника курсовых разниц в бухгалтерском учете не возникает (п. 10, абз. 4 п. 3 ПБУ 3/2006). На дату утверждения авансовых отчетов командированных работников дебиторская задолженность работника погашается.

В случае если у работника осталась неистраченная валюта, то она подлежит возврату. Данная сумма уже не может расцениваться в качестве аванса, в связи с чем при изменении за период нахождения в командировке курса валют курсовая разница с суммы возвращаемой валюты списывается на счет 91 «Прочие доходы и расходы».

Пример 1

Сотрудник А.А. Туманов согласно приказу направлен в командировку с 5 по 9 сентября 2020 г. на пять дней в Грецию. На оплату командировочных расходов ему выданы под отчет 60 000 руб. и 820 евро, из них:

— 53 300 руб. — на оплату авиаперелета к месту командировки и обратно;

— 700 руб. — на оплату услуг аэроэкспресса;

— 5300 руб. — на оформление визы;

— 600 евро — на оплату проживания в месте командировки;

— 220 евро и 700 руб. — суточные.

По возвращении из командировки работник представил авансовый отчет и подтверждающие расходы документы, согласно которым:

— стоимость авиаперелета — 50 000 руб.;

— стоимость услуг аэроэкспресса — 700 руб.;

— стоимость визы — 5000 руб.;

— стоимость услуг гостиницы — 550 евро.

Авансовый отчет утвержден руководителем в полной сумме, неизрасходованные денежные средства работник возвращает в кассу организации.

Курс евро, установленный Банком России, составил (условно):

— на дату выдачи наличной иностранной валюты под отчет — 72 руб./евро;

— на дату утверждения авансового отчета и возврата работником неизрасходованных денежных средств — 69 руб./евро.

В бухгалтерском учете организации необходимо отразить следующие записи:

На дату выдачи денежных средств сотруднику на командировку:

Дебет 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в рублях», Кредит 50 «Касса», субсчет «Касса организации в рублях»

— 60 000 руб. — выданы денежные средства в рублях на командировочные расходы;

Дебет 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в валюте», Кредит 50 «Касса», субсчет «Касса организации в евро»

— 59 040 руб. (820 евро × 72 руб./евро) — выданы денежные средства в евро на командировочные расходы;

На дату авансового отчета:

Дебет 44 «Расходы на продажу» Кредит 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в рублях»

— 56 400 руб. (50 000 руб. + 700 руб. + 5000 руб. + 700 руб.) — отражены командировочные расходы в рублях;

Дебет 44 «Расходы на продажу» Кредит 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в евро»

— 55 440 руб. (550 евро × 72 руб./евро + 220 евро × 72 руб./евро) — отражены командировочные расходы в евро;

Дебет 50 «Касса», субсчет «Касса организации в рублях», Кредит 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в рублях»

— 3600 руб. (60 000 руб. – 56 400 руб.) — возвращены неиспользованные денежные средства в рублях;

Дебет 50 «Касса», субсчет «Касса организации в евро», Кредит 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в евро»

— 3450 руб. [(820 евро – 500 евро – 220 евро) × 69 руб./евро] — возвращены неиспользованные денежные средства в евро;

Дебет 91 «Прочие доходы и расходы», субсчет «Прочие расходы», Кредит 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в евро»

— 150 руб. [(820 евро – 500 евро – 220 евро) × (72 руб./евро – – 69 руб./евро)] — отражена курсовая разница по расчетам с подотчетным лицом.

Однако не все организации даже при направлении сотрудника в загранкомандировку выдают под отчет иностранную валюту. Зачастую работнику для оплаты командировочных расходов выдаются рубли, которые меняются на необходимую валюту самим сотрудником.

В таком случае у организации не будет операции в иностранной валюте: сотруднику выдаются рубли, а в случае остатка неизрасходованных средств он также возвращает рубли.

Фактически сотрудник будет самостоятельно совершать обменные операции, однако в бухгалтерском учете организации это никак отражено не будет. Поскольку сотрудник будет осуществлять расходы в иностранной валюте (соответственно подтверждающие расходы документы будут в иностранной валюте), то для учета таких расходов следует просить сотрудника брать в банке справки, подтверждающие курс обмена рублей на валюту.

Иными словами расходы в бухгалтерском учете будут признаваться на дату утверждения авансового отчета по курсу обмена, подтвержденного квитанцией (справкой) банка (п. 5, 7, 9, 16 и 18 ПБУ 10/99).

Если справку (квитанцию) о курсе обмена валюты сотрудник не представил, расходы понесенные за счет ранее выданных средств под отчет учитываются на дату утверждения авансового отчета по курсу ЦБ РФ на дату выдачи средств под отчет. А вот если у сотрудника перерасход (он будет тратить собственные средства), в этом случае расходы будут признаваться по курсу на дату утверждения авансового отчета (Приложение к ПБУ 3/2006).

Необходимо отметить, что расходы на конвертацию валюты, которые возмещаются работодателем, могут быть учтены в составе прочих расходов.

Рассмотрим сказанное на примере.

Пример 2

Сотрудник А.А. Туманов был направлен в командировку в Германию с 12 сентября по 16 сентября 2020 г.

9 сентября 2020 г. сотрудник получил в кассе организации 105 000 руб., в том числе суточные 9500 руб.

Авансовый отчет представлен сотрудником 19 сентября 2020 г. с приложением следующих документов:

— квитанция от 11 сентября 2020 г. о покупке в обменном пункте Москвы 200 евро по курсу 76 руб. за евро, всего на сумму 15 200 руб.;

— авиабилет Москва — Мюнхен — Москва на сумму 45 000 руб. В аэропорту Москвы 12.09.2016 работник поменял еще 400 евро по курсу 79 руб. за евро на сумму 31 600 руб., но забыл взять квитанцию об обмене.

— счет из отеля в Мюнхене на сумму 600 евро.

Авансовый отчет утвержден директором 19 сентября 2020 г.

Курс евро (условно) составлял:

— на дату выдачи аванса (09.09.2016) — 75 руб. за евро,

— на дату представления авансового отчета (19.09.2016) — 80 руб. за евро.

В бухгалтерском учете организации будут отражены следующие записи:

На дату выдачи денежных средств под отчет (09.09.2016):

Дебет 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в рублях», Кредит 50 «Касса», субсчет «Касса организации в рублях»

— 105 000 руб. — выданы денежные средства в рублях на командировочные расходы.

На дату утверждения авансового отчета (19.09.2016):

Дебет 44 «Расходы на продажу» Кредит 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в рублях»

— 54 500 руб. (9500 руб. + 45 000 руб.) — отражены суточные и расходы на авиабилет;

Дебет 44 «Расходы на продажу» Кредит 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в рублях»

— 45 200 руб. (200 евро × 76 руб./евро + 400 евро × 75 руб./евро) — отражены командировочные расходы на оплату гостиницы;

Дебет 50 «Касса», субсчет «Касса организации в рублях», Кредит 71 «Расчеты с подотчетными лицами», субсчет «Расчеты с подотчетными лицами в рублях»

— 4000 руб. (105 000 руб. – 54 200 руб. – 200 евро × 76 руб. – 400 евро × 79 руб.) — возвращены неиспользованные денежные средства в рублях;

Дебет 91-2 «Прочие расходы», Кредит 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в рублях»

— 1300 руб. – (105 000 руб. – 54 500 руб. – 45 200 руб. – 4 000 руб.) — работник не предоставил квитанцию об обмене 400 евро по курсу 79 руб. за евро.

Пример 3

Сотрудник А.А. Туманов был направлен в командировку в Германию с 12 по 16 сентября 2020 г.

9 сентября 2020 г. сотруднику выданы под отчет 100 000 руб. из них командировочные 9500 руб.

Авансовый отчет предоставлен сотрудником 19 сентября 2020 г. с приложением следующих документов:

— авиабилет Москва — Берлин — Москва — 45 000 руб.;

— квитанция из банка об обмене валюты — 650 евро по курсу 70 руб./евро;

— счет из отеля — 650 евро;

— билет на выставку, посещение которой была целью командировки — 50 евро.

Никаких иных документов сотрудником не предоставлено.

Таким образом, у сотрудника перерасход 50 евро, которые организация должна ему возместить.

Авансовый отчет утвержден директором 19 сентября 2020 г.

Курс евро (условно) составлял:

— 09.09.2016 — 69 руб. за евро;

— 19.09.2016 — 75 руб. за евро.

В бухгалтерском учете организации следует отразить:

На дату выдачи денежных средств под отчет (09.09.2016):

Дебет 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в рублях», Кредит 50 «Касса», субсчет «Касса организации в рублях»

— 100 000 руб. — выданы денежные средства в рублях на командировочные расходы.

На дату утверждения авансового отчета (19.09.2016):

Дебет 44 «Расходы на продажу» Кредит 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в рублях»

— 54 500 руб. (9500 руб. + 45 000 руб.) — отражены суточные и расходы на авиабилет;

Дебет 44 «Расходы на продажу» Кредит 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в рублях»

— 45 500 руб. (650 евро х 70 руб.) — отражены командировочные расходы на оплату гостиницы;

Дебет 44 «Расходы на продажу» Кредит 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в рублях»

— 3750 руб. (50 евро х 75 руб.) — отражены расходы на билет на выставку по курсу на дату утверждения авансового отчета;

Дебет 71 «Расчеты с подотчетными лицами», субсчет «Расчеты в рублях» Кредит 50 «Касса», субсчет «Касса организации в рублях»

— 3750 руб. — возмещены расходы сотрудника.

Составляем авансовый отчет

Вернувшись из командировки, работник должен в течение 3 рабочих дней под вашим чутким руководством заполнить авансовый отчет (форма N АО-1) об израсходованных в командировке деньгах. Прежде чем отдать авансовый отчет руководителю (другому уполномоченному лицу) на утверждение, вам нужно:

— проверить отчет на предмет его правильного заполнения, а также арифметических ошибок;

— убедиться, что указанные в отчете оправдательные документы действительно к нему приложены и все они составлены должным образом.

Налоговый учет

Налог на прибыль

Согласно подп. 5 п. 7 ст. 272 НК РФ, датой осуществления внереализационных и прочих расходов признается, если иное не установлено ст. 261, 262, 266 и 267 НК РФ, в частности, дата утверждения авансового отчета — для расходов, на командировки, на содержание служебного транспорта, на представительские расходы, на иные подобные расходы.

Согласно ст. 10 ст. 272 НК РФ расходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Банком России на дату признания соответствующего расхода.

Исходя из вышесказанного, расходы признаются на дату утверждения авансового отчета.

В письме Минфина России от 03.09.2015 № 03-03-07/50836 финансовое ведомство, разъяснило, что расходы организации на командировочные расходы в этом случае следует определять исходя из истраченной суммы согласно первичным документам на приобретение валюты. Курс обмена определяется по справке о покупке командированным лицом иностранной валюты. При этом в силу подп. 5 п. 7 ст. 272 НК РФ датой осуществления командировочных расходов признается дата утверждения авансового отчета.

В случае если командированный сотрудник не может подтвердить курс конвертации рублей в иностранную валюту в связи с отсутствием первичного документа по обмену, Минфин России считает, что сумму расходов в валюте можно сопоставить с подотчетной суммой в рублях, выданной в авансе, по официальному курсу, установленному Банком России на дату выдачи.

Учитывая, что в соответствии с п. 10 ст. 272 НК РФ в случае перечисления аванса, задатка на оплату расходов в валюте такие расходы пересчитываются по официальному курсу, установленному Банком России на дату перечисления аванса, задатка (в части, приходящейся на аванс, задаток), то в ситуации, когда сотрудник не может подтвердить курс конвертации рублей в иностранную валюту в связи с отсутствием первичного документа по обмену, пересчет суммы в иностранной валюте производится по официальному курсу, установленному Банком России на дату выдачи подотчетных сумм.

Минфин России в письме от 21.01.2016 № 03-03-06/1/2059, основываясь на п. 1 ст. 252, подп. 5 п. 7, п. 10 ст. 272, НК РФ, ст. 168 ТК РФ, указал, что дата утверждения авансового отчета, согласно подп. 5 п. 7 ст. 272 НК РФ, служит, прежде всего, для определения даты осуществления расходов, то есть даты, когда они признаются для целей налогообложения, а не для определения их размера. Фактическая сумма расходов должна определяться исходя из соответствующих первичных документов.

Расходы организации на командировочные расходы в иностранной валюте следует определять исходя из истраченной суммы согласно первичным документам на приобретение валюты. Курс обмена определяется по справке о покупке командированным лицом иностранной валюты. При этом датой осуществления командировочных расходов признается дата утверждения авансового отчета.

В случае если командированный сотрудник не может подтвердить курс конвертации рублей в иностранную валюту в связи с отсутствием первичного документа по обмену, по мнению Минфина России, сумму расходов в валюте можно сопоставить с подотчетной суммой в рублях, выданной в авансе по официальному курсу, установленному ЦБ РФ на дату выдачи подотчетных сумм.

В письме Минфина России от 10.07.2015 № 03-03-06/39749 финансовое ведомство в части оплаты расходов безналичным путем указало следующее. Когда оплата расходов в месте командировки (в частности, оплата проживания в гостинице) производится с банковской карты, номинированной в рублях, при этом платеж проводится в иностранной валюте, затраты организации на командировочные расходы следует определять исходя из истраченной суммы валюты согласно первичным документам по курсу обмена, действовавшему на момент проведения платежа. Курс обмена может быть подтвержден справкой о движении денежных средств на счете, заверенной банком.

Так, если сотрудник представил документ, подтверждающий курс (справка из банка о фактически списанной сумме в рублях), то расходы организация вправе учесть исходя из такого курса (по курсу обмена, действовавшему на момент проведения платежа).

Если справку сотрудник не представил:

— расходы понесены за счет ранее выданных средств под отчет: расходы будут учтены на дату утверждения авансового отчета по курсу ЦБ РФ на дату выдачи средств под отчет (на дату поступления средств на карту работника — когда он фактически получил от организации средства).

— расходы понесены за счет собственных средств: расходы необходимо признать на дату утверждения авансового отчета по курсу ЦБ РФ на дату утверждения авансового отчета.

Если работник имеет перерасход, то расходы, понесенные в иностранной валюте (не возмещенные авансом) пересчитывается в рубли по курсу (валюты расхода) ЦБ РФ на дату утверждения авансового отчета (подп. 5 п. 7 ст. 272 НК РФ).

Пример 4

Воспользуемся условиями примера 1.

Выданные авансы не признаются расходами для налогового учета.

На дату утверждения авансового отчета (19.09.2016):

Расходы на авиаперелет, аэроэкспресс, визу и суточные за день выезда в командировку 56 400 руб. отражены в составе командировочных расходов.

Расходы на проживание в гостинице и суточные, на которые были выданы денежные средства в евро, учитываются в налоговом учете по курсу на дату выдачи денежных средств, то есть в сумме 55 440 руб. (550 евро × 72 руб./евро + 220 евро × 72 руб./евро).

Возвращенные денежные средства в евро пересчитаны по курсу на дату утверждения авансового отчета и образовалась курсовая разница, которая учитывается в составе внереализационных расходов — 150 руб. (820 евро – 550 евро – 220 евро) × (72 руб./евро – – 69 руб./евро).

Пример 5

Воспользуемся условиями примера 2. Выданные авансы не признаются расходами для налогового учета.

На дату утверждения авансового отчета (19.09.2016):

Расходы на суточные и авиабилет в сумме 54 500 руб. (без НДС.) отражены в составе командировочных расходов.

Расходы на оплату гостиницы отражены в составе командировочных расходов в сумме 45 200 руб. (200 евро × 76 руб./евро + 400 евро × 75 руб./евро).

Работник не предоставил квитанцию об обмене 400 евро по курсу 79 руб. за евро и не смог подтвердить свой расход при обмене валюты в сумме 1300 руб. Такой расход не учитывается для налогообложения прибыли в соответствии с п. 1 ст. 252 НК РФ.

Путаница с расчетами суточных при посещении во время командировки нескольких стран

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам коммерческих организаций, частных предприятий определяются коллективным договором или локальным нормативным актом, если иное не установлено ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ (ч. 4 ст. 168 ТК РФ). И только в отношении работников, заключивших трудовой договор о работе в федеральных государственных органах, работников государственных внебюджетных фондов РФ, федеральных государственных учреждений размеры указанных расходов определяются нормативными правовыми актами Правительства РФ; а в отношении работников, заключивших трудовой договор о работе в государственных органах субъектов РФ, работников государственных учреждений субъектов РФ, лиц, работающих в органах местного самоуправления, работников муниципальных учреждений — нормативными правовыми актами органов государственной власти субъектов РФ, нормативными правовыми актами органов местного самоуправления (части 2 и 3 ст. 168 ТК РФ).

Согласно части 1 ст. 168 ТК РФ в случае направления в служебную командировку работодатель обязан возмещать работнику:

— расходы по проезду;

— расходы по найму жилого помещения;

— дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

— иные расходы, произведенные работником с разрешения или ведома работодателя.

К иным расходам при командировании работника за пределы РФ, возмещаемым работодателем работнику в соответствии со ст. 168 ТК РФ, могут быть отнесены расходы на оформление заграничного паспорта, визы и других выездных документов, обязательные консульские сборы, расходы на оформление обязательной медицинской страховки, топливный сбор при авиаперелете, сбор за право въезда или транзита автомобильного транспорта (при следовании автотранспортом), иные обязательные платежи и сборы, а также расходы работника, связанные с обменом российских рублей на иностранную валюту (в случае выдачи аванса на командировку работодателем исключительно в рублях).

Однако путаница в подавляющем большинстве случаев случается в отношении расчета суточных.

В отношении загранкомандировок размер суточных актами, устанавливающими их размер, дифференцируется в зависимости от страны посещения. При сложных маршрутах командировок очень часто встречаются ошибки при исчислении суточных.

Правильно их рассчитать помогут следующие правила:

1) При следовании работника с территории РФ дата пересечения государственной границы РФ включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию РФ дата пересечения государственной границы РФ включается в дни, за которые суточные выплачиваются в рублях (п. 18 «Положения об особенностях направления работников в служебные командировки», утв. Постановление Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки» (далее — Положение).

2) Даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте.

3) Если работник в период командировки находился в нескольких зарубежных странах, то со дня выбытия из одной страны в другую (определяется по отметке в паспорте) суточные выплачиваются по норме, установленной для выплаты в стране, в которую он направляется (см. Письмо Минтруда РФ, Минфина РФ от 17.05.1996 № 1037-ИХ «О порядке выплаты суточных работникам, направляемым в краткосрочные командировки за границу»).

Пример расчета суточных.

Вводные данные: работник направлен в командировку со сложным маршрутом. Из г. Саратова 12 февраля 2020 г. он поездом следует в г. Москву. Вылет в загранкомандировку производится из аэропорта в г. Москва в 8.20 ч. 13.02.2016, прибывает в г. Берлин (Германия) в 9.05 ч. того же дня. С 13 по 14 февраля 2020 г. работник выполняет служебное задание в Германии в разных городах. 14.02.2016 из аэропорта г. Мюнхен (Германия) в 9.20 ч. работник направляется в Рим (Италия), прибывая в 10.55 ч. Выполнив задание, работник в этот же день, в воскресенье, 14.02.2016 следует из Рима в 20.20 ч. в Швецию, приземляясь того же числа в Стокгольме в 23.30 ч. Пробыв в командировке в Швеции с 14.02.2016 по 19.02.2016, работник из Стокгольма вылетает в 12.50 ч. в Москву, куда приземляется в 16.55 ч. Поездом в 18.00 ч. того же дня 19.02.2016 работник направляется по месту расположения предприятия-работодателя в г. Саратов, куда прибывает 20.02.2016. Локальным актом работодателя предусмотрены следующие нормы суточных: по территории России — 1000 рублей в сутки, на территории Германии — 90 евро, Италии — 100 евро, Швеции — 120 евро.

Пример расчета:

Итого в командировке работник находился 9 дней.

За 12, 19, 20 февраля суточные будут выплачиваться из расчета 1000 руб. в день, как при командировке по территории РФ.

За 13 февраля суточные выплачиваются в размере 90 евро, за 14.02.16 по 18.02.16 (5 дней) — суточные в размере 120 евро в сутки. При этом суточные за 14 февраля оплачиваются по стране, в которую работник в конце концов прибыл (Швеция), несмотря на то, в указанный день он был еще и в Италии.

Итого за всю командировку работнику к выплате подлежат (1000 руб. х 3 дня)=3000 руб. и 690 евро ((120 х 5) +90).

Вывод: правильно рассчитать суточные при сложных маршрутах загранкомандировок поможет правило — суточные рассчитываются по норме, установленной для выплаты в стране, в которую работник направляется.

Иностранный НДС

Согласно п. 2 ст. 171 НК РФ вычету подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ. Таким образом, применение вычета НДС в отношении товаров (работ, услуг), приобретаемых на территории иностранного государства, нормами гл. 21 НК РФ не предусмотрено.

По мнению Минфина России, высказанному в 2011—2010 гг., иностранные налоги нельзя учесть в расходах по налогу на прибыль (письма Минфина России от 08.04.2011 № 03-03-06/1/226, от 28.02.2011 № 03-03-06/1/112, от 11.06.2010 № 03-03-06/1/407).

После этого мнение чиновников изменилось. В настоящее время они считают, что в ст. 270 НК РФ содержится закрытый перечень расходов, которые не могут быть учтены при исчислении налоговой базы. Суммы налогов (сборов), уплаченных на территории иностранного государства, в нем не указаны. Следовательно, такие расходы можно принять на основании подп. 49 п. 1 ст. 264 НК РФ. Такая позиция была отражена в письмах Минфина России от 07.04.2014 № 03-03-06/1/15337, от 04.10.2013№ 03-03-06/2/41278, от 12.08.2013 № 03-03-10/32521, ФНС России от 03.09.2013 № ЕД-4-3/[email protected] При этом необходимо помнить, что налоги, по которым НК РФ или международный договор предусматривает порядок устранения двойного налогообложения путем зачета налога, уплаченного на территории иностранного государства при уплате соответствующего налога в РФ, учету в составе расходов при расчете налога на прибыль организаций не подлежат.

А по расходам на проживание в иностранных гостиницах финансовое ведомство и ранее отмечало, что суммы НДС, выделенные в счетах за проживание, можно учесть при исчислении налога на прибыль либо как самостоятельный расход (подп. 49 п. 1 ст. 264 НК РФ), либо в составе командировочных расходов (подп. 12 п. 1 ст. 264 НК РФ) (письма Минфина России от 14.02.2008 № 03-03-06/4/8, от 09.02.2007 № 03-03-06/1/74).

Таким образом, на сегодняшний день организации вправе учитывать иностранный НДС в расходах для целей налогового учета в качестве прочего расхода, связанного с производством и реализацией или в составе командировочных расходов в зависимости от условий Учетной политики компании.

Что должно прилагаться к авансовому отчету

Вот документы, которые должны быть приложены к авансовому отчету (Пункт 26 Положения):

— командировочное удостоверение по форме N Т-10 (при командировках в страны СНГ, с которыми есть соглашения о том, что в загранпаспорте не делаются пограничные отметки) (Пункт 15 Положения) либо копии страниц загранпаспорта работника с отметками о пересечении границы;

— документы, подтверждающие затраты на проезд. При этом если покупался электронный авиа- или железнодорожный билет, то подтверждающими документами могут быть распечатка маршрут-квитанции (билета) и посадочный талон, а также документы об оплате билета (кассовый чек либо чеки платежного терминала, банковская выписка);

— документы, подтверждающие расходы на проживание (счет, чеки об оплате);

— документы, подтверждающие другие расходы (если они имели место): на оформление визы и медстраховки, на оплату постельного белья в поезде, перевеса багажа, представительских услуг, почтовых расходов, услуг связи и т.д.

Для удобства можно взять несколько листов чистой бумаги, озаглавить каждый по виду расходов (к примеру, «Транспортные расходы», «Гостиничные расходы», «Иные расходы») и приклеить на них соответствующие расходные документы.

А вот на что работник потратил выданные ему суточные, неважно. Никакими чеками, квитанциями и другими подобными документами это подтверждать не нужно.

Прилагать к авансовому отчету бланк служебного задания для направления в командировку (форма N Т-10а) с заполненным разд. 12 «Краткий отчет о выполнении задания» (Пункт 26 Положения) не обязательно, так как налоговые органы считают, что служебное задание вместе с отчетом о его выполнении не являются документами, необходимыми для подтверждения расходов.

Нормы для заграничных командировок

Законодательные акты по регулированию загранпоездок представлены в основном Постановление Правительства № 812, нормы которого определяют суммы суточных для каждого государства.

Эти лимиты действуют в обязательном порядке при направлении в командировки работников, занятых в бюджетных сферах. Нормы суточных установлены в расчете на один день, и выражаются в валюте США.

Можно выделить следующие нормы, которые действуют по распространенным направлениям командировок.

| Зарубежная страна — пункт служебной поездки | Норма суточных, исчисленная в валюте в США (долларах) |

| Великобритания | 69,0 |

| Германия | 65,0 |

| Китай | 67,0 |

| Турция | 64,0 |

| США | 72,0 |

В этом документе предусмотрено существование надбавок к суммам суточных по иностранным командировкам, которые полагаются к выплате определенным категориям служащих.

Указанные нормативы организации коммерческого сектора могут использовать, а могут на их основе создавать свои собственные лимиты.

Нормативы суточных выплат

Организация вправе сама определить размер суточных при командировке за границу (ст. 168 ТК РФ). Такие суммы нужно зафиксировать в коллективном договоре или во внутреннем нормативном документе.

О составлении внутреннего документа, регламентирующего правила, связанные скомандировками, подробнее читайте в нашем материале.

Однако для налоговых целей придется применять нормативы — верхние лимиты размеры суточных выплат. В этих границах суммы не облагаются НДФЛ и страховыми взносами (абз. 12 п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ). При служебных поездках за рубеж установлено такое ограничение в размере 2500 руб. Если, например, предприятие установило размер суточных 5000 руб., то с оставшихся 2500 руб. необходимо будет удержать и перечислить НДФЛ и взносы.

Суточные в командировках — изменения в законодательстве на 2020 год

Для начала необходимо разобрать, что такое суточные расходы в командировке. По статье 168

ТК РФ законодательство определяет данные выплаты как возможность компенсировать сотруднику расходы в связи с его проживанием вне пределов постоянного места жительства.

До недавнего времени такие выплаты при расчете не облагались налогом. С начала 2020 года Постановление Правительства предписывает определенные лимиты, которые по-прежнему не облагаются налоговыми и страховыми взносами:

- 700 рублей для поездок по России;

- 2500 рублей для командировочных за границу.

Предел данных выплат при этом не ограничен как и раньше. Однако суммы сверх указанного лимита теперь облагаются взносами в стандартном порядке.

Размер суточных в командировке по России

Минимальный размер суточных в командировке на 2020 год по России, как и за границей, законодательством не предусматривается. То есть на практике начисление осуществляется по усмотрению работодателя в соответствии с локальными нормами организации.

Однако правила направления в командировку

предписывают, что сотрудник не должен оказаться в худших условиях по сравнению с текущими. Поэтому во избежание трудовых споров при расчете рекомендуется придерживаться следующих минимальных рамок:

- при назначении в пределах того же региона — 200-300 рублей;

- для другого региона — от 500 рублей.

Законодательство предусматривает, что норма суточных должна быть прописана в локальном положении о командировках

. Также она может указываться в нормативных актах, по которым работник направляется в поездку.

Командировка за границу — суточные в 2020 году

Отдельно необходимо рассмотреть командировочные расходы при направлении за границу. В данной ситуации рекомендуется руководствоваться Постановлением Правительства под номером 812

. Данное законоположение предписывает определенные размеры расходов для каждой страны.

Такое предписания относятся к работникам бюджетных организаций. Поэтому для внебюджетных компаний они носят скорее рекомендательный характер. В данном вопросе также необходимо учитывать установленный порог в 2500 рублей. Все средства, которые превышают данное значение подлежат налогооблажению.

Руководитель вправе самостоятельно решать, в какой валюте он выплачивает командируемому деньги. Расчет при этом производится в соответствии с текущим курсом Центрального Банка РФ.

Суточные в командировках в бюджетных учреждениях

Постановление Правительства под номером 729

регулирует начисление всех командировочных выплат. Оно также предписывает фиксированный размер начислений по расходам на одни сутки для поездок в пределах России. На 2020 год для работников бюджетных учреждений размер суточных составляет 100 рублей.

Для расчета выплат в сутки при заграничных поездках необходимо обращаться к Постановлению Правительства под номеров 812. Приложение к данному документу регулирует выплаты согласно расчету по каждой стране в отдельности.

Дни начала и окончания командировки

Особое внимание при расчете суточных по загранпоездкам следует уделить числу дней командировки. В 2020 году это зависит от фактически проведенных работником дней за пределами России.

Согласно пп. 17 и 18 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, день пересечения границы при отправке в командировку считается по зарубежному тарифу, а день прибытия — по тарифу внутри страны.