Минусы получения имущественного вычета через работодателя

- Возврат средств происходит не единой суммой сразу за весь год, а ежемесячно, в виде полной заработной платы (без вычета НДФЛ в размере 13%).

- Если в течение года гражданин сменил работу, по новому месту работы он не сможет получить вычет до следующего года.

- Данный способ не подойдет тем, кто по ряду причин не хочет сообщать по месту работы о факте приобретения жилой недвижимости.

- Вычет предоставляется только с того месяца, когда гражданином было представлено работодателю уведомление из налогового органа о подтверждении права на льготу.

Так как срок проверки документов в налоговой инспекции составляет 1 месяц, начать получать вычет гражданин сможет не ранее февраля, в связи с чем за январь его придется получать по окончании года в налоговой инспекции.

Какие вычеты работник может получить у работодателя

Какие вычеты работник может получить у работодателя и что для этого нужно

1. Стандартный налоговый вычет

2. Социальный налоговый вычет

3. Профессиональный налоговый вычет

Стандартный вычет

Обычно этим вычетом пользуются работники, имеющие детей. Размер вычета составляет 1400 рублей — на первого ребенка, 1 400 рублей — на второго ребенка, 3 000 рублей — на третьего и каждого последующего ребенка, 12 000 рублей — на каждого ребенка в случае, если ребенок до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы. Также вычет распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах: 1 400 рублей — на первого ребенка, 1 400 рублей — на второго ребенка, 3 000 рублей — на третьего и каждого последующего ребенка, 6 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы

Вычетом вправе воспользоваться каждый родитель (опекун, попечитель), подав работодателю заявление и приложив копии соответствующих документов. Вычет предоставляют на каждого ребенка до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта до 24 лет.

Вычет в двойном размере предоставляется единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления в брак. Понятие «единственный родитель» означает отсутствие второго родителя у ребенка, например, по причине смерти, признания родителя безвестно отсутствующим, объявления умершим. Нахождение родителей в разводе не означает отсутствия у ребенка второго родителя. Уклонение бывшего супруга от уплаты алиментов тоже не означает отсутствия у ребенка второго родителя. Также вычет предоставляют в двойном размере одному из родителей (приемных родителей) по выбору на основании заявления об отказе другого родителя (приемного родителя) от получения вычета, но при условии, что у отказавшегося родителя есть право на получение вычета на основании доходов, облагаемых по ставке 13%.

Налоговый вычет действует до месяца, в котором доход работника (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом по налоговой ставке 13%, превысил 350 000 рублей. Если у работника несколько мест работы, то вычет предоставляется одним работодателем по выбору на основании заявления. Вычет предоставляют с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью. Что касается вычета на детей, обучающихся в образовательных учреждениях, то он распространяется на весь период учебы ребенка (детей), включая академический отпуск. В случае начала работы налогоплательщика не с первого месяца года вычеты предоставляются с учетом дохода, полученного с начала года по другому месту работы. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной по предыдущему месту работы

Существуют и другие стандартные вычеты, но на практике применяются реже. Это вычет в сумме 3000 рублей, предоставляемый, в частности, «чернобыльцам», лицам, пострадавшим в результате аварий, участвовавшим в испытаниях ядерного оружия; вычет в сумме 500 рублей – для инвалидов I и II групп, инвалидов с детства, особых категорий военнослужащих. При этом если работник претендует на оба эти вычета, то предоставляется максимальный из них. Для получения вычета подают заявление и сдают подтверждающие документы.

Что делать, если было право на стандартный вычет, но по каким-то причинам он не был предоставлен по месту работы? Например, не смогли оперативно получить справку из учебного учреждения, если ребенок обучается в другом городе, или право на вычет появилось в конце года, и не было времени собрать все документы? В этом случае вычет не пропадает, т. к. за ним работник вправе обратиться в налоговый орган, подав декларацию по форме 3-НДФЛ и документы, подтверждающие его право на вычет, а также заявление на возврат налога. Где оформить налоговый вычет работник решает сам: можно не заявлять его по месту работы, а сразу по итогам года обратиться в налоговый орган, особенно если есть основания для других вычетов, например, имущественного.

Пример: у работника в декабре родился первый ребенок. Оклад работника – 40000 рублей, других вычетов у него нет. Если работник обратился в бухгалтерию за получением вычета, то НДФЛ с дохода составит 5018 руб. (налоговая база равна 40000-1400=38600 руб., НДФЛ 13% от 38600 руб. составит 5018 руб.). Если же работник не подал заявление, то весь доход подпадает под ставку НДФЛ 13%. Налог составит 5200 руб. Далее работник решает сам, обращаться ли за вычетом в налоговый орган.

Социальный вычет

Наиболее распространенные виды вычета — это вычеты на обучение и лечение. Работник вправе получить вычет в размере уплаченных сумм как за свое обучение в организациях, осуществляющих образовательную деятельность, так и в сумме, уплаченной за обучение детей до 24 лет по очной форме в организациях, осуществляющих образовательную деятельность. При этом расходы на учебу ребенка учитываются в размере, не превышающем 50000 рублей на каждого ребенка в общей сумме на обоих родителей (опекунов, попечителей). Также братья и сестры могут воспользоваться этим вычетом при оплате расходов на обучение своих братьев (сестер). При этом у организации, осуществляющей образовательную деятельность, должна быть лицензия, а если обучение проводит индивидуальный предприниматель, то в едином государственном реестре индивидуальных предпринимателей должны содержаться сведения об осуществлении им образовательной деятельности. Что касается вычета на лечение, то его можно получить в сумме, уплаченной за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, самому работнику, супругу (супруге), родителям, детям (в том числе усыновленным) до 18 лет, подопечным до 18 лет по перечню медицинских услуг, а также в размере стоимости лекарственных препаратов для медицинского применения (по перечню лекарственных средств, утвержденным Постановлением Правительства Российской Федерации от 19 марта 2001 г. N 201), назначенных лечащим врачом и приобретаемых за счет собственных средств. Еще одним вариант вычета — вычет сумм страховых взносов, уплаченных по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, заключенным со страховыми организациями, имеющими лицензии, и предусматривающим оплату исключительно медицинских услуг.

Размер социального вычета по всем основаниям составляет 120000 рублей. В этой сумме не учитываются расходы на учебу детей с ограничением 50000 рублей на ребенка и расходы на дорогостоящее лечение, по которому предела нет. Расходы должны быть оплачены самим работником, что следует из платежных документов, кроме случая, когда супруги оплачивают расходы друг друга, — любой из них вправе воспользоваться вычетом. Например, жена проходила лечение в медицинской организации, получила необходимые документы, но налоговый вычет можно оформить на мужа.

Для получения вычета у работодателя сначала обращаются в налоговый орган за уведомлением о подтверждении права на получение социального налогового вычета, а затем передают его в бухгалтерию. Уведомление выдается в течение 30 дней после обращения.

Социальный вычет на последующие периоды не переносится, поэтому если расходы превысили установленные ограничения, то остаток вычета пропадает.

Другие виды социальных вычетов – это вычеты по расходам на страхование жизни, по расходам на добровольное медицинское страхование, которые также получают у работодателя.

Порядок предоставления социального вычета следующий. После сдачи работником заявления и уведомления из налогового органа работодатель с месяца их получения уменьшает доход, облагаемый по ставке 13%, до тех пор, пока вычет не будет использован. Если же сумма вычета превысила облагаемый доход, то остаток никуда не переносится.

Чтобы оформить социальный налоговый вычет на лечение, понадобятся следующие документы:

- копия договора на медицинские услуги;

- копия лицензии медицинской организации (индивидуального предпринимателя);

- справка об оплате медицинских услуг для представления в налоговые органы, где при необходимости проставляется код дорогостоящего лечения;

- копии договора ДМС, а также лицензии страховой организации, если эти сведения не указаны в договоре;

- платежные документы, подтверждающие внесение (перечисление) денежных средств в оплату лечения, уплату страховых взносов по договорам ДМС (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки о безналичном перечислении денег);

- копия документа, подтверждающего родство (опеку, попечительство), брак с лицом, которому оказаны услуги (например, свидетельства о браке, о рождении)

Чтобы оформить налоговый вычет при покупке лекарств, получите оригинал рецептурного бланка со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» и соберите платежные документы. При этом вычет может быть предоставлен в сумме произведенных расходов даже по препаратам, непосредственно не включенным в Перечень, но в составе которых присутствует лекарственное средство, поименованное в Перечне (Письмо МФ от 10 ноября 2020 г. N 03-04-05/7402). Как оформить налоговый вычет при покупке лекарств, если они были приобретены для дорогостоящего лечения, но не входят в Перечень? В Письме ФНС России от 10.06.2016 N БС-3-11/[email protected] отмечено, что вопрос об отнесении к дорогостоящим видам лечения тех или иных видов услуг, а также сопутствующих медицинских препаратов решается медицинским учреждением, которое выдает справку об оплате медицинских услуг. И если в сумме расходов учтены медицинские препараты, то необходима справка в произвольной форме или выписной эпикриз, подтверждающий назначение препаратов и их использование в процессе дорогостоящего лечения.

Чтобы оформить социальный налоговый вычет на обучение, понадобятся следующие документы:

- копия договора;

- копии лицензии образовательной организации, если ее реквизиты не указаны в договоре;

- копии платежных документов, подтверждающих оплату. Например, кассовые чеки, квитанции к приходным кассовым ордерам, оплаченные банковские квитанции и т.п.

Если заявляется вычет на обучение детей, подопечных, брата, сестры, то дополнительно понадобятся:

- копия документа, подтверждающего родство и возраст учащегося, — если оплачена учеба детей, братьев, сестер. Например, копия свидетельства о рождении;

- документ, подтверждающий учебу по очной форме (если не прописано в договоре). Например, справку из учебного заведения;

- копия документа, подтверждающего опеку или попечительство, если оплачена учеба подопечных.

Пример

: менеджер Иванов А. оплатил курсы английского языка для ребенка в сумме 55000 рублей в организации с лицензией на образовательную деятельность, лечение супруги в сумме 15000 рублей, свое дорогостоящее лечение у стоматолога в сумме 130000 рублей, а также учебу сестры в ВУЗе в сумме 40000 рублей. При этом социальный вычет, на который вправе претендовать Иванов А., составит 235000 рублей: все суммы принимаются к вычету в полном объеме, за исключением расходов на учебу ребенка. По расходам на учебу ребенка учитывается только 50000 рублей.

Профессиональный вычет

Этот вычет предоставляется физлицам, которые выполняют работы и оказывают услуги по гражданско-правовым договорам и не зарегистрированы при этом как индивидуальные предприниматели или лица, занимающимися частной практикой (нотариусы, адвокаты и т.д.), в сумме документально подтвержденных затрат на основании заявления. При отсутствии документов вычет не предоставляется. При этом должна четко прослеживаться связь между результатом работ или услуг и произведенными расходами.

Также вычет получают физлица по авторским вознаграждениям или вознаграждениям за создание, исполнение или иное использование произведений науки, литературы, искусства, за создание иных результатов интеллектуальной деятельности, вознаграждения патентообладателям изобретений, полезных моделей, промышленных образцов, в сумме произведенных и документально подтвержденных расходов. Если расходы автор не подтверждает документально, то применяются нормативы затрат в процентах от полученного дохода в зависимости от вида произведения. Вычет оформляют также по заявлению.

Пример

: инженер Сергеев С. заключил гражданско-правовой договор, по которому обязуется отремонтировать оборудование, на сумму 20000 рублей. Расходы, связанные с исполнением договора, составили 3000 рублей (замена деталей и узлов). Налоговая база по налогу на доходы физлиц составит: 20000 – 3000 = 17000 рублей, НДФЛ равен 2210 рублей. Сумма к выплате – 17790 рублей.

Пример: автор текстов Михайлов Н. заключил договор на написание цикла статей. Сумма по договору составляет 30000 рублей, но т. к. он не подтверждает расходы, то по заявлению получает вычет 20% за создание литературных произведений. В этом случае налоговая база по налогу на доходы физлиц составит: 30000 – 20%*30000 = 24000 рублей, НДФЛ равен 3120 рублей. Сумма к выплате – 26880 рублей.

Заключение

Как оформить социальные и стандартные налоговые вычеты – это решение налогоплательщика: обратиться к работодателю или в налоговый орган. Если выбран второй вариант, то составляют декларацию по форме 3-НДФЛ, действующей в соответствующем году, приложив необходимые документы. Удобнее и проще оформить налоговый вычет через личный кабинет, и вот как это делается. Сначала обратитесь в налоговый орган с паспортом для получения логина и пароля, затем сгенерируйте электронно-цифровую подпись. В личном кабинете заполните декларацию и приложите скан-образы документов, затем подпишите ее и отправьте и заполните заявление на возврат. В этом случае налоговый орган в течение трех месяцев проверяет декларацию, и еще месяц дается на возврат излишне уплаченной суммы налога. Подать декларацию можно в течение 3-х лет после возникновения права на вычет. Оформить налоговый вычет также можно через портал госуслуг при наличии подтвержденной учетной записи или отделение МФЦ.

Порядок заявления льготы по месту работы

1. Сбор необходимых документов.

Пакет документов, представляемых в налоговый орган, аналогичен тому, что сдается при заявлении вычета через ИФНС, за исключением декларации 3-НДФЛ.

- Заявление о подтверждении права на вычет у работодателя.

- Документы, подтверждающие право собственности на приобретенную недвижимость.

- Платежные документы, подтверждающие покупку жилья.

2. Передача документов в налоговый орган по месту прописки.

Документы для подтверждения права на вычет могут сданы в инспекцию следующими способами:

- Лично или через представителя (по доверенности).

- По почте заказным письмом с описью вложения.

- Через «Личный кабинет налогоплательщика» на сайте ФНС.

3. Получение уведомления о подтверждении права на вычет.

По истечении 30 дней с даты получения документов, налоговый орган должен направить гражданину уведомление о подтверждении права на вычет или отказе в нем.

4. Сдача уведомления по месту работы.

После того как налоговая выдаст уведомление на подтверждение вычета его необходимо будет сдать в бухгалтерию по месту работы вместе с заявлением на получение данной льготы. Начиная с месяца, в котором было сдано уведомление, гражданин начнет получать вычет, а именно с его зарплаты перестанет высчитываться НДФЛ.

На каком основании предоставляется стандартный вычет по НДФЛ

Для получения вычета, работник должен представить работодателю (п. 3 ст. 218 НК РФ):

- заявление на вычет;

- документы, подтверждающие право на вычет.

Приведем список документов, которые должен представить работник, на примере некоторых стандартных вычетов:

| Вид стандартного вычета по НДФЛ | Документы, подтверждающие право на вычет |

| Вычет на детей родителям | Копия свидетельства о рождении ребенка (если у работника несколько детей, то нужны свидетельства о рождении всех детей (даже совершеннолетних), чтобы правильно определить количество детей и очередность их рождения) Также могут понадобиться и другие документы в зависимости от ситуации (например, справка об инвалидности, если ребенок – инвалид) |

| Вычет работнику-инвалиду I или II группы | Копия справки об установлении инвалидности |

| Вычет работнику-герою РФ | Копия удостоверения Героя РФ |

Получение налогового вычета через работодателя: документы, заявление

Уважаемые посетители нашего юридического портала «SocLgoty.ru». Сегодня мы представим вашему вниманию налоговый вычет, который оформляется непосредственно через работодателя. Ранее мы акцентировали внимание на возврате через ФНС. Теперь же поговорим о преимуществах, недостатках и особенностях получения соответствующей льготы на предприятии.

Как получить налоговое возмещение быстрее и проще, это вычет на работе, стремится большое количество читателей. Популярность такого метода связана с отсутствием необходимости заполнения декларации. Пакет документов для работодателя меньше стандартного списка. Давайте же разбираться с тонкостями такой процедуры.

Это важно знать: Взаимозачет при продаже и покупке квартиры

Акция. Консультация юриста 2500 рублей БЕСПЛАТНО до 30 ноября

В статье 231 НК РФ оговаривается возможность возврата излишков уплаченного подоходного сбора.

Понятие и способы оформления вычета

Имущественный налоговый вычет – разновидность послабления государственного значения, которая предоставляется добросовестным налогоплательщикам. Если за сотрудника есть регулярные отчисления НДФЛ в бюджет, то он может получить возврат при тратах на социально значимые нужды. Оформить его можно двумя способами:

- у работодателя;

- через ФНС.

На заметку!

Вычет не назначается автоматически, а только по заявлению претендента.

Суть в том, что государство предлагает гражданину получить некую компенсацию по определенным видам трат, в числе которых оплата за образовательные и медицинские операции, а также покупка жилой площади. Для получения возврата можно обращаться в ФНС лично, через законного представителя или же через работодателя.

По совместительству

Если гражданин трудится сразу же на нескольких работах, каждая организация перечисляет с его дохода НДФЛ в бюджет. Как уже упоминалось, налоговое законодательство позволяет получить вычет, даже работая по совместительству.

В этом случае при получении уведомления в ФНС требуется составить заявление, указав в нем, на каком рабочем месте и какую сумму необходимо получить.

Положен ли налоговый вычет за лечение супруга? Информация здесь.

Какой срок возврата налогового вычета после камеральной проверки? Подробности в этой статье.

Особенности получение налогового возврата в форме вычета у работодателя

Одно из главных преимуществ, которым отличается компенсация через работодателя – минимальный список документов. Главное, что претенденту не нужно подавать форму 3-НДФЛ, с заполнением которой у многих заявителей возникают сложности. Но без посещения ФНС обойтись не удастся.

Плюсы заявления возврата на предприятии:

- отсутствие необходимости подачи декларации;

- возможность оформить возврат сразу после траты, не дожидаясь окончания отчетного периода;

- минимальный набор документов;

- ускоренная камеральная проверка;

- более ранний период возврата (начисления начинаются в первую же зарплату после назначения).

Что касается набора документов, то действительно для работодателя этот список минимальный. Но для ФНС всё-таки придется подготовить исчерпывающий список бумаг. На их основании выдается подтверждение права налогоплательщика на преференцию.

Минусы оформления на предприятии:

- невозможность получения всей суммы сразу;

- необходимость обращения в ФНС для подтверждения вычетного права.

Пожалуй, один из самых больших недостатков такого способа оформления – невозможность получить весь возвратный лимит сразу. В зарплату претендента ежемесячно включают начисления, которые должны были бы пойти на погашение подоходного налога. Этот сбор не изымают до тех пор, пока не покроется вся сумма.

При незначительных суммах НВ через работодателя оправдывает себя. Ежемесячно, работник получает некую прибавку, которую он может тратить уже сейчас. Но если взять имущественный возврат, где фигурируют крупные суммы, то заявителю хочется получить деньги одной суммой, чтоб правильно ими распорядиться.

Действительно, средства, скопившиеся за год, позволяют реализовать более значимые цели, нежели незначительные ежемесячные доплаты. Но с другой стороны, пока эти суммы собираются, теряется их ценность ввиду инфляции. Для работника сразу получить некую сумму, открывает возможность ее своевременной траты.

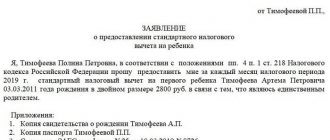

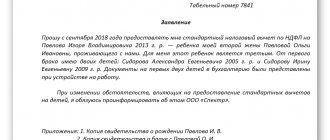

Заявление для работодателя при получении вычета

Чтобы не дожидаться окончания текущего года для обращения в налоговую инспекцию за получением средств, соберите необходимые документы и отнесите их работодателю. В списке нужных бумаг находятся:

- заявление, составленное по установленным на государственном уровне нормам;

- платежные документы;

- свидетельства, подтверждающие право собственника на владение искомым имущественным объектом.

Образец написания заявления

Затем необходимо отправиться в налоговый орган, к которому вы принадлежите согласно месту официальной регистрации. Передайте документы на проверку и ожидайте от налоговой инспекции уведомление, содержащее положительный или отрицательный вердикт.

После того, как ответ будет получен, отправьтесь к работодателю и заявите свое право на получение средств, без ожидания окончания текущего налогового периода. Полученное уведомление будет подтверждением этого права.

После принятия бумаг в обработку, работодатель получит основание для прекращения удержания из вашей заработной платы налога на доходы физического лица, то есть 13% от полагающейся к получению суммы.

Обратите внимание! Работодателю не нужны сопровождающие документы, то есть копии предоставленных в налоговую службу бумаг. В компетенцию налогового агента не входит их проверка, следовательно, отчисление компенсаций производится на основании представленного налогового уведомления.

Таблица 1. Заполнение заявления на получения вычета для работодателя

| Шаг | Описание |

| Шаг 1 | В правом верхнем углу листа пишутся следующие сведения:

|

| Шаг 2 | Ниже посередине листа указываем одно слово «заявление». Его необходимо написать с большой буквы, и не проставлять после него точку. |

| Шаг 3 | Далее пишете прошение на получение вычета и указываете основание для получения компенсации. В рассматриваемом случае им станет 220 статья НК РФ, говоря конкретнее, ее пункт под номером 1 и следующие его подпункты:

|

| Шаг 4 | Поскольку вычет вы намерены получать у работодателя, далее по тексту впишите полное наименование организации, в которой являетесь сотрудником. Если организация не является юридическим лицом, а представлена индивидуальным предпринимателем, необходимо указать фамилию, имя и отчество владельца предприятия. Кроме того, внесите следующие данные о налоговом агенте:

|

| Шаг 4 | После написанного ранее текста необходимо указать, какие подтверждающие документы прилагаются к искомому заявлению, несмотря на то, что обязанность по их проверке не лежит на компании-работодателе. Перечисление производится в виде пронумерованного списка. |

| Шаг 5 | Внизу страницы необходимо указать дату составления бумаги, а также завизировать лист, расшифровав подпись. |

Пример заполнения на бумаге представлен в начале этого раздела статьи. Вы можете использовать его в качестве образца.

Как в 2020 году вернуть налоговый вычет с помощью работодателя

Отметим, что никаких изменений в части уплаты НВ не намечается. На 2020 год сохраняется стандартный процесс, который актуален в 2018 году. После траты необходимо обратиться в ФНС для оформления справки. Второй момент – подача минимального пакета бумаг работодателю.

Напоминаем! Вы можете оценить Вашу ситуацию у юриста — это бесплатно! Звоните!

- Обращение в бухгалтерию предприятия за консультацией.

- Сбор документации.

- Поход в налоговую службу.

- Выжидание ответа.

- Получение справки (если ответ положительный).

- Подача пакета бумаг работодателю.

- Получение первой выплату в ближайшую зарплату.

На заметку!

Если по истечении календарного года сформировались остатки по вычету (сумма не выплачена полностью), то в следующем периоде нужно будет повторно обратиться за подтверждением в ФНС, на основании которого работодатель продолжит доначисления.

Необходимые документы (для подачи в ФНС)

Практические все документы для предоставления налогового вычета у работодателя изначально придется подать в налоговый орган. Итак, в ФНС, в зависимости от типа и способа траты потребуется предоставить:

- Если была покупка недвижимости на вторичном рынке, то ДКП + выписка из Росреестра о новом собственнике.

- Если выплачивалось жилье в новостройке, то ДДУ + акт приема объекта в эксплуатацию.

- При оформлении ипотеки нужен кредитный договор + справка об остатке + выписка с суммой уплаченных процентов.

- Если оплата за обучение, то нужен договор с учебным заведением + лицензия ВУЗ.

- При оплате медицинских услуг готовится заключение врача о необходимости дорогостоящего лечения + лицензия заведения.

- Со строительством и ремонтом нужно готовить договора на оказание услуг, сметы и другие бумаги.

Для каждого из вышеперечисленных случаев потребуются платежные документы, в их числе:

- чеки;

- платежные распоряжения;

- счета фактуры;

- квитанции.

Нужны также копии личных документов заявителя, в частности паспорта и ИНН. При совместной собственности на квартиру или оплате обучения родственников нужны будут свидетельства о браке, рождении для подтверждения родства между участниками.

На основании рассмотренного пакета бумаг претенденту выдается соответствующая справка подтверждение или не выдается. Если основание подтверждается, то работодателю нужно предоставить:

- заявление на вычет;

- справку из ФНС.

Внимание!

Проверка бумаг в налоговой инспекции не должна занимать более 30 дней.

Форма 2-НДФЛ нужна в ФНС при обращении туда за справкой об остатке суммы. К примеру, заработная плата претендента не позволила ему покрыть всю сумму вычета до конца года. Следовательно, по окончанию периода нужно идти к инспектору, чтоб получить справку по результатам перерасчета. Определение будут выносить на основании справки о доходах.

Как оформить налоговый вычет по месту работы

«Кадровый вопрос», 2011, N 4

КАК ОФОРМИТЬ НАЛОГОВЫЙ ВЫЧЕТ ПО МЕСТУ РАБОТЫ

Имущественный налоговый вычет, особенно при покупке/продаже квартиры, — сумма внушительная. По сути, купив квартиру больше чем за 2 млн руб., вы можете получить 260 тыс. руб. на руки. Сделать это можно двумя способами: в налоговой инспекции или по месту работы. О том, как оформить налоговый вычет по месту работы, мы расскажем ниже.

Налоговые агенты — российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ (п. 1 ст. 226 НК РФ).

Исчисление и уплата НДФЛ производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением следующих доходов:

1) доходы по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок (ст. 214.1 НК РФ);

2) по операциям РЕПО, объектом которых являются ценные бумаги (ст. 214.3 НК РФ);

3) по операциям займа ценными бумагами (ст. 214.4 НК РФ);

4) доходы отдельных категорий физических лиц (ст. ст. 227, 227.1 НК РФ);

5) отдельные виды доходов (ст. 228 НК РФ).

При определении налоговой базы учитываются все полученные доходы налогоплательщика:

— в денежной форме;

— в натуральной форме;

— в виде материальной выгоды (ст. 212 НК РФ).

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Для доходов, в отношении которых предусмотрена налоговая ставка, установленная п. 1 ст. 224 НК РФ, — 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 — 221 НК РФ.

Статьями 218 — 221 НК РФ предусмотрены следующие виды налоговых вычетов:

1) стандартные налоговые вычеты (ст. 218 НК РФ);

2) социальные налоговые вычеты — на благотворительные цели, на обучение, на лечение, пенсионные взносы по договору (договорам) негосударственного пенсионного обеспечения, дополнительные страховые взносы на накопительную часть трудовой пенсии (ст. 219 НК РФ);

3) имущественные налоговые вычеты (ст. 220 НК РФ);

4) профессиональные налоговые вычеты (ст. 221 НК РФ).

Стандартные налоговые вычеты

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов по выбору налогоплательщика на основании его письменного заявления (в произвольной форме) и документов, подтверждающих право на такие налоговые вычеты.

Согласно ст. 218 НК РФ существуют следующие виды стандартных налоговых вычетов:

Вычеты на налогоплательщика:

1) в размере 3 тыс. руб. за каждый месяц налогового периода (пп. 1 п. 1 ст. 218 НК РФ):

— лица, пострадавшие вследствие катастрофы на Чернобыльской АЭС; лица, пострадавшие вследствие аварии в 1957 г. на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча; лица, непосредственно участвовавшие в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 г.; инвалиды Великой Отечественной войны; инвалиды из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, РФ, а также другие категории инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих;

2) в размере 500 руб. за каждый месяц налогового периода (пп. 2 п. 1 ст. 218 НК РФ):

— Герои Советского Союза и Герои РФ, лица, награжденные орденом Славы трех степеней; участники Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан; инвалиды с детства, а также инвалиды I и II групп; и др.;

3) в размере 400 руб. за каждый месяц налогового периода (пп. 3 п. 1 ст. 218 НК РФ). Предоставляется налогоплательщикам, если они не перечислены в пп. 1 и 2 п. 1 ст. 218 НК РФ. Данный вид вычета действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка 13%) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 40 тыс. руб. Таким образом, начиная с месяца, в котором указанный доход превысил 40 тыс. руб., налоговый вычет 400 руб. не применяется.

Примечание. Если налогоплательщик имеет право более чем на один стандартный налоговый вычет, то ему предоставляется максимальный из соответствующих вычетов.

Вычеты на детей:

а) в размере 1 тыс. руб. за каждый месяц налогового периода (пп. 4 п. 1 ст. 218 НК РФ) распространяется на:

— каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругом (супругой) родителя;

— каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями, супругом (супругой) приемного родителя.

Данный вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет и действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода, превысил 280 тыс. руб. С месяца, в котором указанный доход превысил 280 тыс. руб., налоговый вычет не применяется. Налоговый вычет удваивается:

1) если ребенок в возрасте до 18 лет является ребенком-инвалидом;

2) если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы;

3) единственному родителю (приемному родителю), опекуну, попечителю. Если единственный родитель вступает в брак, то предоставление налогового вычета прекращается с месяца, следующего за месяцем вступления его в брак;

4) одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Понятие «единственный родитель» означает отсутствие второго родителя у ребенка, в частности, по причине смерти, признания родителя безвестно отсутствующим, объявления умершим. Таким образом, в случае лишения одного из родителей родительских прав другой родитель не вправе получить стандартный налоговый вычет на ребенка в двойном размере, поскольку он не является единственным родителем (Письмо Минфина России от 6 мая 2011 г. N 03-04-05/1-341).

Понятие «единственный родитель», по мнению Минфина России (Письмо от 6 мая 2011 г. N 03-04-05/1-337), может включать случаи, когда отцовство ребенка юридически не установлено. В этом случае сведения об отце ребенка в справке о рождении ребенка по форме, утвержденной Постановлением Правительства РФ от 31 октября 1998 г. N 1274 «Об утверждении форм бланков заявлений о государственной регистрации актов гражданского состояния, справок и иных документов, подтверждающих государственную регистрацию актов гражданского состояния» (форма N 25), вносятся на основании заявления матери.

В таких случаях мать ребенка может получать удвоенный налоговый вычет, предоставление которого прекращается с месяца, следующего за месяцем установления в соответствии с действующим законодательством отцовства ребенка или наступления иных оснований.

Понятие «единственный родитель» может включать случаи, когда по желанию матери ребенка сведения об отце ребенка в запись акта о рождении ребенка не внесены (Письмо Минфина от 1 сентября 2010 г. N 03-04-05/5-516).

Примечание. Стандартный налоговый вычет на ребенка предоставляется независимо от предоставления стандартного налогового вычета на налогоплательщика.

Если налогоплательщик работает в организации не с первого месяца налогового периода, налоговые вычеты в размере 400 руб. и на детей предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах. Если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено ст. 218 НК РФ, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы.

К документам, подтверждающим право на стандартные налоговые вычеты, можно отнести:

— документы, подтверждающие инвалидность;

— свидетельства о рождении детей;

— справки о дневной форме обучения из учебных заведений;

— документы, подтверждающие опекунство и попечительство;

— медицинские справки, удостоверяющие, что ребенок является инвалидом с детства;

— и др.

Социальные налоговые вычеты

Социальные налоговые вычеты предоставляются при подаче налоговой декларации в налоговый орган по окончании налогового периода (п. 2 ст. 219 НК РФ). Но налоговый вычет в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договорам негосударственного пенсионного обеспечения, заключенным налогоплательщиком с негосударственным пенсионным фондом, или в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору добровольного пенсионного страхования, заключенному со страховой организацией, может быть предоставлен также работодателем.

Следует отметить, что вычет предоставляется при заключении вышеуказанного договора в пользу:

— налогоплательщика;

— супруга (в том числе в пользу вдовы, вдовца);

— родителей (в том числе усыновителей);

— детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Вычет предоставляется в размере фактически произведенных расходов, но в совокупности не более 120 тыс. руб. в налоговом периоде (п. 2 ст. 219 НК РФ).

В случае наличия у налогоплательщика в одном налоговом периоде расходов на обучение, медицинское лечение, расходов по договору негосударственного пенсионного обеспечения, по договору добровольного пенсионного страхования и по уплате дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» налогоплательщик самостоятельно, в том числе при обращении к налоговому агенту, выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета — 120 тыс. руб. (в данной сумме не учитываются: расходы на обучение детей — в размере фактически произведенных расходов, но не более 50 тыс. руб.; дорогостоящие виды лечения — в размере фактически произведенных расходов).

Кроме того, данный социальный налоговый вычет предоставляется работодателем при представлении налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию, и при условии, что взносы по договору негосударственного пенсионного обеспечения и (или) добровольному пенсионному страхованию удерживались из выплат в пользу налогоплательщика и перечислялись в соответствующие фонды работодателем.

Таким образом, примерный пакет документов, необходимый для получения данного социального налогового вычета у работодателя, должен содержать:

1) заявление налогоплательщика;

2) копии документов, на основании которых работодатель производит удержание из зарплаты страховых взносов по вышеуказанным договорам;

3) копии платежных документов, подтверждающих фактические расходы по договорам;

4) копии договора со страховой организацией или с негосударственным пенсионным фондом;

5) копии лицензии страховой организации и (или) негосударственного пенсионного фонда.

Имущественные налоговые вычеты

Налогоплательщик имеет право на получение имущественного вычета в сумме фактически произведенных налогоплательщиком расходов:

— на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

— на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей и фактически израсходованным на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

— на погашение процентов по кредитам, полученным от банков, находящихся на территории РФ.

Общий размер данного имущественного налогового вычета не может превышать 2 млн руб. без учета сумм, направленных на погашение процентов (пп. 2 п. 1 ст. 220 НК РФ).

Имущественный налоговый вычет, предусмотренный пп. 2 п. 1 ст. 220 НК РФ, может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю при условии подтверждения права налогоплательщика на имущественный налоговый вычет налоговым органом по форме, утвержденной Приказом ФНС России от 25 декабря 2009 г. N ММ-7-3/[email protected] «О форме уведомления».

Для того чтобы получить данное уведомление, налогоплательщик должен обратиться в налоговую инспекцию по месту жительства и представить следующие документы:

1) письменное заявление налогоплательщика;

2) документы, подтверждающие право собственности;

3) договор долевого участия в строительстве (соинвестирования), акт о передаче квартиры, доли (долей) в них налогоплательщику;

4) платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком по произведенным расходам (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

5) копия паспорта налогоплательщика;

6) копия свидетельства ИНН.

Право на получение налогоплательщиком имущественного налогового вычета у налогового агента должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи письменного заявления налогоплательщика, документов, подтверждающих право на получение имущественного налогового вычета.

Согласно разъяснениям Минфина России (Письмо от 21 марта 2011 г. N 03-04-06/6-46) в случае обращения к работодателю за предоставлением имущественного налогового вычета не с первого месяца налогового периода вычет предоставляется начиная с месяца, в котором налогоплательщик обратился за его предоставлением.

Возврат сумм налога на доходы физических лиц, удержанного налоговым агентом с доходов налогоплательщика до получения им обращения налогоплательщика о предоставлении имущественного налогового вычета, может быть произведен налоговым органом при подаче налогоплательщиком налоговой декларации по итогам налогового периода.

Согласно п. 4 ст. 220 НК РФ, если после представления налогоплательщиком в установленном порядке заявления налоговому агенту о получении имущественного налогового вычета, предусмотренного пп. 2 п. 1 ст. 220 НК РФ, налоговый агент неправомерно удержал налог без учета данного имущественного налогового вычета, сумма излишне удержанного после получения заявления налога подлежит возврату налогоплательщику. Таким образом, при предоставлении налоговым агентом имущественного налогового вычета излишне удержанным является налог, неправомерно удержанный после представления налогоплательщиком в установленном порядке заявления налоговому агенту о получении имущественного налогового вычета.

Если по итогам налогового периода сумма дохода налогоплательщика, полученного у работодателя, оказалась меньше суммы имущественного налогового вычета, налогоплательщик имеет право на получение у работодателя имущественного налогового вычета в последующие налоговые периоды. В целях получения нового подтверждения в налоговом органе на получение остатка неиспользованного имущественного налогового вычета у работодателя достаточно представить в налоговый орган вместе с заявлением справку о доходах по форме 2-НДФЛ, которую работодатель может выдать в конце текущего налогового периода (Письма Минфина России от 28 октября 2010 г. N 03-04-05/7-647, от 11 мая 2010 г. N 03-04-06/9-94).

Из разъяснений Минфина неясно, предоставление имущественного вычета с месяца, в котором налогоплательщик обратился за его получением, — право работодателя или обязанность и каковы последствия действий работодателя в случае предоставления вычета работнику с начала года.

На практике многие работодатели продолжают предоставлять имущественный вычет с 1 января, даже если налоговое уведомление от работника получено в середине года, так как от этого выигрывают и работник, и налоговый орган. Работнику не нужно лишний раз представлять в налоговую пакет документов для получения НДФЛ, не возмещенного с начала года до начала месяца, в котором работодатель не будет удерживать у него налог, а налоговым органам не надо тратить время на обработку документов и предоставление налогового вычета напрямую налогоплательщику. Следует отметить, что, если не следовать предписаниям Минфина, возможно, придется отстаивать свою точку зрения в суде.

Профессиональные налоговые вычеты

Право на получение профессиональных налоговых вычетов реализуется путем подачи письменного заявления налоговому агенту. При отсутствии налогового агента профессиональные налоговые вычеты предоставляются налогоплательщикам при подаче налоговой декларации по окончании налогового периода (ст. 221 НК РФ).

Право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой «Налог на прибыль организаций». Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности;

налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов в сумме фактически произведенных и документально подтвержденных расходов. Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в размерах, указанных в ст. 221 НК РФ.

При определении налоговой базы расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Е. Перевозчикова

Эксперт журнала

К. Либерман

Шеф-редактор журнала

Подписано в печать

10.06.2011

Сроки

Читателей интересует, какие максимальные сроки предоставления компенсации по их месту работы. Так вот после получения подтверждения из налоговой инспекции ждать не придется. Первые начисления пойдут в ближайшую зарплату.

Если при подаче декларации, при получении вычета стандартным способом, требуется выжидать 90 дней, то заявление на выдачу справки рассматривают всего 30 дней. Кроме того, выплата через предприятие не требует окончания года: есть трата, подтверждается основание на возврат и средства сразу выплачиваются.

При оформлении вычета стандартным путем через ФСИН придется выжидать 90 дней камеральной проверки, а потом еще месяц – зачисления денег на счет.

Вычет при трудоустройстве по совместительству

Если работник работает на нескольких предприятиях одновременно, то он получает возможность получения возврата у каждого работодателя. Но речь не идет об удвоении суммы. Приобретается возможность просто быстрее вернуть назначение.

Это важно знать: Кто платит налог при покупке квартиры

На заметку!

До 2014 года оформлять возмещение на нескольких предприятиях не представлялось возможным. После внедрения изменений налогоплательщик может заявлять право по каждому официальному месту работы, предварительно обозначив, в каких пропорциях будут производиться назначения каждым работодателем.

Вопросы и ответы

Вопрос:

Мой муж работает на полставки. Может ему быть предоставлен НВ?

Ответ:

Продолжительность рабочего периода не влияет на возможность получения компенсации, главное чтоб место работы было официальным и были перечисления подоходного налога.

Вопрос:

Влияет ли стаж на размер вычета?

Ответ:

Сам показатель стажа не влияет на уровень начислений. Размер определяется с учетом суммы траты (в рамках лимита). Количество отработанных месяцев в году влияет на сумму уплаченного за год подоходного налога, а значит, на тот уровень, что может быть выплачен заявителю по окончании периода.

Статья закончилась. Вопросы остались? Консультация юриста БЕСПЛАТНО

Не отходя от кассы

Порядок предоставления имущественных налоговых вычетов с 1 января 2005 года претерпел изменения, которые внесены Федеральным законом от 20.08.04 N 112-ФЗ.

С нового года имущественный налоговый вычет предоставляется в сумме, полученной налогоплательщиком при продаже как недвижимости, так и прочего имущества, находившихся в его собственности три года и более.

Таким образом, независимо от категории имущества установлен единый срок нахождения его в собственности налогоплательщика для получения налогового вычета без ограничения предельной суммой. До 1 января 2005 года в отношении жилых домов, квартир, дач, садовых домиков и земельных участков требовалось для получения имущественного налогового вычета в полной сумме, полученной от их продажи, чтобы они находились в собственности налогоплательщика не менее пяти лет.

В перечень недвижимости, при продаже которой налогоплательщик вправе получить имущественный налоговый вычет, добавлены приватизированные жилые помещения. Также воспользоваться вычетом смогут физические лица — налогоплательщики, продавшие долю (доли) принадлежавшей недвижимости.

Если имущество находилось в собственности налогоплательщика менее трех лет, то размер налогового вычета по-прежнему ограничен предельной суммой. При продаже жилых домов, квартир, дач, садовых домиков, земельных участков и долей в указанном имуществе налоговый вычет не может превышать 1 000 000 рублей. При продаже иного имущества, находившегося в собственности налогоплательщика менее трех лет, предельный размер вычета составляет 125 000 рублей.

Вместо использования права на получение имущественного налогового вычета налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на фактически произведенные им и документально подтвержденные расходы, связанные с получением этих доходов, за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг.

Реализовать свое право на получение имущественного налогового вычета при продаже имущества налогоплательщик может по-прежнему только по окончании налогового периода, подав письменное заявление и налоговую декларацию в налоговый орган.

Наиболее существенные изменения законодателем внесены в порядок предоставления имущественного налогового вычета при приобретении или новом строительстве жилья.

Данный имущественный налоговый вычет налогоплательщик вправе получить в сумме, израсходованной на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, в размере фактически произведенных расходов, но не более 1 000 000 рублей. Но с нового года сверх установленного предела налоговый вычет предоставляется также в отношении сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них. Следует напомнить, что до 1 января 2005 года налоговый вычет предоставлялся только по суммам уплаченных процентов по ипотечным кредитам.

Новая редакция подпункта 2 пункта 1 ст. 220 НК РФ конкретизирует расходы налогоплательщика, возникающие при приобретении жилья, которые учитываются при предоставлении имущественного налогового вычета. В частности, к таким расходам при строительстве или приобретении жилого дома отнесены затраты на разработку проектно-сметной документации, на подключение к сетям электро-, во- до-, газоснабжения и канализации и др.

Характерной чертой настоящего времени является продажа квартир без отделки, то есть не готовых для проживания. Поэтому в перечень расходов на приобретение квартиры, учитываемых при предоставлении налогового вычета, включены расходы на приобретение отделочных материалов, а также на работы, связанные с отделкой квартиры.

При этом обязательным условием принятия к вычету расходов на достройку и отделку приобретенного дома или квартиры является наличие в договоре указания на приобретение незавершенных строительством жилого дома или квартиры (прав на квартиру) без отделки. В противном случае имущественный вычет будет предоставлен только в отношении расходов, связанных только с приобретением или новым строительством жилья.

До внесения последних изменений правом получения имущественного налогового вычета налогоплательщик мог воспользоваться только при наличии документов, подтверждающих право собственности на приобретенный (построенный) жилой дом или квартиру. Безусловно, такое законодательное требование создавало большой временной лаг между моментом инвестирования средств налогоплательщиком и получением имущественного налогового вычета. Теперь основанием предоставления вычета может быть договор о приобретении прав на квартиру в строящемся доме с приложением платежных документов, подтверждающих факт уплаты денежных средств.

Главным изменением в порядке предоставления имущественного налогового вычета при приобретении жилья является то, что, начиная с 1 января 2005 года, вычет может быть предоставлен как по окончании налогового периода при подаче налоговой декларации в налоговый орган (как и в прошлые годы), так и до окончания налогового периода при обращении к работодателю. Такой выбор могут сделать только налогоплательщики, работающие по трудовому договору.

Если налогоплательщик имеет несколько мест работы, то он вправе получить имущественный налоговый вычет у одного из налоговых агентов по своему выбору.

Для получения налогоплательщиком имущественного налогового вычета по месту работы предварительно необходимо обратиться в налоговый орган с письменным заявлением. К заявлению должны быть приложены документы, подтверждающие право на вычет. К таким документам относятся документы, подтверждающие приобретение или новое строительство жилого дома, квартиры, а также платежные документы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств, товарные и кассовые чеки и др.).

В срок, не превышающий 30 календарных дней со дня подачи письменного заявления и указанных документов, налоговый орган обязан выдать уведомление о подтверждении права налогоплательщика на имущественный налоговый вычет. Форма уведомления утверждена приказом ФНС от 07.12.04 N САЭ-3-04/[email protected] Затем этот документ предоставляется физическим лицом работодателю и является основанием для получения имущественного налогового вычета.

Таким образом, ответственность за обоснованность расчетов и их правильность по-прежнему возложена на налоговый орган. Обязанностью работодателя является правильное исчисление налога на доходы физических лиц, подлежащего уплате в бюджет, с учетом сумм предоставленного имущественного вычета.

Вместе с тем получение имущественного налогового вычета у одного из работодателей не исключает право налогоплательщика обратиться в налоговый орган по истечении налогового периода за получением дополнительной суммы вычета, но в пределах общего установленного ограничения — 1 000 000 рублей.

С введением в действие нового порядка предоставления имущественного налогового вычета возникает вопрос: имеет ли работодатель право предоставить, начиная с 1 января 2005 года, имущественный налоговый вычет по сделкам приобретения квартир, оформленных ранее 2005 года?

Разъяснения по этому вопросу приведены в письме Минфина России от 18.11.04 N 03-05-01-04/83 «О расчете налоговой базы по налогу на доходы физических лиц». В частности, Минфин России указал, что статья 220 НК РФ не ограничивает возможность предоставления имущественного налогового вычета у работодателя годом, в котором у налогоплательщика возникло право на получение данного вычета. Таким образом, работодатель обязан в 2005 году предоставить имущественный вычет при получении от налогоплательщика подтверждения права на имущественный вычет, выданного налоговым органом, при возникновении указанного права как в 2004-м, так и в 2005 году.

Также у работодателя может быть получен остаток имущественного налогового вычета, если ранее такой вычет был получен в налоговом органе и не был использован полностью.

За что можно получить имущественный вычет

Суть самого вычета заключается в возврате налога, уплаченного гражданином за определенный период. В случае продажи имущества размер дохода, подлежащего налогообложению, уменьшается. Соответственно, льгота действует исключительно для людей, являющихся налогоплательщиками.

Воспользоваться возможностью получения имущественного вычета можно в определенных обстоятельствах:

- При выкупе недвижимости;

- При возведении жилья;

- При оформлении ипотеки на указанные цели;

- При покупке надела земли с жильем или предназначенного для его строительства.

Есть условия, при которых гражданин лишается права на вычет в случае совершения определенных действий:

- Это касается выкупа жилплощади у лиц, которые относятся к категории взаимозависимых. Речь идет о супругах, братьях и сестрах, родителях, т.е. близких родственниках.

- Государство не предоставляет льготу, если объект куплен не за свои деньги: с привлечением средств работодателя или за счет материнского капитала.

- Люди, исчерпавшие сумму вычета, также не могут рассчитывать на возврат.

Включить в список затрат для последующего возмещения разрешается расходы:

- На покупку земли для строительства жилья;

- Приобретение материалов для строительства либо отделки;

- Оплату отделочных и строительных работ;

- Разработку проектов и смет;

- Подключение к инженерным коммуникациям.

Нельзя воспользоваться льготой при перепланировке или переустройстве готового сооружения, реконструкции в виде надстройки этажа или создания пристройки, монтаже газового или сантехнического оборудования, возведении дополнительных сооружений (бани, гаража, сарая, ограждения).

Вопрос покупки имущества не за свои средства, а за взятые в кредит, имеет некоторые особенности. Так, выкуп жилья по ипотеке дает возможность получать вычет, причем по основной уплаченной сумме и по процентам с займа. Второй нюанс – покупка жилья частично за деньги нанимателя с собственными вложениями. В таких обстоятельствах за гражданином сохраняется право на предоставление возврата пропорционально личным тратам.

Документы на вычет

Для получения любого из имущественных вычетов необходимо представить работодателю следующие документы:

- заявление в произвольной форме с просьбой предоставить вычет;

- уведомление из налоговой инспекции.

Форма уведомления утверждена приказом ФНС России от 14 января 2015 г. № ММВ-7-11/3. Чтобы его получить, нужно обратиться в налоговую инспекцию по местожительству, куда представить:

- заявление на получение уведомления в произвольной форме;

- документы, подтверждающие право на вычет. Их состав совпадает с составом документов, которые нужно представить при получении вычета в налоговой инспекции. Исключение составляет декларация по форме 3-НДФЛ. В данном случае ее представлять не нужно.

Такой перечень документов установлен в подпунктах 6 и 7 пункта 3, пункте 8 статьи 220 Налогового кодекса РФ.

Если человек хочет получать вычеты у нескольких работодателей, то в заявлении необходимо указать конкретную сумму вычета по каждому из них. Тогда инспекция выдаст гражданину несколько уведомлений, то есть для каждого работодателя. Об этом сказано в письме ФНС России от 28 июля 2014 г. № БС-3-11/2497.

После того как поданы необходимые документы, инспекторы должны выдать уведомление на получение имущественного вычета в течение 30 дней (абз. 4 п. 8 ст. 220 НК РФ).

В течение одного года человек может получить несколько уведомлений из налоговой инспекции, подтверждающих его право на получение имущественного налогового вычета. Даже в адрес одного и того же работодателя. Ограничений в количестве таких уведомлений статья 220 Налогового кодекса РФ не содержит. Например, после получения уведомления на вычет по расходам, связанным с приобретением жилья, гражданин может получать уведомление на вычет в отношении суммы процентов, уплаченных на погашение ипотечного кредита. Либо в течение одного года получить уведомление сначала в отношении одного объекта, а потом в отношении другого. Аналогичные разъяснения приведены в письмах Минфина России от 16 февраля 2015 г. № 03-04-07/6813 (доведено до сведения налоговых инспекций письмом ФНС России от 18 мая 2020 г. № БС-4-11/8256), от 18 сентября 2009 г. № 03-04-05-01/698.

Если человек недоиспользовал имущественный вычет в текущем году, то для получения остатка по вычету в следующем году ему нужно повторно обратиться в налоговую инспекцию за получением нового уведомления (абз. 5 п. 8 ст. 220 НК РФ).

Ситуация: нужно ли получать новое уведомление на имущественный вычет после того, как гражданина перевели на работу из головного подразделения в обособленное? Сейчас это уведомление оформлено на головную организацию.

Нет, не нужно.

При покупке (строительстве) жилья, земельного участка гражданин вправе получить имущественный налоговый вычет в организации, сотрудником которой является. Для этого он обязан представить:

- заявление в произвольной форме с просьбой предоставить вычет;

- уведомление из налоговой инспекции по форме, утвержденной приказом ФНС России от 14 января 2020 г. № ММВ-7-11/3.

Такой порядок предусмотрен пунктом 8 статьи 220 Налогового кодекса РФ.

В уведомлении налоговая инспекция указывает название и реквизиты организации (налогового агента), в которой гражданин планирует получить вычет (приказ ФНС России от 14 января 2020 г. № ММВ-7-11/3).

Обособленные подразделения ни работодателями, ни налоговыми агентами не являются. Соответствующие функции возлагаются на головную организацию, указанную в уведомлении (ст. 20 ТК РФ, п. 1 ст. 226 НК РФ).

Поэтому уведомление на имущественный вычет может быть использовано в течение всего налогового периода независимо от того, где конкретно работает гражданин (в головном офисе или в любом из обособленных подразделений).

Такие разъяснения даны в письмах Минфина России от 7 сентября 2011 г. № 03-04-06/4-209, ФНС России от 12 июля 2011 г. № ЕД-3-3/2342.

Ситуация: могут ли гражданину не выдать уведомление на имущественный вычет по той причине, что его работодатель не перечислил за него НДФЛ в бюджет?

Нет, не могут.

Налоговая инспекция проверяет право гражданина на получение вычета. Оно не зависит от наличия задолженности по НДФЛ у работодателя. Такого ограничения пункт 8 статьи 220 Налогового кодекса РФ не содержит.

Кроме того, обязанность гражданина по уплате НДФЛ считается исполненной с момента удержания налога работодателем (подп. 5 п. 3 ст. 45 НК РФ).

Таким образом, если работодатель удержал НДФЛ, но не перечислил его в бюджет, гражданину нельзя по этой причине отказать в получении уведомления на имущественный налоговый вычет.

Аналогичные разъяснения содержатся в письме ФНС России от 15 июня 2012 г. № ЕД-3-3/2090.

Ситуация: могут ли гражданину не выдать уведомление на имущественный вычет по той причине, что у него есть задолженность по уплате налогов и сборов?

Нет, не могут.

Налоговая инспекция проверяет право гражданина на получение вычета. Оно не зависит от наличия у него задолженности по налогам и сборам. Такого ограничения пункт 8 статьи 220 Налогового кодекса РФ не содержит.

Подтверждают данную позицию и суды (см., например, постановление ФАС Поволжского округа от 9 февраля 2006 г. № А55-18246/05-6).

Правила получения имущественного вычета

Сумма возврата НДФЛ через работодателя, как и через налоговиков, определяется несколькими факторами:

- Всего можно вернуть налог в сумме 13% стоимости покупки, но не больше чем с 2 млн. рублей;

- Предельная сумма, которую реально получить таким способом, составляет 260 тыс. рублей;

- Если недвижимость выкупалась до 2008 года, вычет рассчитывается максимум с 1 млн. рублей;

- За год можно вернуть средства, не превышающие сумму перечисленного налога с заработной платы;

- Получать возмещение разрешается на протяжении нескольких лет, пока сохраняется остаток вычета;

- По жилью, купленному до 2014-го года, государство готово предоставить возмещение единственный раз, даже если часть средств остается невостребованной;

- В остальных ситуациях возвратить налог можно неоднократно, но в пределах установленного лимита.

Для возмещения ипотечных процентов действуют свои правила. Воспользоваться налоговым имущественным вычетом через работодателя либо налоговый орган можно без ограничений, если жилье выкупалось с помощью займа до 2014-го года. В остальных случаях сумма по процентам ограничивается 3 млн. рублей, т.е. предельный возврат составит 390 тыс. рублей.

Кто и как может получить имущественный налоговый вычет?

Налоговые вычеты

– ряд мер, предусмотренных законодательством в целях снижения налоговой нагрузки на налогоплательщиков.

Имущественный налоговый вычет представляет собой возможность для граждан РФ компенсировать часть своих затрат, связанных с приобретением жилья, за счёт возврата уплаченного ими налога на доходы физических лиц (НДФЛ).

Порядок предоставления имущественного налогового вычета по расходам на приобретение недвижимости установлен статьей 220 Налогового кодекса Российской Федерации(далее – НК РФ).

Очень часто у граждан возникает вопрос: «Сколько раз можно получить имущественный налоговый вычет?»

Действующим законодательством определено, что такая компенсация предоставляется однократно в пределах установленных лимитов.

При этом при получении компенсации за обучение, лечение и т.п. такие лимиты установлены в рамках одного календарного года. По окончании года такой лимит «обнуляется» и Вы можете получить его снова.

Отличительной особенностью имущественного налогового вычета на жилье является наличие более строгих ограничений: законодательном ограничена максимальная сумма и количество раз на получение возврата в течение жизни.

До 2014 года действовали ограничения, по которым налоговый вычет на жилье и проценты по кредиту на его приобретение можно было получить только один раз в жизни и только по одному объекту недвижимости.

Изменения, которые позволили получать данную компенсацию пока не будет достигнута предельная сумма лимита, вступили в силу только в 2014 и только применительно к новым сделкам.

Подробнее…

Получение имущественного налогового вычета не обязанность налогоплательщика, а его право, которое он заявляет путем представления в налоговый орган соответствующего заявления и документов.

Вычет на приобретение имущества предоставляется по расходам:

- на новое строительство или приобретение на территории Российской Федерации объекта жилой недвижимости – квартиры, жилого дома, комнаты (долей в них), земельных участков под них;

- на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него;

- на погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него.

Налоговый вычет на жильё могут получить:

- собственник недвижимости;

- супруг(-а) собственника (если ранее супруг вычетом не пользовался и недвижимость приобретена в браке);

- родитель несовершеннолетнего собственника жилья (если родитель ранее вычет не получал).

Чтобы воспользоваться данным правом, нужно:

- иметь статус налогового резидента (налоговые резиденты Российской Федерации — физические либо юридические лица, зарегистрированные на ее территории);

- получать доходы, которые облагаются НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации, а с 01.01.2018 также выигрышей в азартных играх и лотерее);

- купить недвижимость на территории России или оформить акт приема-передачи квартиры (для новостройки);

- заплатить за жилье своими деньгами или взяв ипотеку (п. 2 ст. 207, п. 3 ст. 210, п. 1 ст. 224 НК РФ; п. 1 ст. 1, ст. 2 Закона от 27.11.2017 № 354-ФЗ).

Особенности получения вычета через работодателя

Реализовать право на получение возврата можно двумя путями. Первый предусматривает обращение к налоговикам, второй – получение налогового вычета у работодателя. У этих вариантов есть ряд различий.

Плюсы возврата вычета через работодателя

К преимуществам возврата налогового имущественного вычета через работодателя относятся:

- Возможность воспользоваться положенными средствами раньше, чем в налоговой;

- Документы на получение налогового вычета у работодателя собрать проще, их пакет меньше;

- Налоговую декларацию заполнять не нужно.

Рассмотрим плюсы возврата подоходного налога через работодателя более подробно.

При обращении за налоговым вычетом по месту работы гражданин получает компенсацию уже в текущем году. На практике это выражается в отсутствии удержаний 13%-го налога из зарплаты. Плательщик получает возможность застраховаться от инфляционных потерь, поскольку получает средства сразу.

При попытке получить налоговый вычет через работодателя не в первом месяце года, а в последующем, сумма будет исчисляться за весь период, начиная с января. Из разницы между суммой налога, рассчитанной до начала предоставления льготы, и размером налоговых выплат, приходящихся на месяц подачи заявки, получается излишне перечисленная сумма налога. Она подлежит возврату налоговым агентом.

Минусы получения вычета через работодателя

Получение имущественного вычета на работе имеет и свои недостатки. Здесь требуется подтверждение права на преференцию, а для этого все равно придется побывать в ИФНС. Более того, уведомление о налоговом вычете для работодателя имеет срок действия – один год. Если льгота за этот период не будет выбрана полностью, для ее получения в следующем году нужно оформлять новую бумагу.

На оформление такого уведомления инспекции отводится до 30 дней с момента обращения с заявкой. Еще один нюанс заключается в сложности предоставлении льгот структурой, не являющейся официальным нанимателем. Это относится к работе по гражданско-правовым договорам. В таких обстоятельствах вычет можно получить исключительно у налоговиков.

Это важно знать: Налоговый вычет с покупки квартиры в 2020 году для физических лиц: кто имеет право, размер, как получить

Компенсация от нескольких нанимателей

Получение вычета при покупке квартиры или другой жилплощади возможно и у нескольких нанимателей. Этот вариант подойдет гражданам, одновременно состоящим в трудовых отношениях с несколькими структурами или меняющим место работы на протяжении налогового периода.

В таких ситуациях организации-наниматели могут предоставлять льготу двумя способами: одновременно или последовательно в течение календарного года. В первом случае налоговики выдадут справки для работодателя на налоговый вычет по числу задействованных организаций. Документацию нужно передать в бухгалтерию каждой структуры, а также написать заявления на налоговый вычет.

При последовательном варианте – в случае увольнения – учитывается оставшийся размер выплат к моменту расторжения рабочих отношений. Наниматель не возвращает оригинал справки. Оставшийся вычет может предоставить новый работодатель.

На новом рабочем месте гражданину не предоставят остаток льготы по копии уведомления, оформленной на другую организацию. Придется получить в инспекции новую бумагу, с указанием действительных сведений о месте трудовой деятельности.

Сумма возврата подоходного налога (ндфл)

Каждый гражданин, купивший квартиру, имеет право один раз в жизни получить от государства 13% от стоимости квартиры, таким образом, государство вам может вернуть до 260 000 руб. подоходного налога. Но имеется ограничение: максимальная сумма вычета составляет с 2008 года не более 2 миллионов рублей.

Право на получение налогового вычета имеет только тот человек, который официально трудоустроен по трудовому договору у работодателя и за которого делают перечисления в бюджет РФ. Вы имеете право вернуть только ту сумму подоходного налога за отчетный год, который перечислил за вас ваш работодатель.

Многие граждане приобретают недвижимость в ипотечный кредит. В следствии это у них возникает вопрос: Можно ли получить налоговый вычет на ипотечные проценты? Ответ однозначный: можно.

В этом случае вам необходимо заполнить в декларации сумму, затраченную на уплату процентов из справки банка и предоставить подтверждающий документ.

Алгоритм действий для получения налоговой льготы

Получить у работодателя имущественный вычет можно при следующем порядке действий:

- Собрать документацию по установленному списку;

- Передать налоговикам по месту прописки;

- Получить уведомление;

- Отдать в бухгалтерию уведомление и заявление.

Далее все расчеты проводятся нанимателем. С месяца подачи заявки прекращается удержание подоходного налога с заработка. Работник получает на руки полную зарплату, без вычета налогов, до исчерпания суммы льготы либо завершения календарного года. В это время ежемесячные доходы заметно возрастут.

Какие документы нужны для получения уведомления

Имущественный вычет у работодателя начисляется только при наличии уведомления. Для его оформления необходимо собрать документацию:

- Письменное заявление с указанием личных данных и расходов на недвижимость;

- Копии бумаг, подтверждающих право на преференцию;

- Справку с места трудовой деятельности с реквизитами нанимателя.

При посещении налоговой надо иметь с собой подлинники всей документации. Инспектор вернет их после сверки данных. Желательно составить реестр переданных бумаг и получить на нем отметку о приеме от сотрудника инспекции. Перечень поданных документов можно оформить как приложение в заявлении, отметив, что инспектору переданы копии.

Существует немало примеров получения возврата не самыми простыми путями. Не все знают о возможности комбинированного метода получения льготы. Вполне реально оформить возврат удержанных налогов через нанимателя по ст.220 НК РФ, а по итогам года подать ходатайство налоговикам. Такой вариант выглядит очень выгодным, ведь средства возвращаются в полном объеме, а возврат начинается через месяц после возникновения соответствующего права. Однако здесь потребуется двойное оформление документации.

Сроки обращения за вычетом

В любых обстоятельствах получение возврата возможно исключительно после оформления прав собственности на жилплощадь. Это прописано в Налоговом кодексе. Соответственно, предоставление выписки ЕГРН является обязательным шагом.

Существенное различие между получением вычета у нанимателя и налоговиков заключается в сроках. После вхождения в права собственности на жилплощадь обращаться за возмещением к налоговикам можно лишь в следующем году.

Но подавать ходатайство на компенсацию можно и позднее. Лимитов по срокам у вычета нет, однако налог возвращают только за три года до подачи документации. Можно получать возврат и ранее предстоящего года, если он будет оформлен через нанимателя.

Исключением из общего правила являются лица, перешедшие на пенсию и приобретающие жилплощадь. Для них законом предусмотрена возможность переноса компенсации на три года до возникновения прав на жилье.

Документация для налоговой

Для сравнения приведем перечень документации, которую следует подавать при обращении за возвратом в налоговую. Он состоит из:

- Декларации по соответствующей форме;

- Выписки о праве собственности;

- Документальных подтверждений расходов;

- Заявки на компенсацию;

- Справки об исчисленных налогах с работы.

Если жилплощадь строилась или приобреталась в кредит, потребуются еще договор займа и бумага о процентах, которые уже выплачены по ипотеке.

Немало вопросов о взаимодействии с налоговиками возникает при оформлении декларации. Эту бумагу можно подавать в течение всего года, но в декларации полученного дохода данные принимаются до 30 апреля. При подаче декларации исключительно с целью получения возврата лимитов по срокам нет. Всех этих сложностей можно избежать, обратившись за компенсацией к нанимателю.

В инспекции рассмотрение документов может занимать до 3-х месяцев, только после этого гражданину направляют письменное сообщение о принятом решении. У работодателя вопрос решается значительно быстрее.