Skip to content Контур.Партнер

ПРАКТИЧЕСКАЯ БУХГАЛТЕРИЯ, НАЛОГИ, КАДРЫ

8-800-551-36-30

Бесплатный звонок по России

09.10.2019 Лара Бодрова Вопрос-ответ

Зарплата на стыке периодов

Зарплата за последний месяц квартала выплачивается в первые дни следующего. Например, за март — в апреле, за июнь — в июле. Как это отразить в 6-НДФЛ?

Есть письмо Минфина от 18.03.2016 № БС-4-11/[email protected], в котором рассмотрен этот вопрос. ЗП за март, выплаченная в апреле, должна быть отражена в разделе 1 расчета за 1 квартал. По аналогии зарплата за июнь, выплаченная в июле, отражается в разделе 1 расчета за полугодие. Запись такая:

- по строке 020 — сумма начисленной ЗП;

- по строке 040 — сумма исчисленного НДФЛ.

Отражать сумму налога по строке 070 не нужно. Зарплата выплачивается в следующем периоде, соответственно, и налог должен быть удержан тогда даже. Если же отразить его в строке 070 за тот период, за который начислена зарплата, будет ошибка и штраф 500 рублей по статье 126.1 НК РФ.

Обратите внимание! Частая ошибка — отражение в такой ситуации налога по строке 080. Поскольку дата удержания НДФЛ еще не наступила, в этой строке его отражать нельзя.

Включать эту операцию в раздел 2 расчета за период, к которому относится месяц начисления зарплаты, также не нужно. Это будет сделано в следующем периоде. Например, если июньская зарплата выдается 5 июля, то раздел 2 формы 6-НДФЛ за 9 месяц будет выглядеть так:

- по строке 100 — 30.06.2019 (дата получения дохода в виде ЗП — последний день месяца);

- по строке 110 — 05.07.2019 (дата выплаты и удержания налога);

- по строке 120 — 08.07.2019 (НДФЛ переводится в бюджет на следующий день, но 06.07 — суббота);

- по строке 130 — сумма ЗП за июнь;

- по строке 140 — сумма удержанного с нее НДФЛ.

Как в 6-НДФЛ отразить перечисление заработка раньше срока

Декларация 6 состоит из титула и 2-х разделов. В первом разделе должны найти отражения нарастающим итогом с начала календарного года все виды оплаты труда, примененные за весь период вычеты и удержанные НДФЛ. Заполнение формы 6 второго раздела производится по данным отчетного квартала с указанием дат перечисления.

Перерасчет НДФЛ в 6-НДФЛ: все сложные случаи

Заполнение 1 раздела:

- Оклад с начислениями, выданный раньше, следует включить в общую сумму по строке 020;

- все примененные для расчета доходов вычеты заносят в строку 030;

- исчисленный подоходный, и с заработка тоже, который выдается раньше срока, указываем в строке 040.

Для того, чтобы правильно отразить налоги по стр. 070, необходимо сделать анализ удержаний. К примеру, если НДФЛ с заработка за июнь был удержан с аванса за июль, следует исключить из отчета за полугодие данные суммы.

В случае удержания и уплаты налога преждевременно, эти суммы следует включать в стр. 070.

Заполнение 2 раздела 6 НДФЛ при выплате досрочной зарплаты.

Удержали налог, но забыли уплатить: как заполнить 6 НДФЛ в таких случаях

Заработную плату, полученную ранее установленных дат, следует отразить в отдельном блоке раздела. Это выполнить можно следующим образом:

- 100 – последняя дата месяца, когда произведена выдача оплаты труда;

- 110 – день, когда необходимо удержать подоходный налог. В случае перечисления раньше срока, указывать нужно дату ближайшего расчета по оплате труда (например, ближайшего авансового платежа, исчисленного по среднему заработку);

- 120 – следующий рабочий день за датой, указанной по стр. 110, согласно требованиям НК ст. 226 п. 6);

- 130 – оплата труда;

- 140 – удержанный подоходный налог.

Пример 1 заполнения отчета 6

Организация выдала оплату труда за апрель 28 числа перед выходными. 16.05 работники получили аванс за вычетом налогов за апрель.

- Начисления доходов за апрель составили 250,00 тыс. руб.;

- при начислении оплаты труда были применены вычеты в размере 14,00 тыс. руб.;

- подоходный налог – 30,68 тыс. руб.

Отразим досрочную зарплату в расчете 6 НДФЛ за полугодие.

1-й раздел:

- В суммы, отражаемые по стр. 020, необходимо включить начисленную оплату труда за апрель;

- в стр. 030 – включить примененные в данном периоде вычеты;

- налог с оплаты труда за апрель включается в стр. 040 и 070.

2-й раздел.

Заработок, полученный заранее, отражаем в отдельном блоке:

- 100 – 30 апреля;

- 110 – 16 мая;

- 120 – 17 мая;

- 130 – 250,00;

- 140 – 30,68.

На образце наглядно продемонстрировано заполнение 6 НДФЛ расчета при выплатах зарплаты частями.

Это важно! В случае удержания НДФЛ при досрочной выплате зарплаты и его перечисления в казну на следующий день, в декларации дата удержания будет раньше дня перечисления.

Пример 2 отражения в расчете заработной платы, выплаченной раньше срока

За июнь зарплата раньше срока была выдана 29.06 с одновременным перечислением НДФЛ в казну.

Правильное отражение премии, выплачиваемой сотрудникам, в расчете 6 НДФЛ

Заполняем 2 раздел:

- стр. 100 – 30.06;

- стр. 110 – 29.06;

- стр. 110 – 30.06.

Налог за июнь необходимо включить в 040 и 070 первого раздела.

Если подоходный налог в казну выплачен в следующем квартале, расчет заполняется в обычном режиме.

Пример 3 отражения в годовом отчете

В организации за год были произведены расчеты по оплате труда 5 работникам:

- ФОТ за 1 месяц – 210,00 тыс. руб.;

- ФОТ за календарный год – 2520,00 тыс. руб.;

- примененные вычеты 30,80 тыс. руб.;

- сроки для выплаты аванса и расчета: 20 и 5 число.

В ноябре руководство решило выплатить зп за ноябрь раньше срока 25.11, в расчете, где был произведен зачет только выплаченного ранее аванса.

За ноябрь НДФЛ не перечислен, его удержание было произведено из авансового платежа за декабрь.

Заполнение годовой декларации первого раздела:

- 010 – 13%;

- 020 – 2520,00;

- 030 – 30,80;

- 040 –323,60 (доначисление подоходного налога с заработка сотрудников);

- 060 – 5;

- 070 – 296,30(налог, удержанный с общей суммы заработка, выплаченного за календарный год).

Невыплаченный заработок за декабрь будет перечислен работникам в январе. Тогда и будет произведено удержание подоходного с оплаты труда за декабрь. Поэтому его в стр. 070 включать не нужно.

Заполнение второго раздела 6 НДФЛ с досрочной зарплатой.

Для данного примера важно помнить, что в отчет попадает переходящая зарплата за сентябрь, выплаченная в октябре. Оплату труда за декабрь включать необходимо в декларацию за 1 квартал будущего периода. Если ее включили в годовую декларацию, необходимо выполнить сторнирование.

Октябрь:

- 100 – 30.09;

- 110 – 05.10;

- 120 – 06.10;

- 130 – 210,00;

- 140 – 26,94 (налог, удержанный при выплате оплаты труда).

Заполнение блока в ноябре, если зарплата выплачивается частями:

- 100 – 31.10;

- 110 – 05.11;

- 120 – 07.11;

- 130 – 210,00;

- 140 – 26,94.

Декабрь для варианта, если нет начисления доходов за данный месяц:

- 100 – 30.11;

- 110 – 20.12;

- 120 – 21.12;

- 130 – 210,00;

- 140 – 26,94.

Ниже представлен образец заполнения с досрочной зарплатой для данного примера.

НДФЛ с «аванса»

Зарплату в организации выплачивают так: 30 число — аванс, 15 число — остаток зарплаты. Будет ли в данном случае с аванса удерживаться НДФЛ?

Датой фактического получения заработной платы считается последний день месяца, за который она начислена. В день выплаты ЗП за первую половину месяца («аванса») доход еще не возник. Поэтому в общем случае с авансов НДФЛ не удерживается.

В приведенном же примере получается, что даты выплаты аванса и фактического получения дохода будут совпадать в те месяцы, в которых 30 дней. При таких совпадениях организация должна будет исчислить сумму НДФЛ за прошедший месяц. В этот же день НДФЛ должен быть удержан (определение Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804), а в следующий рабочий день — перечислен в бюджет.

Поэтому в таком случае 6-НДФЛ будет заполняться в зависимости от количества дней в месяце. Например, в сентябре 30 дней в месяце, поэтому раздел 2 будет выглядеть так:

- по строке 100 — 30.09.2019 (доход получен в последний день месяца);

- по строке 110 — 30.09.2019 (НДФЛ удержан в тот же день);

- по строке 120 — 01.10.2019 (крайний срок перечисления налога в бюджет).

А в октябре 31 день, поэтому запись будет такая:

- по строке 100 — 31.10.2019;

- по строке 110 — 15.11.2019 (день выплаты ЗП и удержания НДФЛ);

- по строке 120 — 18.11.2019 (следующий рабочий день).

Есть ли ответственность за уплату НДФЛ раньше зарплаты

В случае перечисления НДФЛ до срока выдачи зарплаты инспекторы могут посчитать НДФЛ неуплаченным, а перечисленные работодателем в бюджет средства – ошибочным платежом. Причем работодателю могут отказать в зачете данного ошибочного платежа в счет его задолженности по НДФЛ.

В такой ситуации работодателю придется заново перечислять в бюджет подоходный налог, уплачивать пени и штрафные санкции за просрочку платежа.

В судебной практике были прецеденты, когда работодателям удавалось доказать свою правоту и что перечисленный авансом подоходный налог выплачен ими не из собственных денег, а из средств работников. Если работодатель готов судиться с ФНС, то он может перечислить НДФЛ заранее. Но чтобы избегать спорных ситуаций, стоит перечислять налог только после его удержания из зарплаты сотрудников.

Таким образом, обязанность по перечислению подоходного налога в бюджет возникает у работодателя как налогового агента только после фактического удержания НДФЛ из средств, которые подлежат к выплате налогоплательщиком. Поэтому, согласно позиции ФНС, работодатель, который уплатил НДФЛ до момента выдачи зарплаты, должен заплатить налог повторно несмотря на то, что фактически образуется переплата. За досрочное перечисление подоходного налога работодателя могут привлечь к ответственности в виде штрафов и пени.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или на сайте. Это быстро и бесплатно!

Выплаты при увольнении

Сотрудник увольняется, в последний рабочий день он получает заработную плату и компенсацию за неиспользованный отпуск. Как это отразить в 6-НДФЛ?

Допустим, сотрудник увольняется 7 октября 2020 года. Ему выплатили:

- Зарплату. Датой получения дохода в данном случае считается последний день работы.

- Компенсацию за отпуск. Дата получения дохода — день выплаты.

Обе даты пришлись на 7 октября. В этот же день нужно удержать НДФЛ. Перечислить нужно в обычные сроки, то есть не позже следующего дня. Получаем раздел 2 в таком виде:

- по строке 100 — 07.10.2019 (день фактического получения дохода в виде заработной платы и компенсации, то есть последний день работы);

- по строке 110 — 07.10.2019 (дата удержания налога);

- по строке 120 — 08.10.2019 (дата перечисления НДФЛ в бюджет).

Экспертное мнение Минтруда РФ о сроках расчета по зарплате и стимулирующим выплатам

Суть вопроса связана с поправкой, привнесенной в ч. 6 ст. 136 ТК РФ Федеральным законом РФ № 272 от 3.07.2016. Речь идет об оплате труда. С этого момента датировка выплаты заработка определяется организацией самостоятельно и фиксируется в трудовом, коллективном соглашении либо правилах внутреннего распорядка. Закрепить поставленные даты выплат можно в любом из перечисленных документов на собственное усмотрение.

Главное требование -— соблюдение установленного интервала между завершением отчетного периода и выплатой второй части зарплаты, Он не может превышать 15 дней. Иными словами, позже 15 числа следующего месяца выплачивать зарплату воспрещается.

Таким образом, порядок выплат ФЗ № 272 не поменял. Новая редакция ст. 136 ТК РФ обязывает нанимателей ежемесячно производить выдачу зарплаты за первую половину месяца с 16 по 30 (31) число, а за вторую -— с 1 по 15 число следующего месяца. Т. е. определять датировку по выдаче аванса и второй части зарплаты необходимо с учетом названых интервалов.

Что касается выплат стимулирующего характера, то здесь ситуация иная. В их число обычно входят премиальные, разного рода доплаты, надбавки. Данные суммы также являются частью зарплаты, но их могут назначать, выдавать работнику через более длительный интервал. Например, некоторые виды премиальных выплачиваются по итогам за месяц либо год. И это не считается нарушением норм ст. 136 ТК РФ.

Текст настоящего письма завизирован директором Департамента оплаты труда, трудовых отношений и соцпартнерства М.С. Масловой.

Пример 1. Перенос даты выдачи получки из-за выходных дней

Сообразно Положению об оплате труда ООО «Прибой» аванс работникам выплачивает каждый месяц 25-—го, а вторую часть заработка -— 10 числа. Соответственно, за февраль 2020 года деньги должны выдавать 25 февраля (аванс) и 10 марта (окончательный расчет).

Обе даты приходятся на выходные дни: 25.02.2018 -— это воскресенье, а 10.03.2018 -— суббота. Из этого следует, что наниматель вправе инициировать выплачивание денег накануне выходных. С учетом переноса обе части зарплаты за февраль 2020 года будут выдаваться работникам досрочно, в следующие дни:

- Февральский аванс -— 23.02.2018.

- Окончательный расчет (остаток) за февраль -— 09.03.2018.

Действия нанимателя в рассматриваемой ситуации правомерны и подкрепляются нормами ч. 8 ст. 136 ТК РФ. Зарплата выдана не позже 15 марта 2020 г.

Пример 2. Перечисление НДФЛ при досрочной выплате заработка

ООО «Фактор» согласно закрепленным в правилах внутреннего распорядка нормам по оплачиванию труда выдает полный расчет работникам 1 числа ежемесячно. Из этого следует, что остаток зарплаты за апрель 2020 года будет выплачиваться 01.05.2018.

1 мая -— праздничный день, поэтому выдача зарплаты переносится на день раньше (30.04.2018). Деньги в этот день работникам выдадут, НДФЛ удержат, но перечислять его не будут. Обоснование -— остаток заработка выдан раньше поставленного срока. Все операции по перечислению данного налога будут осуществляться следующим месяцем (после праздника, 02.05.2018).

Годовая премия и перерасчет отпускных

В мае в организации была выплачена премия за прошлый год. Тем сотрудникам, кто был в отпуске с января по май текущего года, пересчитали отпускные с учетом премии. Эти суммы были выплачены 15 мая, НДФЛ перечислили 16 мая. Как заполнить 6-НДФЛ?

Для отпускных датой получения дохода признается день их выплаты. Перевести в бюджет НДФЛ нужно не позднее последнего числа того же месяца. Отпускные были выплачены в мае, соответственно, эта операция попадает в 6-НДФЛ за полугодие. В разделе 2 нужно указать:

- по строке 100 — 15.05.2019 (день выплаты отпускных);

- по строке 110 — 15.05.2019 (день удержания НДФЛ);

- по строке 120 — 31.05.2019 (крайний срок перечисления налога с отпускных — последний день месяц, в который они выплачены).

6-НДФЛ.

В форме 6-НДФЛ за 2020 год декабрьскую зарплату компания должна отразить только в разд. 1. В форме 6-НДФЛ за I квартал 2020 года разд. 1 и 2 компания должна заполнить так.

В форме 6-НДФЛ за I квартал 2020 года показатели разд. 1 и 2 компания должна заполнить так.

Когда зарплата равна нулю

Получилось так, что за июль сотруднику ничего не полагается — за ним числится задолженность (ранее производились удержания по решению суда, а после он был в отпуске). Как нужно заполнить 6-НДФЛ?

Датой получения дохода и начисления налога будет последний день июля. Однако удержать НДФЛ работодатель не сможет, поскольку суммы к выплате нет. Но сделать это он будет должен со следующей выплаты дохода в денежной форме. Это, вероятнее всего, будет аванс за август. Допустим, он выплачивается 20 числа. НДФЛ перечисляется на следующий день. В разделе 2 нужно указать:

- по строке 100 — 31.07.2019;

- по строке 110 — 20.08.2019;

- по строке 120 — 21.08.2019;

- по строке 130 — сумма начисленной ЗП за июль (до всех удержаний);

- по строке 140 — сумма удержанного с зарплаты за июль налога.

Срок выплаты зарплаты за декабрь 2018 года

В какой выплатить последнюю заработную плату 2020 года, находится в зависимости от того, какие деньки выплаты установлены работодателем..

Новогодние каникулы продлятся 10 дней — с 30 декабря 2018 года по 8 января 2019-го включительно. Компания, у которой денек выдачи заработной платы выпадает на этот период, должна выдать декабрьскую заработную плату в последний рабочий денек перед праздничками (ч. 8 ст. 136 ТК). В 2020 году это 29 декабря.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Если так, то в декабре работники должны получить заработную плату за ноябрь, аванс и заработную плату за декабрь.

Выплачивать заработную плату ранее 29 декабря мы не рекомендуем. По другому вы нарушите собственные сроки выдачи заработной платы. Заработную плату следует выплачивать в определенные даты (ч. 6 ст. 136 ТК).

Зарплата раньше срока

В связи с отъездом директора зарплату планируем выплатить на неделю раньше. То есть 20 числа сотрудники получат аванс, а 28 — остаток ЗП за месяц. Как удержать налог и заполнить 6-НДФЛ.

Допустим, такая ситуация сложилась с зарплатой за октябрь. Возможны 2 варианта.

Вариант 1. Налог удерживается с выплаты 28 октября, то есть раньше срока. Запрета на это нет. Но днем фактического получения дохода будет 31 октября, то есть последний день месяца (пункт 2 статьи 223 НК РФ). Запись в разделе 2:

- по строке 100 — 31.10.2019;

- по строке 110 — 28.10.2019;

- по строке 120 — 29.10.2019.

Вариант 2. Налог можно не удерживать с октябрьских выплат. Такое право у агента возникает потому, что выплаты производятся до того, как наступила дата получения дохода — 31 октября. В таком случае удержать НДФЛ нужно будет со следующей выплаты — аванса за ноябрь, который выплачивается 20 числа. Перевести НДФЛ в бюджет нужно будет не позднее 21 ноября. В разделе 2 эта операция будет отражена так:

- по строке 100 — 31.10.2019;

- по строке 110 — 20.11.2019;

- по строке 120 — 21.11.2019.

Можно ли заплатить НДФЛ раньше выплаты зарплаты

Всем работодателям хорошо известно, что задержка при перечислении НДФЛ грозит им штрафными санкциями. Так, на основании ст. 75 и 123 Налогового кодекса несвоевременная уплата налога в бюджет грозит работодателю начислением пени и штрафом в размере 20% от суммы, подлежащей удержанию. Но и перечисление НДФЛ заранее также крайне нежелательно.

Подоходный налог, который был перечислен работодателем в авансовом порядке (то есть до момента удержания его из полученных доходов физическими лицами), по мнению налоговиков, не является НДФЛ.

С такими разъяснениями выступили представители ФНС в разъясняющем письме от 2014 года №БС-4-11/14507. На сайте ФНС также в подтверждение указанной позиции было опубликовано решение от 2016 года №СА-4-9/[email protected] Ситуация была такой: организация перечислила НДФЛ в бюджет до того, как доход сотрудникам был фактически выплачен. Инспекторы при рассмотрении такой ситуации посчитали налог неуплаченным, так как после фактической выплаты зарплаты налог не перечислили. По результатам проверки контролирующая инстанция доначислила НДФЛ в размере 4,5 млн руб. и пени – 1,9 млн р.

Работодатель обратился с жалобой на действия контролеров и указал, что досрочная уплата НДФЛ не запрещена действующим законодательством. В подтверждение своей правоты он подчеркнул, что налог был перечислен по корректному КБК и с указанием правильного ОКАТО.

Но в ФНС с доводами не согласились и напомнили, что НДФЛ удерживается из доходов налогоплательщика при фактической их выплате (по п. 4 ст. 226 НК). Тогда как по п. 9 ст. 226 уплата налога из средств налоговых агентов недопустима.

В такой ситуации налоговый агент мог бы вернуть платеж из бюджета, так как зачесть его в счет налога нельзя.

Отражение задолженностей

Зарплата за июнь выплачена с задержкой — 20 августа. Какие особенности при заполнении 6-НДФЛ?

Обычно днем получение дохода в виде ЗП является последний день месяца. Но если она выплачена с опозданием, это правило не действует. Поэтому полученную в августе июньскую зарплату нужно отражать также в августе (письмо ФНС от 07.10.2013 № БС-4-11/[email protected]). Раздел 2 по этой операции в 6-НДФЛ за 9 месяцев выглядит так:

- по строке 100 — 20.08.2019;

- по строке 110 — 20.08.2019 (перед выплатой удержан НДФЛ);

- по строке 120 — 21.08.2019 (следующий за выплатой день — крайний срок перечисления налога);

- по строке 130 — сумма выплаченной в августе задолженности по зарплате (без уменьшения на вычеты);

- по строке 140 — общая сумма удержанного налога (с учетом примененных вычетов за июнь).

Как отразить задолженность по отпускным? Сотрудники, которые ушли в отпуск в апреле, получили их только в мае.

Дата получения дохода в виде отпускных — это дата их фактической выплаты. Задолженность по отпускным погашена в мае, допустим, 20 числа. Тогда же нужно удержать НДФЛ. Перечислить в бюджет его следует не позднее последнего дня того месяца, в котором получены отпускные. То есть не позднее 31 мая. Поэтому раздел 2 будет выглядеть так:

- по строке 100 — 20.05.2019 (дата фактической выплаты задолженности по отпускным);

- по строке 110 — 20.05.2019 (дата удержания налога);

- по строке 120 — 31.05.2016 (крайний срок перечисления НДФЛ с отпускных — последний день месяца).

Риски каждой трактовки

При «авансовой» трактовке налог на ф/л рекомендуется удерживать из выплат, произведенных либо в последний день месяца, либо в следующий за ним (т. е. де-факто при перечислении аванса за первую половину следующего месяца). Но на практике никто не ждет следующих выплат, а налог удерживается и перечисляется из «досрочных» сумм (в т. ч. из соображений подстраховки на случай увольнения работника в дальнейшем).

При второй трактовке, как указано выше, существуют риски уплаты налога за счет собственных средств н/а.

Некоторые эксперты предлагают и третий вариант: в позицию 100 заносить дату фактической выплаты зарплаты (для нашего примера это 25.03.2019), при этом все остальные позиции оставлять без изменений:

| Позиция отчета | Дата/сумма |

| 100 | 25.03.2019 |

| 110 | 25.03.2019 |

| 120 | 26.03.2019 |

| 130 | 100 000 |

| 140 | 13 000 |

Однако, уходя от нарушения в сроке удержания налога, в предложенной экспертами ситуации мы нарушаем положения ст. 223 НК РФ для позиции 100.

На наш взгляд, более правильной является «авансовая» трактовка: т. е. когда занесение информации в расчет о выплатах аванса и удержании налога в отчетном периоде не производится, а переносится в следующий расчет.

Этот вывод подтверждает и срок выпуска «авансового» разъяснения ФНС, который является более поздним по отношению к письму-оппоненту, а также то, что в отношении раннего перечисления налога у фискальных органов также нет однозначной позиции.

- С одной стороны, есть разъяснения о том, что при перечислении «авансового» налога на ф/л в бюджет такой платеж налогом не признается, а обязанность налогового агента в таком случае исполненной не является (письма Минфина от 16.09.2014 № 03-04-06/46268, ФНС от 06.02.2017 № ГД-4-8/[email protected], от 29.09.2014 № БС[email protected]).

- С другой стороны, точка зрения, согласно которой уплата налога до фактического произведения зарплатных выплат не свидетельствует о наличии недоимки по налогу. Штрафа у н/а по ст. 123 НК РФ в этом случае также не возникает (письмо ФНС от 29.09.14 № БС-4-11/[email protected]).

ВАЖНО! Последняя позиция не однозначна и в судебной практике. В поддержку позиции — постановления Президиума ВАС РФ от 23.07.2013 № 784/13; АС МО от 28.07.2016 по делу № А40-128634/14 и др. Противоположная позиция — постановление АС СЗО от 19.06.2015 по делу № А56-41307/2014.

Подарок бывшему работнику

Сотрудник вышел на пенсию, и уже после этого ему был вручен ценный подарок. НДФЛ удержан быть не может. Как правильно составить расчет?

В данном случае речь идет о доходе в натуральной форме. Датой фактического получения такого дохода считается день передачи подарка. Предположим, это 7 октября. На эту дату нужно исчислить НДФЛ, а удержать его следует из любых доходов в пользу этого физлица. Но поскольку больше никаких выплат ему не предвидится, НДФЛ так и не будет удержан.

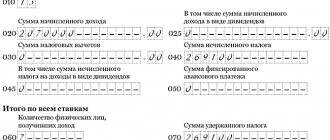

В годовом 6-НДФЛ в разделе 1 делаем такие записи:

- по строке 020 — цена подарка;

- по строке 030 — необлагаемая сумма 4 000 рублей;

- по строке 040 — размер НДФЛ;

- по строке 080 — сумма из строки 040, поскольку налог не удержан до конца отчетного года.

В разделе 2 в строках 110 и 120 соответственно нужно отразить дату удержания налога и срок его перечисления. Но поскольку он не был удержан, то в этих строках следует указать «00.00.0000» (письмо ФНС от 09.08.2016 ГД-3-11/[email protected]). Раздел 2 будет выглядеть следующим образом:

- по строке 100 — 07.10.2019;

- по строке 110 — 00.00.0000;

- по строке 120 — 00.00.0000;

- по строке 130 — цена подарка;

- по строке 140 — 0 рублей.

До 1 марта следующего года необходимо подать в ИФНС справку 2-НДФЛ с признаком 2.

Минфин запретил удерживать ндфл с зарплаты за декабрь что делать работодателю

Минтруд подготовил обновления для профстандарта «Бухгалтер» Минтруд опубликовал проект нормативно правового акта «Об утверждении проф эталона «Бухгалтер». Документ заносит конфигурации в профстандарт для профессионалов в области ведения бухгалтерского учета, добавляет два дополнительных уровня квалификации для бухгалтеров и… »»» теги: бухгалтерский учет, 25.10.17

Банк Рф сумеет инспектировать бухгалтерскую отчетность компаний, претендующих на большой кредит ФНС и Банк Рф заключили соглашение, позволяющее кредитным организациям через налоговую службу подтверждать достоверность бухгалтерской отчетности возможных заемщиков. Банк Рф сумеет инспектировать бухгалтерскую и налоговую отчетность компаний, которые желают получить кредит на…

ФНС Рф предоставляет возможность сдать налоговую и бухгалтерскую отчетность через собственный официальный веб-сайт ФНС Рф проводит пилотный проект по эксплуатации программного обеспечения, позволяющего сдавать налоговую и бухгалтерскую отчетность в электрическом виде через официальный веб-сайт Федеральной налоговой службы. »»» теги: бухгалтерская отчетность, налоговая отчетность, 27.09.17 Вводят в действие новейшую форму счета-фактуры C 01 октября 2020г компании должны использовать новейшую форму счет-фактуры. Напомним, что ранее была введена строчка идентификатор госконтракта, которая повлекла за собой внесение конфигураций в форму с 01 июля 2020г. Что касается новейшей формы…

Аренда помещения у физического лица

Компания арендует помещение у гражданина, которые не зарегистрирован ИП. Начисление арендной платы производится ежемесячно, а выплата — 1 раз в квартал, 15 числа месяца, следующего за его окончанием. Например, за 1 квартал плата перечисляется 15 апреля. Как правильно отразить это в расчете?

Доход в виде арендной платы для целей обложения НДФЛ считается полученным в день выдачи или перечисления средств. Поэтому операция должна быть указана в разделе 1 того периода, на который приходится дата фактической выплаты. То есть арендная плата за 1 квартал будет отражаться в разделе 1 расчета за полугодие, поскольку переведена она в апреле. Соответственно, плата за 2 квартал попадет в раздел 1 за 9 месяцев и так далее. В том же периоде эта операция отражается и в разделе 2.

Например, в отношении платы за 1 квартал, в 6-НДФЛ за полугодие нужно указать:

- по строке 100 — 15.04.2019 (в этот день арендная плата фактически переведена);

- по строке 110 — 15.04.2019 (в этот же день удержан НДФЛ);

- по строке 120 — 16.04.2019 (следующий день — крайний срок для перевода налога в бюджет);

- по строке 130 — арендная плата суммарно за январь, февраль и март;

- по строке 140 — сумма налога с арендной платы, указанной в строке 130.

Заполнение 6-НДФЛ, если зарплата выплачена раньше

Форма 6-НДФЛ представлена двумя разделами. В первом показываются сведения о выплаченных персоналу заработках накопительно с начала отчетного года. В этом блоке отражается удержанная за весь период величина НДФЛ, указываются суммарные значения налоговых вычетов, которые фактически были применены к заработку работников.

Во втором разделе прописываются данные последнего отчетного отрезка времени. В нем обязательно делаются ссылки на даты начислений, удержаний и перечислений. Досрочная зарплата в 6-НДФЛ приравнивается к авансу. Подоходный с этих доходов обозначается в месяце, когда появилась возможность фактически удержать налог.

Пример

Если зарплата выплачена раньше срока, в форме 6-НДФЛ за 9 месяцев в Разделе 2 будут отражены такие сведения:

- в строке с кодом 100 указывается дата последнего дня расчетного месяца – 31.07.2018 (этот показатель не зависит от дня фактического перечисления дохода, он привязан к месяцу, за который производятся начисления);

- в строке 110 записывается дата, которой было осуществлено удержание налога – в примере это 13.08.2018 г.;

- в строке 120 вписывается день 14.08.2018 г. (следующий за датой удержания НДФЛ);

Ответы на распространенные вопросы

Вопрос №1: Зарплата выплачивается 25-го и 10-го числа. Работник уходя в отпуск 9-го просит выплатить заработную плату за отработанные дни до ухода в отпуск. Нужно ли выплатить зарплату за эти дни до начала отпуска?

Ответ: ТК РФ не обязывает организацию выплатить работнику заработную плату за отработанные дни до начала отпуска. Если работодатель выплатит зарплату за отработанные дни до отпуска, до наступления установленного срока выплаты зарплаты, работодателя могут привлечь к административной ответственности по ст. 5.27 КоАП РФ за нарушение сроков выплат зарплаты.

Оцените качество статьи. Мы хотим стать лучше для вас:

Досрочная зарплата в 6-НДФЛ отражается в обязательном порядке. В этой форме должны быть показаны все суммы начислений в пользу наемного персонала. Дата возникновения фактического дохода может повлиять только на отнесение выплаты к определенному отчетному интервалу. Выдача работникам заработка до завершения расчетного периода может возникать по причине ошибочных действий бухгалтерии или в результате намеренного осуществления расчета с персоналом авансом.