Собираем основное средство из комплектующих в 1с бухгалтерия

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

Основанием для этого служит то, что в соответствии с Общероссийским классификатором основных фондов ОК 013-94 (ОКОФ), утвержденным постановлением Госстандарта РФ от 26.12.1994 N 359, компьютер и его комплектующие (системный блок, монитор, принтер) отнесены к классу «Техника электронно-вычислительная» (код ОКОФ — 14 3020000) и на основании Классификацииосновных средств, включаемых в амортизационные группы (далее — Классификация), утвержденной постановлениемПравительства РФ от 01.01.2002 N 1, включены во вторую амортизационную группусо сроком полезного использования свыше 2 и до 3 лет включительно.

Бухучет

Компьютер, приобретенный для управленческих или производственных нужд (т. е. не для продажи), учтите в составе основных средств (п. 4 ПБУ 6/01). Стоимость такого компьютера списывайте через амортизацию.

В учетной политике для целей бухучета организация вправе установить лимит стоимости, в пределах которого основные средства учитываются в составе материалов. Этот лимит не должен превышать 40 000 руб. (абз. 4 п. 5 ПБУ 6/01). В этом случае компьютер, стоимость которого не превышает установленного лимита, можно учесть в составе материалов.

Поскольку стоимость компьютера, учтенного в составе материалов, переносится сразу же на затраты, следует организовать контроль за его сохранностью (абз. 4 п. 5 ПБУ 6/01).

Первоначальная стоимость основных средств, приобретенных за плату, складывается из затрат организации на их приобретение, сооружение и изготовление, приведение в состояние, пригодное к использованию. Расходы на приобретение компьютерных программ, без которых вычислительная техника не может осуществлять свои функции, следует рассматривать как расходы на приведение объекта основных средств в состояние, пригодное к использованию. Поэтому необходимые для работы компьютера программы включите в его первоначальную стоимость.

Такой порядок следует из пункта 8 ПБУ 6/01.

Ситуация: как отразить в бухучете списание и контролировать сохранность компьютера, переданного в эксплуатацию. Стоимость компьютера полностью списана на расходы?

Поскольку законодательством не урегулирован порядок учета компьютера, списанного на расходы в составе материалов, организация должна разработать его самостоятельно. На практике для контроля за сохранностью компьютера по каждому подразделению (материально-ответственному лицу) можно вести:

- ведомость учета компьютеров в эксплуатации;

Выбранный вариант отразите в учетной политике для целей бухучета.

План счетов не предусматривает отдельного забалансового счета для учета компьютеров, переданных в эксплуатацию. Поэтому его нужно открыть самостоятельно. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

Дебет 25 (26, 44…) Кредит 10-9

– передан в эксплуатацию компьютер;

Дебет 013 «Инвентарь и хозяйственные принадлежности»

– учтен компьютер на забалансовом счете.

Кредит 013 «Инвентарь и хозяйственные принадлежности»

– списан компьютер с забалансового счета.

Все операции должны быть документально подтверждены (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому при списании компьютера с забалансового счета следует оформить акт.

Ситуация: можно ли в бухучете отразить составные части компьютера (системный блок, монитор и т. п.) как отдельные объекты основных средств?

Нет, нельзя.

Составными частями компьютера являются монитор, системный блок, клавиатура, мышь и т. п. По мнению контролирующих ведомств, учесть компьютер по частям нельзя. Объясняется это тем, что составные части компьютера не могут выполнять свои функции по отдельности. Поэтому эти предметы нужно учесть в составе единого объекта основных средств. Такая точка зрения отражена в письме Минфина России от 4 сентября 2007 г. № 03-03-06/1/639.

Совет: есть аргументы, позволяющие учесть в бухучете компьютер по частям. Они заключаются в следующем.

Отразить в бухучете составные части компьютера как самостоятельные объекты можно в двух случаях:

- составные части организация планирует эксплуатировать в составе различных комплектаций компьютерного оборудования. Например, монитор предполагается присоединять к разным компьютерам. Или же через принтер на печать будет выводиться информация с двух и более компьютеров. Так поступайте и в том случае, если принтер одновременно выполняет функции ксерокса, факса и т. п.;

- сроки полезного использования составных частей основного средства существенно отличаются (абз. 2 п. 6 ПБУ 6/01, письмо Минфина России от 20 февраля 2008 г. № 03-03-6/1/121).

В этих двух случаях в зависимости от срока полезного использования и стоимости компьютерное оборудование отразите в составе основных средств или материалов. При этом стоимость составных частей компьютера, учтенных в составе материалов, не включайте в налоговую базу по налогу на имущество (п. 1 ст. 374 НК РФ).

Правильность этой точки зрения подтверждает арбитражная практика (см., например, определения ВАС РФ от 28 июня 2010 г. № ВАС-7601/10, от 16 мая 2008 г. № 6047/08, постановления ФАС Уральского округа от 17 февраля 2010 г. № Ф09-564/10-С3, от 3 декабря 2007 г. № Ф09-9180/07-С3, от 7 июня 2006 г. № Ф09-4680/06-С7, от 19 апреля 2006 г.

№ Ф09-2828/06-С7, Поволжского округа от 26 января 2010 г. № А65-8600/2009, от 12 февраля 2008 г. № А12-8947/07-С42, от 30 января 2007 г. № А57-30171/2005, Московского округа от 13 апреля 2010 г. № КА-А41/3207-10, Западно-Сибирского округа от 30 ноября 2006 г. № Ф04-2872/2006(28639-А27-40), Северо-Западного округа от 20 марта 2007 г. № А21-2148/2006, от 22 февраля 2007 г. № А05-7835/2006-9).

Как оприходовать компьютер если куплен по запчастям

Полагаем, что системный блок, монитор, клавиатуру, мышь и т.д.

И.В. Артемова,главный бухгалтер, консультант

Компьютерная техника есть в каждом учреждении. К ней покупаются запасные части, аксессуары, носители информации и т. д. У бухгалтеров нередко возникают вопросы, как учитывать отдельные части — в составе одного объекта или как самостоятельные единицы, как основные средства или как материальные запасы.

Компьютеры относятся к основным средствам учреждения, так как являются материальными объектами имущества, со сроком полезного использования более 12 месяцев, предназначенными для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, для осуществления государственных полномочий (функций) либо для управленческих нужд учреждения (п.

38 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 01.12.2010 № 157н; далее — Инструкция № 157н).Компьютер состоит из целого набора комплектующих — материнской платы, процессора, оперативной памяти, жесткого диска, монитора, клавиатуры, мыши и других. Но, напомним, что объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы (п.

BTC специализируется на мембранных клавиатурах и производит наиболее полный их спектр (благодаря этого стоимость их невысока). Цена от 15$ до 25$.

Mitsumi— клавиатуры японской компании отличаются качеством и невысокой ценой (10 — 15$).

Genius— тайваньская компания производит также недорогие массовые клавиатуры. Цена 7 — 20$.

И, наконец, учтите, что дешевые клавиатуры (до 10 у. е.) китайского производства могут быть ничуть не хуже своих именитых собратьев. n

Внимание! После установки клавиатуры можно выставить частоту мигания курсора и скорость появления символов, а через BIOS setup — состояние Numlock (автоматическое включение цифрового блока).

Обсудить на форуме Дт-Кт «Автоматизация бухгалтерского учёта»

«Бухгалтерский учет», N 18, 2001

МОЖНО ЛИ КОМПЬЮТЕР УЧИТЫВАТЬ ПО ЧАСТЯМ?

Согласно п.6 ПБУ 6/01 единицей учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы.

Узнайте к чему: Как получить свидетельство о регистрации права собственности на дом

Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

При наличии у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая часть учитывается как самостоятельный инвентарный объект.

Составными частями компьютерного комплекса являются системный блок, монитор, клавиатура, «мышь», принтер, маршрутизаторы, стойки и панели, связное оборудование и другие устройства. Некоторые периферийные устройства могут размещаться в системном блоке (винчестер, сетевая карта, модем и др.) или вне его.

Таким образом, компьютер следует рассматривать как комплекс конструктивно сочлененных предметов, каждый из которых не может выполнять свои функции самостоятельно.

Согласно ПБУ 6/01 возможен пересмотр срока полезного использования реконструированных (модернизированных) объектов основных средств. Однако пересмотреть этот срок можно лишь в том случае, если в результате реконструкции (модернизации) произошло улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств. Новым Положением не предусмотрено увеличение добавочного капитала организации на сумму затрат на восстановление объекта основных средств.

Д-т сч. 08 «Вложения во внеоборотные активы»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

приобретен сканер, колонки;

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»,

учтен НДС;

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»,

К-т сч. 51 «Расчетные счета»

произведена оплата поставщику;

Д-т сч. 68 «Расчеты по налогам и сборам»,

К-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»

списан НДС по комплектующим элементам;

Д-т сч. 01 «Основные средства»,

К-т сч. 08 «Вложения во внеоборотные активы»

увеличена первоначальная стоимость компьютера, составлен акт по форме N ОС-3.

Таким же образом в учете следует отражать приобретение дополнительного оборудования и проведение работ по монтажу локальной вычислительной сети на базе уже имеющихся на предприятии компьютеров.

В случае дооборудования уже введенного в эксплуатацию компьютера с целью расширения выполняемых им функций учет затрат в 2001 г. ведется в порядке, установленном для учета капитальных вложений, с возмещением НДС из бюджета в момент постановки на учет. До 1 января 2001 г. НДС учитывался в первоначальной стоимости объекта.

Д-т сч. 10 «Материалы»,

приобретен монитор с характеристиками, аналогичными вышедшему из строя;

отражен НДС по монитору;

возмещен НДС из бюджета;

Д-т сч. 26 «Общехозяйственные расходы»,

К-т сч. 10 «Материалы»

списаны затраты на ремонт компьютера.

Если ремонт производится силами специализированной сторонней организации, стоимость выполненных работ следует отнести на текущие затраты с возмещением из бюджета НДС в установленном порядке.

В случае наличия в компьютерном комплексе частей (монитор, принтер, сканер и др.), имеющих разные сроки полезного использования, каждая часть может учитываться как самостоятельный инвентарный объект.

— ожидаемого срока использования объекта в соответствии с ожидаемой производительностью и мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды; системы проведения ремонтов;

— нормативно — правовых и других ограничений использования объекта.

Большинство предприятий используют линейный метод начисления амортизации с использованием указанных норм, так как применение иного способа начисления амортизации приводит к необходимости вести бухгалтерский учет и налоговые расчеты с корректировкой налогооблагаемой прибыли по строке 4.23 Справки о порядке определения данных, отражаемых по строке 1 «Расчета налога от фактической прибыли».

В Классификаторе ОК 013-94 самостоятельные коды имеют как устройства вычислительных комплексов и электронных машин, так и их отдельные части (устройства ввода и вывода информации, устройства и блоки питания ЭВМ, устройства сервисные ЭВМ, устройства периферийные и т.д.).

Норма амортизации по персональным компьютерам установлена в размере 10% в год (шифр 48008 Единых норм), однако под шифром 48003 «Устройства периферийные вычислительных комплексов и машин» указана норма 11,1%. Так как периферийные устройства являются частями персонального компьютера, но имеют свой срок полезного использования, по нашему мнению, каждое устройство может учитываться как самостоятельный инвентарный объект с присвоением отдельного инвентарного номера.

приобретен системный блок;

учтен НДС;

Д-т сч.

60 «Расчеты с поставщиками и подрядчиками»,

НДС возмещен из бюджета;

системный блок зачислен в состав основных средств с присвоением отдельного инвентарного номера.

Таким же образом в учете отражается приобретение каждого нового устройства (принтера, сканера, колонок и т.д.), независимо от ввода в эксплуатацию предыдущих.

В п.5 ПБУ 6/01 определено, что при наличии у одного объекта нескольких частей, имеющих разные сроки полезного использования, замена каждой такой части при восстановлении учитывается как выбытие и приобретение самостоятельного инвентарного объекта.

Таким образом, замену не подлежащего ремонту монитора на аналогичный по рабочим характеристикам следует отразить не как ремонт с заменой комплектующих элементов, а как списание вышедшего из строя монитора и приобретение нового.

В соответствии с п.15 ПБУ 6/01 организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. Возможность проведения ежегодной переоценки средств вычислительной техники, находящихся на балансе предприятия, должна быть закреплена в приказе об учетной политике.

Организация, принявшая решение о переоценке, должна учитывать, что впоследствии переоценку придется производить регулярно. Это необходимо для того, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Новое Положение не предусматривает проведения переоценки объектов основных средств по состоянию на истекшую дату (например, в течение 2001 г. по состоянию на 1 января 2001 г.). В бухгалтерской отчетности результаты переоценки должны быть учтены при формировании данных на начало отчетного года. Такое требование содержится в п.

У б/у техники тоже есть свои плюсы

Говорят, что покупая автомобиль с пробегом, человек вместе с ним покупает и проблемы другого человека. Наверное, то же самое утверждение можно переложить и на компьютерную технику. И все же у этого тоже есть свои неоспоримые плюсы. Представим себе ситуацию, что группа студентов, не имеющая больших средств в качестве начального капитала, решила открыть свой собственный бизнес. Предполагается, что штат будущей фирмы будет состоять из пяти человек. Разумеется, если они собираются находиться в офисе, им потребуются компьютеры. Спрашивается, где их можно взять? Ответ очень простой – купить где-нибудь на Avito. Кстати, мы как-то рассказывали об этой площадке…

Что они получат взамен? Правильно – недорогую технику, вроде бы работающую. Как говорится, на первое время пойдет. И вот здесь возникает вопрос: «Как отразить в бухгалтерском учете подержанные компьютеры»? Это как раз-таки очень интересно. То, что продается на схожих площадках, не подлежит какому-либо документальному оформлению, т.к. реализацией товаров на них занимаются преимущественно физические лица. Как бы потом не возникло проблем с проверяющими органами, которым уж больно станет интересно, откуда взялись компьютеры, хоть и старые… Молодым предпринимателям следует быть к этому готовым.

Выводы

На основе всего вышеизложенного мы приходим к следующим выводам:

- Правила бухгалтерского учета компьютерной техники отражены в ПБУ и зависят от комплектации компьютера, а также от того, как он закупался;

- Компьютеры стоимостью до 40 тысяч рублей могут быть причислены к материально-техническим расходам и не восприниматься в качестве основных средств, что исключает амортизационные отчисления;

- С бывшей в употреблении компьютерной техникой возникнет больше проблем, когда встанет вопрос о постановке ее на баланс;

- Выбирая между старым компьютером и новым, лучше остановить выбор на новом. Однако, в любом случае, это не повлияет на работу сервиса «1С онлайн»;

- Принимая к учету компьютеры, важно помнить, что если их суммарная стоимость превышает 100 МРОТ, они автоматически будут причислены к основным средствам.

Благодарим за внимание и до скорого!

ОСНО и ЕНВД

Порядок отражения при расчете налога на прибыль компьютера зависит от его первоначальной стоимости. При формировании первоначальной стоимости учитывайте следующее.

В первоначальную стоимость компьютера включается предустановленное программное обеспечение, которое необходимо для полноценной эксплуатации данного имущества (абз. 2 п. 1 ст. 257 НК РФ). Отражать такое программное обеспечение отдельно организация не должна.

Компьютер, приобретенный без минимального программного обеспечения, использовать нельзя. Поэтому расходы на покупку и установку таких программ включайте в первоначальную стоимость компьютера как расходы на доведение до состояния, пригодного к использованию (абз. 2 п. 1 ст. 257 НК РФ).

Такие разъяснения содержатся в письмах ФНС России от 13 мая 2011 г. № КЕ-4-3/7756, от 29 ноября 2010 г. № ШС-17-3/1835.

Компьютер, первоначальная стоимость которого составляет более 100 000 руб., включите в состав основных средств (п. 1 ст. 257 НК РФ). При расчете налога на прибыль его стоимость списывайте через амортизацию (п. 1 ст. 256 НК РФ).

Согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, компьютеры относятся ко второй амортизационной группе. Поэтому по данным объектам основных средств срок полезного использования может быть установлен в пределах от 25 до 36 месяцев включительно (абз. 3 п. 3 ст. 258 НК РФ).

Конкретный срок полезного использования компьютера организация определяет самостоятельно. Если организация приобрела компьютер, бывший в эксплуатации, то срок полезного использования при расчете амортизации линейным методом можно установить с учетом срока фактического использования этого объекта предыдущими собственниками (п. 7 ст. 258 НК РФ).

Узнайте к чему: Покупка квартиры на вторичном рынке: пошаговая инструкция

Компьютер, первоначальная стоимость которого не превышает 100 000 руб., учтите в составе материальных затрат. При методе начисления организация вправе самостоятельно определить порядок его списания с учетом срока использования компьютера и других экономических показателей. Например, единовременно или равномерно в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ).

Организации, которые занимаются деятельностью в области информационных технологий, имеют право учесть приобретенный компьютер в составе материальных затрат, даже если его первоначальная стоимость превышает 100 000 руб. (п. 6 ст. 259, подп. 3 п. 1 ст. 254 НК РФ). Таким организациям списывать стоимость компьютера через амортизацию не обязательно.

Чтобы получить такую возможность, организация должна соответствовать одновременно следующим условиям:

- заниматься разработкой и реализацией компьютерных программ, баз данных или оказывать услуги (выполнять работы) по разработке, адаптации, модификации, установке, тестированию и сопровождению компьютерных программ и баз данных;

- иметь документ о госаккредитации организации, осуществляющей деятельность в области информационных технологий;

- иметь среднесписочную численность сотрудников за отчетный (налоговый) период не менее 50 человек;

- получать доходы от деятельности в сфере информационных технологий в размере не менее 90 процентов от всех доходов организации по итогам отчетного (налогового) периода, в том числе от иностранных лиц – не менее 70 процентов.

При этом иностранными покупателями признаются организации, у которых:

- место госрегистрации – территория иностранного государства;

- при отсутствии регистрации на территории иностранного государства – место, указанное в учредительных документах, место управления организацией, местонахождение постоянного действующего исполнительного органа или постоянного представительства (если программы, работы, услуги приобретались через него) находятся за пределами России.

Кроме того, иностранными покупателями признаются физические лица, местожительство которых находится в иностранном государстве.

Документами, подтверждающими получение доходов от иностранных покупателей, являются:

- документы, подтверждающие факт оказания услуг (выполнения работ), или таможенная декларация с отметками таможни.

Такие правила предусмотрены пунктом 6 статьи 259 Налогового кодекса РФ.

Ситуация: можно ли в налоговом учете отразить составные части компьютера (системный блок, монитор и т. п.) как отдельные объекты основных средств?

Нет, нельзя.

Составными частями компьютера являются монитор, системный блок, клавиатура, мышь и т. д. По мнению контролирующих ведомств, учесть компьютер по частям нельзя. Объясняется это тем, что монитор, системный блок, клавиатура и принтер не могут выполнять свои функции по отдельности. Поэтому эти предметы нужно учесть в составе единого объекта основных средств.

Совет: есть аргументы, позволяющие учесть компьютер по частям в налоговом учете. Они заключаются в следующем.

Учесть при налогообложении составные части компьютера как самостоятельные объекты можно в двух случаях:

- если составные части организация планирует эксплуатировать в составе различных комплектаций компьютерного оборудования. Например, монитор предполагается присоединять к разным компьютерам. Или же через принтер на печать будет выводиться информация с двух и более компьютеров. Так поступайте и в том случае, если принтер одновременно выполняет функции ксерокса, факса и т. п.;

- если сроки полезного использования составных частей основного средства существенно отличаются (абз. 2 п. 6 ПБУ 6/01).

В этих двух случаях компьютерное оборудование, срок полезного использования которого превышает 12 месяцев, а стоимость составляет более 100 000 руб., учтите как отдельный объект основного средства. Остальное компьютерное оборудование учтите в составе материалов. Такой порядок следует из подпункта 3 пункта 1 статьи 254 и пункта 1 статьи 256 Налогового кодекса РФ.

Правильность этой точки зрения подтверждает арбитражная практика (см., например, определения ВАС РФ от 28 июня 2010 г. № ВАС-7601/10, от 16 мая 2008 г. № 6047/08, постановления ФАС Уральского округа от 17 февраля 2010 г. № Ф09-564/10-С3, от 18 июня 2009 г. № Ф09-3963/09-С3, от 7 июня 2006 г. № Ф09-4680/06-С7 и от 19 апреля 2006 г.

№ Ф09-2828/06-С7, Поволжского округа от 26 января 2010 г. № А65-8600/2009, от 15 апреля 2009 г. № А55-12150/2008, от 12 февраля 2008 г. № А12-8947/07-С42, от 30 января 2007 г. № А57-30171/2005, Московского округа от 8 декабря 2008 г. № КА-А40/10120-08, Западно-Сибирского округа от 30 ноября 2006 г.

Пример отражения в бухучете и при налогообложении компьютера как единого объекта основных средств

ООО «Альфа» в январе приобрело персональный компьютер в следующей комплектации:

- системный блок – 94 400 руб. (в т. ч. НДС – 14 400 руб.);

- монитор – 31 860 руб. (в т. ч. НДС – 4860 руб.);

- клавиатура – 708 руб. (в т. ч. НДС – 108 руб.);

- мышь – 295 руб. (в т. ч. НДС – 45 руб.).

Стоимость всех частей компьютера составляет 127 263 руб. (94 400 руб. 31 860 руб. 708 руб. 295 руб.), в том числе НДС – 19 413 руб. (14 400 руб. 4860 руб. 108 руб. 45 руб.).

Срок полезного использования компьютера установлен приказом руководителя организации равным 3 годам (36 месяцам).

При оформлении поступления компьютера приемочная комиссия заполнила акт по форме № ОС-1, после чего он был утвержден руководителем организации и передан бухгалтеру. Для целей бухгалтерского и налогового учета амортизация по оргтехнике начисляется линейным методом.

Для целей бухучета годовая норма амортизации по компьютеру составляет 33,3333 процента (1 : 3 × 100%), годовая сумма амортизации – 35 950 руб. ((127 263 руб. – 19 413 руб.) × 33,3333%), ежемесячная сумма амортизации – 2996 руб./мес. (35 950 руб. : 12 мес.).

Для целей налогового учета ежемесячная норма амортизации по компьютеру равна 2,7778 процента (1 : 36 мес. × 100%). Ежемесячная сумма амортизационных отчислений – 2996 руб. ((127 263 руб. – 19 413 руб.) × 2,7778%).

«Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, не облагаемых НДС, организация не выполняет.

Дебет 08-4 Кредит 60– 107 850 руб. (127 263 руб. – 19 413 руб.) – учтена стоимость компьютера;

Дебет 19 Кредит 60– 19 413 руб. – учтен НДС со стоимости компьютера;

Дебет 01 Кредит 08-4– 107 850 руб. – учтен компьютер в составе основных средств;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 19 413 руб. – принят НДС к вычету;

Дебет 60 Кредит 51– 127 263 руб. – перечислены поставщику денежные средства в оплату компьютера.

Дебет 26 Кредит 02– 2996 руб. – учтена ежемесячная сумма амортизационных отчислений по компьютеру.

С этого же месяца бухгалтер «Альфы» начал учитывать ежемесячную сумму амортизационных отчислений при расчете налога на прибыль.

Пример отражения в бухучете и при налогообложении компьютера, собранного из комплектующих собственными силами, как единого объекта основных средств

ООО «Альфа» в январе приобрело компьютерные комплектующие. Их стоимость составила:

- материнская плата, процессор, оперативная память, видеокарта, жесткий диск – 94 400 руб. (в т. ч. НДС – 14 400 руб.);

- монитор – 31 860 руб. (в т. ч. НДС – 4860 руб.);

- клавиатура – 708 руб. (в т. ч. НДС – 108 руб.);

- мышь – 295 руб. (в т. ч. НДС – 45 руб.).

В январе из данных комплектующих был собран компьютер собственными силами.

Стоимость компьютера составила 127 263 руб. (94 400 руб. 31 860 руб. 708 руб. 295 руб.), в том числе НДС – 19 413 руб. (14 400 руб. 4860 руб. 108 руб. 45 руб.).

Новая техника или б/у? Что выгоднее покупать?

По долгу службы мы время от времени посещаем различные организации, общаемся с людьми, решаем с ними какие-то рабочие вопросы. Понятное дело, что мы не можем, общаясь с клиентом, не замечать, уж простите, на каком он сидит стуле, насколько качественно и эстетично выполнен ремонт у него в офисе и, в конце концов, какой у него установлен компьютер на рабочем месте. По нашим скромным наблюдениям, немалое число работодателей не отдает большого предпочтения закупки «мощной» техники, останавливая свой выбор на достаточно «простых» технических решениях. Правильно это или нет – это во многом субъективный вопрос, ответ на который каждый сможет дать себе сам.

Но здесь есть одна проблема, которая касается наших многострадальных коллег из числа бухгалтеров – они уж больно часто жалуются на то, что у них «глючит» 1С, что программа «очень медленно работает» и что постоянно приходится ее перезапускать. Отчасти это связано с тем, что и так не на слишком «сильные» компьютеры устанавливается достаточно «тяжелое» ПО, в виде «коробочной» 1С.

Дорогие друзья… Давайте уже начисто забудем про этот атавизм в виде установки «одинэски» на жесткий диск. Зачем это нужно, когда многие уже давно и успешно используют 1С 8.3 в облаке – быстрый, удобный и интуитивно понятный сервис, позволяющий решать производственные задачи без каких бы то ни было проблем. Самое главное, что он не занимает место на жестком диске и скорость его работы не зависит от новизны или «моральной устарелости» компьютера. Воспользуйтесь бесплатным доступом на 14 дней и оцените все его преимущества! Как говорится, лучше один раз увидеть, чем сто раз услышать!

При этом проблемы в решении производственных задач могут возникать гораздо чаще в случае с компьютером, бывшем в потреблении. Нам довелось переговорить с клиентом (он, кстати, и рассказал нам о том, как учитывать ПК), у которого компьютер не менялся уже более 10 лет. Вот, что он нам поведал:

«Вы не представляете, как это раздражает! Пока он (компьютер) запустится, пока «прогрузится», пока «себя придет». Только с утра это занимает у меня минут 10-15! Благо за это время я успеваю сходить попить кофе. А днем что делать? Я сколько к директору не подходила, все он меня «на потом» отправляет».

— Действительно, неприятная ситуация. Неужели Вы так мучаетесь последние лет 5-6?

«Чуть меньше, конечно, но все же. Дело в том, что иногда я работаю с дома – там у меня современный «игровой» ноутбук. Монитор, конечно, маленький, но зато все быстро работает. Хорошо, что я хоть 1С у вас купила – она не тормозит, а вот со всем остальным – беда. Мне еще в Exel нужно таблицы составлять, в Outlook на десятки писем в день отвечать. В общем, думаю, что лучше работать с дома».

— А, может, Вам действительно подойти к директору и предложить ему такой вариант?

«Предлагала! Только вот он тогда сказал, что от этого моя зарплата уменьшится автоматически на 10 тысяч рублей. Спросила, мол, почему? Он сказал, что моя зарплата, оказывается, включает в себя транспортные расходы. Бред какой-то».

Конечно, мы могли и дальше продолжать беседу примерно в том же духе, да только смысла в этом никакого не было. Когда нам рассказывали о правилах учета компьютеров, бухгалтер это говорил с таким большим увлечением, как будто он действительно «мечтает» о новой технике и ждет того момента, когда он сможет применить свои знания на практике. Печально, однако.

Покупка компьютера по частям

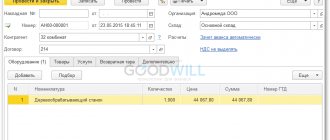

После того, как в табличной части документа элемент справочника был выбран, реквизиты «Счет учета НДС» и «Счет учета» заполнятся автоматически согласно ранее заданным настройкам. Рис.1 Во время проведения документа были сформированы такие бухгалтерские проводки: Рис.2 Если мыши, клавиатуры и системные блоки приобретались у другого поставщика, это отражается в базе аналогичным документом. Приходные документы для каждого отдельного контрагента, а также набора товара вводятся в таком случае отдельно.

Как провести монтаж приобретенного оборудования Сборка основного средства также должна отображаться в программе 1С Бухгалтерия Предприятия 8.2. Делать это необходимо посредством документа с названием «Передача оборудования в монтаж».

4 Обоснуйте данный учет нормой «Учет основных средств», в ней говорится о том, что когда части объекта отличаются по срокам полезного использования, то каждая часть может быть учтена в качестве самостоятельного инвентарного объекта. Уровень такой эксплуатации определяется самой организацией.

Например, его можно установить сроком в 12 месяцев. Например, если срок эксплуатации ПК и принтера отличается на 12 месяцев, оприходуйте их как разные инвентарные объекты. 5 Проводите учет расходов на комплектующие, в случае замены частей либо ремонта компьютера следующим образом.Линейный метод подразумевает начисление амортизации равными ежемесячными и годовыми суммами.

Узнайте к чему: Как составить заявление на выдачу судебного приказа о взыскании долга по ЖКХ по образцу?

Так как срок полезного использования (СПИ) для приобретенного компьютера установлен равным трем годам, то годовая норма амортизации рассчитывается следующим образом: 100% / СПИ = 100% / 3 = 33,33%. Годовая сумма амортизации рассчитывается как произведение первоначальной стоимости объекта и годовой нормы амортизации, т. е.

в данном случае: 58150 руб. x 33,33% = 19381 руб. Ежемесячная же сумма амортизации рассчитывается как частное от деления годовой суммы амортизации на количество месяцев в году, т. е. 19381 / 12 = 1615 руб. В бухгалтерии ООО «Возрождение» были сделаны следующие бухгалтерские проводки по отражению поступления компьютера и начисления амортизации (таблица 2). Дебет Кредит Операция Сумма, руб.

| 1. | Учет компьютера как единого инвентарного объекта, включающего системный блок, монитор, клавиатуру, мышь и др. |

| 2. | Учет системного блока и монитора как самостоятельных основных средств. При этом клавиатура, мышь и другие части являются составными частями системного блока. |

Выбранный способ учета должен быть закреплен в учетной политике учреждения. При этом необходимо учитывать, что монитор и системный блок легко разъединяются, мониторы можно переставлять между разными компьютерами и т. д. Если компьютер учитывается как единое основное средство, то перестановка мониторов — это уже разукомплектация объектов основных средств.

Поэтому более распространен второй подход — раздельный учет системных блоков и мониторов.При этом остаются вопросы, как учитывать другие существенные части системного блока (например, материнскую плату, процессор, оперативную память), а также внешние устройства и носители информации (флеш-карты, USB-токены, DVD- или CD-диски и т. д.).

Минфин разъясняет

В недавнем письме Минфина России от 01.07.2016 № 02-07-10/38843 специалисты ведомства пояснили, какими критериями необходимо руководствоваться при отнесении отдельных материальных ценностей (DVD-дисков, оперативной памяти, материнских плат) к основным средствам или материальным запасам.

учтен НДС;

учтен НДС;

Д-т сч.

Постановлением Правительства РФ от 19.08.1994 N 967 «Об использовании механизма ускоренной амортизации и переоценке основных фондов» Минэкономики России предоставлено право устанавливать перечень высокотехнологичных отраслей и эффективных видов машин и оборудования, по которым применяется механизм ускоренной амортизации.

В Письме от 17.01.2000 N МВ-32/6-51 Минэкономики России считает возможным отнести персональные компьютеры к активной части основных средств, на которые распространяется механизм ускоренной амортизации с применением равномерного (линейного) метода ее начисления, при котором утвержденная норма годовых амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 2.

С введением в действие ПБУ 6/01 учет компьютерной техники по частям или как единицы учета основных средств не имеет принципиального различия в целях налогообложения. Различия будут только при ведении бухгалтерского учета. Выбор способа ведения бухгалтерского учета компьютерной техники остается за организацией.

Подписано в печать Е.А.Артемова

28.08.2001 Т.С.Павленко

ООО «АПН — Аудит — Консалтинг»

г. Москва

—————————————————————————————————————————————————————————————————— ———————————————————— ——

(C) Fin-Buh.ru. Некоторые материалы этого сайта могут предназначаться только для совершеннолетних.

В таком случае в бухгалтерском учете будут сделаны следующие записи: Дебет 60Кредит 51 — оплачены приобретенные ценности; Дебет 08Кредит 60 — оприходованы системный блок, монитор, клавиатура, мышь; Дебет 19Кредит 60 — учтен НДС по приобретенным ценностям; Дебет 01Кредит 08 — приобретенные устройства учтены как единый инвентарный объект основного средства «Компьютер персональный»;

Дебет 68Кредит 19 — принят НДС по приобретенному компьютеру; Дебет 20(23, 26, 44) Кредит 02 — начислена амортизация (ежемесячно). Если же стоимость персонального компьютера окажется менее 40 000 рублей, то в этом случае необходимо учитывать следующее. Абзацем четвертым п. 5ПБУ 6/01 предусмотрено, что активы, в отношении которых выполняются условия, предусмотренные в п.

Как происходит учет смонтированного оборудования

Так как по дебету счета 08.03 собрали все затраты на то, чтобы приобрести оборудование и осуществить его сборку (монтаж), теперь необходимо ввести персональный компьютер в эксплуатацию. Ведение в эксплуатацию осуществляется при помощи документа «Принятие к учету ОС». Если объект основного средства требует работ по сборке, выполняемых с учетом дополнительных затрат, то подобное действие следует также оформлять с помощью документа «Принятие к учету ОС». Для этого нажимается гиперссылка «Принятие к учету ОС», которая находится в разделе «Основные средства и НМА» ниже ссылки «Передача оборудования в монтаж» Итак, создаем новый документ. В ячейке «Вид операции» выбираем «Объекты строительства». Правее находится ячейка с оглавлением «Событие ОС», там находим «Принятие к учету с вводом в эксплуатацию». Рис.7 Так как была выбрана операция «Объекты строительства», то счет во вкладке «Основные средства» подставится автоматически 08.03. Там, где необходимо ввести объект строительства, выбираем «Компьютер», а справа от него располагается кнопка «Рассчитать суммы». После нажатия на нее программа автоматически сформирует первоначальную стоимость основного средства по налоговому и бухгалтерскому учету. Эту стоимость будет списано с дебета счета номер 08.03, объектом аналитического учета является «Компьютер» (свериться можно будет с оборотно-сальдовой ведомостью по счету 08.03). Следующим этапом является создание в справочнике «Основные средства» нового основного средства с наименованием «Компьютер». С этой целью в табличной части справочника «Основные средства» нужно добавить новую строку, а в форме списка, который открылся в том же справочнике, добавляем интерактивным способом новый элемент. В процессе ввода в справочник нового элемента сразу вводить все необходимые реквизиты совершенно не обязательно, ведь их основная масса записывается с помощью документа «Принятие к учету». На начальном этапе можно ввести только самые необходимые реквизиты, то есть те, без которых запись элемента справочника не осуществится — наименование основных средств и их группа учета. Рис.8 В поле «Наименование» следует указать «Компьютер», а если нажать на кнопку выбора строки «Группа учета ОС», то там нужно поискать определение «Офисное оборудование». Таким образом, вкладка «Основные средства» будет заполнена только частично. То есть такие поля, как «Группа», «Изготовитель», «, «Дата выпуска (постройки)» остаются незаполненными. Далее необходимо перейти на закладку «Бухгалтерский учет». В поле «Порядок учета» выбираем «Начисление амортизации», после чего станут доступными на закладке реквизиты, которые обязательно нужно заполнить, чтобы амортизация была начислена адекватно. Это и «МОЛ», и «Способ поступления», и «Счет учета», «Счет начисления износа», «Способ начисления амортизации», «Способы отражения расходов по амортизации», сколько составляет срок полезного использования основного средства в месяцах.

Рис.9 Аналогичным способом заполняется закладка «Налоговый учет», чтобы можно было по данному основному средству зачислить налоговую амортизацию. Рис.10 После того, как все реквизиты были введены, проводим документ. При проведении сформируются такие проводки: Рис.11 Из данного документа можно напечатать форму ОС-1 «Акт о приеме-передаче ОС». Для этого вверху справа есть клавиша «Акт о приеме-передаче ОС (ОС-1). Рис.12 Как видим, в программе 1С Бухгалтерия отражается приобретение, монтаж, а также принятие к учету основного средства, которое состоит из нескольких комплектующих. Рассмотренный случай по покупке в разных местах монитора, системного блока, мыши, клавиатуры, а также учет сборки и стоимости программного обеспечения, является всего лишь одним из возможных вариантов приобретения основного средства путем покупки и сборки комплектующих деталей. Нередко таким способом организация решает приобрести, например, кондиционеры, либо специализированную аппаратуру, ведь руководство, в первую очередь, заинтересовано в экономии бюджета. В обязанность же бухгалтера, в свою очередь, входит правильное оформление всех бухгалтерских операций.

Как учесть компьютер?

В таком случае нет необходимости добавлять его в комплект к компьютеру, чтобы оприходовать периферийное устройство для компьютера. Модем (принтер) и компьютер были приняты на учет в различное время, потому не нужно их объединять.

ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. Учет таких «малоценных» активов ведется в соответствии с ПБУ 5/01 «Учет материально-производственных запасов».

Следовательно, если стоимость компьютера составит менее 40 000 руб., то компьютер может быть учтен в составе МПЗ. Согласно Плану счетовбухгалтерского учета финансово-хозяйственной деятельности организаций (утвержденному приказомМинфина РФ от 31.10.2000 N 94н) для обобщения информации о наличии и движении материально-производственных запасов используется счет 10″Материалы».

Такие активы подлежат включению в расходы организации при вводе в эксплуатацию (п.Чтобы принять на учет основное средство, которое состоит из комплектующих, купленных у разных продавцов, а также оплаты услуг по настройке необходимого программного обеспечения, в бухгалтерии используются следующие документы: • «Поступление товаров и услуг», с видом операции «Оборудование» (чтобы оприходовать то оборудование, которое необходимо еще установить);

• «Передача оборудования в монтаж»;• «Поступление товаров и (чтобы отразить услуги по установке и настройке специального лицензионного программного обеспечения);• «Принятие к учету ОС», операция «Объекты строительства». Покупка комплектующих, из которых будет состоять основное средство Подготовительная работа заключается в создании группы номенклатуры со счетом 07. Изначально происходит оприходование комплектующих для компьютера, как оборудования.

Принятие к учету смонтированного оборудования.

После того, как по дебету счета 08.03 была собраны все затраты на приобретение и монтаж оборудования, вводим его в эксплуатацию.

Делается это документом «Принятие к учету ОС».

Создаем новый документ. Выбираем вид операции «Объекты строительства», событие «Принятие к учету с вводом в эксплуатацию».

Счет подставляется автоматически: при выборе операции «Объекты строительства» это счет 08.03.

В качестве объекта строительства выбираем наш компьютер. При нажатии на кнопку «Рассчитать суммы» программа автоматически формирует первоначальную стоимость нового основного средства по бухгалтерскому и налоговому учету, списывая ее с дебета счета 08.03, объект аналитического учета «компьютер» (можно свериться с оборотно-сальдовой ведомостью по счету 08.03).

Следующий этап — создание нового основного средства «компьютер» в справочнике «Основные средства». Для этого в табличной части «Основные средства» добавляем новую строку и в открывшейся форме списка справочника «Основные средства» интерактивно добавляем новый элемент справочника.

На этапе ввода нового элемента в справочник нет необходимости сразу вводить все реквизиты — большинство из них записывается документом «Принятие к учету». Введем только необходимые, без которых элемент справочника не запишется: наименование и группу учета ОС.

Переходим к закладке «Бухгалтерский учет». После выбора порядка учета «Начисление амортизации» на закладке становятся доступны реквизиты, заполнить которые необходимо для корректного начисления амортизации.

Аналогично заполняем закладку «Налоговый учет» для начисления налоговой амортизации по этому основному средству.

Более подробно об учете основных средств я расскажу в спецкурсе.

После ввода всех реквизитов проводим документ.

При проведении сформируются проводки:

Из документа печатается форма ОС-1 «Акт о приеме-передаче ОС»

Таким образом отражается в программе 1С Бухгалтерия Предприятия 8.2 приобретение, монтаж и принятие к учету основного средства из нескольких комплектующих.

Понравилась статья? Подпишитесь на обновления сайта «Уроки 1С для начинающих и практикующих бухгалтеров»

Видеоурок:

УСН

Организации, применяющие упрощенку, обязаны вести бухучет, в том числе основных средств (ч. 1 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому приобретенный компьютер отразите в бухучете.

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, расходы на приобретение компьютера не уменьшают (п. 1 ст. 346.14 НК РФ).

Когда организация платит единый налог с разницы между доходами и расходами, расходы на приобретение компьютера уменьшают налоговую базу в следующем порядке.

Компьютер, первоначальная стоимость которого составляет более 100 000 руб., относится к амортизируемому имуществу (п. 4 ст. 346.16, п. 1 ст. 256 НК РФ). Поэтому при расчете единого налога при упрощенке стоимость компьютера можно учесть как расходы на приобретение основных средств (подп. 1 п. 1 ст. 346.16 НК РФ).

При этом в первоначальную стоимость компьютера включите также предустановленное программное обеспечение, которое необходимо для полноценной эксплуатации данного имущества (п. 4 ст. 346.16, абз. 2 п. 1 ст. 257 НК РФ). Отражать такое программное обеспечение отдельно организация не должна.

Компьютер, приобретенный без минимального программного обеспечения, использовать нельзя. Поэтому расходы на покупку и установку таких программ включайте в первоначальную стоимость компьютера как расходы на доведение до состояния, пригодного к использованию (п. 4 ст. 346.16, абз. 2 п. 1 ст. 257 НК РФ).

Если компьютер не признается амортизируемым имуществом, расходы на его приобретение можно учесть в составе материальных расходов (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 3 п. 1 ст. 254 НК РФ). О моменте списания данных затрат подробнее см. Как на УСН списать материальные расходы.

Входной НДС, предъявленный поставщиком при приобретении компьютера, также включите в состав расходов (подп. 8 п. 1 и п. 3 ст. 346.16 НК РФ).

Как отразить в бухгалтерском учете покупку компьютерной техники: неужели б/у никак не учесть?

Современный бизнес невозможно представить без современного оборудования. Автоматизация – это не какой-нибудь «китч», а действительно острая необходимость. Слава Богу, практически не осталось у нас в стране руководителей, которые бы этого не понимали. Собственно, поэтому сейчас на собеседованиях не услышишь такого, когда-то актуального вопроса: «А вы владеете компьютером, факсом, сканером»? Молодежи это покажется диким, но такое действительно было.

Если исходить из этого, получится, что те же самые компьютеры время от времени необходимо обновлять, меняя старые на новые. На это, разумеется, тратятся определенные деньги, а значит, данные операции подлежат налоговому учету. Сегодня мы поговорим с вами о том, как это сделать на практике, от чего зависит оприходование техники, а также затронем не менее важный вопрос в этой теме: «Можно ли не вести учет»? Оказывается, что можно. Но обо всем по порядку…

ОСНО и ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы на компьютер не влияют.

Если компьютер учтен в составе материалов, то нужно распределить сами расходы на его приобретение (п. 9 ст. 274 НК РФ). Расходы на приобретение компьютера, используемого в одном виде деятельности организации, распределять не нужно.

НДС, выделенный в счете-фактуре на приобретение компьютера, также нужно распределить (п. 4 ст. 170 НК РФ).